Наказом ДПАУ від 28.02.2011 р. №115 (далі — Порядок №115)1 затверджено декларації з податку на прибуток для постійних представництв нерезидентів в Україні. До цієї теми ми ще повертатимемося, проте зараз спробуємо проаналізувати основні нововведення у форматі звітності представництв.

Платники та об'єкт оподаткування

Порядок №115 передбачений для застосування постійними представництвами, що є платниками податку на прибуток.

Підпункт 14.1.193 ПКУ визначає постійне представництво як постійне місце діяльності, через яке повністю або частково проводиться господарська діяльність нерезидента в Україні.

Відповідно до п. 160.8 ПКУ суми прибутків нерезидентів, що ведуть свою діяльність на території України через постійне представництво, оподатковуються в загальному порядку. При цьому таке постійне представництво прирівнюється з метою оподаткування до платника податку, який провадить свою діяльність незалежно від такого нерезидента.

У ситуації, коли нерезидент провадить свою діяльність не лише в Україні, а й за її межами, і при цьому не визначає прибуток від своєї діяльності, що ведеться ним через постійне представництво в Україні2, сума прибутку, що підлягає оподаткуванню в Україні, визначається на підставі складення нерезидентом відокремленого балансу фінансово-господарської діяльності (Розрахунок 1 розділу III коментованого Порядку №115). Такий відокремлений баланс має бути погоджено з органом ДПС за місцезнаходженням постійного представництва. Якщо прибуток нерезидента з України прямим підрахунком визначити неможливо, ДПС визначає його як різницю між доходом та витратами, визначеними шляхом застосування до суми отриманого доходу коефіцієнта 0,7 (Розрахунок 2 розділу IV Порядку №115).

1 З документом можна ознайомитися в «ДК» №25/2011.

2 Порядок взяття на облік постійного представництва в органах ДПС здійснюється на підставі п. 64.5 ПКУ. Факт ведення госпдіяльності нерезидентом через постійне представництво оформляється актом, затвердженим наказом ДПАУ від 23.12.2010 р. №998.

Українські підприємства, що надають агентські, довірчі, комісійні та інші подібні послуги з продажу чи придбання товарів, робіт, послуг за рахунок і на користь нерезидента (у тому числі укладення договорів з іншими резидентами від імені та на користь нерезидента), мають утримувати і перераховувати до бюджету податок із доходу з України, отриманого таким нерезидентом. Визначається сума податку в порядку, передбаченому для оподаткування прибутків нерезидентів, що провадять діяльність на території України через постійне представництво. При цьому такі резиденти не підлягають додатковій реєстрації в органах ДПС як платники податку. Такі особи теж подають Розрахунок 1 або 2.

Крім Розрахунків 1 та 2, Порядком №115 затверджено додатки до звітності. Зокрема, це додатки ПН, ВП та «Відомості».

Додаток ПН призначений для відображення сум доходів, що виплачувалися у звітному періоді нерезиденту, та утриманого з них податку (див. п. 160.1 ПКУ). Зверніть увагу, що на кожного нерезидента заповнюється окремий додаток ПН: так, якщо за звітний квартал виплачувалися доходи 12 нерезидентам, то до Розрахунку 1 має бути подано 12 додатків ПН.

Додаток ВП заповнюється лише в разі самостійного виправлення помилки попереднього періоду у складі звітного/звітного нового Розрахунку. Якщо виправлення помилки здійснюється через УР, додаток заповнювати не треба. Отже, помилку можна виправити або окремим додатком ВП, або через рядки 15 — 19 табл. 1 Розрахунку 1.

Додаток «Відомості» призначений для розшифрування звільненої від оподаткування діяльності.

Зазначені додатки заповнюються як до Розрахунку 1, так і до Розрахунку 2.

Крім Розрахунків 1 або 2, звичайну декларацію подавати не треба. Розрахунки подаються з наростаючим підсумком у гривнях без копійок.

Звітність подається до органу ДПС протягом 40 днів після звітного кварталу, а термін сплати податку становить 50 днів від дня закінчення звітного кварталу.

Порядок розрахунку оподатковуваного прибутку та податку на прибуток постійного представництва

Об'єктом оподаткування платників податку є прибуток із джерелом походження з України. Він, своєю чергою, визначається за формулою:

П = Д - Св - В ,

де:

Д — суми доходів звітного (податкового) періоду1

Св — собівартість реалізованих товарів, виконаних робіт, наданих послуг;

В — сума інших витрат звітного (податкового) періоду2.

Крім того, об'єктом оподаткування є дохід (прибуток) нерезидента з джерелом походження з України, оподатковуваний за ст. 160 ПКУ.

Податковою базою податку на прибуток постійного представництва є грошове вираження прибутку як об'єкта оподаткування, що визначається за нормою ст. 134 з урахуванням положень статей 135 — 137 та 138 — 143 ПКУ. А сам податок на прибуток нараховується платником податку самостійно за ставкою, визначеною у ст. 151 з урахуванням Перехідних положень (на 2011 рік — 23%).

Порядок складання розрахунку на підставі складення відокремленого балансу фінансово-господарської діяльності

Нерезидент, який провадить свою діяльність не лише в Україні, а й за її межами, і при цьому не визначає прибуток від своєї діяльності через постійне представництво в Україні, має визначати суму прибутку в Україні на підставі складення відокремленого балансу фінансово-господарської діяльності (Розрахунок 1).

По суті, відокремлений баланс фінансово-господарської діяльності — це баланс доходів3, відокремлених від загальної суми доходів нерезидента на підставі відповідного розрахунку, та витрат, понесених безпосередньо постійним представництвом.

1 Визначаються згідно зі статтями 135 — 137 розділу III ПКУ.

2 Визначаються згідно зі статтями 138 — 143 розділу III ПКУ з урахуванням правил, установлених ст. 152.

3 Які постійне представництво отримало б від здійснення своєї діяльності незалежно від нерезидента.

Оподатковуваний прибуток — це різниця між відокремленими доходами постійного представництва та понесеними постійним представництвом витратами.

Для обчислення відокремлених доходів постійного представництва шляхом прямого підрахування платник податку подає до органу ДПС дані про:

1) загальні обсяги отриманих доходів та понесених витрат від ведення господарської діяльності нерезидента в цілому;

2) загальну кількість працівників (загальна кількість працівників для постійного представництва нерезидента є середньою кількістю працівників протягом звітного (податкового) періоду);

3) вартість основних засобів нерезидента (вартість ОЗ має зазначатися не на конкретну дату, наприклад на кінець звітного періоду, а як середня вартість протягом усього звітного (податкового) періоду).

Такі дані мають бути завірені податковою службою у країні резиденції, належним чином легалізовані та перекладені українською мовою. При складанні Розрахунку 1 ці показники відображаються платником податку у рядку 01 таблиці 1 та у рядках 01, 04, 07 таблиці 2 цього Розрахунку.

Крім того, у разі коли в країні резиденції через існуючі правила нерезидент подає податкову декларацію про доходи раз на рік або раз на півріччя, зазначені дані за інший податковий період можуть бути завірені аудитором (аудиторською фірмою). Коли податкові періоди збігаються, тобто йдеться про дані за той самий податковий період, у якому податкова звітність подається у країні резиденції, дані повинні бути завірені виключно податковою службою країни резиденції. У розділі III коментованого наказу докладно розписано порядок заповнення Розрахунку 1.

Зверніть увагу: у разі самостійного виправлення платником податку помилок минулих звітних (податкових) періодів шляхом уточнення показників розрахунку згідно зі ст. 50 ПКУ платник має право виправитися через поточну декларацію або шляхом подання УР.

Рядки 15 — 19 у таблиці 1 Розрахунку 1 заповнюються у разі самостійного виправлення помилки через поточну звітність. Якщо виправлення здійснюється через поточну декларацію, подається додаток ВП.

Додаток ПН подається у разі виплати доходів нерезиденту та утриманні з них податку. В ньому окремо розписуються види доходів (дивіденди, роялті, фрахт, доходи від інжинірингу тощо) відповідно до п. 160.1 ПКУ та сума податку, утриманого та сплаченого в розрізі кожного окремого виду доходу нерезиденту.

Порядок складання розрахунку органом ДПС

У разі коли представництво не має змоги надати завірені дані щодо загальних обсягів отриманих доходів та понесених витрат від здійснення госпдіяльності нерезидента в цілому, загальної кількості працівників та вартості основних фондів нерезидента, Розрахунок 1 не подається. Орган ДПС самостійно визначає такому представництву оподатковуваний прибуток.

Це робиться через застосування до сум доходів коефіцієнта 0,7. Постійне представництво, податкові зобов'язання якого визначаються із застосуванням коефіцієнта 0,7, складає «Розрахунок оподатковуваного прибутку та податку на прибуток постійного представництва нерезидента, що здійснюється органом державної податкової служби» (Розрахунок 2). Детальний механізм заповнення Розрахунку 2 наведено в розділі IV коментованого наказу.

У разі самостійного виправлення помилок минулих звітних (податкових) періодів має бути подано додаток ВП у складі звітності за звітний (податковий) період, у якому наводиться інформація про виправлені помилки. Як і в ситуації із додатком ВП до Розрахунку 1, за кожен звітний (податковий) період, у якому виявлено помилки, подається окремий додаток. У разі подання Розрахунку 2 та виплати у звітному періоді доходів нерезиденту постійне представництво у вигляді додатка до звітності має подати додаток ПН.

Особливості оподаткування доходів за міжнародними договорами України

Не всі доходи з України мають бути оподатковані. Відповідно до п. 103.4 ПКУ підставою для звільнення (зменшення) від оподаткування доходів із джерелом їх походження з України є подання нерезидентом з урахуванням особливостей п. 103.5 і п. 103.6 ПКУ особі (податковому агенту), яка виплачує йому доходи, довідки (або її нотаріально засвідченої копії), яка підтверджує, що нерезидент є резидентом країни, з якою укладено міжнародний договір України, а також інших документів, якщо це передбачено міжнародним договором України.

Такі нерезиденти разом із Розрахунком 1 чи 2 мають подати також додаток до розрахунку — Відомості, докладний механізм заповнення яких прописано розділом V коментованого наказу.

Відомості складаються з чотирьох розділів за окремими видами діяльності, доходи від яких, отримані постійним представництвом, звільняються від оподаткування в Україні відповідно до міжнародного договору. Їх заповнення має свої особливості.

Так, основною діяльністю визначається діяльність нерезидента, визначена у його статутних документах, вона має бути регулярною і постійною протягом усього календарного року, на який припадає звітний (податковий) період. На таку діяльність є обмеження: будь-який із зазначених у розділі «Діяльність допоміжного або підготовчого характеру» видів діяльності або сукупність всіх цих видів діяльності не повинні бути основною або одним з видів основної діяльності нерезидента.

Якщо постійне представництво відповідно до міжнародного договору визнано агентом з незалежним статусом, то дохід, отриманий унаслідок такої діяльності, звільняється від оподаткування (п. 5.5 розділу V Порядку №115). Але в разі, якщо така особа здійснює міжнародні перевезення через агента з незалежним статусом, він має заповнити у Відомостях не розділ II, а розділ IV «Міжнародні перевезення та пов'язані з ними доходи».

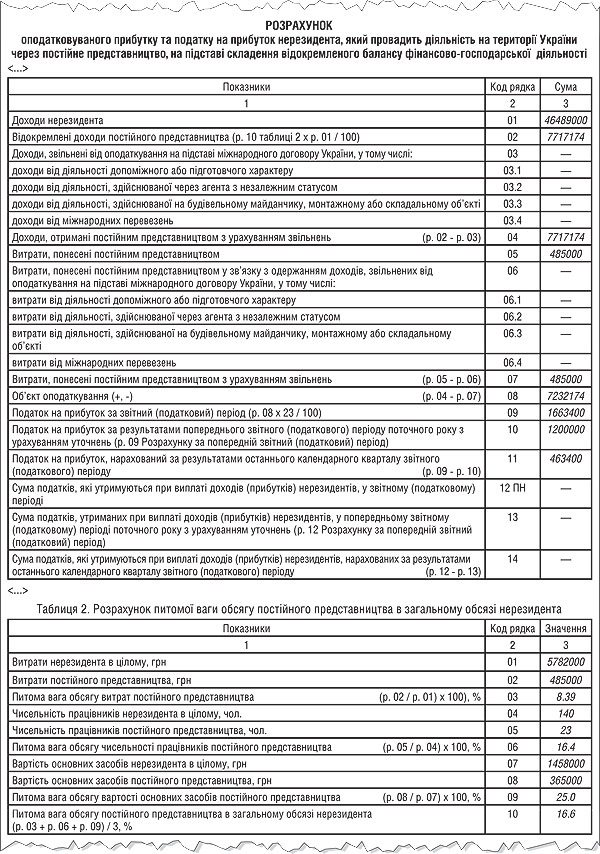

Приклад 1 Витрати нерезидента за 9 місяців 2011 року становлять 5782000 грн, з них 485000 — витрати постійного представництва в Україні, вартість ОЗ — 1458000, з них 365000 належать постійному представництву, кількість працівників нерезидента — 140 осіб, з них 23 особи працюють в Україні.

Доходи головної компанії — 46489000 грн, податок на прибуток за I півріччя — 1200000 грн. Нерезиденту за весь період 2011 року доходи не виплачувалися. Звільненої від оподаткування діяльності не проводилося.

Постійне представництво подає завірені та належним чином легалізовані всі необхідні дані про діяльність нерезидента до ДПI за аналогічний податковий період.

Фрагмент заповнення таблиць Розрахунку 1 за 9 місяців 2011 р. подано на зразку 1.

Зразок 1

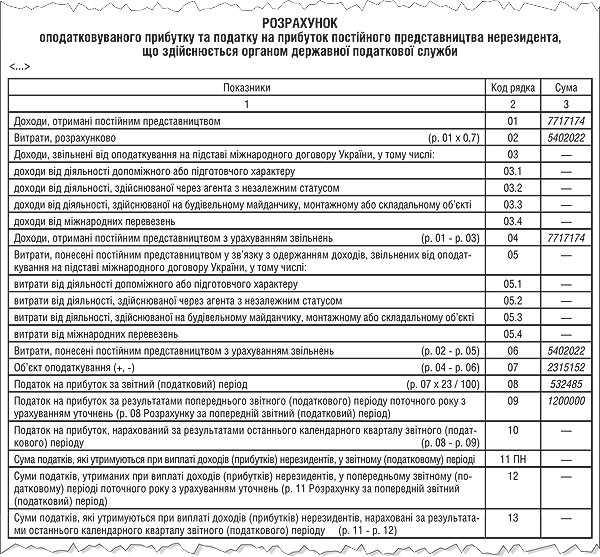

Приклад 2 Те саме представництво не встигає отримати від нерезидента належним чином завірені дані про діяльність головної компанії.

Представництво має заповнити Розрахунок 2 — фрагмент заповнення див. на зразку 2.

Зразок 2

Юлія КЛОВСЬКА, «Дебет-Кредит»