Запровадження Податкового кодексу внесло стільки змін у роботу бухгалтерів, що відповіді лише на найактуальніші запитання ніяк не вдалося вмістити у спецвипуск №23. Тому найцікавіші запитання щодо податку на доходи фізосіб уміщуємо в цьому матеріалі.

Застосування «натурального» коефіцієнта до додаткових благ

Як обкладаються ПДФО суми додаткового блага, підвищених добових працівників: із застосуванням коефіцієнта 1,17647 чи без?

Пункт 164.5 ПКУ містить норму щодо застосування «натурального» коефіцієнта, яка загалом відповідає колишній нормі п. 3.4 Закону про доходи1, але є дещо оновленою: «164.5. Під час нарахування (надання) доходів у будь-якій негрошовій формі базою оподаткування є вартість такого доходу, розрахована за звичайними цінами, правила визначення яких встановлені згідно з цим Кодексом, помножена на коефіцієнт, який обчислюється за такою формулою:

К = 100 : (100 - Сп) ,

де: К — коефіцієнт;

Сп — ставка податку, встановлена для таких доходів на момент їх нарахування.

1 Закон України від 22.05.2003 р. №889-IV «Про податок з доходів фізичних осіб».

У такому самому порядку визначаються об'єкт оподаткування і база оподаткування для коштів, надміру витрачених платником податку на відрядження або під звіт та не повернутих у встановлені законодавством строки».

Порівняно з нормою п. 3.4, зникла умова щодо збільшення суми на ПДВ та акцизний збір, але умова застосування звичайної ціни до доходу залишилася. Крім того, додано умову, що коефіцієнт повинен застосовуватися у разі надання доходів у негрошових формах.

Читач може сказати: все зрозуміло, мовляв, коефіцієнт був, є і буде надалі.

Але ДПАУ знову висловила свою думку з цього приводу та надіслала свого листа вже до всіх ДПА України, до Києва та Сімферополя: це лист ДПАУ від 03.02.2011 р. №2918/7/17-0717, в якому наводиться приклад обчислення ПДФО з коефіцієнтом тільки на подарунки. Саме такі доходи «надаються» буквально, а щодо оподаткування додаткових благ, то, схоже, ДПАУ дотримується своєї позиції, висловленої ще у 2004 році, — не застосовувати «натуральний» коефіцієнт.

Автор не поспішає запевняти читача, що коефіцієнт уже не потрібно застосовувати, адже добре знає, що наразі податківці на місцевому рівні не поспішають застосовувати новий лист ДПАУ та впевнено переконують платників податків обчислювати ПДФО на додаткові блага із застосуванням коефіцієнтів. Як бачимо, знову ж таки платник податку повинен обрати або сміливу позицію (щодо незастосування коефіцієнта), або обережну (щодо його застосування).

Наразі автор може тільки підбадьорити: за шість останніх років є практика оскарження податкових рішень на вищому рівні та судові рішення, і всі вони — на користь підприємств. Але це все нерви, час та кошти...

Матдопомога — ПДФО і ЄСВ

Підприємство виплачує матеріальну допомогу працівникові у травні 2011 р. Які документи треба оформити? Як правильно утримати ПДФО та ЄСВ із суми 3000 грн, якщо допомога надається працівникові перед відпусткою або за сімейними обставинами?

Надання матеріальної допомоги у 2011 році дещо змінилося із набранням чинності Закону про ЄСВ та ПКУ.

Матеріальна допомога та ЄСВ

Відповідно до п. 1 ст. 7 Закону про ЄСВ, страхувальники нараховують ЄСВ на суму заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону про оплату праці.

На виконання Закону про ЄСВ ПФУ розробив та затвердив кілька постанов. Так, у пп. 4.3.5 Iнструкції №21-5 передбачено, що визначення видів виплат, що належать до основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, при нарахуванні єдиного внеску передбачено Iнструкцією №5. Відповідно до пп. 2.3.3 зазначеної Iнструкції матеріальна допомога, яка:

1) має систематичний характер;

2) надана всім або більшості працівників (на оздоровлення, у зв'язку з екологічним станом), —

включається до ФОП, а отже, є об'єктом для ЄСВ.

До речі, в листі від 25.02.2010 р. №3285/03-30 ПФУ додає, що саме така матеріальна допомога має бути передбачена у колективному договорі підприємства та може надаватися як за наявності такої заяви, так і без неї, оскільки достатньою умовою для її надання є норма колективного договору.

Водночас у п. 7 ст. 7 Закону про ЄСВ визначено, що перелік видів виплат, на які не нараховується єдиний внесок, затверджується КМУ. Це Постанова №1170, у п. 14 розділу I якої визначено, що не є об'єктом для ЄСВ матеріальна допомога:

1) разового характеру,

2) що надається окремим працівникам,

3) на визначені цілі:

— у зв'язку із сімейними обставинами;

— на оплату лікування;

— на оздоровлення дітей;

— на поховання.

З огляду на згаданий вище минулорічний лист, ПФУ щодо подібної матеріальної допомоги роз'яснив: допомога, яка була надана у непередбачених (екстрених) випадках, коли необхідність її надання виникає раптово, за умови подання заяви і якщо її розмір визначається адміністрацією, не є складовою ФОП. А отже, і внесок на таку допомогу не нараховується та не утримується.

Доходимо висновку, що для тієї матеріальної допомоги, яка вже вписана до колективного договору, заява не має значення, як, власне, і мета надання, бо така матеріальна допомога є об'єктом для ЄСВ.

Отже, на суму матеріальної допомоги, яка надається перед відпусткою всім працівникам відповідно до умов колективного договору (до речі, і посилання на нього є в наказі, оскільки наявність заяви не впливає на її отримання!), ЄСВ нараховується.

Щодо матеріальної допомоги, яка надається окремому працівникові за сімейними обставинами (або в інших трьох випадках, перелічених вище), де умовою її отримання є не норма колективного договору, а раптовість та екстрений випадок, то на підставі поданої заяви підприємство визначає суму такої допомоги та ЄСВ на неї не нараховує.

Матеріальна допомога та ПДФО

Одразу проведемо обмеження щодо наявності ЄСВ: якщо на суму матеріальної допомоги нараховується ЄСВ, то з метою обкладення ПДФО така допомога прирівнюється до зарплати. Отже, і сума не має значення, оскільки вона у повному розмірі обкладатиметься ПДФО. У податковому розрахунку за ф. №1ДФ така сума матеріальної допомоги зазначається у складі зарплати із ознакою «101».

На матеріальну допомогу, яка не є об'єктом ЄСВ, поширюється умова пп. 170.7.3 ПКУ, яким дозволяється не обкладати ПДФО суми нецільової благодійної допомоги, у тому числі матеріальної, що включає дві одночасні умови:

1) вона надається резидентами — юридичними або фізичними особами на користь платника податку;

2) сума такої неоподатковуваної допомоги у звітному податковому році сукупно не повинна перевищувати 1320 грн у отримувача допомоги. При цьому наявність у нього податкової соціальної пільги до доходів з 2011 року не має значення.

Зрозуміло, що у разі надання матеріальної допомоги, яка перевищуватиме неоподатковувані 1320 грн на рік:

— сума перевищення обкладатиметься ПДФО;

— за виконання умов ненарахування ЄСВ (описані вище) на суму такого перевищення ЄСВ не нараховуватиметься та не утримуватиметься.

Як уникнути штрафів за авансовими звітами

Підприємству під час податкової перевірки було донараховано ПДФО та штраф за авансовим звітом, в якому затверджено суму компенсації працівникові коштів за придбання канцелярських товарів. Аргументи податкової: працівник не отримав аванс, а отже, не мав доручення від керівника на купівлю таких цінностей. Аналогічні аргументи стосувалися й інших авансових звітів. Просимо пояснити на законодавчому рівні дії податкової та надати поради щодо захисту авансових звітів з метою неутримання з них ПДФО.

Наразі подібні звернення (питання, скарги) підприємств збільшилися за підсумками податкових перевірок 2010 року. Дехто вирішує ці питання у судах, а дехто просто сплачує штрафні санкції, отримуючи від податківців поради, як ще раз не потрапити в халепу. Що ж відбувається насправді?

Iсторію захисту безавансових авансових звітів автор розпочала ще взимку 2010 року (див. «ДК» №6/2010 «Чому авансові звіти тягнуть за собою ПДФО?»).

Iз запровадженням нового Податкового кодексу нічого не змінилось, адже у пп. 170.9.2 ПКУ чітко зазначено: «Звіт про використання коштів, виданих на відрядження або під звіт, подається за формою, встановленою центральним органом державної податкової служби, до закінчення п'ятого банківського дня, що настає за днем, у якому платник податку:

б) завершує виконання окремої цивільно-правової дії за дорученням та за рахунок особи, що видала кошти під звіт».

По-перше, типова форма авансового звіту передбачає його подання у разі звіту про кошти, які були видані!

По-друге, умовою видачі коштів є виконання окремої дії за дорученням!

Саме це «доручення» і стало каменем спотикання під час розрахунків із працівниками щодо господарських потреб. Тому наведемо кілька порад для уникнення в майбутньому проблем із податковою під час перевірки ними авансових звітів щодо таких потреб1.

1 Ненадання авансу на відрядження також є порушенням, але не податкового, а трудового законодавства (ст. 121 КЗпП). Тому наведені автором поради ситуацію не виправлять, й адміністративний штраф до 1700 грн на посадових осіб під час перевірки Держнаглядпраці є неминучим (до речі, Держнаглядпраці отримує інформацію про порушення щодо невидачі авансу на відрядження від податкової).

Варіант 1. Оформлення на кожен безавансовий звіт договорів доручення з фізособами-працівниками, в яких буде зазначено перелік того, що необхідно придбати, з наступною компенсацією витрат таким особам.

Варіант 2. Оформлення на кожен безавансовий звіт службових записок працівниками, в яких буде звернення до керівника отримати дозвіл на придбання (а не компенсацію!) необхідних цінностей, активів, товарів тощо для ведення госпдіяльності із компенсацією коштів після дати затвердження Звіту про використання коштів, виданих на відрядження або під звіт.

А саму таку записку буде затверджено керівником із дозвільним написом «Доручаю придбати».

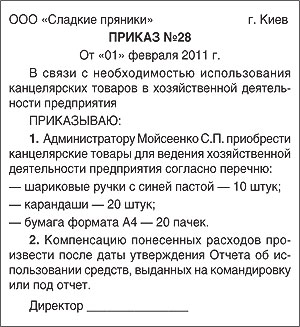

Замінити службові записки можна наказами. У наказі треба у першому пункті дати завдання працівникові на здійснення госпоперації. А у другому пункті дозволити компенсацію понесених ним витрат (див. зразок 1).

Зразок 1

До речі, під час Великого бухгалтерського семінару «ДК» у грудні 2009 року після наведення зразка наказу із прикладу бухгалтер з перших рядів залу відразу поділилася практичною рекомендацією щодо оформлення першого пункту наказу (за рекомендацією податківців під час перевірки) — необхідно зазначати перелік усього того, що потрібно купити (або зазначено у чеку).

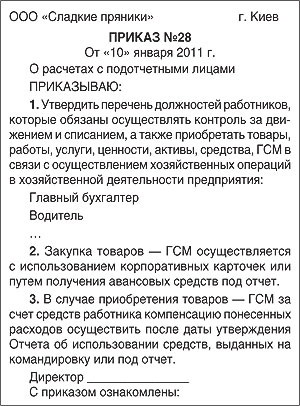

Варіант 3. Оформити один наказ (наприклад, на рік, або внести доповнення до наказу про облікову політику підприємства), із затвердженням переліку посад на підприємстві, які за потреби можуть здійснювати закупівлю цінностей для ведення госпдіяльності підприємства. Розуміючи, що цей варіант є найбільш спокусливим (бо такий наказ треба оформлювати не кожен раз, а хоча б один раз на рік), буде доречно вписати до посадових обов'язків працівників, які підпадають під затверджений перелік посад, всі умови, описані у такому наказі (див. зразок 2), бо вони включаються до постійних обов'язків зазначених працівників.

Зразок 2

Будь-який із наведених варіантів зазначення «доручення» допоможе підприємству у спірних питаннях щодо безавансових звітів та ПДФО.

Витрати на відрядження і ПДФО

Чи правильно утримувати ПДФО із сум, які компенсуються працівникові після відрядження, але не віднесені до складу податкових витрат (наприклад, компенсація витрат на таксі)?

Витрати на відрядження у складі податкових формуються на підставі пп. 140.1.7 ПКУ: «Витрати на відрядження фізичних осіб, які перебувають у трудових відносинах із таким платником податку або є членами керівних органів платника податку, в межах фактичних витрат особи, яка відряджена:

— на проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті);

— оплату вартості проживання у готелях (мотелях), а також включених до таких рахунків витрат на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), на найм інших жилих приміщень;

— оплату телефонних розмов;

— оформлення закордонних паспортів, дозволів на в'їзд (віз);

— обов'язкове страхування;

— інші документально оформлені витрати, пов'язані з правилами в'їзду та перебування у місці відрядження, в тому числі будь-які збори і податки, що підлягають сплаті у зв'язку із здійсненням таких витрат».

Як бачимо, перелік чіткий! Зазначені витрати можуть бути включені до складу витрат платника податку лише за наявності підтвердних документів, що засвідчують вартість таких витрат, у вигляді:

— транспортних квитків або транспортних рахунків (багажних квитанцій), у тому числі електронних квитків за наявності посадкового талона та документа про сплату за всіма видами транспорту, у тому числі чартерних рейсів;

— рахунків, отриманих із готелів (мотелів) або від інших осіб, що надають послуги з розміщення та проживання фізичної особи, у тому числі бронювання місць у місцях проживання;

— страхових полісів тощо.

Про витрати на таксі у ПКУ не зазначено. Вважаємо, що транспортні витрати — це витрати на проїзд транспортом загального користування (літак, поїзд, автобус, корабель), які підтверджуються транспортними квитками, або якщо цей транспорт орендується — транспортними рахунками. Таксі не підтверджується ні транспортним квитком, ні транспортним рахунком, бо в документі про оплату такого проїзду зазначено: «Послуги таксі».

Оскільки Iнструкція №59 у редакції від 17.03.2011 р. вже не є обов'язковою для комерційних підприємств (див. «ДК» №16/2011), звертатися до неї з метою оподаткування (мовляв, якщо керівник дозволить компенсувати (відшкодувати) витрати на таксі, то можна і до податкових витрат віднести) обережним читачам автор не рекомендує!

Звісно, якщо керівник наказав, відшкодувати такі витрати потрібно, але до податкових витрат відносити не радимо.

А якщо відшкодовуються кошти відрядженому працівникові, то одночасно діє і пп. 170.9.1 ПКУ: податковим агентом під час оподаткування суми, виданої відрядженій особі, є підприємство, на суму, що перевищує суму витрат платника податку на таке відрядження, розраховану згідно з розділом III ПКУ.

Тобто ті витрати на відрядження, які визначені у складі податкових, не є об'єктом ПДФО, а ті витрати на відрядження, які підприємство, відшкодовуючи, не віднесло до складу податкових витрат на таке відрядження (наприклад, витрати на таксі), є об'єктом для ПДФО1.

1 А якщо сума добових відрядженого працівника не перевищує 188,20 грн (у межах території України) або 705,75 грн (за кордон) на добу, то частину витрат на таксі можна перекрити, збільшуючи цю суму до дозволених меж в податковому обліку. Бо добові — це витрати на фінансування особистих потреб, а не тільки на харчування. Читайте про це «ДК» №22/2011.

Подарунки і ПДФО

Підприємство на 9 травня подарувало інвалідам — ветеранам ВВВ, не працівникам підприємства, продуктові набори вартістю 300 грн. Як правильно утримати ПДФО?

Відповідно до пп. 165.1.39 ПКУ, не включається до оподатковуваного доходу вартість дарунків, якщо їх вартість не перевищує 50% однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої на 1 січня звітного податкового року, за винятком грошових виплат у будь-якій сумі.

Отже, подарунок фізособі (як працівникові, так і не працівникові) не обкладається ПДФО, якщо загальна вартість такого подарунка у 2011 році не перевищує 470,50 грн.

Як бачимо, у пп. 165.1.39 ПКУ не зазначено умову, за якою неоподатковувана сума може бути застосована до подарунків лише раз на рік. Оскільки обкладенню ПДФО підлягає дохід за результатами місяця, розуміємо, що неоподатковувана сума 470,50 грн щодо подарунків кожній особі застосовується щомісяця! Причому вид дарунка не має значення, крім, зрозуміло, грошей.

ПДФО з додаткових благ

Чи має право підприємство при наданні додаткових благ працівникам (медичне страхування, харчування тощо) сплачувати ПДФО за рахунок прибутку підприємства? Чи треба утримати такий ПДФО із зарплати?

Це доволі часте запитання за останні шість років. Але відповідь на нього має як теоретичний, так і практичний аспект.

Теоретичний аспект. Відповідно до пп. 168.1.1 ПКУ, податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов'язаний утримувати податок:

— із суми такого доходу;

— за його рахунок (тобто за рахунок платника податку — фізособи);

— використовуючи ставку податку 15 — 17%.

Тобто з будь-якого доходу (як у грошовій, так і в негрошовій формі), який отримує платник податку, сплачується ПДФО.

Якщо працівник отримує додаткове благо, то ПДФО утримує податковий агент із зарплати такого працівника.

А якщо благо (дарунок) отримує не працівник, який не має іншого виду доходу у такого підприємства, то обов'язок нарахувати ПДФО у підприємства є, але в цьому разі діє останній абзац ст. 127 ПКУ, яким дозволено сплатити ПДФО власним коштом підприємства.

Практичний аспект. Деяким податковим інспекторам байдуже, хто сплачує ПДФО — працівник із власного доходу чи за рахунок коштів підприємства. Головне, щоби ПДФО було сплачено! Але на практиці життя не завжди робить такі подарунки, тому часто податкові інспектори донараховують ПДФО на суми податку, які сплачені коштом підприємства, оскільки вважають, що на цю суму податку працівник отримав більше грошового доходу. Їхня формула: дохід працівника у вигляді сплаченого підприємством податку, помножений на коефіцієнт і ставку податку. Отримана сума податку є заниженою, а отже, і донарахованою під час податкової перевірки.

Ми ж розуміємо цю формулу як податок, нарахований на податок, що викликає у багатьох бухгалтерів шок. Щоб такого не сталося, радимо ПДФО із додаткових благ сплачувати за рахунок зарплати працівника, як на цьому наполягає пп. 168.1.1 ПКУ.

Оподаткування донарахованих сум

Працівникові донарахували у травні за березень премію та суму індексації (помилково не врахували під час нарахування зарплати за березень). Як правильно утримати ПДФО та ЄСВ?

Закон про ЄСВ та ПКУ визначають майже однакові умови нарахування ЄСВ та ПДФО при донарахованих (у т. ч. помилкових) доходах.

ЄСВ. Відповідно до п. 1 ст. 7 Закону про ЄСВ страхувальники нараховують ЄСВ на суму заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону про оплату праці.

За п. 4.3.3 Iнструкції №21-5, якщо нарахування заробітної плати здійснюються за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, вони включаються до заробітної плати того місяця, у якому були здійснені нарахування.

Тобто донарахований дохід треба включити до поточного місяця нарахувань та обчислити єдиний соціальний внесок з такого загального місячного доходу.

ПДФО. Відповідно до пп. 169.4.1 ПКУ, якщо платник податку отримує доходи у вигляді заробітної плати за період її збереження згідно із законодавством, у т. ч. за час відпустки або перебування платника податку на лікарняному, то з метою визначення граничної суми доходу, що дає право на отримання податкової соціальної пільги, та в інших випадках їх оподаткування такі доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування.

Як бачимо, розбиття за місяцями нарахування доходів стосується тільки лікарняних та відпусткових. Отже, всі інші суми донарахувань (премії за минулі місяці, суми індексації тощо) включаються до доходу в місяці, в якому вони нараховані.

Але для правомірності застосування ПСП та застосування відповідних ставок ПДФО до місячних доходів пп. 169.4.2 ПКУ передбачає обов'язок податкового агента проводити перерахунок. Тому під час такого перерахунку такі суми донарахувань все одно треба буде віднести до відповідних місяців, за які (а не в яких!) вони нараховані.

Але це перерахунок ПДФО, і перераховувати ЄСВ у цьому випадку немає потреби.

Компенсація за невикористані відпустки

31.03.2011 р. працівника звільнено. Усі розрахунки (крім суми компенсації за дні невикористаної відпустки) з ним проведено 31.03.2011 р. А вже 01.04.2011 р. йому було нараховано і виплачено компенсацію за невикористану відпустку. При обчисленні ЄСВ бухгалтер утримала та нарахувала внесок. Подаючи персоніфікацію за квітень, у Пенсійному фонді відмовилися приймати звіт, вказуючи на помилки нарахування ЄСВ (дата звільнення працівника вказана у звіті за минулий місяць) та заповнення звіту, за які Фонд застосовує штрафні санкції. У чому наша помилка?

Відповідно до п. 1 ст. 7 Закону про ЄСВ, страхувальники нараховують ЄСВ на суму заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у т. ч. у натуральній формі, що визначаються відповідно до Закону про оплату праці.

Підпунктом. 4.3.5 Iнструкції №21-5 зазначено, що визначення видів виплат, що належать до основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, при нарахуванні єдиного внеску передбачено Iнструкцією №5. Відповідно до пп. 2.2.12 зазначеної Iнструкції, до додаткового фонду відноситься оплата за невідпрацьований час, а саме, суми грошових компенсацій у разі невикористання щорічних (основної та додаткових) відпусток та додаткових відпусток працівникам, які мають дітей, у розмірах, передбачених законодавством.

Тобто, на перший погляд, сума компенсації за дні невикористаних відпусток, які нараховані звільненому працівникові, навіть після його звільнення повинна стати об'єктом для ЄСВ.

Але враховуючи п. 2 ст. 7 Закону про ЄСВ, для осіб, які отримують заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, єдиний внесок нараховується на суму, що визначається шляхом ділення заробітної плати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована. Зазначений порядок нарахування єдиного внеску поширюється також на осіб, яким після звільнення з роботи нараховано зарплату (дохід) за відпрацьований час.

Як ми вже визначили вище, сума компенсації за дні невикористаної відпустки є оплатою за невідпрацьований час. Отже, такі суми компенсації, нараховані в наступному місяці після місяця звільнення, вже не є об'єктом для ЄСВ.

До речі, аналогічну позицію висловлює і ПФУ у листі від 03.03.2011 р. №4149/05-10: суми грошових компенсацій у разі невикористання щорічних (основної та додаткових) відпусток є платою за невідпрацьований час. Таким чином, звільненим працівникам зазначені компенсації та суми єдиного внеску не нараховуються та не відображаються у звіті.

А щодо суми можливого штрафу, то Фонд тут натякав на пп. 6 п. 11 ст. 25 Закону про ЄСВ. Мовляв, суму компенсації за дні невикористаної відпустки підприємство мало би виплатити звільненому працівникові в місяці звільнення, а не у квітні. От він і має право на застосування штрафної санкції за несплату, неповну сплату або несвоєчасну сплату суми єдиного внеску одночасно з видачею сум виплат, на які нараховується єдиний внесок (авансових платежів), у розмірі 10% таких несплачених або несвоєчасно сплачених сум.

Нормативна база

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95fВР «Про оплату праці».

- Постанова №1170 — Постанова КМУ від 22.12.2010 р. №1170 «Про затвердження переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування».

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну від 13.03.98 р. №59.

- Iнструкція №5 — Iнструкція зі статистики заробітної плати, затверджена наказом Держкомстату України від 13.01.2004 р. №5.

- Iнструкція №21-5 — Iнструкція про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затверджена постановою Правління ПФУ від 27.09.2010 р. №21-5.

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»