До набрання чинності розділом III ПКУ існував певний алгоритм податкового обліку матеріальних (і в т. ч. виробничих) витрат, який було описано у п. 5.9 Закону про прибуток. Порядок обліку цих витрат згідно з нормами Податкового кодексу України зазнав істотних змін. У цьому матеріалі ми розглянемо нові правила і з'ясуємо, чи так вже сильно вони відрізняються від тих, що діяли раніше, і чи стали вони простішими.

Основи обліку матеріальних витрат

На той час, коли ВВ за операціями купівлі-продажу ТМЦ, робіт і послуг визначалися за правилом першої події, тобто або у момент оплати, або у момент отримання ТМЦ, робіт і послуг, за операціями купівлі-продажу ТМЦ треба було робити ще й розрахунок приросту або убутку ТМЦ за правилами, викладеними у п. 5.9 Закону про прибуток. Унаслідок такого розрахунку вартість оприбуткованих ТМЦ фактично потрапляла до складу ВВ лише у момент отримання доходів від їх продажу, тобто у момент списання товарів, запасів та готової продукції з кредиту рахунків 20, 22, 26, 27, 28 у дебет рахунків 90, 943. При цьому «нематеріальні» витрати на виробництво продукції, виконання робіт і надання послуг, такі як амортизація ОЗ, послуги сторонніх організацій, заробітна плата, з нарахуваннями тощо, потрапляли до складу ВВ у момент їх здійснення.

У принципі така схема розрахунку приросту/убутку ТМЦ відповідає духу теперішньої норми п. 138.4 ПКУ:

«138.4. Витрати, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів, виконаних робіт, наданих послуг».

Відмінність полягає тільки у тому, що тепер за цією самою схемою до складу витрат потрапляє і «нематеріальна» частина собівартості реалізованих товарів, готової продукції, виконаних робіт і наданих послуг (далі для позначення всіх цих понять ми вживатимемо вислови «продукція» та «готова продукція», бо принципи обліку виробничих витрат і формування собівартості для товарів, продукції, робіт і послуг є однаковими). Iншими словами, внаслідок скасування правила першої події відпала необхідність проводити додаткові розрахунки приросту/убутку вартості матеріальних запасів, щоб віднести її до складу податкових витрат саме у момент визнання доходів від продажу цих запасів. Тепер доходи від продажу продукції будуть порівнюватися з її собівартістю у податковому обліку точно так само, як це робилося і робиться у бухгалтерському обліку. Все це дозволяє скоротити тимчасові різниці між податковим та бухгалтерським обліком за рахунок «нематеріальних» витрат, які до 1 квітня 2011 року включалися до ВВ за правилом першої події, а після цієї дати обліковуються у податковому обліку за тими самими правилами, що й матеріальні витрати.

Податкові різниці між виробничими витратами у податковому та бухгалтерському обліку

Якщо підприємство хоче знати реальну собівартість своєї продукції, реальний розмір свого прибутку, дивідендів та надавати користувачам фінансової звітності достовірну інформацію, а не якусь «фіскальну» величину, визначену за правилами оподаткування, то йому доведеться розраховувати собівартість двічі — з метою складання фінансової звітності і з метою оподаткування. Опосередковано це підтверджується визначенням собівартості, даним у пп. 14.1.228 ПКУ: це витрати, прямо пов'язані з виробництвом і/або придбанням товарів, робіт, послуг, визначені за правилами бухобліку, але тільки у тій їх частині, яка не суперечить положенням розділу III ПКУ. Внаслідок цього собівартість продукції у бухгалтерському обліку може включати такі витрати, які не можна включати до собівартості у податковому обліку. Ці витрати становитимуть постійну різницю між собівартістю у бухгалтерському та податковому обліку.

На цей момент є принаймні три групи постійних різниць, що виникають при визначенні собівартості продукції:

1) виробничі витрати, включені до собівартості продукції у бухгалтерському обліку, які не дозволяється відносити до складу витрат у податковому обліку. Це можуть бути такі витрати, як:

а) витрати на створення комфортніших умов праці працівників — наприклад, обладнання місць відпочинку та харчування, озеленення виробничих приміщень, забезпечення персоналу питною водою та напоями і будь-які інші витрати, крім зазначених у пп. 140.1.1 ПКУ;

б) додаткові виплати працівникам та їх страхування, фінансування інших особистих потреб працівників та членів їхніх сімей (пп. 139.1.1 ПКУ);

в) витрати на відрядження понад нормативи, встановлені ПКУ, або такі, які не підтверджені належними документами і відшкодовані працівникам за наказом керівника (пп. 140.1.7 ПКУ);

г) організація прийомів, безпосередньо пов'язаних із виробництвом конкретних видів продукції, наприклад, організація прийомів представників постачальників з питань закупівлі та налагодження виробничого обладнання, розроблення нових моделей тощо (пп. 139.1.1 ПКУ);

ґ) наднормативні втрати і брак (п. 138.7 ПКУ);

д) штрафи, неустойки і пеня, що відносяться безпосередньо до певного об'єкта витрат (пп. 139.1.11 ПКУ);

е) витрати на страхування понад звичайну ціну страхового тарифу (пп. 140.1.6 ПКУ);

2) витрати, пов'язані з придбанням товарів, робіт або послуг у певних контрагентів, яких не дозволяється включати до складу витрат в податковому обліку, але немає ніяких причин не відображати такі витрати в обліку бухгалтерському;

а) у приватних підприємців — платників єдиного податку (пп. 139.1.12 ПКУ);

б) витрати, пов'язані з придбанням консалтинговых, маркетингових, рекламних послуг у нерезидентів, що мають офшорний статус (пп. 139.1.13 ПКУ);

в) виплати роялті деяким суб'єктам згідно пп. 140.1.2 ПКУ;

3) різниця, що виникає із-за відмінностей в методах оцінки вибуття запасів в податковому і бухгалтерському обліку (п. 140.4 ПКУ).

З приводу останньої різниці думки фахівців розділилися. Одні вважають, що і в податковому, і в бухгалтерському обліку необхідно оцінювати вибуття запасів за однаковими методами і правилами. У цьому разі податкова різниця не виникає. Iнші фахівці вважають, що п. 140.4 ПКУ не зобов'язує платників податків оцінювати вибуття запасів за однаковими методами у податковому та бухгалтерському обліку. У цьому разі виникає податкова різниця. Автор вважає, що обидві думки не суперечать законодавству і можуть використовуватися на розсуд підприємства. Перший підхід більш фіскальний та привабливий для тих платників податків, які воліють мінімізувати вірогідність розбіжностей з представниками податкових органів. Другий підхід залишає більше можливостей для достовірного визначення собівартості у бухгалтерському обліку та одночасного збільшення собівартості у податковому обліку, а внаслідок цього — зменшення бази оподаткування у найближчих звітних періодах. Або навпаки, якщо потрібно спочатку збільшити базу оподаткування, а потім — зменшити, то можна вибрати відповідний для цього метод оцінки вибуття запасів у податковому обліку. Але таке ретельне податкове планування має сенс лише тоді, коли різниця в оцінках буде досить істотною, а платник податків готовий обстоювати свою точку зору в тому разі, якщо у податківців виникнуть запитання.

Тимчасова різниця при обчисленні собівартості продукції у податковому та бухгалтерському обліку виникає тоді, коли підприємство здійснює загальновиробничі витрати, які пов'язані відразу з декількома видами продукції і в бухгалтерському обліку розподіляються між цими видами пропорційно (п. 11 П(С)БО 16), а в податковому обліку вони повинні включатися до складу витрат звітного періоду у момент їх понесення, а не до складу собівартості реалізованих товарів, продукції, робіт і послуг (п. 138.10.1 ПКУ). Внаслідок цього витрати у податковому обліку в частині загальновиробничих витрат будуть враховані раніше, ніж доходи, отримані від продажу продукції.

Крім того, тимчасова різниця виникає і при нарахуванні резерву відпусток та інших резервів. У бухобліку резерви нараховуються за рахунок збільшення виробничих витрат, а в податковому обліку такого не відбувається.

Кожне підприємство може самостійно організувати аналітичний облік витрат так, щоб легко отримувати інформацію як для складання фінансової звітності, так і з метою оподаткування. Сучасні бухгалтерські програми (наприклад, «1С» версії 8.1 і вище) дозволяють вести податковий облік абсолютно окремо від бухгалтерського, і в цьому випадку немає нагальної потреби розробляти додаткову аналітику в бухобліку, хоча за бажання, звичайно ж, це можна зробити.

Загальновиробничі витрати

Окремо варто обговорити проблему обліку загальновиробничих витрат (далі — ЗВВ).

Загальновиробничі витрати — це витрати на утримання, організацію та управління виробництвом, які не можна прямо віднести до конкретного виду виготовлюваної продукції. До них можуть належати витрати на утримання й експлуатацію машин та обладнання, не пов'язаних безпосередньо з виробництвом конкретних видів продукції; амортизація загальновиробничих основних засобів та витрати на їх ремонт; витрати на опалювання, освітлення й утримання загальновиробничих приміщень; орендна плата за приміщення; оплата праці працівників, зайнятих обслуговуванням виробництва; інші аналогічні за призначенням витрати. Загальновиробничі витрати відображають за дебетом рахунка 91 «Загальновиробничі витрати» з кредиту рахунків обліку виробничих запасів, розрахунків з працівниками з оплати праці тощо.

Витрати, обліковані на збірно-розподільному рахунку 91, в останній день звітного місяця розподіляються між видами продукції та списуються у дебет рахунка 23 «Виробництво». Порядок такого розподілу підприємство встановлює самостійно (наприклад, пропорційно до обсягів, прямих витрат виробництва чи його трудомісткості). Решту операційних витрат (адміністративні, на збут і загальногосподарські) відносять до складу витрат періоду, бо вони не є витратами на виробництво продукції та їх неможливо розподілити на конкретні її види. Так робиться у бухгалтерському обліку згідно з національними і міжнародними стандартами та правилам.

У податковому обліку, як уже наголошувалося вище, ЗВВ включаються до складу витрат звітного періоду точно так само, як і адміністративні витрати, витрати на збут і загальновиробничі витрати. Унаслідок цього виникає тимчасова різниця.

У зв'язку з такими розбіжностями Мінфін видав наказ від 18.03.2011 р. №372 «Про затвердження Змін до деяких положень (стандартів) бухгалтерського обліку», який набрав чинності 22.04.2011 р. Цим наказом вноситься доповнення до п. 11 П(С)БО 16, яке дозволяє підприємствам відображати собівартість у бухгалтерському обліку за податковими правилами, також внесено зміни до інших стандартів, пов'язаних із цим. Тобто пропонується дати підприємствам можливість формувати бухгалтерську собівартість своєї продукції за правилами розділу III ПКУ та відображати у фінансовій звітності загальновиробничі витрати окремим рядком. Цей вибір підприємство робить добровільно, і при цьому він не повинен суперечити інтересам користувачів фінансової звітності такого підприємства.

На думку автора, подібні зміни допоможуть ліквідовувати лише першу групу постійних податкових різниць (див. вище). Проте і це не допоможе повністю зблизити бухгалтерський та податковий облік у частині калькулювання собівартості продукції, адже залишаються неврегульованими питання бухгалтерського обліку операцій з певними категоріями суб'єктів підприємницької діяльності1 і питання про вибір методів оцінки вибуття запасів (друга і третя групи постійних податкових різниць).

1 Насправді немає жодних підстав не відображати у складі бухгалтерської собівартості вартість ТМЦ, робіт і послуг, придбаних у приватних підприємців — платників єдиного податку.

Важко судити про причини виникнення таких істотних розбіжностей в обліку загальновиробничих витрат, а потім відповідної «підгонки» стандартів бухгалтерського обліку під норми податкового законодавства. Зазначимо тільки, що така методика формування собівартості продукції — без урахування загальновиробничих витрат — не відповідає вимогам пп. 12, 13, 14 МСФЗ 2 «Запаси». Підприємства, що формують фінансову звітність за МСФЗ, обов'язково повинні будуть вести окремий облік собівартості з метою складання фінансової звітності і з метою оподаткування.

Перехідні операції

Одне з найбільш нагальних питань обліку виробничих витрат — питання про те, як вчинити із залишками запасів, товарів, готової продукції (далі — ГП) та незавершеного виробництва (далі — НЗВ), які були сформовані до 1 квітня 2011 р. Їх вартість, що обліковується у дебеті рахунків 20, 22, 23, 25, 26, 27, визначена за даними бухгалтерського обліку, включає:

1) матеріальні витрати, що обліковані у податковому обліку та брали участь у перерахунку за правилами п. 5.9 Закону про прибуток. Iнформацію про цю частину вартості ТМЦ можна знайти у додатку К1/1 до декларації з податку на прибуток за I квартал 2011 року;

2) інші «нематеріальні» витрати, обліковані у податковому обліку;

3) будь-які інші витрати, не відображені у податковому обліку.

Тобто на дату набрання чинності розділом III ПКУ підприємство має залишки ТМЦ та їх податкову собівартість, відображену в додатку К1/1 до декларації з податку на прибуток. У період до 1 квітня 2011 року підприємство здійснило витрати на їх придбання, які відобразило у складі ВВ за першою подією. Але оскільки придбані ТМЦ витрачено не було, то на їх вартість було збільшено валові доходи. Таким чином, вартість таких залишків ТМЦ ніяк не вплинула на розмір оподатковуваного прибутку. Отже, у момент продажу таких залишків ТМЦ підприємство може визнати витрати у розмірі матеріальної складової їхньої вартості, розрахованої за правилами п. 5.9 Закону про прибуток.

Схожої думки дотримується і ДПАУ, яка висловила її в Єдиній базі податкових знань. ДПАУ стверджує, що підприємства повинні провести інвентаризацію ТМЦ на 1 квітня 2011 року, визначити їх собівартість згідно з нормами ПКУ, але тільки у частині матеріальних витрат. Ця суто «матеріальна» собівартість і включатиметься до складу витрат того звітного періоду, в якому будуть продані залишки ТМЦ. «Нематеріальна» частина вартості НЗВ і готової продукції вже була включена до складу валових витрат минулих періодів, і тому вона не повинна включатися в собівартість залишків НЗВ і ГП на 1 квітня 2011 року.

Проте на практиці провести таку інвентаризацію і виокремити матеріальну складову у вартості запасів може бути доволі складно, особливо у виробництві. Тож ми можемо порекомендувати замість інвентаризації ретельно проаналізувати собівартість ТМЦ за первинними документами і ще раз перевірити правильність визначення матеріальної складової у залишках запасів, товарів, готової продукції та незавершеного виробництва на 1 квітня 2011 року. На думку автора, цього буде достатньо, адже податкова інспекція перевірятиме ці операції за даними первинних документів, а інвентаризація ТМЦ нормами ПКУ не передбачена, хоча й була б бажаною1. При виявленні помилок у розрахунках і в додатку К1/1 до декларації за I квартал 2011 року ми рекомендуємо виправити їх шляхом подання уточненого розрахунку до декларації і надалі використовувати вже виправлені дані.

1 Як такі перевірки відбуватимуться насправді, покаже практика, а наразі ми можемо лише висловлювати припущення.

Особливу увагу слід звернути на залишки незавершеного виробництва і готової продукції. На 1 квітня 2011 року ми фіксуємо податкову собівартість НЗВ і ГП у розмірі лише матеріальної складової. Природно, що після цієї дати підприємство і далі здійснюватиме витрати на виробництво продукції. Ці витрати будуть обліковувати вже за новими правилам. Як з'ясувати, яку величину слід включити до складу витрат при продажу готової продукції?

Для цього можна організувати аналітичний облік витрат на рахунку 23 за таким принципом:

1) сальдо за рахунком 23 на 1 квітня 2011 року розподілити на дві величини:

а) матеріальна складова, розрахована з метою оподаткування та відображена у додатку К1/1 до декларації з податку на прибуток за I квартал 2011 г.;

б) решта витрат, як включених до складу валових витрат минулих періодів, так і не включених. З метою оподаткування у періоди після 1 квітня ця цифра використовуватиметься лише для розрахунку податкових різниць;

2) обороти за дебетом рахунка 23 після 1 квітня 2011 року розподілити на три частини:

а) витрати, що формують собівартість у податковому обліку згідно з п. 138.6 — 138.9 ПКУ (і одночасно у бухгалтерському);

б) витрати, що формують собівартість лише у бухгалтерському обліку та на суму яких виникає постійна різниця (список таких різниць див. вище);

в) загальновиробничі витрати (тут виникає тимчасова різниця на суму ЗВВ, віднесених у податковому обліку до складу витрат звітного періоду, і постійна на суму ЗВВ, які не відображають у податковому обліку).

Аналогічну структуру повинні мати і рахунки 26 і 27: залишок ГП на 1 квітня 2011 року складається з двох частин — матеріальної складової та решти витрат (включених до ВВ і не включених), а вартість ГП, що надійшла з виробництва, складається з витрат, що як відображаються у податковому обліку, так і не відображаються. Відтак, при списанні собівартості ГП у момент її продажу до складу витрат у податковому обліку потрапляють:

1) матеріальна складова, розрахована з метою оподаткування на 1 квітня 2011 року;

2) витрати, що формують собівартість у податковому обліку після 1 квітня 2011 року згідно з п. 138.6 — 138.9 ПКУ.

Облік собівартості продукції на прикладі

Приклад ТзОВ «Ді Ван» займається виробництвом меблів, а також оптовою торгівлею меблевої фурнітури. Підприємство має два цехи та випускає лише два види продукції: м'які і корпусні меблі. Оскільки обидва цехи розміщено в одній орендованій будівлі і є потреба в управлінні виробництвом загалом, то підприємство здійснює загальновиробничі витрати і в бухобліку розподіляє їх між усіма видами продукції залежно від її трудомісткості, тобто від прямих витрат на оплату праці. ТзОВ «Ді Ван» не ставить за мету зближення податкового та бухгалтерського обліку, натомість йому потрібна об'єктивна інформація про собівартість продукції з урахуванням усіх витрат, у т. ч. і ЗВВ.

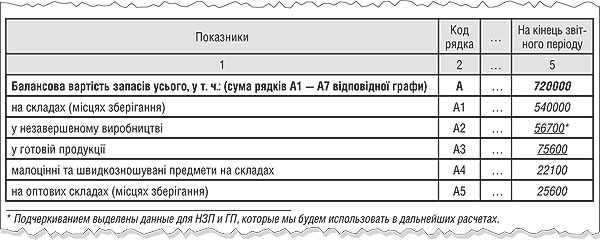

Станом на 1 квітня 2011 року на матеріальних рахунках ТзОВ «Ді Ван» сформувалися такі залишки (таблиця 1).

Таблиця 1

Iнформація за матеріальними рахунками ТзОВ «Ді Ван» на 1 квітня 2011 року

|

Рахунок

|

Найменування

|

Сальдо на 1 квітня 2011 року

|

Зокрема:

|

||

|

матеріальна складова з метою податкового обліку

|

вартість ТМЦ та сума інших витрат, не пов'язаних із господарською діяльністю з метою оподаткування

|

інші «нематеріальні» витрати, вже включені до складу ВР до 1 квітня 2011 р.

|

|||

|

20

|

Виробничі запаси |

560000,00

|

540000,00

|

20000,00

|

—

|

|

22

|

Малоцінні та швидкозношувані предмети |

23500,00

|

22100,00

|

1400,00

|

—

|

|

23

|

Виробництво |

83200,00

|

56700,00

|

2500,00

|

24000,00

|

|

26

|

Готова продукція |

115600,00

|

75600,00

|

1300,00

|

38700,00

|

|

28

|

Товари |

25600,00

|

25600,00

|

—

|

—

|

Дані про матеріальну складову за цими залишками ТзОВ «Ді Ван» перенесло до додатка К1/1 декларації про прибуток за I квартал 2011 року (зразок 1). Саме ці дані і використовуватимуться після 1 квітня 2011 року при визначенні суми витрат у податковому обліку у момент продажу залишків ТМЦ, що обліковуються на рахунках 20, 22 і 28 на 01.04.2011 р.

Зразок 1

Фрагмент додатка К1/1 до декларації з податку на прибуток за I квартал 2011 року від ТзОВ «Ді Ван»

Це були початкові дані на дату набрання чинності розділом III ПКУ, тобто на 1 квітня 2011 року. Iнвентаризацію на 1 квітня підприємство не проводило, натомість бухгалтер ще раз перевірив правильність формування залишків ТМЦ на цю дату за обліковими даними. Тепер подивимося, які операції ТзОВ «Ді Ван» здійснило за II1 квартал 2011 року, і на цьому прикладі ознайомимося з принципами ведення податкового обліку по-новому.

Спочатку розглянемо операції за рахунком 91 «Загальновиробничі витрати» (таблиця 2). Ці витрати включають також деякі статті, які не дозволяється відносити до складу витрат у податковому обліку, — витрати на питну воду і напої, а також добові, виплачені у більшому розмірі, ніж це передбачено пп. 140.1.7 ПКУ. Отже, сума витрат, відображена у податковому обліку, буде на 2000 грн (800 грн + 1200 грн) меншою від суми витрат, відображеної у бухгалтерському обліку.

Таблиця 2

Рахунок 91 «Загальновиробничі витрати» за II квартал 2011 року

|

№ з/п

|

Статті витрат

|

Кореспондуючий рахунок

|

Д-т

|

К-т

|

Витрати у податковому обліку

|

|

1.

|

Матеріальні витрати: |

28900

|

—

|

28100

|

|

|

1.1.

|

матеріали |

20

|

24600

|

—

|

24600

|

|

1.2.

|

МШП |

22

|

3500

|

—

|

3500

|

|

1.3.

|

питна вода та напої* |

20

|

800

|

—

|

—

|

|

2.

|

Витрати на оплату праці: |

66

|

65400

|

—

|

65400

|

|

3.

|

Iнші витрати: |

58700

|

—

|

57500

|

|

|

3.1.

|

внески на соцстрахування |

65

|

11400

|

—

|

11400

|

|

3.2.

|

послуги сторонніх організацій |

63

|

12300

|

—

|

12300

|

|

3.3.

|

оренда приміщень |

63

|

31400

|

—

|

31400

|

|

3.4.

|

відрядження загальновиробничого персоналу |

37

|

2400

|

—

|

2400

|

|

3.5.

|

наднормативні добові* |

37

|

1200

|

—

|

—

|

|

4.

|

Усього загальновиробничих витрат |

153000

|

—

|

151000

|

|

|

5.

|

Списання розподілених витрат на об'єкти калькуляції — всього |

23

|

—

|

153000

|

—

|

| * Ця стаття витрат не відображається у податковому обліку. | |||||

Крім того, у податковому обліку загальновиробничі витрати визнаються у повній сумі у II кварталі, а у бухгалтерському обліку ці витрати увійдуть до собівартості готової продукції, яка буде списана на витрати у момент продажу продукції. Так, у бухгалтерському обліку на дебет рахунка 23 з кредиту рахунка 91 наприкінці II кварталу буде списано суму загальновиробничих витрат у розмірі 153000 грн, яка все ще обліковуватиметься у складі запасів. У податковому обліку до складу витрат звітного періоду буде включено суму 151000 грн. Як ми побачимо далі, внаслідок цього виникнуть постійна і тимчасова податкові різниці.

1 Хоча II квартал 2011 року ще не закінчився, у прикладі ми забігаємо трохи наперед та припускаємо, що ТзОВ «Ді Ван» уже готує звітність за цей звітний період — перший після набрання чинності розділом III ПКУ.

За рахунками 23 «Виробництво» та 26 «Готова продукція» за II квартал 2011 року були проведені такі операції (таблиця 3).

Таблиця 3

Рахунок 23 «Виробництво» за II квартал 2011 року

|

№ рядка

|

Показники

|

Сума, грн

|

Податкова різниця

|

||

|

усього

|

зокрема

|

||||

|

тимчасова

|

постійна

|

||||

|

1.

|

Залишок НЗВ на 1 квітня 2011 року в БО |

83200

|

26500

|

24000

|

2500

|

|

2.

|

зокрема матеріальна складова |

56700

|

|||

|

3.

|

Прямі матеріальні витрати |

689500

|

—

|

—

|

—

|

|

4.

|

сировина й основні матеріали |

649200

|

|||

|

5.

|

допоміжні матеріали |

47200

|

|||

|

6.

|

зворотні відходи |

(6900)

|

|||

|

7.

|

Прямі витрати на оплату праці |

250000

|

—

|

—

|

—

|

|

8.

|

Амортизація ОЗ |

66300

|

1500

|

—

|

1500

|

|

9.

|

виробничих |

64800

|

|||

|

10.

|

невиробничих* |

1500

|

1500

|

—

|

1500

|

|

11.

|

Вартість послуг сторонніх осіб |

10300

|

—

|

—

|

—

|

|

12.

|

Iнші прямі витрати |

121700

|

9000

|

—

|

9000

|

|

13.

|

єдиний соціальний внесок з підприємства |

100000

|

|||

|

14.

|

оренда обладнання |

6500

|

|||

|

15.

|

електроенергія |

2800

|

|||

|

16.

|

відрядження |

3400

|

|||

|

17.

|

добові понад установлену межу в ПКУ* |

800

|

800

|

—

|

800

|

|

18.

|

витрати на харчування та медичне страхування працівників* |

8200

|

8200

|

—

|

8200

|

|

19.

|

Прямі витрати у БО — всього (р. 3 + 7 + 8 + 11 + 12) |

1137800

|

10500

|

—

|

10500

|

|

20.

|

Прямі витрати у ПО (р. 19 - 10 - 17 - 18) |

1127300

|

|||

|

21.

|

Розподілені загальновиробничі витрати (рядок 5 таблиці 2) |

153000

|

153000

|

151000

|

2000

|

|

22.

|

Повна собівартість у БО (р. 1 + 19 + 21) |

1374000

|

|||

|

23.

|

Повна собівартість у ПО (р. 2 + 20) |

1184000

|

190000

|

175000

|

15000

|

|

24.

|

Залишок незавершеного виробництва на кінець II кварталу в БО (р. 22 х 10%) |

137400

|

|||

|

25.

|

Залишок незавершеного виробництва на кінець II кварталу в ПО (р. 23 х 10%) |

118400

|

19000

|

17500

|

1500

|

|

26.

|

Кількість виготовленої продукції — всього, шт. |

1000

|

|||

|

27.

|

Собівартість у БО (р. 22 — 24) |

1236600

|

|||

|

28.

|

Собівартість в ПО (р. 23 — 25) |

1065600

|

171000

|

157500

|

13500

|

|

29.

|

Залишок ГП на 01.04.2011 р., шт. |

100

|

|||

|

30.

|

Вартість залишку ГП на 01.04.2011 р. в БО (табл. 1) |

115600

|

|||

|

31.

|

У т. ч. матскладова з метою ПО (табл. 1) |

75600

|

40000

|

38700

|

1300

|

|

32.

|

Наявність ГП — усього, шт. |

1100

|

|||

|

33.

|

Вартість ГП у БО (р. 27 + 30) |

1352200

|

|||

|

34.

|

Вартість ГП в ПО (р. 28 + 31) |

1141200

|

211000

|

196200

|

14800

|

|

35.

|

Вартість одиниці ГП у БО (р. 33 : 32) |

1229,27

|

|||

|

36.

|

Вартість одиниці ГП у ПО (р. 34 : 32) |

1037,45

|

191,82

|

178,36

|

13,45

|

|

37.

|

Продано ГП, шт. |

1050

|

|||

|

38.

|

Списано вартість ГП на витрати у БО (р. 35 х 37) |

1290734

|

|||

|

39.

|

Списано вартість ГП на витрати у ПО (р. 36 х 37) |

1089323

|

201411

|

187278

|

14123

|

|

40.

|

Залишок ГП на 01.07.2011 р., шт. (р. 32 — 37) |

50

|

|||

|

41.

|

Вартість залишку ГП на 01.07.2011 р. у БО (р. 33 - 38 = р. 35 х 40) |

61464

|

|||

|

42.

|

Вартість залишку ГП на 01.07.2011 р. у БО (р. 34 - 39 = 36 х 40) |

51873

|

9591

|

8918

|

673

|

| * Ця стаття не включається до складу витрат у податковому обліку. | |||||

У рядках 1 і 2 таблиці 3 наведено суми залишку НЗВ на початок II кварталу в бухобліку, у т. ч. матеріальна складова, розрахована на кінець I кварталу (ця сума відображена у додатку К1/1 до декларації про прибуток за I квартал 2011 року). Тут виникає податкова різниця у сумі 26500 грн = 83200 грн - 56700 грн. Ця різниця складається зі суми постійної різниці 2500 грн та суми тимчасової різниці 24000 грн. Постійна різниця — це вартість ТМЦ й інші витрати, віднесені у бухобліку на витрати виробництва, але не відображені у податковому обліку взагалі. Тимчасова різниця — це сума будь-яких інших витрат, крім вартості ТМЦ, які вже були включені до складу валових витрат у податкових періодах до 1 квітня 2011 року (див. таблицю 1 , дані за рахунком 23 «Виробництво»).

У рядках 3 — 18 таблиці 3 наведено витрати на виробництво продукції протягом II кварталу. Звертаємо увагу, що зворотні відходи меблевого виробництва (ганчір'я, залишки матеріалів) оприбутковано за ціною можливої реалізації і їхня вартість вилучається зі статті «прямі матеріальні витрати» (пп. 138.8.1 ПКУ). На цьому етапі виникають постійні податкові різниці у розмірі вартості тих статей, які не включаються до складу операційних витрат у податковому обліку (рядки 10, 17 і 18 таблиці 3).

У рядках 19 і 20 наведено підсумки за прямими витратами у бухгалтерському та податковому обліку без урахування початкового сальдо за рахунком 23 «Виробництво». Одночасно підраховано податкові різниці, що виникли при понесенні прямих витрат за звітний період.

Рядок 21 містить інформацію про розподілені загальновиробничі витрати. За даними таблиці 2 до складу витрат у податковому обліку було віднесено 151000 грн загальновиробничих витрат. Ця сума становитиме тимчасову податкову різницю, адже у податковому обліку ці витрати буде визнано раніше, ніж у бухгалтерському. Постійна різниця виникає у сумі 2000 грн — за тими статтями ЗВВ, які взагалі не відображено у податковому обліку.

У рядках 22 і 23 визначено собівартість продукції у бухгалтерському та податковому обліку з урахуванням початкових залишків та розподілених ЗВВ. Нагадуємо, що початковий залишок незавершеного виробництва у податковому обліку на 1 квітня 2011 року — це не що інше, як матеріальна складова, розрахована на кінець I кварталу 2011 року за правилами п. 5.9 Закону про прибуток. Визначивши різницю між бухгалтерською та податковою собівартістю, ми зможемо дізнатися загальну суму податкових різниць за рахунком 23 «Виробництво» за II квартал 2011 р. з урахуванням початкового залишку НЗП на 1 квітня 2011 р. Вона становить 190000 грн, в т. ч. тимчасова різниця 175000 грн (24000 грн + 151000 грн) і постійна різниця 15000 грн (2500 грн + 10500 грн + 2000 грн). Суми тимчасової та постійної податкових різниць можна визначити, підсумувавши різниці на 1 квітня, за II квартал та за ЗВВ (р. 1 і 2, 19 і 20, а також 21).

На кінець II кварталу 2011 року ТзОВ «Ді Ван» провело інвентаризацію залишків незавершеного виробництва, за наслідками якої виявилося, що вартість НЗВ становить 10% від усіх понесених витрат з урахуванням початкового залишку. Цей показник використовується для визначення вартості незавершеного виробництва як у бухгалтерському, так і в податковому обліку, а також для визначення сум податкових різниць, що припадають на залишок НЗВ на кінець звітного періоду (рядки 24 і 25 таблиці 3). Тут зазначимо, що така оцінка вартості незавершеного виробництва дещо суб'єктивна та не дає абсолютно точного результату, хоча й досить близька до нього. Але враховуючи те, що вона підтверджена матеріалами інвентаризації і підписами інвентаризаційної комісії, ТзОВ «Ді Ван» вважає, що цього буде достатньо для виконання вимог пп. 16.1.2, 16.1.3 і 16.1.5 ПКУ.

Обов'язки платника податків

16.1. Платник податків зобов'язаний:

<...>

16.1.2. вести в установленому порядку облік доходів і витрат, складати звітність, що стосується обчислення і сплати податків та зборів;

16.1.3. подавати до контролюючих органів у порядку, встановленому податковим та митним законодавством, декларації, звітність та інші документи, пов'язані з обчисленням і сплатою податків та зборів;

<...>

16.1.5. подавати на належним чином оформлену письмову вимогу контролюючих органів (у випадках, визначених законодавством) документи з обліку доходів, витрат та інших показників, пов'язаних із визначенням об'єктів оподаткування (податкових зобов'язань), первинні документи, регістри бухгалтерського обліку, фінансову звітність, інші документи, пов'язані з обчисленням та сплатою податків та зборів.

У рядках 26 — 28 показано вихід готової продукції та розраховано її собівартість у бухгалтерському та податковому обліку, як різницю між понесеними витратами на її виробництво (з урахуванням початкового залишку) і залишком НЗВ на кінець II кварталу. Як і слід було очікувати, бухгалтерська собівартість виявилася вищою від податкової. Податкові різниці між собівартістю виготовленої ГП за II квартал у бухгалтерському та податковому обліку визначено у рядку 28 шляхом зменшення даних рядка 23 на величину даних рядка 25.

У рядках 29 — 31 показано початковий залишок готової продукції та його вартість у бухгалтерському і податковому обліку, а також відповідні податкові різниці. Ці дані перенесено до таблиці 4 з таблиці 1 (залишки за рахунком 26).

У рядках 32 — 34 наведено дані про загальну кількість і вартість готової продукції з урахуванням її початкового залишку на 1 квітня та надходження з виробництва за II квартал. У рядку 34 визначено загальну податкову різницю щодо готової продукції з урахуванням її початкового залишку на початок II кварталу 2011 р. та надходження за цей період (дані рядки 28 додаються до даних рядка 31).

У рядках 35 і 36 визначено середньозважену вартість одиниці продукції у бухгалтерському та податковому обліку, а також суми податкових різниць, що припадають на одиницю продукції. При списанні продукції з рахунка 26 у момент її продажу ТзОВ «Ді Ван» використовує метод середньозваженої вартості1.

1 Пунктом 140.4 ПКУ визначено, що платник податків може обрати метод оцінки вибуття запасів з числа тих, що передбачені національними стандартами бухобліку.

Рядки 37 — 39 містять інформацію про кількість і вартість проданої продукції. У цей момент було визнано витрати і в податковому, і в бухгалтерському обліку, але суми вийшли різними. У бухобліку витрати визнано у більшій сумі, ніж у податковому. Різниця у сумі 14123 грн є постійною різницею між даними бухгалтерського та податкового обліку, яка ніколи не буде компенсована. А тимчасова різниця у сумі 187278 грн вже була включена до складу податкових витрат раніше: частина її була віднесена до складу валових витрат до 1 квітня 2011 р., а частина утворилася за рахунок загальновиробничих витрат, які були віднесені до складу податкових витрат у момент їх відображення за дебетом рахунка 91. Тепер цю різницю ліквідовано на суму 187278 грн.

I нарешті, у рядках 40 — 42 показано залишки готової продукції, їхню вартість у бухгалтерському та податковому обліку, а також суми податкових різниць, що припадають на ці залишки.

На кінець II кварталу 2011 року на рахунку 23 «Виробництво» обліковується тимчасова різниця у розмірі 17500 грн, а на рахунку 26 «Готова продукція» — у розмірі 8918 грн. Якщо у наступних звітних періодах усі виробничі витрати будуть списані на вартість готової продукції і вся готова продукція буде продана, то тоді ж ліквідовуються і ці тимчасові різниці.

Отже, тимчасова різниця при виробництві та продажу готової продукції виникає за рахунок того, що у податковому обліку ЗВВ списуються на витрати раніше, ніж у бухобліку. У бухобліку вони спишуться лише у складі собівартості продукції у момент її продажу. Ця різниця зникне у той момент, коли на вартість готової продукції буде списано всі виробничі та загальновиробничі витрати, і всю цю продукцію буде продано.

Юлія ЄГОРОВА, фахівець з оподаткування та бухгалтерського обліку