З 01.04.2011 р. набрали чинності зміни податкового законодавства, які суттєво відобразились на нормативних актах законодавства, що регулюють питання відряджень.

Ми розглянули тему відряджень у «ДК» №16/2011. Проте на гарячу лінію редакції надходять численні запитання на цю тему. Тож ми вирішили ще раз приділити увагу питанням, пов'язаним із відрядженнями.

Як було до 31.03.2011 р.

До 31.03.2011 р. (починаючи ще з 1997 року, періоду набрання чинності Законом про прибуток) діяли норми податкового та бухгалтерського законодавства, які визначали свої умови для відряджень. Так, у податковому законодавстві оподаткування сум витрат на відрядження (включення до складу валових витрат) проводилось відповідно до пп. 5.4.8 Закону про прибуток. Виконуючи умови цього підпункту, до складу ВВ відносились суми добових, які:

1) мали граничні розміри, визначені Постановою КМУ №663;

2) обчислювалися відповідно до відміток, проставлених у посвідченні про відрядження типової форми, затвердженому Наказом №260.

Як бачимо, для норм податкового законодавства діяли одночасно три документи: Закон про прибуток, Постанова №663 та Наказ №260.

Порядок визначення витрат у бухобліку було окремо прописано в Iнструкції №59, яку розробив Мінфін, але яка не мала жодного значення для норм податкового законодавства. Адже Закон про прибуток не вимагав наявності такого документа та не містив посилань на визнання окремих витрат, що не враховані у пп. 5.4.8 Закону про прибуток як витрати на відрядження.

Отже, весь минулий час (з 1997 року до 31.03.2011 р.) порядок обчислення сум витрат на відрядження, граничні неоподатковувані розміри добових, документування відряджень, ну і власне визначення «службове відрядження» були чітко визначені у нормативних актах, якими користувались усі: як комерційні, приватні підприємства та підприємці, так і підприємства, які повністю або частково фінансуються із бюджету або на яких працюють держслужбовці. Але з 01.04.2011 р. все змінилося.

Що змінилося з 01.04.2011 р.

З 01.04.2011 р. набрав чинності розділ III ПКУ, який замінив Закон про прибуток. А отже, всі нормативні документи, розроблені на вимогу Закону про прибуток, з 01.04.2011 р. вже не діють, бо не діє і сам Закон про прибуток. При цьому у розділі III ПКУ окремим підпунктом визначаються склад, умови та розміри сум витрат на відрядження — це пп. 140.1.7 ПКУ. Вивчаючи його, бачимо, що умови щодо суми та складу витрат, суми добових, документування відряджень стосуються всіх підприємств.

При цьому щодо сум добових не визначено вимоги до оформлення посвідчень на відрядження, строків відрядження тощо.

Натомість Кабмін має окремо визначати граничні норми добових для відрядження:

1) членів екіпажів суден/інших транспортних засобів або суми, що спрямовуються на харчування таких членів екіпажів замість добових (це Постанова №73);

2) державних службовців, а також інших осіб, що скеровуються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів (це Постанова №98, яка замінила чинну раніше Постанову №663).

Щодо граничних норм добових та інших витрат на відрядження для комерційних, приватних підприємств, то наразі ПКУ не вимагає наявності окремої постанови КМУ, тому всі такі підприємства зобов'язані керуватися виключно нормами ПКУ!

Постанова №98, яка набрала чинності з 01.04.2011 р., є обов'язковою лише для бюджетних установ та установ, де працюють держслужбовці, а для всіх звичайних комерційних, приватних підприємств має рекомендаційний характер (крім мінімальних сум добових, але про це далі). Але ж перед читачем постає таке запитання: яка доля Iнструкції №59 з 01.04.2011 р.? Чи діятиме вона і надалі у звичному для всіх порядку?

У новій редакції1 Iнструкцію №59 викладено цілком по-новому, і, головне, вона стає обов'язковою для використання тільки підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів. Отже, і цей документ для приватних підприємств переходить із обов'язкового у рекомендаційний статус.

1 Встановленій наказом Мінфіну від 17.03.2011 р. №362.

Щоб підсумувати викладене вище, ми склали таблицю, яка допоможе наочно зрозуміти зміни у нормативних актах з питань відряджень (див. таблицю 1).

Таблиця 1

Нормативна база з питань відряджень

|

З 1997 року до 31.03.2011 р.

|

Починаючи з 01.04.2011 р.

|

| 1. Податковий облік: а) пп. 5.4.8 Закону про прибуток; б) Постанова КМУ №663; в) Наказ ДПАУ №260. 2. Бухгалтерський облік: а) Iнструкція №59 |

1. Податковий облік: а) пп. 140.1.7 ПКУ; б) Постанова КМУ №98 — обов'язкова для підприємств, установ та організацій, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів. Для всіх інших підприємств має рекомендаційний характер. 2. Бухгалтерський облік: а) Iнструкція №59 — обов'язкова для підприємств, установ та організацій, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів. Для всіх інших підприємств має рекомендаційний характер |

Виходить, що для приватних підприємств немає нормативних документів, які б чітко розглядали питання відряджень. Тому радимо всім таким підприємствам на 2011 рік розробити та затвердити власні положення про відрядження, які б охоплювали всі питання відряджень працівників по Україні та за кордон.

Документальне оформлення відряджень для визначення сум добових

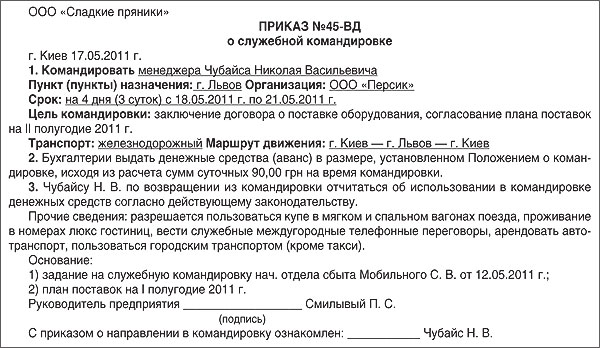

Наказ про відрядження. Як визначає п. 1 розділу II Iнструкції №59, скерування працівника підприємства у відрядження у межах України здійснюється керівником цього підприємства або його заступником і оформляється наказом (розпорядженням) із зазначенням: пункту призначення, найменування підприємства, куди відряджено працівника, строку й мети відрядження.

А от відповідно до п. 1 розділу III Iнструкції №59 відрядження за кордон здійснюється відповідно до наказу (розпорядження) керівника підприємства після затвердження технічного завдання, в якому визначаються мета виїзду, завдання та очікувані результати відрядження, строк, умови перебування за кордоном (у разі поїздки за запрошенням подається його копія з перекладом), і кошторису витрат.

Оскільки керівник підприємства може встановлювати додаткові обмеження щодо сум та мети використання коштів, наданих на відрядження, витрат на наймання житлового приміщення, на побутові послуги, транспортні та інші витрати, то всі подібні обмеження запроваджуються наказом керівника підприємства або положенням про відрядження.

Зразок наказу на відрядження наведено.

Зразок

Посвідчення про відрядження

Як ми зазначали вище, до 31.03.2011 р. діяли умови пп. 5.4.8 Закону про прибуток, на виконання якого ДПАУ у 1997 році Наказом №260 затвердила типову форму посвідчення про відрядження. I типова форма посвідчення, і наявність відміток у ньому були головними критеріями, які визначали «валововитратність» сум добових. Але з 01.04.2011 р. завдяки нормам пп. 140.1.7 ПКУ вимог щодо наявності відміток у посвідченні, як і щодо типової форми посвідчення про відрядження вже немає. Отже, з 01.04.2011 р. для податкових витрат суми добових у межах України та країн, в'їзд громадян України на територію яких не потребує наявності візи (дозволу на в'їзд), визначаються згідно з:

1) наказом про відрядження;

2) відповідними первинними документами.

Первинні документи в бухгалтерському обліку, які з 01.04.2011 р. є визначальною умовою витрат та доходів за ПКУ, встановлюють Закон про бухоблік та Положення №88: первинний документ — це документ, який містить відомості про госпоперацію та підтверджує її здійснення.

Зверніть увагу, що у пп. 140.1.7 ПКУ використовуються два визначення документів: підтвердні та первинні. Наприклад, якщо працівника скеровано у відрядження до м. Львова у ТОВ «Персик» зі службовим завданням на певний термін, то підтвердними документами у цьому випадку будуть ті документи, що підтверджують вартість понесених витрат (це транспортні квитки, документи про проживання тощо), а також те, що працівник справді був у Львові.

А от первинним документом, який би містив відомості про господарську операцію (наказу про відрядження у цьому випадку недостатньо) та підтверджував виконання службового доручення у ТОВ «Персик» (те, що працівник справді був на підприємстві), на думку автора, буде так зване посвідчення про відрядження. Але! До 31.03.2011 р. посвідчення мало бути обов'язково типової форми. А от з 01.04.2011 р. типової форми немає, тож можна розробити будь-яку зручну для підприємства форму посвідчення про відрядження як первинний документ із виконанням умов щодо обов'язкових реквізитів (п. 2 Положення №88), у т. ч. і використовувати стару форму посвідчення як зразок або взагалі виписувати його і далі.

До речі, наші висновки щодо наявності посвідчення про відрядження підтверджуються у Єдиній базі податкових знань на веб-сайті ДПАУ (sta.gov.ua) у розділі «Коментарі та роз'яснення».

ДПАУ про підтвердні документи під час відрядження

Запитання

Які документи є підтвердними для включення до складу витрат, що враховуються при визначенні оподатковуваного прибутку, сум добових у разі відрядження у межах України та країн, в'їзд громадян України на територію яких не потребує наявності візи?

Відповідь

Діє з 01.04.2011 р. Відповідно до пп. 140.1.7 п. 140.1 ст. 140 Податкового кодексу України від 2 грудня 2010 року №2755-VI (далі — ПКУ) при визначенні об'єкта оподаткування враховуються витрати на відрядження фізичних осіб, зокрема витрати, не підтверджені документально, на харчування та фінансування інших власних потреб фізичної особи (добові витрати), понесені у зв'язку з таким відрядженням у межах території України, але не більш як 0,2 розміру мінімальної заробітної плати, що діяв для працездатної особи на 1 січня звітного податкового року, у розрахунку на добу, а для відряджень за кордон — не вище 0,75 розміру мінімальної заробітної плати, що діяв для працездатної особи на 1 січня звітного податкового року, у розрахунку на добу. Сума добових визначається у разі відрядження: у межах України та країн, в'їзд громадян України на територію яких не потребує наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відповідними первинними документами (наявність відміток відряджуючої та приймаючої сторони на посвідченні про відрядження); до країн, в'їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відмітками уповноваженої службової особи Державної прикордонної служби України в закордонному паспорті або документі, що його замінює. <...>

В. ЗАХАРЧЕНКО, голова ДПАУ

Відмітки у закордонному паспорті. У попередньому розділі ми вже з'ясували необхідність оформлення посвідчення про відрядження, якщо працівника скеровано у відрядження по Україні або до країни, в яку не потрібно оформлювати візу (безвізові країни).

Якщо працівник скеровується у відрядження за кордон до країн, де наявність візи є обов'язковою умовою перетинання кордону (візові країни), то у цьому випадку пп. 140.1.7 ПКУ визначає умови визнання податкових витрат щодо сум добових до таких країн згідно з:

1) наказом про відрядження;

2) відмітками уповноваженої службової особи Державної прикордонної служби України у закордонному паспорті або документі, що його замінює.

Раніше, до 31.03.2011 р., пп. 5.4.8 Закону про прибуток визнавав право на ВВ сум добових за наявності відміток у закордонному паспорті, проставлених прикордонниками. А якої держави, Закон не уточнював, тож до 31.03.2011 р. і не було особливих проблем із відсутністю відміток прикордонників України, наприклад, під час виїзду з України.

З 01.04.2011 р. вимога про відмітки про перетинання кордону України залишилась, але відтепер їх повинні проставляти у закордонному паспорті під час виїзду та в'їзду саме прикордонники України. Цікаво, що проставляння таких відміток для самих прикордонників так і не стало обов'язковим: вони і далі ставлять відмітки тільки на вимогу подорожуючих.

До речі, у розділі III нової редакції Iнструкції №59 умову щодо відміток приписано так:

«16.1. Фактичний час перебування у відрядженні визначається:

а) у разі відрядження з України до держав, в'їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відмітками про перетинання державного кордону України в паспортному документі (закордонному паспорті або документі, що його замінює), що проставляються уповноваженою службовою особою Державної прикордонної служби України, яка здійснює прикордонний контроль, за особистим зверненням відрядженої особи щодо проставлення такої відмітки».

Тому радимо в наказі про скерування працівника у відрядження за кордон до візових країн вписувати обов'язкову вимогу щодо отримання відміток про перетинання державного кордону України під час виїзду та в'їзду безпосередньо за особистим зверненням до прикордонників України.

Добові: у межах норм і понаднормові

Добові витрати — це витрати на харчування та фінансування інших власних потреб фізичної особи, понесені ним у зв'язку з його відрядженням.

У період з 1997 р. до 31.03.2011 р. суми добових формувалися відповідно до пп. 5.4.8 Закону про прибуток та п. 1 Постанови №663, в яких зазначалися граничні розміри сум добових для ВВ та умови їх нарахування — за кожен день відрядження, включаючи день виїзду та приїзду.

Починаючи з 01.04.2011 р., як ми вже зазначали вище, Постанова №663 не діє. Суми добових, які підприємство виплачує працівникові з 01.04.2011 р., для податкових витрат не можуть перевищувати:

1) для відряджень по Україні — 0,2 розміру мінімальної заробітної плати, що діяв для працездатної особи на 1 січня звітного податкового року, у розрахунку на добу (188,20 грн);

2) для відряджень за кордон — не більше 0,75 розміру мінімальної заробітної плати, що діяв для працездатної особи на 1 січня звітного податкового року, у розрахунку на добу (705,75 грн).

Добові витрати з 01.04.2011 р.

По-перше, немає фіксованих граничних розмірів добових витрат! Зверніть увагу, що у пп. 140.1.7 ПКУ зазначено лише умову неперевищення певних сум, а не чітко зазначено такі обмежені суми (які, до речі, обчислюються від цікавого показника — «мінімальної зарплати для працездатної особи на 1 січня»1). Враховуючи, що розмір мінімальної зарплати на 1 січня 2011 р. становив 941 грн, до податкових витрат дозволено відносити суми добових:

1) по Україні — не більше 188,20 грн у розрахунку на добу;

2) за кордоном — не більше 705,75 грн у розрахунку на добу.

1 Нагадаємо, що в Україні є мінімальна зарплата та прожитковий мінімум, у т. ч. на працездатну особу. А от «мінімальної зарплати для працездатної особи» не існує (це би передбачало, щонайменше, наявність «мінімальної зарплати для непрацездатної особи», а це нонсенс).

I такі розміри сум, які не можна перевищувати у складі податкових витрат, діятимуть протягом 2011 р. Але ж вони не є фіксованими і можуть бути меншими.

По-друге, мінімальні розміри добових існують! Так, у ст. 121 КЗпП передбачено, що працівникам, які скеровуються у відрядження, виплачуються добові за час перебування у відрядженні у порядку та розмірах, встановлених законодавством. З 01.04.2011 р. граничні суми добових визначено у Постанові №98 для підприємств, установ та організацій, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів. При цьому, відповідно до ст. 12 Закону про оплату праці, гарантії і компенсації працівникам під час службових відряджень, встановлені КЗпП та іншими актами законодавства, є мінімальними державними гарантіями! Враховуючи вищезазначене та з огляду на лист Мінфіну від 11.07.2002 р. №041-407-627/13-5683, розмір добових витрат, що відшкодовуються працівникам, скерованим у відрядження підприємствами усіх форм власності, на думку автора, не може бути нижчим від норм добових витрат, встановлених Постановою №98.

Тому для відряджених працівників будь-якого підприємства мінімальна сума добових по Україні становить 30 грн, а для відряджень за кордон мінімальні суми добових розписані для кожної країни окремо у додатку 1 до Постанови №98 (див. в «ДК» №11/2011).

По-третє, добові витрати списуються у податковому обліку у розрахунку на добу! Хоча Iнструкція №59 у новій редакції пише про відрядження у днях. I це найбільший каламбур, який міг прописати законодавець у частині витрат на відрядження.

Як ми вже зазначали, до 31.03.2011 р. у пп. 5.4.8 Закону про прибуток передбачалося списання у складі ВВ сум добових у розрахунку за кожен день відрядження, включаючи день виїзду і приїзду. Але з 01.04.2011 р. у податковому обліку списання сум добових у складі податкових витрат проводиться відповідно до пп. 140.1.7 ПКУ у розрахунку на добу, тож автор вважає, що суми добових у складі податкових витрат списуються не за днями, а за добами відрядження!

Найчастіше читачі ставлять таке запитання: «Якщо прочитати Iнструкцію №59 у новій редакції, то, як і раніше, відрядження рахується днями. Як бути?».

Відповідь на це запитання дуже проста: ПКУ описує умови формування податкових витрат, а Iнструкція №59 описує умови відрядження, у т. ч. у його бухгалтерському обліку (оскільки Iнструкцію затверджено Мінфіном).

При цьому підприємство як скеровувало працівника у відрядження на термін у днях, так і надалі скеровує у днях. Тільки, на думку автора, у цих днях є певна кількість діб, яку необхідно визначити для податкового обліку.

Яких тільки варіантів автор не наслухалась на семінарах у частині визначення «доби» відрядження... I час, коли працівник вийшов з офісу та повернувся до нього з відрядження. I час, коли у нього відбуває транспорт (потяг чи літак) та прибуває назад. I ці часи є стартом та фінішем в обчисленні кількості годин для підрахування діб відрядження. Навіть були пропозиції щодо обчислення середньогодинної суми добових…

Але облишмо всі ці здогадки.

Звернімося до Iнструкції №59. Хоча вона стосується тільки держпідприємств, але застосовувати її як рекомендовану можна усім підприємствам. Порядок визначення діб відрядження нам підказує сама Iнструкція №59 у п. 8 розділу I: «Днем вибуття у відрядження вважається день (а не година, тож ніяких середньогодинних добових! — Прим. автора) відправлення поїзда, літака, автобуса або іншого транспортного засобу з місця постійної роботи відрядженого працівника, а днем прибуття з відрядження — день прибуття транспортного засобу до місця постійної роботи відрядженого працівника. При відправленні транспортного засобу до 24-ї години включно днем вибуття у відрядження вважається поточна доба, а з 0 години і пізніше — наступна доба».

Усе чітко: день відрядження — це день, зазначений у наказі про відрядження. I доба цього дня починається о 00:00 год. та закінчується о 24:00 год., друга доба починається вже о 00:00 год. наступного дня, і так далі — до дня повернення. Зверніть увагу: для визначення доби повинна враховуватися ніч — перехід годинника на 00:00 год. наступного дня. I тут починається найцікавіше!

Оскільки ДПАУ дотепер не надала офіційних роз'яснень, визначення доби можна умовно поділити на два варіанти.

Варіант 1. Для сміливих бухгалтерів «доба = день відрядження».

Варіант 2. Для обережних бухгалтерів (до них належить і автор статті) кількість діб найкраще визначати за кількістю ночей у відрядженні, бо пп. 140.1.7 ПКУ не визначає порядок обчислення діб для сум добових. Стає зрозумілим, що день виїзду і день приїзду охоплюють одну ніч. А отже, одну добу. Усі інші дні відрядження із ночами охоплюють повні доби.

Розглянемо приклади з обережним поглядом на формування податкових витрат за сумами добових.

Приклад 1 Відрядження на 5 днів. У цих 5-ти днях відрядження мають місце тільки 4 ночі відрядження. Отже, це і є 4 доби для визначення сум добових у складі податкових витрат.

Або можна рахувати по-іншому: день приїзду та день від'їзду — 1 доба (як це рахувалося до 1997 року!), усі інші повноцінні 3 дні відрядження є повноцінними трьома добами відрядження. Разом 4 доби.

Приклад 2 Працівника скеровано на 2 дні у відрядження. У цьому випадку добові рахуються у складі податкових витрат з обмеженням суми у розрахунку однієї доби.

Підсумовуючи, доходимо висновку, що суми добових по Україні не можуть бути меншими за 30 грн на день та більшими за 188,20 грн у розрахунку на добу.

По-четверте, граничні норми добових для кожного відрядження фіксуються у наказі про таке відрядження! Чому? Тому, що бухгалтер не може спиратися на суми «не вище ніж 188,20 грн та 705,75 грн», бо вони не зафіксовані у ПКУ (про що ми писали на початку цього розділу). Граничних фіксованих добових у законодавстві немає. Тому для кожного відрядження сума добових може бути різною, але з метою податкових витрат не повинна перевищувати зазначені вище суми для України та закордону.

Звернімося ще раз до пп. 140.1.7 ПКУ: «суми добових визначаються в разі відрядження:

— у межах України та країн, в'їзд громадян України на територію яких не потребує наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відповідними первинними документами;

— до країн, в'їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відмітками уповноваженої службової особи Державної прикордонної служби України в закордонному паспорті або документі, що його замінює».

Оскільки фіксованих сум добових, які б визнавалися у складі податкових витрат для кожного відрядження, немає, такі суми мають визначатися згідно з наказом про відрядження. Зверніть увагу: саме на наказі про відрядження робиться акцент у ПКУ. Тому радимо у кожному наказі про відрядження фіксувати суму добових витрат, яка і буде тією фіксованою граничною сумою, за якою обчислюватимуться суми добових у розрахунку на добу з метою податкового обліку.

Певні граничні суми добових можна установити і в разовому наказі, у положенні про відрядження, але ці документи є такими, що визначають умови, порядок і правила. Про них, на жаль, у пп. 140.1.7 ПКУ не згадується.

Підсумовуючи усі чотири відмінності, зауважимо, що одночасно із зазначенням тривалості відрядження у днях було б корисним також зазначати таку тривалість у добах, а також у наказі про відрядження фіксувати чітку суму добових у розрахунку на добу (а не на день, щоб бухгалтер не плутався). Зразок такого наказу для обережних бухгалтерів.

У пункті 16.2 розділу II Iнструкції №59 наведено рекомендації для визначення добових сум за час перебування у відрядженні за кордоном залежно від візового чи безвізового статусу країни, перетину різних країн із різними сумами добових тощо.

По-п'яте, суми добових можуть залежати або не залежати від кількості разів харчування у відрядженні!

Пам'ятаємо, що до 31.03.2011 р. граничні суми добових, визначені у Постанові №663, зменшувалися від кількості разів харчування, про яке зазначалось у документах на проживання або проїзних документах. I ці зменшення сум добових стосувалися підприємств усіх форм власності. Наразі у п. 2 Постанови №98 (яка є обов'язковою для підприємств, установ та організацій, що повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів) про зменшення сум добових залежно від харчування зазначено: «Установити, що в разі коли працівники, відряджені за кордон, за умовами запрошення безоплатно забезпечуються харчуванням стороною, яка приймає, або коли працівники, відряджені в межах України для участі у переговорах, конференціях, симпозіумах з питань, що стосуються основної діяльності підприємства, установи та організації, які відряджають працівників, за умовами запрошення безоплатно забезпечуються харчуванням організаторами таких заходів, добові витрати відшкодовуються у розмірах, що визначаються у відсотках сум добових витрат для відповідної держави згідно з додатком 1 до цієї постанови, зокрема 80 відсотків при одноразовому, 55 відсотків — дворазовому, 35 відсотків — триразовому харчуванні.

Витрати на харчування, вартість якого включена до рахунків на оплату вартості проживання у готелях (мотелях), інших житлових приміщеннях або до проїзних документів, оплачуються відрядженим працівникам за рахунок добових витрат».

Але ж таких обмежень для приватних підприємств ПКУ не встановлено. Тим паче, що витрати на харчування, зазначені у підтвердних документах на проживання, є витратами на відрядження відповідно до абз. 1 пп. 140.1.7 ПКУ. Тож керівник залишає за собою право зменшувати суми добових у відрядженні залежно від кількості разів харчування, зазначених у документах на проживання, або не зменшувати такі суми.

При цьому варто пам'ятати, що яка б кількість разів харчування не була зазначена у документах на проживання, суму добових зменшити до 0,00 грн не можна! Бо сума добових — це витрати не лише на харчування, але й на особисті потреби відрядженого працівника. Якщо для підприємства є актуальним зменшення суми добових залежно від кількості разів харчування, то ми радимо використовувати відсоткові зменшення, зазначені вище у цитаті з п. 2 Постанови №98.

Підвищені добові. Про які суми піде мова? Про суми добових, які перевищують суми, дозволені у складі витрат: для України — 188,20 грн на добу, за кордоном — 705,75 грн на добу.

Зрозуміло, що з метою податкового обліку суми добових, що перевищують зазначені обмеження, не включатимуться до складу податкових витрат. Але як до 31.03.2011 р., так і з 01.04.2011 р. усі ті суми добових і суми витрат на відрядження, які не визнані податковими витратами, є об'єктом для обкладення ПДФО на підставі пп. 170.9.1 ПКУ: «Податковим агентом платника податку під час оподаткування суми, виданої платнику податку під звіт,... є особа, що видала таку суму, а саме на відрядження — у сумі, що перевищує суму витрат платника податку на таке відрядження, розрахованій згідно з розділом III цього Кодексу».

Щодо нарахування та утримання ЄСВ із сум добових зазначимо, що на підставі п. 6 розділу I Переліку №1170 витрати на відрядження, а саме — добові у повному обсязі, вартість проїзду, витрати на наймання житлового приміщення не є об'єктом для обкладення ЄСВ.

Приклад 3 За наказом керівника у відрядження скеровується менеджер Чубайс М. В. з 18.05.2011 р. до 21.05.2011 р. на 4 дні (3 доби) для підписання договору з постачання устаткування з ТОВ «Персик» у м. Львів. Відрядженому надається аванс 1000 грн на відрядження, враховуючи добові у розмірі 200,00 грн на добу (тобто понадграничні добові становлять 11,80 грн на добу).

Після повернення відрядженого 23.05.2011 р. він надає до бухгалтерії авансовий звіт, який затверджується керівником у сумі 390,00 грн. Решту 10 грн Чубайс М. В. повернув до каси того самого дня. У таблиці 2 наведено бухгалтерський та податковий облік такої господарської операції.

Таблиця 2

Бухгалтерський та податковий облік виплати добових (до прикладу 3)

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податкові витрати

|

|

|

Д-т

|

К-т

|

|||

| Видано аванс на відрядження Чубайсу М. В. |

372

|

301

|

1000,00

|

—

|

| Після затвердження авансового звіту списуються витрати на проїзд та проживання у готелі |

92

|

372

|

325,00

|

325,00

|

| Відображається податковий кредит з витрат на проїзд та проживання у готелі |

641

|

372

|

65,00

|

—

|

| Списуються добові: — у межах граничної норми, яка має бути не більшою за 188,20 грн у розрахунку на добу (188,20 х 3 доби) — понад граничні норми (11,80 х 3 доби) |

92

949 |

372

372 |

564,60

35,40 |

564,60

— |

| Утримано податок з доходів з понадграничних добових |

661

|

641

|

5,31

|

—

|

| Повернуто до каси підприємства решту коштів |

301

|

372

|

10,00

|

—

|

Відповідно до пп. 138.10.2 ПКУ, у частині податкових витрат витрати на відрядження відносяться до складу адмінвитрат у разі відрядження апарату управління підприємством та іншого загальногосподарського персоналу, а витрати на відрядження працівників, зайнятих збутом, визнаються витратами на збут згідно з пп. 138.10.3 ПКУ.

Нормативна база

- Закон про бухоблік — Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Постанова №73 — Постанова КМУ від 02.02.2011 р. №73 «Про граничні норми добових витрат для відрядження членів екіпажів суден, інших транспортних засобів та суми, що спрямовуються на їх харчування замість добових витрат».

- Постанова №98 — Постанова КМУ від 02.02.2011 р. №98 «Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів».

- Постанова №663 — Постанова КМУ від 23.04.99 р. №663 «Про норми відшкодування витрат на відрядження в межах України та за кордон» (з 01.04.2011 р. втратила чинність).

- Перелік №1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування. Постанова КМУ від 22.12.2010 р. №1170.

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон. Наказ Мінфіну від 13.03.98 р. №59.

- Наказ №260 — Наказ ДПАУ від 28.07.97 р. №260 «Про затвердження форми посвідчення про відрядження».

Тетяна МОЙСЕЄНКО, «Дебет-Кредит»