З першого квітня набирає чинності III розділ ПКУ, який регламентує правила оподаткування прибутку підприємств. У попередніх номерах «ДК» ми вже почали знайомити наших читачів з новими правилами оподаткування прибутку. В цьому матеріалі йтиметься про Наказ ДПАУ від 24.01.2011 р. №36 (див. у «ДК» №11/2011)1. Коротко проаналізуємо, що слід знати підприємствам, у складі яких є філії та інші підрозділи.

Філії та представництва — хто виступатиме платником податку на прибуток?

Відокремлені підрозділи підприємств можуть бути платниками податку на прибуток (див. пп. 133.1.5 ПКУ). Хоча Цивільний кодекс (ст. 95 ЦКУ2) відносить до відокремлених підрозділів і філії, і представництва, щодо останніх ПКУ містить деякі застереження.

1 Цим документом затверджено форму Розрахунку податкових зобов'язань щодо сплати консолідованого податку на прибуток підприємства та форму Повідомлення платника податку про прийняття рішення щодо сплати консолідованого податку на прибуток підприємства. Документ набере чинності з 1 квітня 2011 року, як і нові правила оподаткування прибутку підприємств.

2 Цивільний кодекс України від 16.01.2003 р. №435-IV.

Так, ПКУ не включає до переліку платників податку на прибуток представництва юридичних осіб (пп. 133.1.5 ПКУ). Під представництвом у цьому разі розуміється відокремлений підрозділ юрособи, який розташований поза її місцезнаходженням та здійснює представництво і захист інтересів такого підприємства, фінансується ним і не отримує інших доходів, крім пасивних. Отже, в даному випадку філії і представництва, які ведуть господарську діяльність, повинні стати на облік як платники податку на прибуток в органах державної податкової служби за своїм місцезнаходженням.

Приклад 1 Підприємство «Зоря» зареєстроване та здійснює свою діяльність у м. Вінниці. Воно займається продажем вінницьких цукерок. У другому кварталі 2011 року планується відкриття представництва у м. Львові. Мета діяльності представництва — ознайомлення потенційних дистриб'юторів м. Львова з товарами підприємства «Зоря», допомога в укладанні договорів з такими фірмами з метою залучення нових клієнтів. Кошти від львівських організацій надходитимуть на рахунок підприємства «Зоря» у Вінниці. Представництво не отримує жодних доходів за винятком фінансування з головного офісу, тому не виступає платником податку на прибуток.

Приклад 2 Підприємство «Баланс» зареєстроване та здійснює свою діяльність у м. Львові. Воно займається виробництвом та продажем гаманців і сумок. У другому кварталі 2011 року планується відкриття 2 філій у м. Києві та у м. Луганську. Головна мета діяльності таких філій — гуртовий продаж продукції підприємства «Баланс». Філії повинні бути зареєстровані платниками податку на прибуток у м. Києві та в м. Луганську.

Консолідована сплата податку на прибуток за нормами ПКУ — чи є зміни?

Ще чинний нині Закон про прибуток передбачає консолідовану сплату податку на прибуток підприємством за наявності філій. Таке саме право платника податку містить і ПКУ. У п. 152.4 ПКУ йдеться про порядок нарахування податку в разі наявності відокремлених підрозділів у складі платника податку — юридичної особи. Проте з першого квітня правила щодо консолідованої сплати податку на прибуток дещо зміняться.

Які підприємства можуть сплачувати податок на прибуток консолідовано?

Підприємство, яке має у своєму складі відокремлені підрозділи, розташовані на території іншої, ніж такий платник податку, територіальної громади, може прийняти рішення щодо сплати консолідованого податку. В такому разі підприємство має право сплачувати податок на прибуток за місцезнаходженням підрозділів, а також за своїм місцезнаходженням. Причому податок, сплачений за місцезнаходженням підприємства, зменшується на суму податку, сплаченого за місцезнаходженням відокремлених підрозділів.

Може виникнути запитання: а як сплачувати податок та подавати звітність з податку на прибуток, якщо підприємство має філію, розташовану в межах однієї з ним адміністративно-територіальної одиниці?

Серед відомостей, які мають міститися в Єдиному державному реєстрі про філію юридичної особи, обов'язково слід зазначати її місцезнаходження. Належність філії та юрособи до однієї адміністративно-територіальної одиниці визначається відповідно до Закону України від 21.05.97 р. №280/97-ВР «Про місцеве самоврядування в Україні». У ст. 1 цього Закону зазначено, що під адміністративно-територіальною одиницею слід розуміти область, район, місто, район у місті, селище, село. Таким чином, у разі розташування філії та юрособи на території однієї адміністративно-територіальної одиниці така філія не вважається окремим платником податку на прибуток, а розглядається як єдиний платник податку на прибуток разом із головним підприємством. Отже, в такому разі філія не відповідає ознакам платника податку, і її доходи, витрати та збитки відображаються у складі показників декларації платника податку, якому таку філію підпорядковано.

Як розраховується консолідований податок на прибуток?

Сума податку на прибуток відокремлених підрозділів за відповідний звітний (податковий) період визначається розрахунково виходячи із загальної суми податку, нарахованого платником податку, розподіленого пропорційно до питомої ваги суми витрат відокремлених підрозділів такого платника податку в загальній сумі його витрат (див. п. 152.4 ПКУ).

Приклад 3 Підприємство «Зоря», що розташоване у Львові, сплачує податок на прибуток консолідовано. Підприємство «Зоря» має у своєму складі філію у м. Одесі (витрати філії, що брали участь у визначенні об'єкта оподаткування за другий квартал 2011 року, становлять 300000 грн) та філію у м. Харкові (витрати філії, що брали участь у визначенні об'єкта оподаткування за другий квартал 2011 року, становлять 400000 грн). Загальна сума витрат по підприємству «Зоря», що брали участь у визначенні об'єкта оподаткування за другий квартал 2011 року, становить 2500000 грн. Сума податку на прибуток, нарахована за II квартал 2011 року, становить 20000 грн. У цьому разі податок на прибуток слід розподілити таким чином:

1) сплата податку за місцезнаходженням підприємства «Зоря» = 20000 х (2500000 - 300000 - 400000) : 2500000 = 14400 грн;

2) сплата податку на прибуток за місцезнаходженням філії у м. Одесі = 20000 х (300000 : 2500000) = 2400 грн;

3) сплата податку за місцезнаходженням філії у м. Харкові = 20000 х (400000 : 2500000) = 3200 грн.

Як слід підтвердити вибір про консолідовану сплату податку на прибуток?

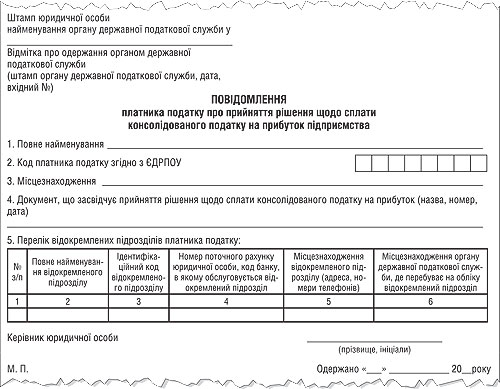

Вибір порядку сплати податку на прибуток здійснюється підприємством самостійно до 1 липня року, що передує звітному, про що повідомляються податкові органи за місцезнаходженням такого підприємства та його філій (відокремлених підрозділів) (див. зразок повідомлення). Зміна порядку сплати податку протягом звітного року не дозволяється. При цьому відокремлені підрозділи подають податковому органу за своїм місцезнаходженням розрахунок податкових зобов'язань щодо сплати консолідованого податку (додаток до коментованого Наказу №36, див. на нашому сайті www.dtkt.com.ua у розділі «Бланки звітності»; у наступних «ДК» ми докладно розглянемо, як заповнювати такий розрахунок). Рішення про сплату консолідованого податку поширюється також на відокремлені підрозділи, створені таким платником податку протягом будь-якого часу після такого повідомлення. Це досить прогресивна норма, якої не було раніше в Законі про прибуток.

Зразок

Приклад 4 Підприємство «Зоря», зареєстроване 2008 року, здійснює свою діяльність у м. Харкові. Підприємство має філії і сплачує податок на прибуток консолідовано. У квітні 2011 року підприємство відкрило філію у м. Львові. Результати діяльності такої філії включаються до розрахунку консолідованого податку на прибуток за підсумками другого кварталу 2011 року. Для того щоб мати можливість сплачувати податок на прибуток консолідовано наступного року, подавати повідомлення про консолідовану сплату податку на прибуток до 1 липня 2011 року не треба (про це нижче).

Виникає також запитання, чи треба підприємству, що має філії та сплачує консолідовано податок на прибуток, щороку повідомляти податкові органи про вибір порядку сплати податку на прибуток на наступний рік? Якщо підприємство у минулих періодах консолідовано платило податок на прибуток і не збирається змінювати ці правила оподаткування у наступному, то надсилати повідомлення до податкових органів не треба. А от якщо підприємство вирішить змінити правила оподаткування і в наступному році перейти на загальні правила сплати податку на прибуток, то про це слід до 1 липня повідомити податкові органи як за своїм місцезнаходженням, так і за місцезнаходженням філій.

Приклад 5 Підприємство «Сонце» зареєстроване та здійснює свою діяльність у м. Львові, має філії у м. Одесі та м. Харкові. Підприємство сплачує податок на прибуток консолідовано впродовж двох років, у т. ч. протягом 2011 року.

Варіант 1. Підприємство вирішило перейти на загальну сплату податку на прибуток з 2012 року. В такому разі до 1 липня 2011 р. слід подати повідомлення про такий вибір до ДПС за своїм місцезнаходженням та до ДПС за місцезнаходженням філій.

Варіант 2. Підприємство вирішило й у 2012 році залишитися на консолідованій сплаті податку на прибуток. У такому разі подавати повідомлення про консолідовану сплату податку на прибуток до 1 липня 2011 р. не треба.

Якщо філії створено вперше протягом року, то коли можна консолідовано платити податок на прибуток?

Якщо станом на 1 січня звітного року платник податку не мав відокремлених підрозділів, але створив відокремлений підрозділ (підрозділи) в будь-який час протягом такого звітного року, такий платник податку має право прийняти рішення щодо сплати консолідованого податку в такому звітному році. Платник податку повідомляє податкові органи про прийняття рішення протягом 20 днів з моменту його прийняття. У разі прийняття платником податку такого рішення обраний ним порядок сплати податку застосовується до зміни платником податку такого рішення та не потребує щорічного підтвердження (п. 152.4 ПКУ).

Виникає запитання, чи може платник податку, який не мав філій, але у звітному році її відкрив, сплачувати консолідований податок на прибуток вже у звітному році? На нашу думку, ні. Хоча з наведеного вище абзацу ПКУ й може випливати такий висновок, проте двічі у п. 152.4 згадується, що зміна порядку сплати податку протягом звітного року не дозволяється. На нашу думку, такі платники можуть прийняти рішення у звітному році про консолідовану сплату податку на прибуток на наступний рік. Хоча це питання потребує докладних роз'яснень контролюючих органів. Якщо для вашого підприємства це питання є важливим — формуйте запит до місцевої ДПАУ і, отримавши позитивну відповідь, застосовуйте її на практиці.

Хто відповідатиме за невчасне перерахування податку на прибуток?

Відповідальність за своєчасне та повне внесення сум податку до бюджету територіальної громади за місцезнаходженням відокремлених підрозділів несе платник податку, у складі якого є такі відокремлені підрозділи.

Якщо виплачуються дивіденди

У разі якщо платник податку, який прийняв рішення про сплату консолідованого податку, сплачує авансовий внесок з податку на прибуток при виплаті дивідендів, такий авансовий внесок сплачується за місцезнаходженням юридичної особи та її відокремлених підрозділів пропорційно до питомої ваги суми витрат відокремлених підрозділів, що враховуються при обчисленні об'єкта оподаткування відповідно до положень цього розділу, в загальній сумі таких витрат платника податку, визначених в останній податковій звітності, поданій таким платником податку (п. 152.4 ПКУ). Iншими словами, якщо головне підприємство сплачує авансовий внесок при виплаті дивідендів, то він повинен розбиватися на частини і зараховуватися до бюджетів як за місцезнаходженням головного підприємства, так і за місцезнаходженням філій.

Приклад 6 Підприємство «Альфа», що розташоване в Донецьку, у липні 2011 року виплачує дивіденди юридичній особі — резиденту в сумі 80000 грн. Авансовий внесок стоновить 18400 грн (80000 х 23%). Підприємство «Альфа» має у своєму складі філію у м. Львові (витрати філії, що брали участь у визначенні об'єкта оподаткування за другий квартал 2011 року, становлять 200000 грн) та філію у м. Севастополі (витрати філії, що брали участь у визначенні об'єкта оподаткування за другий квартал 2011 року, становлять 500000 грн). Загальна сума витрат по підприємству «Альфа», що брали участь у визначенні об'єкта оподаткування за другий квартал 2011 року, становить 2000000 грн. У такому разі авансовий внесок слід розподілити таким чином:

1) сплата авансового внеску за місцезнаходженням підприємства «Альфа» = 18400 х (2000000 - 500000 - 200000) : 2000000 = 11960 грн;

2) сплата авансового внеску за місцезнаходженням філії у м. Львові = 18400 х (200000 : 2000000) = 1840 грн;

3) сплата авансового внеску за місцезнаходженням філії у м. Донецьку = 18400 х (500000 : 2000000) = 4600 грн.

Мар'яна КОНДЗЕЛКА, головний редактор тижневика «Дебет-Кредит»