Своїм наказом від 24.01.2011 р. №25 (далі — Наказ №25 Мінфін затвердив нову редакцію фінзвітності для малих підприємств, яка набирає чинності з 01.04.2011 р. Отже, суб'єкти малого бізнесу складатимуть фінзвітність за I квартал вже по-новому. Далі про зміни докладніше.

Нагадаємо, що востаннє зміни до П(С)БО 251 вносилися ще у вересні минулого року. З того часу сталося багато кардинальних змін у законодавстві, проте доля малого бізнесу зависла в повітрі. Що ж, поки всі чекають обіцяного врегулювання податкового законодавства для «маленьких», Мінфін спрацював досить оперативно, затвердивши для них нові форми фінзвітності.

У зв'язку з цим слід зазначити, що коло суб'єктів малого підприємництва визначено статтею 1 Закону №20632.

До них віднесено фізосіб, зареєстрованих суб'єктами підприємницької діяльності, та юросіб — суб'єктів господарювання усіх форм власності, у яких середньооблікова чисельність працюючих за звітний період (календарний рік) не перевищує 50 осіб та обсяг річного валового доходу не перевищує 70 млн грн.

З іншого боку, головною «фішкою» нової редакції П(С)БО 25 є розподіл «малих» підприємств відповідно до п. 2 цього стандарту на дві групи, належність до яких визначає, яку фінзвітність повинно подавати таке підприємство. Отож:

Фінансовий звіт суб'єкта малого підприємництва (ф. №1-м, №2-м) подають:

— суб'єкти малого підприємництва — юридичні особи3;

1 Положення (стандарт) бухгалтерського обліку 25 «Фінансовий звіт суб'єкта малого підприємництва», затверджене наказом Мінфіну від 25.02.2000 р. №39.

2 Закон України від 19.10.2000 р. №2063-III «Про державну підтримку малого підприємництва».

3 Крім довірчих товариств, страхових компаній, банків, ломбардів, інших фінансово-кредитних та небанківських фінансових установ, суб'єктів підприємницької діяльності, які здійснюють обмін іноземної валюти, є виробниками та імпортерами підакцизних товарів, а також суб'єктів підприємницької діяльності, у статутному фонді яких частка вкладів, що належить юридичним особам — засновникам та учасникам цих суб'єктів, які не є суб'єктами малого підприємництва, перевищує 25%.

— представництва іноземних суб'єктів господарювання;

Спрощений фінансовий звіт суб'єкта малого підприємництва (ф. №1-мс, №2-мс) складають ті «малі» юрособи, які відповідають критеріям, визначеним п. 154.6 ПКУ , та обрали спрощений бухоблік.

Це цікаво знати

На період з 1 квітня 2011 року до 1 січня 2016 року застосовується «нульова» ставка податку на прибуток для тих платників, у яких доходи наростаючим підсумком з початку року не перевищують 3 млн грн, а нарахована за кожний місяць звітного періоду заробітна плата (дохід) працівників є не меншою, ніж дві мінімальні зарплати. При цьому зазначені платники повинні відповідати одному з таких критеріїв:

а) бути утвореними після 1 квітня 2011 року;

б) бути діючими, у яких протягом трьох послідовних попередніх років (або протягом усіх попередніх періодів, якщо з моменту їх утворення минуло менше трьох років) щорічний обсяг доходів не перевищує 3 млн грн. та у яких середньооблікова кількість працівників протягом цього періоду не перевищувала 20 осіб;

в) бути платниками єдиного податку в період до набрання чинності Податковим кодексом, у яких за останній календарний рік обсяг виручки від реалізації становив не менше 1 млн грн, а середньооблікова кількість працівників становила до 50 осіб.

Якщо у платника зазначені показники у будь-якому звітному періоді не відповідають цим критеріям, вони зобов'язані оподатковувати прибуток, отриманий у такому звітному періоді, за ставкою, встановленою п. 151.1 ПКУ*.

Пункт 154.6 ПКУ

* Пункт 154.6 ПКУ також встановлює критерії, якими обмежується його дія.

Новостворені підприємства та підприємства, які за результатами минулого року відповідають цим критеріям, подають зазначену в П(С)БО 25 фінзвітність уже в поточному (звітному) році. Якщо підприємство у звітному періоді не відповідає вимогам п. 2 П(С)БО 25, воно за цей період і подальші періоди року подає «велику» фінзвітність. Наприклад, якщо за підсумками 6 місяців обсяг реалізації перевищив 70 млн грн, підприємство складає «велику» фінзвітність за 6, 9 і 12 місяців року.

Спрощений бухоблік

Застосування спрощеного бухобліку «малими» підприємствами (які мають право на його застосування відповідно до п. 154.6 ПКУ) передбачає, що:

1) необоротні активи обліковуються тільки за первісною вартістю (без урахування зменшення корисності та переоцінки до справедливої вартості);

2) не створюються забезпечення наступних витрат і платежів (на виплату відпускних працівникам, виконання гарантійних зобов'язань тощо), а відповідні витрати визнаються у періоді їх фактичного понесення;

3) витрати і доходи визнаються з урахуванням ПКУ, а ті з них, які не визнаються Кодексом як витрати або доходи, відносяться безпосередньо на фінансовий результат після оподаткування;

4) поточна «дебіторка» включається до підсумку балансу за її фактичною сумою.

Увага! Справжньою «бомбою» є те, що малі підприємства, які не зареєстровані платниками ПДВ і застосовують спрощений бухоблік, мають право не застосовувати подвійний запис! Наразі поки що не відомо, яким чином це робиться і за яким принципом складається тоді фінзвітність. Маємо надію, що Мінфін оперативно надасть свої роз'яснення з цього приводу.

Фінзвітність «малого» підприємства

Баланс (ф. №1-м). «Мала» фінзвітність практично не зазнала змін. Проте візьмімо до уваги, що до рядка 170 «Дебіторська заборгованість за розрахунками з бюджетом» Балансу, крім дебіторської заборгованості казначейських, фінансових і податкових органів, включається «дебіторка» державних цільових фондів (раніше вона включалися до рядка 210 «Iнша поточна дебіторська заборгованість»). Сама форма Балансу передбачає відображення необоротних активів та груп вибуття не у вписуваному рядку, а містить для цього окремий розділ IV Активу (рядок 275). На відміну від попередньої редакції П(С)БО 25, підприємства, які переходять на «малий» Баланс, не включають до його розділу III Пасиву «Довгострокові зобов'язання» (колонка 3) дані рядка 460 «Відстрочені податкові зобов'язання» на кінець попереднього року з «великого» Балансу (ф. №1).

Звіт про фінансові результати (ф. №2-м). Дещо скоротився перелік статей звіту. Так, замість рядків 050 «Iнші звичайні доходи» і 060 «Надзвичайні доходи» у новій формі Звіту є рядок 050 «Iнші доходи», у якому узагальнюються відомості про інші звичайні та надзвичайні доходи. Крім того, у Звіті з'явився рядок 080 «Собівартість реалізованої продукції (товарів, робіт, послуг)», у якому показується вся інформація стосовно формування виробничої собівартості реалізованої продукції (товарів, робіт, послуг). Така собівартість визначається згідно з положеннями ПКУ. У пункті 5.6 П(С)БО 25 наведено статті витрат, відповідно до яких формується собівартість. Нагадаємо, що в попередній формі звіту статті витрат, які формують собівартість, наводилися в окремих рядках.

Спрощена фінансова звітність

Це зовсім нова звітність, появу якої можна було спрогнозувати у зв'язку із введенням в дію Податкового кодексу Укриїни. Саме для тих пільговиків-«спрощенців», які підпадають під дію п. 154.6 Кодексу, і запроваджується ця звітність. Складається вона з Балансу (ф. №1-мс) та Звіту про фінансові результати (ф. №2-мс) і є дуже спрощеною порівняно зі фінзвітністю «малих» підприємств. Заповнюється, як і «мала» звітність, у тисячах гривень з одним десятковим знаком.

Баланс (ф. №1-мс). Порівняно з Балансом за формою №1-м цей Баланс містить рядки, у яких відображається узагальнена інформація:

1) валюта Активу розбивається тільки на необоротні та оборотні активи. Отже, в необоротних активах виділяється тільки вартість основних засобів, а решта НА включаються до рядка 070 «Iнші необоротні активи». Розділ II «Оборотні активи» містить всю інформацію щодо решти активів, які є на підприємстві. Зазначимо, що до рядка 100 «Запаси» включається не тільки вартість усіх запасів, а й незавершене виробництво (роботи, послуги), заборгованість за будівельними контрактами, поточні біологічні активи, готова продукція, сільськогосподарська продукція. До статті «Поточна дебіторська заборгованість» (рядок 210) включається не тільки дебіторська заборгованість покупців, але й уся інша дебіторська заборгованість (у тому числі забезпечена векселями, заборгованість засновників за внесками до статутного капіталу, визнана дебіторська заборгованість казначейських, фінансових і податкових органів, державних цільових фондів). А кошти та їх еквіваленти відображаються в розрізі національної (у тому числі у касі підприємства) та іноземної валют. У статті «Iнші оборотні активи» (рядок 250) наводяться суми оборотних активів, які не включені до згаданих вище статей розділу II, зокрема поточні фінансові інвестиції;

2) Пасив балансу містить розділи, аналогічні до форми №1-м, але має меншу кількість рядків. Тож інформація, яка відображається у них, також має узагальнений характер. Так, наприклад, до рядка 300 «Капітал» включається сума фактичних внесків засновників до статутного капіталу. У ньому також відображаються вартість безоплатно отриманих необоротних активів та інші види додаткового капіталу. У цій статті також наводяться сума пайового капіталу (пайових внесків) членів споживчого товариства, спілок та інших організацій, внески засновників підприємства понад статутний капітал і сума резервного капіталу. У рядку 530 «Кредиторська заборгованість за товари, роботи, послуги» відображається заборгованість перед постачальниками і підрядниками, включаючи заборгованість, забезпечену векселями. У цій статті також відображається заборгованість постачальникам за невідфактуровані поставки і розрахунки з надлишку товарно-матеріальних цінностей, який встановлено при їх прийманні. Заборгованість за єдиним соціальним внеском заноситься до рядка 570. А от у статті «Поточні зобов'язання за розрахунками з оплати праці» (рядок 580) відображається заборгованість за нарахованою, але ще не сплаченою сумою оплати праці, а також за депонованою заробітною платою. Заборгованість працівників перед підприємством за операціями з оплати праці наводиться у статті «Поточна дебіторська заборгованість» (рядок 210). У разі невиплати заробітної плати у встановлений колдоговором строк до рядка 665 (унизу ф. №1-мс) заноситься сума заборгованості на кінець звітного періоду з виплат працівникам.

Звіт про фінансові результати (ф. №2-мс). Порядок заповнення цієї форми фінзвітності не має принципових відмінностей від алгоритму форми №2-м. Проте зверніть увагу на таке:

1) рядок 140 «Податок на прибуток». Якщо «мале» підприємство має пільгу за п. 154.6 ПКУ, воно у цьому рядку проставляє прочерк. Зауважте, що застосування «нульової» ставки податку на прибуток (і про це йдеться у самому п. 154.6 Кодексу) починається з 1 квітня цього року. Отже, воно за I квартал складає фінзвітність за формами №1-м, №2-м, а за 6 місяців вже подаватиме «спрощені» форми №1-мс, №2-мс. Тому бухгалтер має проаналізувати дані форми №2-м за I квартал і коректно перенести необхідні показники до колонки 4 «спрощеної» фінзвітності, а суму нарахованого за I квартал податку на прибуток до кінця 2011 року відображати в колонці 4 рядка 140 форми №2-мс;

2) колонка 4 «За попередній період». У цій колонці відображаються дані не за аналогічний період минулого року, а саме за попередній період звітного року. Тобто у звіті за 6 місяців — дані з форми №2-м I кварталу, за 9 місяців — дані з ф. №2-мс за 6 місяців тощо.

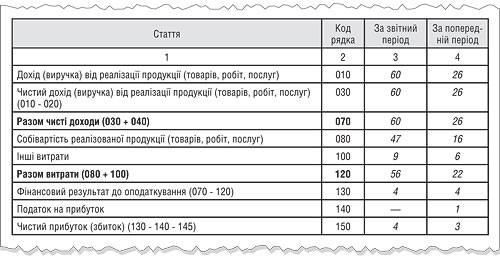

Приклад Підприємство «Омега» (неплатник ПДВ) відповідає критеріям, встановленим п. 154.6 ПКУ, і тому з 1 квітня 2011 року перейшло на спрощений бухоблік. У I кварталі дохід від реалізації становив 26000 грн, собівартість продукції становила 16000 грн, а інші витрати — 6000 грн. За результатами I кварталу було нараховано і сплачено податок на прибуток у сумі 1000 грн. У II кварталі дохід становив 60000 грн, собівартість — 47000 грн, інші витрати — 9000 грн. Приклад заповнення «спрощеного» Звіту форми №2-мс подано у зразку.

Зразок

Приклад заповнення Звіту про фінансові результати (ф. №2-мс) за 6 місяців 2011 року

Наталія КУЦМІДА, «Дебет-Кредит»