Затверджений наказом ДПАУ від 24.12.2010 р. №1002

Зареєстрований в Мін'юсті України 29.12.2010 р. за №1402/18697

Опублікований в «ОВУ» 10.01.2011 р.

Чинний з 10.01.2011 р.

Порядок ведення реєстру виданих та отриманих податкових накладних

Суттєво. Пунктом 201.15 ст. 201 р. V Податкового кодексу передбачено впровадження реєстру виданих та отриманих ПН. Реєстр є формою для запису (реєстрації) виданих та отриманих ПН. Він ведеться особами, зареєстрованими як платники ПДВ.

! Платникам ПДВ

1. Упровадження реєстру виданих та отриманих податкових накладних (далі — Реєстр) обумовлене вимогами пункту 201.15 статті 201 розділу V Податкового кодексу України (далі — Кодекс).

Реєстр є формою для запису (реєстрації) виданих та отриманих податкових накладних.

Виправлення помилки в Реєстрі здійснюється методом «сторно» за правилами, передбаченими для бухгалтерського обліку, у момент виявлення таких помилок.

Коригування помилкових записів у Реєстрі не призводить до потреби формування нових (уточнюючих) реєстрів.

2. Реєстр ведеться особами, зареєстрованими як платники податку на додану вартість.

Якщо не зареєстровані платниками податку на додану вартість філії та інші структурні підрозділи платника податку самостійно здійснюють придбання/постачання товарів/послуг та проводять розрахунки з постачальниками/споживачами, то зареєстрований платник податку, до складу якого входять такі структурні підрозділи, може делегувати філії або структурному підрозділу право ведення частини Реєстру в межах діяльності такої філії (структурного підрозділу). Для цього платник податку повинен кожній філії та структурному підрозділу присвоїти окремий числовий код (номер, шифр), про що письмово проінформувати орган державної податкової служби за місцем його реєстрації як платника податку на додану вартість. У разі якщо платником податку делеговано філіям або структурним підрозділам право ведення частин реєстрів, дані таких частин реєстрів є складовими частинами Реєстру платника податку.

Під час виконання договорів про спільну діяльність, договорів управління майном та угод про розподіл продукції Реєстр ведеться особою, яка веде облік результатів такої діяльності.

Платники податку на додану вартість складають окремі реєстри за такими видами діяльності:

сільськогосподарські підприємства, які застосовують спеціальний режим оподаткування діяльності у сфері сільського та лісового господарства, а також рибальства відповідно до статті 209 розділу V Кодексу;

сільськогосподарські підприємства усіх форм власності, які відповідають критеріям, визначеним статтею 209 Кодексу, але які не обрали спеціальний режим оподаткування діяльності у сфері сільського, лісового господарства та рибальства та реалізують молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти, молочну сировину та м'ясопродукти, вироблені у власних переробних цехах;

переробні підприємства усіх форм власності, які згідно з пунктом 1 підрозділу 2 розділу XX Кодексу за реалізовані ними молоко, молочну сировину та молочні продукти, м'ясо та м'ясопродукти, іншу продукцію переробних тварин, закуплених у живій вазі (шкури, субпродукти, м'ясо-кісткове борошно), у повному обсязі спрямовують суми податку на додану вартість до спеціального фонду державного бюджету.

3. Реєстр ведеться в електронному вигляді у форматі, затвердженому центральним органом податкової служби, та за власним бажанням платника у паперовому вигляді.

Платники податку щомісяця в строки, що передбачені для подання податкової звітності (календарний місяць), у тому числі для яких встановлено звітний податковий період — квартал, подають органу державної податкової служби копії записів у реєстрах виданих та отриманих податкових накладних за такий період в електронному вигляді. Реєстри можуть подаватися:

за допомогою телекомунікаційних мереж загального користування з використанням надійних засобів електронного цифрового підпису (за умови отримання їх у визначеному законодавством України порядку) у форматі, затвердженому центральним органом податкової служби;

на електронних носіях.

4. При проведенні планової або позапланової виїзної документальної перевірки платник податку зобов'язаний забезпечити доступ посадових осіб органів державної податкової служби до Реєстру.

5. У службовому полі Реєстру для відмітки про тип декларації (рядки 011 — 012) та службовому полі для відмітки про форму податкової декларації (рядки 021 — 024) ставиться позначка (х) у рядку службового поля, яке відповідає типу та формі декларації.

У службовому полі Реєстру (рядок 013) зазначається номер порції Реєстру від 01 до 99.

У разі ведення частини Реєстру філіями та структурними підрозділами платника (відповідно до пункту 2 цього Порядку) у службовому полі 04 «Платник» зазначається найменування платника і через дріб найменування та код (номер, шифр), установлений для цих філій та інших структурних підрозділів.

Особа, яка веде облік результатів під час виконання договорів про спільну діяльність або договорів управління майном, веде окремі реєстри із зазначеної діяльності.

6. У Реєстрі окремо обліковуються операції:

з постачання товарів/послуг, які оподатковуються податком на додану вартість за ставкою 20 відсотків чи 0 відсотків, звільнених від оподаткування та тих, що не є об'єктом оподаткування;

з придбання товарів/послуг з метою використання у господарській діяльності платника для здійснення операцій, які оподатковуються податком на додану вартість за ставкою 20 відсотків чи 0 відсотків, звільнених від оподаткування та тих, що не є об'єктом оподаткування, а також тих, які не призначаються для використання у господарській діяльності цього платника податку.

7. Реєстр є основою для відображення зведених результатів такого обліку в податкових деклараціях з податку на додану вартість.

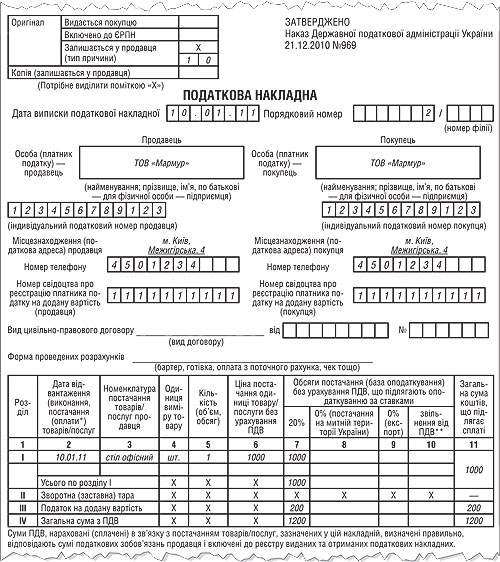

8. У розділі I Реєстру відображаються податкові накладні, видані у випадках, визначених пунктом 8 Порядку заповнення податкової накладної, затвердженого наказом ДПА від 21.12.2010 р. №969, розрахунок коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної), вантажні митні декларації (далі — ВМД).

8.1. Облік виданих податкових накладних проводиться у день виникнення податкових зобов'язань, дата виникнення яких визначається відповідно до вимог статті 187 розділу V Кодексу.

8.2. Облік операцій з постачання товарів/послуг ведеться на підставі податкової накладної та розрахунку коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної).

8.3. Записи на підставі розрахунку коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної) здійснюються у разі здійснення коригування сум податкових зобов'язань відповідно до статті 192 розділу V Кодексу.

8.4. Облік операцій з постачання товарів/послуг, які не є об'єктом оподаткування податком на додану вартість відповідно до вимог статті 196 розділу V Кодексу, ведеться на підставі документів бухгалтерського обліку.

9. Особливості заповнення деяких граф розділу I Реєстру.

9.1. У графі 1 записується порядковий номер податкової накладної (порядковий номер податкової накладної відповідає порядковому номеру запису в Реєстрі), розрахунку коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної).

9.2. У графі 2 зазначається дата виписки податкової накладної.

9.3. У графі 3 зазначається порядковий номер податкової накладної, що відповідає номеру з графи 1, номер розрахунку коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної).

У разі якщо платником здійснюються експортні операції, у графі 3 проставляється номер ВМД.

9.4. У графі 4 зазначається вид документа згідно з такими позначеннями:

ПН — податкова накладна.

У разі виписки податкової накладної за окремими операціями, визначеними в пункті 8 Порядку заповнення податкової накладної, затвердженого наказом ДПА від 21.12.2010 р. №969, до виду документа додається код операції (наприклад, ПН — податкова накладна, ПН01 — податкова накладна, виписана на суму перевищення звичайної ціни над фактичною);

РК — розрахунок коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної);

ВМД — вантажна митна декларація;

БО — документ бухгалтерського обліку.

У разі якщо дані документа включаються до уточнюючих розрахунків за звітний (податковий) період, до виду документа додається літера «У» (наприклад, ПН — податкова накладна, ПНУ — податкова накладна, яку включено до уточнюючих розрахунків).

9.5. У графі 5 зазначається найменування (прізвище, ім'я, по батькові — для фізичної особи — підприємця) покупця.

9.6. У графі 6 зазначається індивідуальний податковий номер покупця — платника податку на додану вартість.

9.7. У графах 7 — 12 відображається інформація щодо постачання товарів/послуг.

9.8. У разі здійснення записів на підставі розрахунку коригування кількісних і вартісних показників (додаток 2 до податкової накладної) такі записи здійснюються з відповідним знаком (+ чи -).

10. У розділі II Реєстру відображаються отримані податкові накладні, розрахунки коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної), ВМД, а також інші документи, на підставі яких здійснюється облік операцій з придбання товарів/послуг. Згідно з пунктами 201.10 та 201.11 статті 201 розділу V Кодексу такими документами є:

товарні чеки або інші розрахункові документи, що засвідчують факт сплати податку у зв'язку з придбанням таких товарів/послуг, або первинні документи, складені відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», що підтверджують факт отримання таких товарів/послуг, копії яких додаються до заяви зі скаргою на постачальника цих товарів/послуг, що додається покупцем товарів/послуг до податкової декларації за звітний (податковий) період, — у разі відмови з боку продавця цих товарів/послуг надати податкову накладну або при порушенні ним порядку її заповнення та порядку реєстрації в Єдиному реєстрі податкових накладних;

транспортний квиток, готельний рахунок або рахунок, який виставляється платнику податку за послуги зв'язку, інші послуги, вартість яких визначається за показниками приладів обліку, що містять загальну суму платежу, суму податку та податковий номер продавця, крім тих, форма яких встановлена міжнародними стандартами;

касові чеки, які містять суму отриманих товарів/послуг, загальну суму нарахованого податку (з визначенням фіскального номера та податкового номера постачальника), на загальну суму отриманих товарів/послуг не більше 200 гривень за день (без урахування податку).

10.1. Придбання або виготовлення товарів/послуг та придбання (будівництво, спорудження) основних фондів (основних засобів, у тому числі інших необоротних матеріальних активів та незавершених капітальних інвестицій у необоротні капітальні активи) на митній території України відображається на підставі податкових накладних, розрахунків коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної), а також інших подібних документів, зазначених вище.

10.2. Операції з ввезення товарів на митну територію України відображаються на підставі митної декларації, оформленої відповідно до вимог законодавства.

10.3. Операції з отримання послуг від нерезидента на митній території України відображаються на підставі податкової накладної, податкові зобов'язання за якою включені до податкової декларації попереднього періоду.

10.4. Облік придбаних товарів/послуг на митній території України в осіб, які не зареєстровані як платники податку на додану вартість, ведеться на підставі документів, що засвідчують постачання таких товарів/послуг.

11. Особливості заповнення деяких граф розділу II Реєстру.

11.1. У графі 1 проставляється номер запису податкової накладної, розрахунку коригування кількісних і вартісних показників до податкової накладної (додаток 2 до податкової накладної), інших подібних документів, зазначених у пунктах 201.10 та 201.11 статті 201 розділу V Кодексу, та документа, який засвідчує факт придбання товарів, ВМД. Указаний номер запису переноситься на зазначений документ.

11.2. У графі 2 вказується дата отримання податкової накладної чи іншого документа, указаного в підпункті 11.1 цього пункту.

11.3. До граф 3, 4 переносяться відповідні реквізити податкової накладної чи іншого документа, указаного в підпункті 11.1 цього пункту.

11.4. У графі 5 зазначається вид документа згідно з такими позначеннями:

ПН — податкова накладна;

РК — розрахунок коригування до податкової накладної (додаток 2 до податкової накладної);

ВМД — вантажна митна декларація;

ЧК — касовий чек;

ТК — транспортний квиток;

ГР — готельний рахунок;

ПЗ — рахунок за послуги зв'язку;

ПО — послуги, вартість яких визначається за показниками приладів обліку;

ЗП — заява платника та копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати податку у зв'язку з придбанням таких товарів/послуг, або копії первинних документів, складених відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», що підтверджують факт отримання таких товарів/послуг відповідно до пункту 201.10 статті 201 розділу V Кодексу;

НП — документ, що засвідчує придбання товарів/послуг на митній території України в осіб, які не зареєстровані як платники податку на додану вартість.

У разі якщо дані документа включаються до уточнюючих розрахунків за звітний період, до виду документа додається літера «У» (наприклад, ПН — податкова накладна, ПНУ — податкова накладна, яку включено до уточнюючих розрахунків).

11.5. У графі 6 вказується найменування (прізвище, ім'я, по батькові — для фізичної особи — підприємця) постачальника.

У разі придбання товарів за межами митної території України та отримання послуг від нерезидента на митній території України у графі 6 проставляються країна нерезидента та найменування (прізвище, ім'я, по батькові /за наявності/ — для фізичної особи) нерезидента.

11.6. У графі 7 вказується індивідуальний податковий номер постачальника — платника податку на додану вартість.

У разі якщо товари/послуги, придбані в нерезидента, не призначаються для використання у господарській діяльності або придбані з метою їх використання для постачання послуг за межами митної території України або послуг, місце постачання яких визначається відповідно до пункту 186.3 статті 186 розділу V Кодексу, у графі 7 відображається умовний IПН «200000000000».

Якщо товари/послуги придбані в нерезидента, у графі 7 відображається умовний IПН «300000000000».

У разі якщо товари/послуги придбані в особи, яка не зареєстрована як платник податку, у графі 7 відображається умовний IПН «400000000000».

11.7. У графі 8 вказується загальна сума, включаючи податок на додану вартість.

11.8. У графах 9, 11, 13 та 15 вказується вартість товарів/послуг та основних фондів без податку на додану вартість.

У разі здійснення записів на підставі розрахунку коригування до податкової накладної (додаток 2 до податкової накладної) такі записи здійснюються з відповідним знаком (+ чи -).

11.9. У графах 10, 12, 14 та 16 вказується сплачена (нарахована) сума податку на додану вартість за товарами/послугами та основними фондами, визначена виходячи з їх вартості, зазначеної у графах 9, 11, 13 та 15 (відповідно).

Сума податку на додану вартість, указана в графах 12, 14 та 16, до податкового кредиту не включається.

У разі придбання у платника податку на додану вартість товарів/послуг та основних фондів, звільнених від оподаткування та тих, що не є об'єктом оподаткування, а також придбання в особи, не зареєстрованої платником податку на додану вартість, у графах 10, 12, 14 та 16 робиться позначка «Ж».

У разі здійснення записів на підставі розрахунку коригування кількісних і вартісних показників (додаток 2 до податкової накладної) такі записи здійснюються з відповідним знаком (+ чи -).

11.10. Якщо платником проводиться розподіл сум податкового кредиту відповідно до пункту 199.1 статті 199 та/або абзацу другого підпункту «а» підпункту 209.15.1 пункту 209.15 статті 209 розділу V Кодексу, в останній день звітного (податкового) періоду робиться запис щодо коригування записів податкових накладних, відповідно до яких придбавались такі товари/послуги.

При цьому у графі 5 до виду документа додається літера «Р» (наприклад, ПН — податкова накладна, ПНР — податкова накладна, по якій проведено розподіл суми податкового кредиту).

Сума коригування відповідає частці використання таких товарів/послуг в операціях, звільнених від оподаткування та тих, що не є об'єктом оподаткування та/або використовуються в операціях сільськогосподарського виробництва за звітний період.

У разі проведення коригування сум податкового кредиту за операціями, звільненими від оподаткування, та тими, що не є об'єктом оподаткування, проводяться такі записи: зі знаком (-) у графах 9, 10 та одночасно зі знаком (+) у графах 11, 12.

У разі проведення коригування сум податкового кредиту за операціями, що частково використовуються в сільськогосподарському виробництві, на суму коригування проводяться такі записи: зі знаком (-) у графах 8, 9, 10 та одночасно робиться запис зі знаком (+) у графах 8, 9, 10 Реєстру по сільськогосподарських операціях.

12. Платники податку за звітний (податковий) період визначають підсумки щоденно зареєстрованих операцій та окремо визначають підсумки для уточнюючих розрахунків.

Директор Департаменту адміністрування податку на додану вартість Ю. ЛАПШИН