Наказ ДПАУ від 21.12.2010 р. №969

Нова форма податкової накладної

Останнім часом життя бухгалтера наскрізь пронизане нововведеннями. Не є винятком і форма податкової накладної (далі — ПН). Своїм Наказом №9691 ДПАУ затвердила форму ПН, розрахунок коригування кількісних і вартість показників до неї та порядок її заповнення. Єдине поки що офіційне роз'яснення застосування Наказу №969 міститься в листі ДПАУ від 11.01.2011 р. №547/7/16-1117. Проаналізуємо основні практичні аспекти цих питань.

Суб'єкти

Як і раніше, ПН має право складати особа, яка зареєстрована як платник податку в податковому органі та якій присвоєно індивідуальний податковий номер платника ПДВ. Якщо не зареєстровані платниками ПДВ філії та інші структурні підрозділи самостійно здійснюють постачання товарів/послуг та проводять розрахунки з постачальниками/споживачами, головне підприємство може делегувати філії або структурному підрозділу право виписки ПН. Механізм такого делегування не змінився.

1 Наказ ДПАУ від 21.12.2010 р. №969 «Про затвердження форми Податкової накладної та Порядку її заповнення», див. у «ДК» №4/2011.

У разі надання нерезидентом послуг, місце постачання яких розташоване в Україні, ПН виписується зареєстрованим на території України платником податку — покупцем (отримувачем послуги). Зверніть увагу, на практиці часто виникало питання, що писати в таких ПН у полі «Продавець», адже фактично продавцем був нерезидент, не зареєстрований платником ПДВ. Практика пішла шляхом заповнення в полях «Продавець» і «Покупець» назви покупця. Коментований Наказ №969 це питання теж залишив відкритим.

З переліку суб'єктів, що не можуть складати ПН, вилучено СПД, що перейшли на спрощену систему оподаткування, яка не передбачає сплати ПДВ або передбачає його нарахування за іншими ставками, ніж визначені пп. «а» п. 193.1 розділу V з урахуванням положень п. 10 підрозділу 2 розділу XX ПКУ.

У разі виписування ПН особою, яка не мала на це права, така ПН вважається недійсною.

Як бачимо, в частині суб'єктного складу змін не відбулося.

Порядковий номер ПН

Нумерація ПН містить обов'язкову умову: порядковий номер податкової накладної присвоюється їй відповідно до її номера в реєстрі ПН. Було: порядковий номер ПН відповідає порядковому номеру реєстру отриманих та виданих податкових накладних. Стало: порядковий номер ПН присвоюється відповідно до її номера в реєстрі виданих та отриманих податкових накладних. Як бачимо, зараз це дуже сувора вимога.

Принцип нумерації ПН, що виписуються структурними підрозділами та філіями, не змінився: порядковий номер такої ПН встановлюється з урахуванням присвоєного числового номера і визначається числовим значенням через дріб. У чисельнику порядкового номера ПН проставляється порядковий номер, а в знаменнику — числовий номер філії чи структурного підрозділу, при цьому у клітині, передбаченій для коду діяльності, значень не буде. Зверніть увагу: числа мають бути записані в окремі комірки.

Якщо платник податку має види діяльності, що передбачають спецрежими, це має бути видно в нумерації його ПН: на кожен вид діяльності потрібно скласти окрему ПН. Крім того, у порядковому номері накладної після дробу перед номером філії чи структурного підрозділу проставити код відповідної діяльності. Наприклад, номер ПН 563/2008 : 563 — порядковий номер ПН, 2 — ознака спецрежиму (сільгосппідприємства, які застосовують спецрежим оподаткування діяльності у сфері сільського та лісового господарства, а також рибальства відповідно до статті 209 ПКУ), 008 — код філії, що присвоюється платником ПДВ.

Позначки

Зверніть увагу, п. 6 Порядку №969 зобов'язує складати ПН у день виникнення ПЗ з ПДВ у двох екземплярах і верхній лівій частині ПН робити відповідні відмітки (увага, потрібне виділяється поміткою «Х»). Раніше непотрібне позначалося поміткою «Х». Те саме актуально і для ПН, що підлягають реєстрації у Єдиному реєстрі податкових накладних на підставі п. 11 підрозділу 2 розділу XX ПКУ — лише з тим нюансом, що видається покупцю така ПН тільки після її реєстрації. Позначка про наявність реєстрації такої ПН міститься у лівому верхньому кутку ПН.

Як і раніше, оригінал ПН надається покупцю (отримувачу) товарів/послуг на його вимогу. Знову ж таки, незрозуміло, чим має бути зафіксована така вимога і чи має вона бути зафіксована взагалі. Адже, враховуючи маленьку граничну межу для включення сум ПДВ до ПК до 40 грн на день з чеків за одним контрагентом (сума 240 грн на день, у т. ч. ПДВ 40 грн), випадків, коли необхідно буде вимагати ПН, стане більше1. А покупцю в разі неотримання податкової накладної включити суми до ПК можна буде тільки на підставі скарги до ДПС на свого ж партнера. До заяви-скарги додаються копії товарних чеків або інших розрахункових документів, що засвідчують факт сплати ПДВ у зв'язку з придбанням таких товарів/послуг, або копії первинних документів, складених відповідно до Закону про бухоблік2, що підтверджують факт отримання таких товарів/послуг.

1 Стосується чеків на суму, більшу за 240 грн (у т. ч. ПДВ 40 грн).

2 Закон України від 16.07.99 р. №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні».

ПН в окремих госпопераціях

У разі постачання товарів/послуг покупцю, який не зареєстрований як платник податку, в тому числі поставки на експорт, здійснення операцій з натуральних виплат у рахунок оплати праці фізичним особам, що перебувають у трудових відносинах з платником податку, у рядках «Iндивідуальний податковий номер покупця» та «Номер свідоцтва про реєстрацію платника податку на додану вартість (покупця)» проставляється нуль. Раніше там проставлялись хрестики.

Види діяльності, які передбачають спеціальні режими оподаткування ПДВ

2 — сільськогосподарські підприємства, які застосовують спеціальний режим оподаткування діяльності у сфері сільського та лісового господарства, а також рибальства відповідно до ст. 209 ПКУ;

3 — сільськогосподарські підприємства усіх форм власності, які відповідають критеріям, визначеним ст. 209 ПКУ, але які не обрали спеціальний режим оподаткування діяльності у сфері сільського, лісового господарства та рибальства та реалізують молоко, худобу, птицю, вовну власного виробництва, а також молочні продукти, молочну сировину та м'ясопродукти, вироблені у власних переробних цехах;

4 — переробні підприємства усіх форм власності, які згідно з п. 1 підрозділу 2 розділу XX ПКУ за реалізовані ними молоко, молочну сировину та молочні продукти, м'ясо та м'ясопродукти, іншу продукцію переробних тварин, закуплених у живій вазі (шкури, субпродукти, м'ясо-кісткове борошно), у повному обсязі спрямовують суми ПДВ до спеціального фонду державного бюджету.

Усі примірники ПН, що виписуються на вищезазначені операції, мають залишитися в особи, що їх виписала, і, зверніть увагу, у верхній лівій частині оригіналу такої ПН робиться відповідна помітка «Х» та зазначається тип причини:

01 — Виписана на суму перевищення звичайної ціни над фактичною;

02 — Постачання неплатнику податку;

03 — Натуральна виплата в рахунок оплати праці фізичним особам;

04 — Постачання у межах балансу для невиробничого використання;

05 — Ліквідація основних фондів за самостійним рішенням платника податку;

06 — Переведення основних фондів до складу невиробничих;

07 — Експортні постачання;

08 — Постачання для операцій, які не є об'єктом оподаткування податком на додану вартість. Таку позначку можна ставити у разі, коли надаються послуги, перелічені в ст. 196 ПКУ, наприклад, передається майно на відповідальне зберігання, у заставу, відбулась емісія цінних паперів тощо;

09 — Постачання для операцій, які звільнені від оподаткування податком на додану вартість;

10 — Визнання умовного постачання товарних залишків та/або основних фондів, що перебувають в обліку платника податку на день анулювання його реєстрації як платника податку на додану вартість, щодо яких був нарахований податковий кредит у минулих або поточному податкових періодах при анулюванні реєстрації платника податку на додану вартість;

11 — Виписана за щоденними підсумками операцій.

Оподатковувані та звільнені від оподаткування операції

Як і раніше, для операцій, що оподатковуються або звільнені від оподаткування, мають бути складені окремі ПН: якщо підприємство одночасно постачає одному покупцю як оподатковувані товари/послуги, так і звільнені від оподаткування, продавець складає окремі ПН. Отже, заповнення в одній накладній одночасно графи 10 та граф 7, 8 і 9 не допускається. Але це не стосується ситуації, коли постачаються товари/послуги із застосуванням ставок 0% та 20%. У такому разі складається одна ПН, у якій заповнюються відповідні графи.

При поставках товарів/послуг, звільнення від оподаткування яких передбачено ст. 197 розділу V та підрозділом 2 розділу XX ПКУ, у податковій накладній у розділі III та графі 10 робиться помітка «Без ПДВ». Крім того, обов'язково має бути посилання на відповідний пункт та/або підпункт, статтю, підрозділ, розділ ПКУ, на підставі чого відбувається звільнення від оподаткування. Тобто у графі 10 ставиться база оподаткування + конкретний підпункт ст. 197 ПКУ.

У разі ж поставок товарів/послуг, які на підставі ст. 195 ПКУ оподатковуються за нульовою ставкою, у розділі III та графах 8 і 9 проставляється нуль.

Розрахунок коригування

До форми розрахунку коригування також внесено зміни: тепер тут немає граф 12 — 15, та, за аналогією з ПН, у верхній лівій частині введено нове поле «Включено до ЄРПН», у якому робиться відповідна відмітка. Крім того, при нумерації РК, виписаних на ПН від філій та структурних підрозділів, номер встановлюється з урахуванням присвоєного числового номера філії (структурного підрозділу) і визначається виключно числовим значенням після коду діяльності. Пункт 26 Порядку №969 зобов'язує номер розрахунку коригування присвоювати відповідно до його номера в реєстрі виданих та отриманих податкових накладних.

Крім того, зупинімося на моменті реєстрації розрахунку. Якщо розрахунок коригування складається платником податку до ПН, яка відповідно до п. 201.10 розділу V та п. 11 підрозділу 2 розділу XX ПКУ підлягає реєстрації в Єдиному реєстрі податкових накладних (детальніше див. на с. 20 поточного номера), такий розрахунок надається покупцю тільки після його реєстрації у Єдиному реєстрі податкових накладних. Якщо ж розрахунок коригування складається на суму ПДВ, яка перевищує суму, передбачену п. 11 підрозділу 2 Розділу XX ПКУ (з 01.01.2011 — 1 млн грн), такий розрахунок підлягає реєстрації в Єдиному реєстрі податкових накладних лише після реєстрації в ньому накладної, до якої виписується цей розрахунок, тобто розрахунок коригування до ПН, відомості якої не внесено до Реєстру, реєструється тільки після реєстрації такої накладної незалежно від дати її складення.

Заповнення ПН та розрахунку коригування

Зверніть увагу: з форми ПН вилучено розділ «Товаротранспортні витрати» як такі, що повинні зазначатися в розділі I податкової накладної, розділ «Надано покупцю: надбавка(+)/ знижка (-)» та відповідно розділ «Усього по розділах I + II ± IV».

Єдиним новим реквізитом, що викликає масу запитань, є реквізит «вид цивільно-правового договору». Частиною «и» ст. 201.1 ПКУ цей реквізит визначено як обов'язковий. Тобто вид цивільно-правового договору є тим показником, неправильне заповнення якого може цілком реально поставити під сумнів віднесення суми ПДВ за такою податковою накладною до складу ПК. Але до внесених змін він не був віднесений до переліку обов'язкових реквізитів (пп. 7.2.1 Закону про ПДВ) та мав назву «форма цивільно-правового договору». Зверніть увагу, у реквізиті «вид договору» необхідно писати саме вид договору, без номерів та дат — саме так передбачено формою ПН. Види договорів передбачено підрозділом I розділу III книги п'ятої ЦКУ, тому при заповненні реквізиту «вид договору» варто виходити саме з тих назв договорів, що передбачені чинним законодавством.

Крім того, незрозуміло, який вид договору писати в ПН, виписаній на щоденні підсумки? Чи будуть недійсними ПН, виписані на підставі рахунка-фактури? Наразі офіційної відповіді від податкового органу на ці запитання немає. На нашу думку, при виписуванні ПН на щоденні підсумки в реквізиті про договір варто писати «договір купівлі-продажу». При незаповненні чи неправильному заповненні цього реквізиту є ризик невизнання ПК з ПДВ за такою податковою накладною.

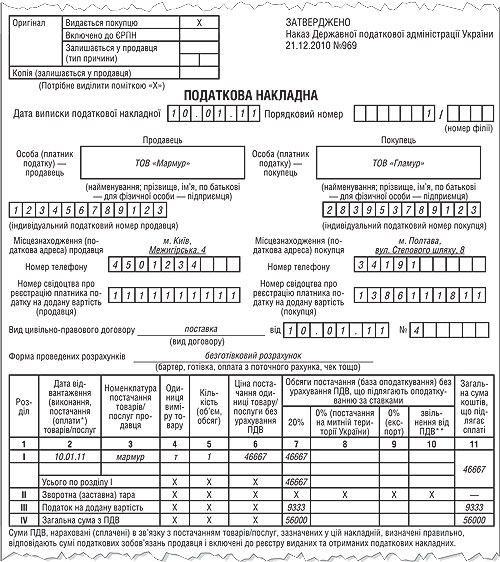

Приклад 1 ТОВ «Мармур» відвантажує ТОВ «Гламур» мармур на суму 56 тис. грн, оформлена видаткова накладна №4 від 10.01.2011 р. Форма проведення розрахунків — оплата за безготівковим рахунком. Фрагмент ПН, виписаної на таку операцію та виданої покупцю, наводиться на зразку 1. Оскільки договір відсутній, то, на нашу думку, необхідно зазначити поруч із видом договору — «поставка». Дату та номер заповнити на підстві реквізитів видаткової накладної (або рахунка-фактури).

Зразок 1

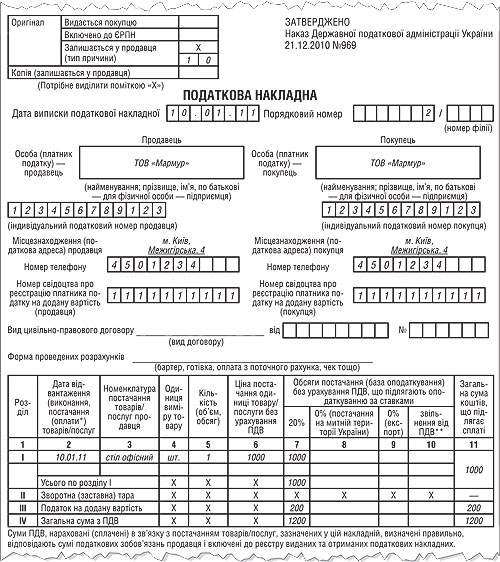

Приклад 2 Підприємство знімається з реєстрації платником ПДВ, у зв'язку з чим воно має визнати умовний продаж за звичайними цінами по товарах та послугах, які в нього є в обліку на момент анулювання реєстрації. Фрагмент ПН, виписаної на таку операцію, наводиться на зразку 2. Реквізит «вид договору», на нашу думку, має залишитися пустим. Але це питання потребує детального роз'яснення контролюючих органів.

Зразок 2

Набрання чинності

Коментований наказ набрав чинності з 10.01.2011 р., тому саме з цієї дати слід виписувати ПН за новою формою. У разі здійснення операцій до 09.01.2011 р. включно необхідно було виписувати ПН за старою формою.

Юлія КЛОВСЬКА, «Дебет-Кредит»