Хто і за які авто платить транспортний податок?

Платниками є юридичні та фізичні особи, які є власниками зареєстрованих в Україні згідно з чинним законодавством легкових авто (пп. 267.1.1, пп. 267.2.1 ПКУ):

1) з року випуску яких минуло не більше ніж п’ять років (включно) та

2) середньоринкова вартість яких становить понад 375 розмірів мінзарплати, встановленої законом на 1 січня податкового (звітного) року (для 2025 року — 375 х 8 000 = 3 000 000 грн).

Перелік автомобілів, які підлягають оподаткуванню, визначає Мінекономіки і до 01.02.2025 оприлюднює на своєму сайті.

За цим самим посиланням наведено і калькулятор розрахунку середньоринкової вартості.

Таким чином, після того як перелік буде опубліковано, треба перевірити, чи є в ньому марки належних підприємству автомобілів чи автомобіля. Відтак обрати у калькуляторі марку, модель і рік випуску відповідного автомобіля та розрахувати середньоринкову вартість. Якщо така вартість перевищить 3 000 000 грн, податок потрібно платити. Якщо не перевищить або ж у переліку чи в калькуляторі немає відповідного авто, податок з нього платити не потрібно.

Що робити, якщо Мінекономіки вніс автомобіль до Переліку після 01.02.2025?

Дивимося запитання в «ЗІР» (110.05): «В який термін СГ необхідно подати податкову декларації з транспортного податку, якщо легковий автомобіль був включений до Переліку легкових автомобілів, які підлягають оподаткуванню транспортним податком у звітному (податковому) році, після 1 лютого поточного року та чи буде застосовуватись відповідальність за несвоєчасне подання такої декларації?».

ДПС відповідає: якщо Мінекономіки доповнює Перелік відповідним легковим автомобілем, у тому числі після 1 лютого податкового (звітного) року, то такий автомобіль є об’єктом оподаткування транспортним податком за поточний податковий (звітний) період. Платник податку має подати декларацію (якщо це перша за рік, то з типом «Звітна», якщо декларацію за цей рік було подано, — то з типом «Уточнююча») протягом податкового (звітного) періоду. Якщо після включення автомобіля до Переліку платник декларацію з транспортного податку протягом податкового (звітного) періоду не подав, це тягне за собою накладення штрафу, встановленого ст. 120 ПКУ.

Форма декларації

Форма декларації затверджена Наказом №415, зі змінами. Електронний ідентифікатор форми — J0303604.

Декларацію подають до податкової служби за місцем реєстрації авто (пп. 267.6.4 ПКУ).

Хто подає декларацію?

Декларацію з транспортного податку подають лише юрособи.

Фізособи сплачують цей податок на підставі отриманого від податкової служби ППР. Тому порядок сплати податку фізособами ми в цій статті не розглядаємо.

Наступний важливий момент: сплачують податок власники, якщо авто відповідає наведеним вище вимогам. Тобто, якщо авто передано в оренду, податок сплачує власник-орендодавець, а не орендар.

Ставка податку на один автомобіль на рік становить 25 000 грн (п. 267.4 ПКУ).

Юрособи сплачують податок авансовими внесками щокварталу — до 30 числа місяця, наступного за звітним кварталом (пп. 267.8.1 ПКУ).

П’ять років платимо, а далі?

У разі закінчення п’ятирічного віку легкового автомобіля протягом звітного року податок сплачують за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (сягне) п’яти років (пп. 267.6.7 ПКУ).

Наприклад, якщо п’ятирічний строк закінчується у травні 2025 року, податок сплачують за період з січня до травня — за 5 місяців. Сума податку за цей період становитиме 10 416,67 грн (25 000 : 12 х 5).

Як визначити рік випуску авто, від якого відраховувати п’ятирічний строк?

Про це сказано у виносці 9 до графи 5 таблиці декларації.

Дата виготовлення транспортного засобу визначається згідно з реєстраційними і технічними документами на транспортний засіб. У разі відсутності в документах календарної дати виготовлення транспортного засобу такою датою вважається 1 січня року, зазначеного в документах. За потреби дату виготовлення транспортного засобу (мм.рррр) визначають експерти, суб’єкти господарювання, до компетенції яких належить проведення судових автотоварознавчих експертиз та експертних досліджень, суб’єкти оціночної діяльності.

Складання декларації з транспортного податку

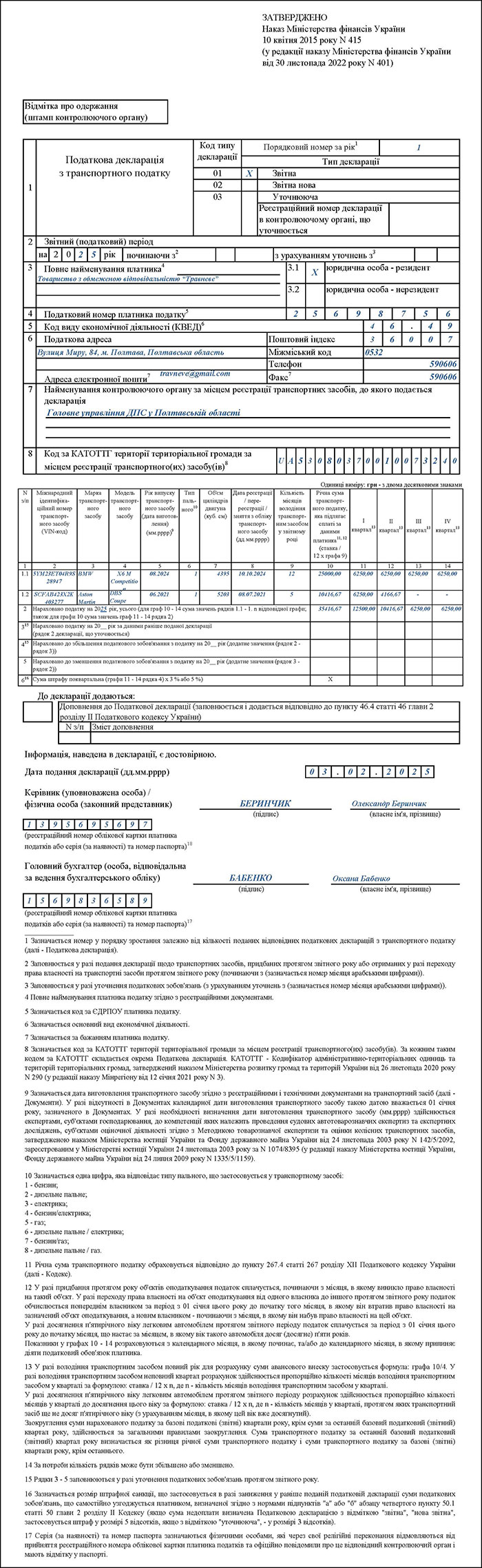

Заповнення «шапки» декларації.

Порядковий номер за рік. Зазначають номер у порядку зростання залежно від кількості поданих відповідних податкових декларацій. Наприклад, якщо це перша, звітна декларація, ставлять «1».

Тип декларації. Подаючи річну декларацію, ставлять «Х» у комірці «Звітна».

Звітний (податковий) період. Для декларації на 2025 рік — «2025».

Решту показників зазначають у загальному порядку:

— повне найменування платника (згідно з реєстраційними документами);

— відмітка в окремому полі — платник є резидентом чи нерезидентом;

— податковий номер платника податку (код за ЄДРПОУ);

— КВЕД (основний);

— адресу електронної пошти та факс уточнюють за бажанням;

— найменування податкового органу за місцем реєстрації транспортного засобу, до якого подається декларація;

— код за КАТОТТГ території територіальної громади за місцем реєстрації транспортних засобів. За кожним таким кодом складають окрему декларацію.

Таблична форма декларації.

Особливості заповнення покажемо в таблиці.

Таблиця

Заповнення табличної форми декларації з транспортного податку

| № гр. |

Назва графи | Коментар |

| 2 | Міжнародний ідентифікаційний номер транспортного засобу (VIN-код) | VIN-код (Vehicle Identification Number) — це унікальний ідентифікаційний номер транспортного засобу, що складається зі 17 символів. Його можна знайти в гарантійному талоні, техпаспорті, сервісній книжці, страховому полісі. |

| 3 | Марка транспортного засобу | Це офіційна назва виробника автомобіля, наприклад BMW, Mazda тощо. |

| 4 | Модель транспортного засобу | Це конкретна версія автомобіля у межах певної марки, яка має специфічні технічні характеристики та конструктивні особливості. Вона наводиться у документах на автомобіль — техпаспорті тощо. Наприклад, модель BMW — X6 M Competition. |

| 5 | Рік випуску транспортного засобу (дата виготовлення) (мм.рррр) | Це дата виготовлення транспортного засобу згідно з реєстраційними і технічними документами на транспортний засіб, у наведеному форматі — місяць (дві цифри), рік (чотири цифри). Наприклад, при виготовленні у серпні 2024 року зазначається: «08.2024». У разі відсутності в документах календарної дати виготовлення транспортного засобу такою датою вважається 1 січня року, зазначеного в документах. За потреби дату виготовлення транспортного засобу (мм.рррр) визначають експерти, суб’єкти господарювання, до компетенції яких належить проведення судових автотоварознавчих експертиз та експертних досліджень, суб’єкти оціночної діяльності. |

| 6 | Тип пального | Це одна цифра, яка відповідає типу пального, що застосовується у транспортному засобі: 1 — бензин; 2 — дизельне пальне; 3 — електрика; 4 — бензин/електрика; 5 — газ; 6 — дизельне пальне/електрика; 7 — бензин/газ; 8 — дизельне пальне/газ. |

| 7 | Об’єм циліндрів двигуна (куб. см) | Наводиться в документах на автомобіль. Наприклад, для BMW X6 M Competition — 4395. |

| 8 | Дата реєстрації/перереєстрації/зняття з обліку транспортного засобу (дд.мм.рррр) | Наводиться в документах на автомобіль — техпаспорті тощо. Наприклад, якщо реєстрація відбулася 10 жовтня 2024 року, то ставлять дату — «10.10.2024». |

| 9 | Кількість місяців володіння транспортним засобом у звітному році | Якщо протягом звітного року п’ятирічний строк володіння авто не закінчується, то в цій графі ставлять «12». Якщо п’ятирічній строк закінчується, наприклад, у травні, тут пишуть «5». Отже, податок треба сплатити тільки за 5, а не за 12 місяців. |

| 10 | Річна сума транспортного податку, яка підлягає сплаті за даними платника, (ставка : 12 х графа 9) | Ставка транспортного податку — 25 000 грн. Якщо в графі 9 стоятиме «12», то у графі 10 — «25 000» (25 000 : 12 х 12). Якщо в графі 9 стоятиме «5», то у графі 10 — «10 416,67» (25 000 : 12 х 5). |

| 11 | I квартал | У разі володіння транспортним засобом повний рік для розрахунку суми авансового внеску застосовують формулу: графа 10/4. У разі володіння транспортним засобом неповний квартал розрахунок здійснюють пропорційно до кількості місяців володіння транспортним засобом у кварталі за формулою: ставка : 12 х n, де n — кількість місяців володіння транспортним засобом у кварталі. У разі досягнення п’ятирічного віку легковим автомобілем протягом звітного періоду розрахунок здійснюють пропорційно до кількості місяців у кварталі до досягнення цього віку за формулою: ставка : 12 х n, де n — кількість місяців у кварталі, протягом яких транспортний засіб ще не досяг п’ятирічного віку (з урахуванням місяця, в якому цей вік уже досягнутий). Округлюють суму нарахованого податку за базові податкові (звітні) квартали року, крім суми за останній базовий податковий (звітний) квартал року, за загальними правилами округлення. Суму транспортного податку за останній базовий податковий (звітний) квартал року визначають як різницю річної суми транспортного податку і суми транспортного податку за базові (звітні) квартали року, крім останнього. |

| 12 | IІ квартал | |

| 13 | IІІ квартал | |

| 14 | IVквартал |

Заключна частина декларації.

Наприкінці декларації ставлять дату її подання, підписи, ім’я, прізвища та РНОКПП керівника, бухгалтера.

Якщо платник бажає додати доповнення до декларації, він зазначає про це в окремому полі наприкінці декларації.

Зразок складання декларації наводимо нижче.

Зразок

Нормативна база

- Наказ №415 — Наказ Мінфіну від 10.04.2015 №415 «Про затвердження форми Податкової декларації з транспортного податку».