Незабаром почнеться сезон відпусток, і перед бухгалтерами, які часто за сумісництвом працюють ще й кадровиками, постане питання щодо документального їх оформлення.

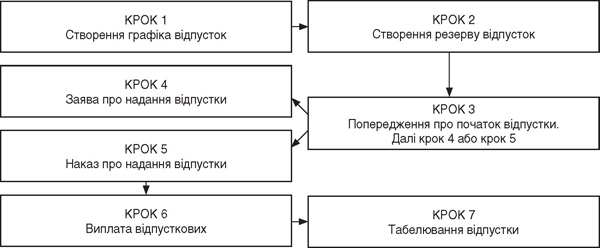

Розгляньмо порядок надання відпусток як певний покроковий алгоритм, докладно зупинившись на кожному з цих кроків (див. схему).

Схема

Алгоритм надання відпустки

Крок 1. Створення графіка відпусток

Саме цей крок викликає у бухгалтерів найбільше запитань. Далі відповімо на основні запитання на цю тему.

Наскільки обов'язковим є створення графіка відпусток? I якщо так, то які відпустки при цьому враховувати?

Створення графіка відпусток є обов'язковим для всіх роботодавців, оскільки воно передбачене ст. 10 Закону про відпустки. У ній чітко зазначено: черговість надання відпусток визначається графіком, який затверджується роботодавцем за погодженням з виборним органом первинної профспілки (профспілковим представником) чи іншим уповноваженим на представництво трудовим колективом органом і доводиться до відома всіх працівників. При цьому дія Закону про відпустки поширюється на всі категорії роботодавців. А отже, вимога складати такий графік стосується і фізосіб, які використовують найману працю. А відсутність такого графіка у роботодавців матиме однакові наслідки, незалежно від кількості працівників або того, ким є роботодавець.

Зверніть увагу!

Відсутність у роботодавця графіка відпусток є підставою для притягнення посадових осіб до адміністративної відповідальності за ст. 41 КУпАП (штраф від 30 до 100 н. м. д. г. — від 510 до 1700 гривень), що підтверджується судовою практикою*. Такий самий штраф за порушення законодавства про працю застосовується і щодо громадян — суб'єктів підприємницької діяльності. Щоправда, для такого штрафу є граничний строк застосування, встановлений ст. 38 КУпАП.

Крім того, не забуваймо, що ст. 265 КЗпП передбачено окремий штраф за «порушення інших вимог трудового законодавства» — у розмірі 1 мінімальної зарплати. Саме цей штраф може застосувати інспектор з праці I в розмірі мінімальної зарплати, який діятиме на момент виявлення порушення, і строків давності тут немає.

* Постанова Гадяцького районного суду Полтавської області від 08.12.2016 р. у справі №526/2477/16-п, http://reyestr.court.gov.ua/Review/63296146.

Тепер щодо того, на які види відпусток складається такий графік. Сама назва ст. 10 Закону про відпустки дає уявлення про це — «Порядок надання щорічних відпусток». Отже, під час складання графіка треба враховувати дані саме про щорічні відпустки.

При цьому слід враховувати те, що графік відпусток складається на певний рік і заздалегідь. А фактична кількість використаних працівниками відпусток може відрізнятися від запланованої.

Чи можна вносити зміни до графіка відпусток (наприклад, щодо новоприйнятих працівників)?

Так, можна, хоча Закон про відпустки про це не говорить. Мінсоцполітики у листі від 25.08.2015 р. №475/13/116-15 зазначало, що:

1) в Україні продовжують діяти Типові правила внутрішнього трудового розпорядку для робітників і службовців підприємств, установ, організацій, затверджені постановою Держкомпраці СРСР за погодженням з ВЦРПС від 20.07.84 р. Пункт 20 Типових правил передбачає, що графіки відпусток складаються на кожен робочий рік не пізніше 5 січня;

2) у разі укладення трудового договору з працівником після затвердження графіка відпусток до нього можуть бути внесені відповідні зміни та доповнення.

Крім того, слід враховувати, що під час складання графіка відпусток ураховуються інтереси виробництва, особисті інтереси працівників та можливості для їхнього відпочинку. А ч. 13 ст. 10 Закону про відпустки визначено категорії осіб, за бажанням яких щорічні відпустки надаються в зручний для них час. Тож Мінсоцполітики у згаданому вище листі наголошує: під час складання графіка відпусток (чи внесення до нього змін) роботодавець враховує побажання зазначених категорій працівників.

Переважне право на отримання відпустки у зручний час надано:

— особам віком до 18 років;

— особам з інвалідністю;

— жінкам перед відпусткою у зв'язку з вагітністю та пологами або після неї;

— жінкам, які мають двох і більше дітей віком до 15 років або дитину з інвалідністю;

— одинокій матері (батьку), яка виховує дитину без батька (матері); опікунам, піклувальникам або іншим самотнім особам, які фактично виховують одну або більше дітей віком до 15 років за відсутності батьків;

— дружинам (чоловікам) військовослужбовців;

— ветеранам праці та особам, які мають особливі трудові заслуги перед Батьківщиною;

— ветеранам війни, особам, які мають особливі заслуги перед Батьківщиною, а також особам, на яких поширюється чинність Закону «Про статус ветеранів війни, гарантії їх соціального захисту»;

— батькам — вихователям дитячих будинків сімейного типу;

— в інших випадках, передбачених законодавством, колективним або трудовим договором.

Чи треба під час складання графіка відпусток враховувати сумісників?

Так, треба. У сумісників такі самі права на відпустку, як і в тих, хто працює за основним місцем роботи. I навіть більше.

Сумісникам щорічні відпустки повної тривалості до настання шестимісячного терміну безперервної роботи в перший рік роботи на підприємстві за їхнім бажанням надаються одночасно з відпусткою за основним місцем роботи. Хоча визначити на початку календарного року, чи виявить такий сумісник бажання скористатися цим правом, неможливо. Тож, якщо на стадії створення графіка такої інформації у роботодавця немає, він має право (але не зобов'язаний) внести зміни до графіка після того, як працівник виявить таке бажання.

Чи можна у графіку поділити відпустку на частини?

Так, звісно. За домовленістю сторін відпустку можна планувати частинами.

Але при цьому слід враховувати правила поділу відпусток, установлені ст. 12 Закону про відпустки. I пам'ятати, що основна безперервна частина щорічної відпустки має становити не менше 14 календарних днів.

Звісно, працівник може мати право на кілька щорічних відпусток (їх перелік наведено у п. 1 ч. 1 ст. 4 Закону про відпустки). На нашу думку, в такому разі правило поділу має виконуватися окремо щодо кожної з таких відпусток.

У якій формі складається графік відпусток?

На сьогодні законодавством України не передбачено типової форми графіка надання відпусток. Тому кожен роботодавець має право скласти його у довільній формі або розробити власну форму (лист Мінпраці від 13.05.2010 р. №140/13/116-10, див. «ДК» №24/2010).

У графіку надання відпусток, як правило, зазначається місяць початку використання відпустки, інколи — місяць початку відпустки і місяць її закінчення чи конкретна дата початку відпустки.

Чому ж така неточність? Річ у тім, що за тією ж ст. 10 Закону про відпустки конкретний період надання щорічних відпусток у межах, установлених графіком, узгоджується між працівником і роботодавцем, який зобов'язаний письмово повідомити працівника про дату початку відпустки не пізніш як за два тижні до встановленого графіком терміну.

Тому у графіку можна зазначити і точніші дати початку та закінчення відпусток працівників (це не заборонено), але навряд чи доцільно робити це заздалегідь. Тим паче, що попереджати працівника про ці дати доведеться окремо (про що — далі).

КРОК 2. Створення резерву відпусток

Підприємства мають створювати резерв забезпечення для щорічних основних і додаткових відпусток та для додаткових відпусток працівників з дітьми.

Разом з тим резерви можуть не створювати суб'єкти мікропідприємництва незалежно від системи оподаткування (п. 8 розд. I П(С)БО 25).

Нагадаємо, що згідно зі ст. 55 ГКУ суб'єкти мікропідприємництва — це, зокрема, юрособи будь-якої організаційно-правової форми та власності, у яких за останній календарний рік середньооблікова кількість працівників не перевищує 10 осіб і річний дохід не перевищує суму, еквівалентну 2 млн євро за середньорічним курсом НБУ.

Проте у 2018 році це визначення може змінитися (оскільки це передбачено Прикінцевими та перехідними положеннями Закону №2164). Відповідні зміни можуть бути внесені і до П(С)БО 25. Отже, уважно стежте за нашими новинами!

КРОК 3. Попередження про початок відпустки

Як ми зазначали вище, конкретний період надання щорічних відпусток у межах, установлених графіком, узгоджується між працівником і роботодавцем, який зобов'язаний письмово повідомити працівника про дату початку відпустки не пізніш як за два тижні до встановленого графіком терміну.

Зверніть увагу!

Форми повідомлення про дату початку відпустки законодавчо не встановлено. Таким чином, повідомлення має довільний характер. Те саме стосується і документа, яким можна оформити узгодження конкретного періоду надання відпустки. На практиці для цього часто використовують заяву від працівника. Але насправді достатньо і наказу про надання відпустки.

КРОК 4. Заява на відпустку

До кроку 4 (отримання заяви на відпустку від працівника) слід переходити, якщо працівник не погоджується зі строками у раніше складеному графіку відпусток (або за відсутності такого графіка у роботодавця чи відсутності такої відпустки у цьому графіку).

Якщо ж працівника влаштовує попередньо узгоджений графік, то відразу переходимо до кроку 5 (складання наказу про надання відпустки).

Тобто якщо інтереси виробництва та інтереси працівників, які враховувалися під час складання графіка відпусток, не збігаються, працівник пише заяву про надання йому відпустки. Та остаточне рішення, чи надавати таку незаплановану відпустку, приймає керівник (лист Мінпраці від 13.05.2010 р. №140/13/116-10). Якщо, звісно, така відпустка не належить до тих, які надаються працівнику обов'язково і тоді, коли він забажає.

Але трапляється, що наказ на відпустку є і працівник згоден із зазначеним у ньому періодом відпустки, але фізично не може нею скористатися. Або роботодавець порушив порядок надання відпустки.

Зверніть увагу!

У зазначеній нормі йдеться про календарні дні (лист Мінсоцполітики від 26.06.2009 р. №155/13/116-09). Якщо, наприклад, перший день відпустки — 15 число, то останнім днем виплати заробітної плати за час відпустки буде 11 число, якщо перший день відпустки — понеділок (22 червня), то останнім днем виплати заробітної плати буде четвер (18 червня).

От у цьому випадку і потрібні заява працівника і складання наказу про перенесення або подовження відпустки на її невикористану частину.

Як зазначається у ст. 11 Закону про відпустки, щорічну відпустку на вимогу працівника має бути перенесено на інший період у разі:

— порушення роботодавцем терміну письмового повідомлення працівника про час надання відпустки;

— несвоєчасної виплати роботодавцем відпусткових.

Щорічна відпустка має бути перенесена на інший період або ж продовжена за таких обставин:

— тимчасова непрацездатність працівника;

— виконання працівником державних або громадських обов'язків, якщо згідно із законодавством він підлягає звільненню на цей час від основної роботи зі збереженням заробітної плати;

— настання строку відпустки у зв'язку з вагітністю та пологами;

— збіг щорічної відпустки з відпусткою у зв'язку із навчанням.

КРОК 5. Наказ про надання відпустки

Для повідомлення працівника про конкретний період надання відпустки краще використати типову форму наказу №п-3 «Наказ (розпорядження) про надання відпустки».

Але ця форма має рекомендований характер. Тож, на нашу думку, можна скласти наказ про надання відпусток у довільній формі. У такому разі наказ про надання відпусток можна видати відразу на кількох працівників та призначити осіб, які тимчасово виконуватимуть обов'язки працівника чи працівників, які йдуть у відпустку.

КРОК 6. Оплата відпусткових

Щорічні (основна та додаткові) відпустки надаються працівникам зі збереженням на їх період місця роботи та зарплати (ст. 74 КЗпП).

Працівникам заробітна плата за час відпустки виплачується не пізніше ніж за три дні до її початку (ст. 115 КЗпП).

КРОК 7. Табелювання працівників

Типова форма №п-5 «Табель обліку використання робочого часу» також надається як рекомендована для застосування, а отже, не є обов'язковою. Роботодавець цілком може встановити власну форму для такого обліку та порядок її складання.

Але зауважимо, що в типовій формі табеля робиться позначка про відпустку працівника:

— щорічні основні відпустки позначаються кодом «В» (або цифровим кодом «08»);

— щорічні додаткові відображають з кодом «Д» (або цифровим кодом «09»).

Нормативна база

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Закон №2164 — Закон України від 05.10.2017 р. №2164-VIII «Про внесення змін до Закону України «Про бухгалтерський облік та фінансову звітність в Україні» щодо удосконалення деяких положень».

Галина КАЗНАЧЕЙ, «Дебет-Кредит»