ЄДИНИЙ СОЦІАЛЬНИЙ ВНЕСОК

Роботодавці, які застосовують працю найманих фізосіб, є платниками єдиного соціального внеску (далі — ЄСВ). Про те, з яких виплат і в якому розмірі він нараховується, коли сплачується до бюджету і як складається за ним звітність, читайте далі.

З 01.01.2011 р. порядок нарахування та сплати ЄСВ регулює Закон про ЄСВ.

Iнші три закони, які регулюють питання державного пенсійного і соціального страхування, залишаються чинними, а саме:

1) Закон України від 09.07.2003 р. №1058-IV «Про загальнообов'язкове державне пенсійне страхування»;

3) Закон України від 23.09.99 р. №1105-XIV «Про загальнообов'язкове державне соціальне страхування».

Крім цього, є Закон України від 26.06.97 р. №400/97-ВР «Про збір на обов'язкове державне пенсійне страхування», але він регулює сплату не ЄСВ, а збору в разі здійснення його платниками певних операцій. Зокрема, для роботодавців об'єктом оподаткування цим збором є фактичні витрати на виплату і доставку пенсій, призначених відповідно до пунктів «б» — «з» статті 13 Закону про пенсійне забезпечення до досягнення працівниками пенсійного віку, передбаченого статтею 26 Закону №1058.

Тобто маємо п'ять законів, які роботодавці повинні виконувати. Але головна мета Закону про ЄСВ — запровадження в Україні єдиної системи соціального страхування для всіх застрахованих осіб. Для цього створено два реєстри: Реєстр страхувальників і Реєстр застрахованих осіб.

Реєстр страхувальників

Порядок ведення цього Реєстру встановлено Положенням №1162.

Страхувальники — це роботодавці й інші особи, які відповідно до Закону про ЄСВ зобов'язані сплачувати ЄСВ. Отже, Положення №1162 було створено з метою забезпечення ведення обліку платників ЄСВ у контролюючих органах, їх ідентифікації, накопичення, зберігання та автоматизованої обробки інформації про платників ЄСВ, порядку надання інформації з реєстру страхувальників суб'єктам інформаційних відносин.

Таким чином, створення Реєстру страхувальників забезпечує:

- облік платників ЄСВ;

- взаємодію ДФСУ з Пенсійним фондом України та фондами загальнообов'язкового державного соціального страхування.

Адже саме Державна фіскальна служба України наразі формує та веде Реєстр страхувальників.

До Реєстру страхувальників вносяться відомості, необхідні для обліку платників ЄСВ, їх зобов'язань та сплати ЄСВ, а саме:

- найменування (для юридичної особи) або прізвище, ім'я та по батькові (для фізособи);

- податковий номер або серія та номер паспорта (для фізосіб, які мають відмітку у паспорті про право здійснення платежів за серією та номером паспорта);

- місцезнаходження (для юридичної особи) та місце реєстрації місця проживання або місце фактичного проживання (для фізособи);

- основний вид економічної діяльності;

- клас професійного ризику виробництва (за період до 1 січня 2016 року);

- код та назва категорії страхувальника;

- реєстраційний номер платника єдиного внеску;

- дата взяття на облік платника єдиного внеску;

- дані про наявність трудових відносин;

- дані договору про добровільну участь у системі загальнообов'язкового державного соціального страхування (роботодавців це не стосується);

- дата зняття з обліку;

- підстава зняття з обліку;

- інша інформація, необхідна для обліку платників єдиного внеску, їх зобов'язань та сплати єдиного внеску.

Частину цих даних — про взяття на облік/зняття з обліку платника ЄСВ та його клас професійного ризику виробництва (за період до 1 січня 2016 року) — ДФСУ має щодня оприлюднювати на власному офіційному веб-порталі.

Зверніть увагу: відомості про платника ЄСВ зберігаються в Реєстрі страхувальників протягом п'яти років з дати зняття його з обліку.

Реєстр застрахованих осіб

Порядок ведення цього Реєстру визначено у Положенні №10-1.

Застраховані особи — це фізичні особи, які відповідно до законодавства підлягають загальнообов'язковому державному соціальному страхуванню і сплачують (сплачували) та/або за яких сплачується чи сплачувався у встановленому законом порядку ЄСВ.

Таким чином, Реєстр застрахованих осіб — це автоматизований банк відомостей, створений для ведення єдиного обліку фізичних осіб, які підлягають загальнообов'язковому державному соціальному страхуванню, і складається він із трьох частин:

- у першій (умовно-постійна) зазначається інформація про фізособу, а саме її П. I. Б., ідентифікаційний номер, дата народження і смерті, громадянство, стать, паспортні дані, телефон за згодою;

- у другій наводиться інформація про загальний страховий стаж, розмір заробітної плати та суми сплачених соціальних внесків, необхідні для розрахунку та призначення всіх видів соціальної допомоги;

- у третій — здійснення виплат за окремими видами загальнообов'язкового державного соціального страхування.

Перший і другий розділи картки фізособи заповнюються на підставі даних, що їх надають, зокрема, і роботодавці у щомісячній звітності щодо ЄСВ (про що докладніше далі).

Постійний доступ до інформації про кожного страхувальника та застраховану особу в Реєстрі соцстрахування матимуть усі районні, міські, міжміські (а також головні) відділення ПФУ, ФСС НВВ, ФСС на випадок безробіття та ФСС з ТВП.

Можуть отримати таку інформацію і самі страхувальники та застраховані особи.

Але: застрахованій особі, яка особисто звернулася до органів Пенсійного фонду України, індивідуальні відомості надаються за пред'явлення паспорта, довідки органу доходів і зборів про присвоєння реєстраційного номера облікової картки платника податків або свідоцтва про загальнообов'язкове соціальне страхування чи пенсійного посвідчення за місцем проживання. Особам, які не є громадянами України, але працюють на території України і не мають реєстраційного номера облікової картки платника податків, індивідуальні відомості надаються за пред'явлення документа, що посвідчує особу.

Страхувальникам надається інформація про застрахованих осіб, які перебувають у трудових відносинах із цими страхувальниками, виключно за період перебування особи у трудових відносинах зі страхувальником.

Тобто, на відміну від ДФСУ, ПФУ та фондів державного соцстрахування, страхувальники та застраховані особи не мають доступу до всієї інформації з Реєстру застрахованих осіб. Застраховані особи можуть отримати інформацію з Реєстру тільки про себе, а страхувальники — лише про своїх працівників (і тільки про тих, які перебували з ними у трудових відносинах).

Зразок

Формує та веде Реєстр застрахованих осіб ПФУ.

До реєстру застрахованих осіб вносяться такі відомості:

персоніфіковані відомості про застрахованих осіб та інформація про нарахування страхових внесків за застрахованих осіб, що подається страхувальниками у складі звітності;

відомості про заробітну плату, дохід, грошове забезпечення, допомогу та компенсацію, на яку нараховано і з якої сплачено страхові внески, які подаються роботодавцями — підприємствами, установами, організаціями, військовими частинами та органами, які виплачують грошове забезпечення, допомогу та компенсації відповідно до законодавства;

відомості про облік стажу окремим категоріям осіб відповідно до законодавства;

відомості про фізосіб-підприємців та осіб, які забезпечують себе роботою самостійно (на відміну від роботодавців-юросіб, самозайняті фізособи зобов'язані сплачувати ЄСВ не тільки за найманих працівників, але і за себе);

відомості про нарахування єдиного внеску фізособами-підприємцями, у тому числі тими, які обрали спрощену систему оподаткування;

відомості про суми добровільних внесків, передбачених договором про добровільну участь, які підлягають сплаті, та суми доплати за минулі періоди;

відомості про суми доплати до мінімального страхового внеску відповідно до частини третьої статті 24 Закону №1058;

відомості про застраховану особу, з якою стався нещасний випадок на виробництві чи професійне захворювання;

відомості про осіб, що були зареєстровані як безробітні та отримували допомогу з безробіття (крім одноразової її виплати для організації безробітним підприємницької діяльності);

відомості про сплату страхових внесків страхувальниками;

інформація про фізосіб, які сплачують/за яких сплачують страхові внески до накопичувальної системи загальнообов'язкового державного пенсійного страхування.

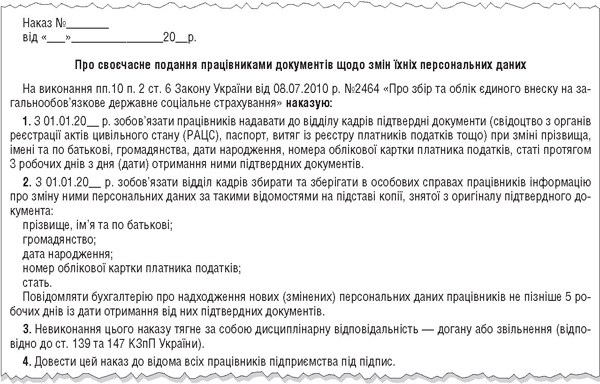

Для того щоб правильно наводити відомості у звітності щодо ЄСВ, роботодавець зазначає у наказі (розпорядженні) та зобов'язує відділ кадрів збирати цю інформацію, а працівників — своєчасно надавати всі необхідні документи до відділу кадрів (див. зразок).

Сподіваємося, підготувати такий наказ буде неважко, враховуючи описані вище подробиці. А для спонукання працівників виконувати норми наказу радимо прописати у ньому ж дисциплінарну відповідальність працівників (ст. 139 і 147 КЗпП).

Свідоцтво про загальнообов'язкове соціальне страхування

Особи, які підлягають загальнообов'язковому державному соціальному страхуванню, одержують свідоцтво про загальнообов'язкове державне соціальне страхування, яке є єдиним для всіх видів загальнообов'язкового державного соціального страхування документом суворої звітності, що підтверджує право застрахованої особи на одержання послуг та матеріального забезпечення за загальнообов'язковим державним соціальним страхуванням.

Порядок видачі і зразок такого свідоцтва затверджені постановою КМУ від 22.08.2000 р. №1306. Страхове свідоцтво має містити такі відомості про застраховану особу:

- прізвище, ім'я та по батькові;

- дата і місце (країна, область, район, населений пункт) народження;

- стать.

Зверніть увагу: виправлення у тексті страхового свідоцтва не допускаються (отже, свідоцтво з виправленнями буде вважатися недійсним), а номер страхового свідоцтва повинен збігатися з реєстраційним номером облікової картки платника податків.

Видається страхове свідоцтво на підставі анкети застрахованої особи після обов'язкової реєстрації цієї особи в органах ПФУ. При цьому Порядок №1306 побудований так, що надати таку анкету застрахованій особі має страхувальник (тобто, як правило, роботодавець). I лише самозайняті особи та працівники, які працюють за кордоном і тому сплачують ЄСВ на підставі добровільно укладеного з органом ДФС договору, самостійно проходять процедуру отримання свідоцтва. Для решти працівників саме роботодавець має передати заповнену працівником анкету до органу ПФУ, отримати свідоцтво і видати його працівнику.

Тепер про все це докладніше.

Анкета застрахованої особи заповнюється цією особою відповідно до наданого роботодавцем (страхувальником) зразка, підписується нею, протягом двох тижнів перевіряється, засвідчується підписом роботодавця і печаткою та подається ним до органу ПФУ, де його (роботодавця) зареєстровано як платника страхових внесків.

З дня одержання органом ПФУ анкети цей орган протягом трьох тижнів оформляє страхове свідоцтво застрахованої особи або, за потреби внесення уточнень до відомостей про неї, надсилає через страхувальника застрахованій особі запит. Застрахована особа не пізніше ніж через тиждень з дня одержання запиту уточнює в ньому відомості про себе (за потреби підтверджує їх документально), підписує його і через страхувальника повертає запит відповідному органу ПФУ. Після чого страхове свідоцтво заповнюється уповноваженою посадовою особою органу ПФУ, засвідчується підписом керівника цього органу або його заступника і печаткою.

Оформлене страхове свідоцтво разом із супровідною відомістю надсилається відповідному страхувальнику, який протягом тижня з дня одержання страхового свідоцтва зобов'язаний видати його застрахованій особі під підпис у супровідній відомості.

У разі наявності в тексті страхового свідоцтва помилок застрахована особа через страхувальника одержує в органі ПФУ лист виправлення за встановленою ПФУ формою, який з уточненими даними у тижневий термін повертає органу ПФУ.

Якщо страхувальник не має можливості видати застрахованій особі страхове свідоцтво у зв'язку з її відрядженням, хворобою чи з інших причин, він сам перевіряє текст страхового свідоцтва, уточнює дані та повертає органу ПФУ засвідчений лист виправлення.

На підставі листів виправлень орган ПФУ протягом двох тижнів оформляє за тим самим номером нові страхові свідоцтва та передає їх страхувальнику для видачі застрахованим особам або видає страхове свідоцтво застрахованій особі безпосередньо.

Заповнені та засвідчені страхувальником супровідні відомості та за потреби — листи виправлень, а також страхові свідоцтва, не видані застрахованим особам через їх звільнення, повертаються органу ПФУ. Повернені страхові свідоцтва видаються застрахованій особі безпосередньо органом ПФУ після її звернення!

У разі зміни відомостей, що включаються до страхового свідоцтва, застрахована особа у місячний термін з дня настання змін зобов'язана через страхувальника подати органу ПФУ заяву про обмін страхового свідоцтва разом із копіями документів, що підтверджують ці зміни. У таких випадках на підставі поданих документів орган ПФУ протягом двох тижнів видає нове страхове свідоцтво за тим самим номером.

У разі втрати або пошкодження страхового свідоцтва застрахованій особі видається його дублікат на підставі раніше поданих документів та особистої заяви застрахованої особи, де пояснюються обставини втрати або пошкодження. Видача дублікатів страхового свідоцтва здійснюється у тому самому порядку, що й видача оригіналів страхових свідоцтв. Але у такому разі в лівому верхньому куті страхового свідоцтва ставиться штамп або робиться чорним чорнилом напис «дублікат».

Страхове свідоцтво зберігається у застрахованої особи та дійсне тільки у разі пред'явлення паспорта чи іншого документа, що посвідчує особу.

Хоча отримання страхового свідоцтва і є обов'язковою процедурою, через яку мають пройти всі застраховані особи, відсутність у застрахованої особи такого свідоцтва мало впливає на отримання нею гарантій, установлених державою для застрахованих осіб. Зокрема, у листі ФСС з ТВП від 01.03.2011 р. №01-16-345 зазначається: «Відсутність страхового свідоцтва не може бути підставою для відмови у призначенні матеріального забезпечення застрахованій особі або відмови у фінансуванні страхувальника-роботодавця».

РЕЄСТРАЦІЯ ПЛАТНИКІВ ЄСВ

Розглянемо порядок взяття на облік та зняття з обліку в ДФСУ платників єдиного внеску і ведення обліку нарахованого та сплаченого ЄСВ.

Взяття на облік

Облік платників ЄСВ регулюється Порядком №1162. Згідно з ним взяття на облік платників ЄСВ здійснюється органом ДФС шляхом внесення відповідних відомостей до Реєстру страхувальників (про який ми докладно писали вище). Взяття на облік ведеться за їх місцезнаходженням чи місцем проживання на підставі відомостей із реєстраційної картки, наданих державним реєстратором, у день отримання зазначених відомостей контролюючим органом. А датою взяття на облік як платника ЄСВ є дата внесення контролюючим органом запису щодо такого платника до Реєстру страхувальників.

Взяття на облік юридичних осіб (їх відокремлених підрозділів) та фізосіб-підприємців, відомості щодо яких містяться в Єдиному державному реєстрі, як платників ЄСВ підтверджується випискою з Єдиного державного реєстру, яка надсилається (видається) цим юридичним особам (відокремленим підрозділам) та фізособам-підприємцям.

Тобто при створенні юрособи або реєстрації фізособи як підприємця дані до органу ДФС за їх місцезнаходженням (місцем проживання) надходять від держреєстратора — новоствореному страхувальнику не треба подавати податківцям додаткових даних. За одним винятком: бюджетні установи, підприємства й організації всеукраїнських громадських організацій інвалідів, зокрема товариства УТОГ та УТОС, в яких кількість інвалідів становить не менше ніж 50 відсотків загальної чисельності працівників, і за умови що фонд оплати праці таких інвалідів становить не менше ніж 25 відсотків суми витрат на оплату праці, а також підприємства та організації громадських організацій інвалідів, у яких кількість інвалідів становить не менше ніж 50 відсотків загальної кількості працюючих, і за умови що фонд оплати праці таких інвалідів становить не менше ніж 25 відсотків суми витрат на оплату праці, подають до контролюючого органу документи про підтвердження зазначеного статусу.

Відокремлені підрозділи обліковуються як страхувальники з урахуванням таких особливостей:

у разі отримання повідомлення від державного реєстратора або відомостей з Єдиного державного реєстру про створення відокремленого підрозділу юридичної особи такий новостворений підрозділ обліковується з приміткою «Неплатник»;

у разі прийняття юридичною особою рішення про виділення відокремленого підрозділу на окремий баланс та перехід до самостійного ведення ним розрахунків із застрахованими особами юридична особа повідомляє про це в десятиденний строк з дня прийняття такого рішення контролюючий орган за місцезнаходженням відокремленого підрозділу. У зазначеному випадку на підставі такого повідомлення юридичної особи відокремлений підрозділ обліковується як платник єдиного внеску;

якщо юридична особа прийняла рішення про реорганізацію відокремленого підрозділу — страхувальника в такий підрозділ, який не має обов'язків чи повноважень щодо ведення окремого балансу та самостійного ведення ним розрахунків із застрахованими особами, юридична особа повідомляє про це в десятиденний строк з дня прийняття такого рішення контролюючий орган за місцезнаходженням такого відокремленого підрозділу. У цьому разі за умови відсутності заборгованості на підставі такого повідомлення юридичної особи відокремлений підрозділ обліковується з приміткою «Неплатник»;

наявність у відокремленого підрозділу окремого балансу, самостійного ведення розрахунків з оплати праці із застрахованими особами може бути встановлена контролюючим органом під час проведення перевірки платника єдиного внеску, при опрацюванні його звітності.

Протягом існування юрособи або підприємця до його облікових даних можуть вноситися зміни. Ці зміни бувають різними, різними будуть і облікові наслідки:

у разі отримання контролюючим органом від державного реєстратора відомостей про внесення змін до відомостей про юридичну особу та відомостей на проведення державної реєстрації змін до відомостей про фізособу-підприємця, а саме змін щодо імені фізособи, місця її проживання, реєстраційного номера облікової картки платника податків з Державного реєстру фізичних осіб — платників податків або серії та номера паспорта (для фізосіб, які мають відмітку у паспорті про право здійснення платежів за серією та номером паспорта), контролюючий орган вносить відповідні зміни до Реєстру страхувальників;

після надходження відомостей про зміну місцезнаходження (місця проживання) платника, пов'язану зі зміною адміністративно-територіальної одиниці, до Реєстру страхувальників контролюючим органом до дати закінчення одного місяця після отримання цих відомостей вноситься запис про переведення на облік такого платника до контролюючого органу, що відповідає новому місцезнаходженню (місцю проживання).

Щодо фізосіб, які здійснюють незалежну професійну діяльність і не реєструються за допомогою держреєстратора в ЄДР, то для них передбачені окремі правила взяття на облік як платників ЄСВ.

Для того щоб стати на облік як платник ЄСВ, такі особи подають заяву за формою №1-ЄСВ згідно з додатком 1 до Порядку №1162, протягом 10 календарних днів після державної реєстрації незалежної професійної діяльності у відповідному уповноваженому органі та отримання документа, що підтверджує право фізособи на ведення незалежної професійної діяльності.

У разі зміни найменування, прізвища, імені чи по батькові такого платника ЄСВ, організаційно-правової форми, форми власності, місцезнаходження, місця проживання, основного виду діяльності платник ЄСВ зобов'язаний у десятиденний строк з дня виникнення відповідних змін подати до контролюючого органу заяву за формою №1-ЄСВ з приміткою «Зміни». До заяви додаються завірені копії документів, що зазнали змін.

У разі зміни місцезнаходження (місця проживання) платника, пов'язаної зі зміною адміністративно-територіальної одиниці, до дати закінчення одного місяця з дня отримання заяви та підтвердних документів про зміну місцезнаходження (місця проживання) платника до реєстру страхувальників вноситься запис про переведення на облік такого платника до контролюючого органу, що відповідає новому місцезнаходженню (місцю проживання).

Зняття з обліку

Процедура зняття з обліку платника ЄСВ майже універсальна (вона полягає в перевірці правильності сум нарахованого та сплаченого ЄСВ), але у юросіб і фізосіб-підприємців відбувається по-різному.

У звичайному випадку процедури такої перевірки у зв'язку з припиненням платника ЄСВ контролюючим органом розпочинаються та проводяться в разі одержання хоча б одного з таких документів (відомостей):

- відомостей державного реєстратора про внесення до Єдиного державного реєстру запису про рішення засновників (учасників) юридичної особи, уповноваженого ними органу про припинення юридичної особи;

- відомостей з Єдиного державного реєстру чи ЄДРПОУ, повідомлення про припинення відокремленого підрозділу;

- судових рішень або відомостей з Єдиного державного реєстру, іншої інформації щодо прийняття судом рішень про порушення провадження у справі про банкрутство чи визнання банкрутом платника єдиного внеску, порушення справи або прийняття рішення судом про припинення юридичної особи, визнання недійсною державної реєстрації чи установчих документів такого платника, зміну мети установи, реорганізацію платника єдиного внеску.

При отриманні одного із зазначених документів (відомостей) контролюючий орган вносить відповідний запис до Реєстру страхувальників.

Після цього контролюючий орган проводить позапланову документальну перевірку щодо правильності нарахування та сплати ЄСВ. На основі акта перевірки платник здійснює остаточні розрахунки (якщо перевірка виявить наявність недоплати та/або за наслідками перевірки будуть нараховані штрафи і пеня).

Після проведення таких розрахунків контролюючий орган передає до Єдиного державного реєстру відомості про відсутність заборгованості зі сплати ЄСВ та дані про зняття з обліку платника ЄСВ.

Зняття з обліку підприємців здійснюється з урахуванням таких особливостей:

процедури зняття з обліку платника єдиного внеску у контролюючому органі розпочинаються у разі надходження від державного реєстратора відомостей про проведення державної реєстрації припинення підприємницької діяльності фізособи-підприємця із зазначенням номера та дати внесення відповідного запису до Єдиного державного реєстру;

після отримання від державного реєстратора відповідних відомостей керівник контролюючого органу приймає рішення про проведення чи непроведення позапланової документальної перевірки щодо правильності нарахування та сплати єдиного внеску;

рішення про непроведення перевірки платників єдиного внеску може бути прийнято керівником контролюючого органу за наявності з 1 січня 2011 року або з перевіреного контролюючими органами періоду після цієї дати одночасно таких умов:

а) платником єдиного внеску подана вся передбачена Законом звітність з нульовими показниками;

б) платником єдиного внеску у визначеному періоді не використовувалась праця фізосіб;

в) у контролюючому органі немає інформації щодо нарахування (виплати) платнику єдиного внеску доходів, які є базою нарахування єдиного внеску;

г) платник єдиного внеску не має заборгованості зі сплати єдиного внеску;

Підприємець знімається з обліку після проведення перевірки (у разі її проведення), здійснення остаточного розрахунку зі сплати ЄСВ та закриття інтегрованих карток. Зверніть увагу: процедури зняття з обліку підприємців, місцем проживання яких є тимчасово окупована територія або територія проведення АТО, можуть проводитись за місцем перебування таких осіб у разі їх звернення до відповідних контролюючих органів з документальним підтвердженням особи та місця перебування.

Облік єдиного внеску ДФСУ

Адміністрування сум ЄСВ наразі здійснює ДФСУ. Це почалося ще з 1 жовтня 2013 року, коли набрали чинності закони №404 та №406.

Таким чином, порядок нарахування, обчислення і сплати єдиного внеску визначається Законом про ЄСВ, а щодо адміністрування — ПКУ (ч. 4 ст. 8 Закону про ЄСВ).

А як із Пенсійним фондом? Про нього не забули — за органами ПФУ залишається контроль за порушенням законодавства про загальнообов'язкове державне пенсійне страхування, поданням недостовірних відомостей, що використовуються у Реєстрі застрахованих осіб. Для цього їм надають права розглядати справи про адміністративні правопорушення, пов'язані з вищепереліченими порушеннями (стаття 165-1 КУпАП) та з перешкоджанням уповноваженим особам Пенсійного фонду України та його органів у проведенні перевірок (стаття 188-23 КУпАП).

Органам ДФС передали інші функції, зокрема:

1) контролю за своєчасністю подання платниками єдиного внеску передбаченої законом звітності, своєчасністю, достовірністю, повнотою нарахування та сплати ЄСВ;

2) стягнення своєчасно не нарахованих та/або не сплачених сум єдиного внеску й інших платежів;

3) відстрочення, розстрочення та реструктуризації недоїмки зі сплати єдиного внеску.

Адмініструють органи ДФС і недоїмку з ЄСВ:

1) порядок, форму та строки надсилання вимоги про недоїмку, як і порядок її узгодження, визначає ДФСУ (хоча наразі вони встановлені Iнструкцією №449, яка затверджена Мінфіном);

2) строки сплати суми за надісланою вимогою скорочені до 10 календарних днів;

3) порядок адміністрування сум за отриманою вимогою відрізняється від порядку адміністрування податкового повідомлення-рішення за ПКУ — платник ЄСВ у разі незгоди зі сумою недоїмки узгоджує її з органом ДФС шляхом подання скарги на вимогу або в адміністративному, або у судовому порядку.

Таким чином, органи ДФС, зокрема, мають право:

1) застосовувати фінансові санкції, передбачені Законом про ЄСВ;

2) стягувати з платників несплачені суми єдиного внеску;

3) порушувати в установленому законом порядку питання про притягнення до відповідальності осіб, винних у порушенні законодавства про збір та ведення обліку єдиного внеску;

4) у разі виявлення фактів порушення порядку нарахування, обчислення і сплати єдиного внеску звертатися в установленому законом порядку до відповідних правоохоронних органів.

Зверніть увагу: строки давності щодо нарахування, застосування та стягнення сум недоїмки, штрафів та нарахованої пені щодо ЄСВ не застосовуються (ч. 16 ст. 25 Закону про ЄСВ).

ПФУ та ДФСУ мають право на проведення перевірок:

- ПФУ в частині перевірки бухгалтерських книг, звітів, кошторисів та інших документів страхувальників щодо достовірності відомостей, поданих до реєстру застрахованих осіб або для призначення пенсій, — самостійно через позапланові заходи, а для перевірки достовірності відомостей, поданих до реєстру застрахованих осіб Державного реєстру, — як один з учасників організованого відповідним органом ДФС планового заходу;

- відповідні органи ДФС — уже звичні для платників податків документальні та камеральні перевірки, що здійснюються у порядку, встановленому ПКУ.

Тобто ПФУ перевіряє лише ті питання, що стосуються достовірності відомостей, поданих до реєстру застрахованих осіб або для призначення пенсій. Решту питань щодо нарахування, сплати ЄСВ тощо перевіряють органи ДФС. Тому наразі ПФУ не має права проводити планові перевірки з ЄСВ самостійно, а може лише взяти участь у перевірці з ЄСВ, яка проводиться органом ДФС (за його згодою).

Перевірці підлягають бухгалтерські книги, звіти, кошториси та інші документи про нарахування, обчислення та сплату ЄСВ. Також перевіряється достовірність відомостей, зазначених у звітності з ЄСВ, поданих особою, яка перевіряється. Звісно, перевіряється і сам факт ведення відповідного обліку та вчасного і правильного складання та подання звітності з ЄСВ. Під час перевірок податківці мають право отримувати необхідні пояснення, довідки та відомості (зокрема, письмові) з питань, що виникають під час такої перевірки.

ПЛАТНИКИ, РОЗМІРИ І СПЛАТА ЄДИНОГО ВНЕСКУ

Як ми вже зазначали вище, роботодавці є платниками ЄСВ (працівники наразі ЄСВ зі своїх доходів не сплачують). Але нараховується ЄСВ не на всі види доходів працівників, а лише на ті, які визначені ст. 7 Закону про ЄСВ.

Для роботодавців ЄСВ нараховується, зокрема:

- на суму нарахованої кожній застрахованій особі заробітної плати за видами виплат, які включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону про оплату праці;

- та суму винагороди фізособам за виконання робіт (надання послуг) за цивільно-правовими договорами.

Визначення видів виплат, що належать до основної, додаткової зарплати та інших заохочувальних та компенсаційних виплат, у Законі про ЄСВ не наводиться. Немає чіткого переліку зарплатних виплат і в Законі про оплату праці.

Подекуди у своїх роз'ясненнях податківці звертаються до Iнструкції №5. Але в п. 1.1 цієї Iнструкції зазначено, що вона не застосовується для визначення складових фонду оплати праці як бази (об'єкта) для нарахування внесків до фондів загальнообов'язкового державного соціального страхування. Тому визначити, які виплати, нараховані працівникам, належать до зарплати, слід самим роботодавцям відповідними розпорядчими документами — колективним договором (за наявності), положенням про оплату праці, трудовими договорами (якщо вони укладаються у формі контракту) тощо.

При цьому слід пам'ятати про Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується ЄСВ! Він затверджений постановою КМУ від 22.12.2010 р. №1170.

Крім цього, ЄСВ нараховується на суми:

- допомоги з тимчасової непрацездатності;

- допомоги у зв'язку з вагітністю та пологами.

Оскільки працюючим фізособам ці виплати здійснюються за рахунок ФСС як за основним місцем роботи, так і за сумісництвом, нарахувати та сплатити ЄСВ з таких доходів мають саме роботодавці (а не Фонд).

База нарахування ЄСВ для роботодавців — це місячний показник, до якого включається загальний місячний дохід, на види якого має нараховуватися ЄСВ. При цьому ЄСВ нараховують у межах максимальної величини бази нарахування ЄСВ, що дорівнює 25 розмірам прожиткового мінімуму для працездатних осіб, установленого законом, на яку нараховується ЄСВ.

Максимальна величина бази нарахування ЄСВ у 2017 році.

| 01.12.2016 — 30.04.2017 |

40000 грн

|

| 01.05.2017 — 30.11.2017 |

42100 грн

|

| 01.12.2017 — 31.12.2017 |

44050 грн

|

Проте на сьогодні не встановлено черговості нарахування ЄСВ за видами виплат працівнику, якщо в одному місяці їх нараховано кілька (наприклад, зарплата і лікарняні). Тому роботодавець самостійно вирішує, на яку саме виплату в межах зазначеної загальної максимальної величини нараховувати ЄСВ.

Також для роботодавців статтею 8 Закону про ЄСВ встановлено правила:

- у разі якщо база нарахування ЄСВ не перевищує розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід, сума ЄСВ розраховується як добуток розміру мінімальної заробітної плати, встановленої законом на місяць, за який отримано дохід (прибуток), та ставки єдиного внеску;

- при нарахуванні заробітної плати (доходів) фізособам із джерел не за основним місцем роботи ставка єдиного внеску, встановлена законом, застосовується до визначеної бази нарахування незалежно від її розміру.

Таким чином, для роботодавців Законом про ЄСВ визначено не тільки максимальну, а й мінімальну суму ЄСВ, яку вони мають сплатити за кожного працівника. Докладніше про застосування цих правил ми розповімо в наступному розділі.

БАЗА НАРАХУВАННЯ ТА СТАВКИ ЄСВ (СТАНОМ НА 01.01.2017 р.)

|

Категорія платника ЄСВ згідно з ч. 1 ст. 4 Закону про ЄСВ

|

База нарахування ЄСВ згідно зі ст. 7 Закону про ЄСВ

|

Ставка ЄСВ згідно зі ст. 8 Закону про ЄСВ

|

| Роботодавці: 1) Підприємства (установи, організації), інші юрособи, утворені відповідно до законодавства, незалежно від форми власності, виду діяльності і господарювання, які використовують працю фізосіб на умовах трудового договору (контракту) або інших умовах, передбачених законодавством, чи за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (послуги) відповідають видам діяльності, зазначеним у свідоцтві про держреєстрацію її як підприємця), у т. ч. філії, представництва, відділення та інші відокремлені підрозділи зазначених підприємств (установ, організацій) інших юросіб, що мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами; 2) фізособи-підприємці, зокрема ті, що використовують працю інших осіб на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством про працю, чи за цивільно-правовим договором (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, відповідно до відомостей з ЄДР); 3) фізособи, які забезпечують себе роботою самостійно, та фізособи, що використовують працю інших осіб на умовах трудового договору (контракту); 4) дипломатичні представництва і консульські установи України, філії, представництва, інші відокремлені підрозділи підприємств, установ та організацій (у тому числі міжнародні), утворені відповідно до законодавства, які мають окремий баланс і самостійно здійснюють розрахунки із застрахованими особами; 5) дипломатичні представництва і консульські установи іноземних держав, філії, представництва та інші відокремлені підрозділи іноземних підприємств, установ та організацій (у т. ч. міжнародні), розташовані в Україні 6) інвестор (оператор) за угодою про розподіл продукції (у т. ч. постійне представництво інвестора-нерезидента), що використовує працю фізосіб, найнятих на роботу в Україні на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, чи за цивільно-правовими договорами |

Сума нарахованої застрахованій особі зарплати за видами виплат, які включають основну і додаткову зарплату, інші заохочувальні та компенсаційні виплати, у т. ч. в натуральній формі, що визначаються відповідно до Закону про оплату праці, та сума винагороди фізособам за виконання робіт (послуг) за цивільно-правовими договорами |

22%

(п. 5 ст. 8) |

| Роботодавці* Підприємства, установи, організації, фізособи, які використовують найману працю, військові частини і органи, що виплачують грошове забезпечення, допомогу з тимчасової непрацездатності, допомогу у зв'язку з вагітністю і пологами, допомогу, надбавку або компенсацію відповідно до законодавства для таких осіб: 1) військовослужбовців (крім строковиків), осіб рядового і начальницького складу; |

Сума грошового забезпечення |

22%

(п. 5 ст. 8) |

| 2) батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства; | Сума грошового забезпечення | |

| 3) осіб, які отримують допомогу з тимчасової непрацездатності, перебувають у відпустці у зв'язку з вагітністю та пологами і отримують у зв'язку з цим допомогу; | Сума оплати перших 5 днів тимчасової непрацездатності, що здійснюється за рахунок коштів роботодавця, та допомоги з тимчасової непрацездатності, допомоги у зв'язку з вагітністю та пологами, допомоги, надбавки або компенсації відповідно до законодавства | |

| 4) осіб, які проходять строкову військову службу у Збройних силах України, інших утворених відповідно до закону військових формуваннях, СБУ, органах МВСУ та службу в органах і підрозділах цивільного захисту; | Сума грошового забезпечення | |

| 5) осіб, які доглядають за дитиною до досягнення нею 3-річного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини; | Сума допомоги | |

| 6) одного з непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною-інвалідом, а також непрацюючих працездатних осіб, які здійснюють догляд за інвалідом I гр. або за престарілим, який за висновком медзакладу потребує постійного догляду або досяг 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу, надбавку або компенсацію відповідно до законодавства; | Сума допомоги або компенсації | |

| фізособи-підприємці (крім тих, що обрали спрощену систему оподаткування);*** | Сума доходу (прибутку), отриманого від їх діяльності, що підлягає оподаткуванню ПДФО** |

22%

(п. 5 ст. 8) |

| особи, які провадять незалежну професійну діяльність, а саме наукову, літературну, артистичну, художню, освітню або викладацьку, а також медичну, юридичну практику, в т. ч. адвокатську, нотаріальну діяльність, або особи, які провадять релігійну (місіонерську) діяльність, іншу подібну діяльність та отримують дохід від цієї діяльності; | ||

| фізособи-підприємці, які обрали спрощену систему оподаткування;*** | Суми, що визначаються такими платниками самостійно для себе, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску (п. 3 ч. 1 ст. 7)**** | |

| особи, що беруть добровільну участь у системі загальнообов'язкового державного соцстрахування | Суми, що визначаються платниками самостійно | |

| Підприємства, установи і організації, де є працівники-інваліди | Сума нарахованої зарплати працюючих інвалідів за видами виплат, які включають основну та додаткову зарплату, інші заохочувальні, компенсаційні виплати, у т. ч. в натуральній формі, відповідно до Закону про оплату праці, і суми оплати перших 5 днів тимчасової непрацездатності, що здійснюється за рахунок роботодавця, та допомоги з тимчасової непрацездатності для працюючих інвалідів |

8,41%

(п. 13 ст. 8) |

| Підприємства і організації всеукраїнських громадських організацій інвалідів, зокрема товариств УТОГ та УТОС, в яких кількість інвалідів становить не менше ніж 50% загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить не менше ніж 25% суми витрат на оплату праці |

5,3%

(п. 14 ст. 8) |

|

| Підприємства і організації громадських організацій інвалідів, кількість інвалідів в яких не менш 50% від загальної чисельності працюючих, і за умови, що фонд оплати праці таких інвалідів становить не менше ніж 25% суми витрат на оплату праці |

5,5%

(п. 14 ст. 8) |

|

| * Нарахування та сплата ЄСВ за платників, зазначених в абз. 7 п. 1 ч. 1 ст. 4 Закону про ЄСВ, здійснюється за рахунок коштів держбюджету в порядку, встановленому КМУ, але не менше мінімального страхового внеску за кожну особу. ** Якщо таким платником не отримано дохід (прибуток) у звітному році або окремому місяці звітного року, він має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування ЄСВ, встановленої Законом про ЄСВ. При цьому сума внеску не може бути меншою за розмір мінімального страхового внеску за місяць. *** Особи, зазначені у п. 4 ч. 1 ст. 4 Закону про ЄСВ, звільняються від сплати за себе єдиного внеску, якщо вони є пенсіонерами за віком або інвалідами та отримують відповідно до закону пенсію або соціальну допомогу. **** Для платників, віднесених до першої групи платників єдиного податку, визначених у пп. 1 п. 291.4 ПКУ, ця сума не може бути меншою за 0,5 мінімального страхового внеску із зарахуванням відповідних періодів здійснення підприємницької діяльності до страхового стажу, який обчислюється відповідно до ст. 24 Закону №1058, пропорційно до сплаченого єдиного внеску. Але для нарахування ЄСВ на дохід працівника-інваліда залишиться ставка у розмірі 8,41%, також залишають без змін ставки для підприємств та організацій всеукраїнських громадських організацій інвалідів (5,3 та 5,5%). |

||

Штрафні санкції, відповідальність

У ч. 11 ст. 25 Закону про ЄСВ визначено, що органи ДФС застосовують до платника ЄСВ такі штрафні санкції:

1) у разі ухилення від взяття на облік або несвоєчасного подання заяви про взяття на облік платниками ЄСВ, на яких не поширюється дія Закону про держреєстрацію, — штраф у розмірі 10 н. м. д. г. (170 грн);

2) за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) ЄСВ — штраф у розмірі 20% своєчасно не сплачених сум;

3) за донарахування територіальним органом ПФУ або платником своєчасно не нарахованого ЄСВ — штраф у розмірі 10% зазначеної суми за кожен повний або неповний базовий звітний період, за який донараховано таку суму, але не більше ніж 50% суми донарахованого ЄСВ;

4) за неподання, несвоєчасне подання, подання не за встановленою формою звітності, передбаченої цим Законом, — штраф у розмірі 10 н. м. д. г. (170 грн) — за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою;

5) за неналежне ведення бухгалтерської документації, на підставі якої нараховується ЄСВ, — штраф у розмірі від 8 до 15 н. м. д. г. (від 136 до 255 грн);

6) за несплату, неповну сплату або несвоєчасну сплату суми ЄСВ одночасно з видачею сум виплат (авансових платежів), на які нараховується ЄСВ, — штраф у розмірі 10% таких несплачених або несвоєчасно сплачених сум.

Зверніть увагу: за несвоєчасну сплату ЄСВ передбачено два різні види штрафу. Так само, є два граничні строки сплати ЄСВ до бюджету, залежно від того, чи був виплачений дохід, з суми якого нараховувався ЄСВ, чи ні.

Якщо сума доходу, на який нараховано ЄСВ, була лише нарахована, але до закінчення граничного строку сплати ЄСВ не була виплачена, то застосовується штраф за несвоєчасну сплату ЄСВ у розмірі 20% своєчасно не сплачених сум.

Якщо ж дохід був виплачений, але при такій виплаті страхувальник не сплатив ЄСВ, то він сплачуватиме штраф у розмірі 10% від несвоєчасно сплачених або не сплачених на момент перевірки сум ЄСВ.

Крім цього, частинами 10 та 13 ст. 25 Закону про ЄСВ встановлено, що на суму недоїмки нараховується пеня з розрахунку 0,1 відсотка суми недоплати за кожний день прострочення платежу. Нарахування пені, передбаченої цим Законом, починається з першого календарного дня, що настає за днем закінчення строку внесення відповідного платежу, до дня його фактичної сплати (перерахування) включно.

I найголовніше: строк давності щодо нарахування, застосування та стягнення сум недоїмки, штрафів та нарахованої пені не застосовується (ч. 16 ст. 25 Закону про ЄСВ).

Адмінвідповідальність за порушення Закону про ЄСВ

У статті 26 Закону про ЄСВ визначено, що посадові особи несуть адміністративну відповідальність за:

1) порушення порядку нарахування, обчислення і строків сплати ЄСВ;

2) неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо ЄСВ;

3) подання недостовірних відомостей, що використовуються у державному реєстрі, інших відомостей, передбачених цим Законом.

Відповідно до ч. 1-5 ст. 165-1 КУпАП, порушення порядку нарахування ЄСВ, неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо ЄСВ або подання недостовірних відомостей, що використовуються в Державному реєстрі загальнообов'язкового державного соціального страхування, тягнуть за собою накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності, фізичну особу — підприємця або особу, яка забезпечує себе роботою самостійно, у розмірі від тридцяти до сорока неоподатковуваних мінімумів доходів громадян (510 — 680 грн). Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне із вищезазначених правопорушень, тягнуть за собою накладення штрафу від сорока до п'ятдесяти н. м. д. г. (680 — 850 грн).

Несплата або несвоєчасна сплата ЄСВ, у тому числі авансових платежів, у сумі, що не перевищує 300 неоподатковуваних мінімумів доходів громадян (5100 грн), тягне за собою накладення штрафу від сорока до вісімдесяти неоподатковуваних мінімумів доходів громадян (680 — 1360 грн). Якщо ЄСВ не сплачено у сумі, яка перевищує 300 неоподатковуваних мінімумів доходів громадян, — штраф від вісімдесяти до ста двадцяти неоподатковуваних мінімумів доходів громадян (1360 — 2040 грн). У разі повторного протягом року порушення — штраф від ста п'ятдесяти до трьохсот неоподатковуваних мінімумів доходів громадян (2550 — 5100 грн).

Офіційна думка

Лист ФСС з ТВП від 01.03.2011 р. №01-16-345

ПРО НАДАННЯ РОЗ'ЯСНЕНЬ [ЩОДО СВІДОЦТВА ПРО ЗАГАЛЬНООБОВ'ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ]

Згідно з частиною четвертою статті 6 Закону України від 18.01.2001 р. №2240 «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» (далі — Закон №2240) передбачено, що особам, які підлягають загальнообов'язковому державному соціальному страхуванню у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, видається свідоцтво про загальнообов'язкове державне соціальне страхування, яке є єдиним для всіх видів страхування.

Порядок видачі та зразок свідоцтва про загальнообов'язкове державне соціальне страхування затверджуються Кабінетом Міністрів України.

Пунктом 5 Порядку видачі свідоцтва про загальнообов'язкове державне соціальне страхування, затвердженого Постановою Кабінету Міністрів України від 22.08.2000 р. №1306 «Про затвердження Порядку видачі та зразка свідоцтва про загальнообов'язкове державне соціальне страхування» (далі — Порядок №1306), визначено, що реєстрація застрахованих осіб, персоніфікований облік відомостей про них та оформлення свідоцтв про загальнообов'язкове державне соціальне страхування (далі — страхове свідоцтво) здійснюються органами Пенсійного фонду України.

Відповідно до пункту 2 Порядку №1306 страхове свідоцтво є документом суворої звітності, що підтверджує право застрахованої особи на одержання послуг та матеріального забезпечення за загальнообов'язковим державним соціальним страхуванням.

Постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 22 грудня 2010 року №26 було затверджено Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності, який зареєстровано в Міністерстві юстиції України 25 січня 2011 року за №111/18849.

У графі 3 « № страхового свідоцтва» зворотного боку заяви-розрахунку має вноситися номер страхового свідоцтва, який, відповідно до пункту 7 Порядку №1306, відповідає ідентифікаційному номеру, наданому конкретній фізичній особі як платнику податків та інших обов'язкових платежів.

Враховуючи зазначене, страхувальники-роботодавці, у разі відсутності у застрахованої особи страхового свідоцтва, як виняток, можуть у графі 3 зворотного боку заяви-розрахунку зазначити номер облікової картки застрахованої особи, передбачений пунктом 1.1 Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженого постановою Пенсійного фонду України від 08.10.2010 р. №22-2*. За визначенням, наведеним у цьому пункті, номер облікової картки застрахованої особи — це номер персональної облікової картки застрахованої особи, що відповідає ідентифікаційному номеру фізичної особи згідно з ДРФО; для застрахованих осіб, які з релігійних переконань відмовилися від ідентифікаційного номера, про що мають відповідну відмітку у паспорті, зазначаються дані свідоцтва про загальнообов'язкове державне соціальне страхування: серія та номер (NNN XXXXXX — три літери, пробіл, шість цифр); у разі якщо у такої застрахованої особи відсутнє свідоцтво про загальнообов'язкове державне соціальне страхування, зазначаються серія та номер паспорта(БКNNXXXXXX — «БК» — константа, що вказує на реєстрацію за паспортними даними; «NN» — дві українські літери серії паспорта (верхній регістр); «XXXXXX» — шість цифр номера паспорта (з ведучими нулями); для осіб, які не є громадянами України, але працюють на території України та не мають ідентифікаційного номера, зазначаються серія та номер документа, що засвідчує особу.

Звертаємо увагу, що статтею 51 Закону №2240 визначено перелік документів, які є підставою для призначення матеріального забезпечення застрахованим особам, до якого не включено страхове свідоцтво. Таким чином, відсутність страхового свідоцтва не може бути підставою для відмови в призначенні матеріального забезпечення застрахованій особі або відмови у фінансуванні страхувальника-роботодавця.

Просимо довести зазначене роз'яснення до робочих органів відділень Фонду та страхувальників.

В. о. директора Е. УШАКОВ

* Зазначена у листі Постанова №22-2 втратила чинність. Але і нині, як і тоді, реєстраційний номер облікової картки платника податків відповідає ідентифікаційному номеру фізичної особи згідно з ДРФО (п. 1 розділу I Порядку №435). — Прим. ред.