Лист ДПСУ від 20.08.2012 р. №998/0/71-12/22-2117

Щодо проведення роз'яснювальної роботи

Суттєво. У разі сплати грошового зобов'язання, визначеного органом ДПС, у полі «Призначення платежу» розрахункового документа платник податків обов'язково повинен наводити ознаку платежу до бюджету (*), код виду сплати (131) та друкувати інформацію про призначення платежу.

! Усім СГД

Державна податкова служба України повідомляє, що Міністерством юстиції України 30.07.2012 р. зареєстровано за №1287/21599 Наказ Міністерства фінансів України від 07.07.2012 р. №817 «Про затвердження Порядку заповнення документів на переказ у разі сплати (стягнення) платежів до бюджету, здійснення бюджетного відшкодування податку на додану вартість, повернення коштів, помилково або надміру зарахованих до бюджету» (далі — Наказ №817).

Зокрема, Порядком передбачено, що в разі сплати грошового зобов'язання, визначеного органом ДПС за результатами проведеної підрозділом податкового контролю документальної перевірки, в полі «Призначення платежу» розрахункового документа платник податків обов'язково повинен вказувати ознаку платежу до бюджету (*), код виду сплати (131) та друкувати інформацію про призначення платежу (сплата грошового зобов'язання, визначеного органом ДПС за результатами документальної перевірки підрозділів податкового контролю).

У зв'язку з вищенаведеним та на виконання п. 12 протоколу №15-п апаратної селекторної наради ДПС України від 09.08.2012 р. зобов'язую провести відповідну роз'яснювальну роботу з платниками податків стосовно правильності заповнення ними в банківських документах поля «Призначення платежу» з метою забезпечення формування достовірної інформації про сплачені до бюджету суми за результатами контрольно-перевірочної роботи підрозділів податкового контролю.

Разом з тим зобов'язую забезпечити вручення платникам податків, перевірки яких будуть завершені після оприлюднення Наказу №817, пам'ятки стосовно заповнення розрахункового документа у разі сплати грошового зобов'язання, визначеного органом ДПС за результатами проведеної підрозділом податкового контролю документальної перевірки (додається).

Директор Департаменту податкового контролю С. КРУХМАЛЬОВ

Додаток

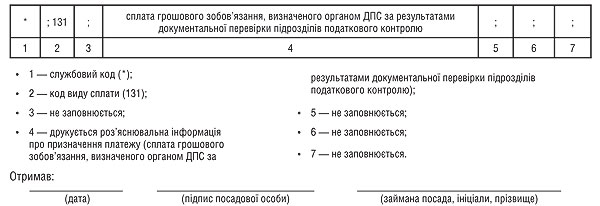

Пам'ятка по заповненню розрахункового документа при сплаті грошового зобов'язання, визначеного органом ДПС за результатами проведеної підрозділом податкового контролю документальної перевірки

(згідно з вимогами наказу МФУ від 07.07.2012 р. №817)

При сплаті грошового зобов'язання, визначеного органом ДПС за результатами документальної перевірки підрозділів податкового контролю, поле «Призначення платежу» розрахункового документа заповнюється таким чином:

Платіжний документ на сплату платником податків донарахованих органами ДПС платежів за актами документальних перевірок заповнюється згідно з вимогами наказу Мінфіну від 07.07.2012 р. №817, який набрав чинності 23.08.2012 р.

Застосовується такий порядок, зокрема, до сплати платежів, донарахованих за актами документальних перевірок, які завершені після набрання чинності Наказом №817, тобто з 23.08.2012 р.