Ця стаття буде цікавою для платників єдиного податку першої та другої груп. Адже для таких підприємців нормою п. 295.5 ПКУ передбачено звільнення від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки. Щоправда, за дотримання певних умов.

Право на відпустку

Право на відпустку забезпечується наданням оплачуваної щорічної відпустки відповідно до КЗпП (глава V), Закону про відпустки1 та інших нормативно-правових актів. Усі зазначені документи стосуються питань відпусток громадян, які перебувають у трудових відносинах, зокрема працюють за трудовим договором у фізособи. Але відповідно до ст. 45 Конституції кожен, хто працює, має право на відпочинок. I таке право мають платники ЄП першої та другої груп за дотримання певних умов.

Згідно з п. 295.1 ПКУ платники єдиного податку першої і другої груп сплачують податок авансовими внесками не пізніше 20 числа (включно) поточного місяця. Авансові внески для таких платників ЄП нараховуються на підставі заяви щодо розміру обраної фіксованої ставки ЄП (у відсотках до розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року).

Фіксовані ставки ЄП

Фіксовані ставки ЄП встановлюються сільськими, селищними та міськими радами для фізичних осіб — підприємців, які здійснюють господарську діяльність, залежно від виду господарської діяльності, з розрахунку на календарний місяць:

1) для першої групи платників єдиного податку — у межах від 1 до 10 відсотків розміру мінімальної заробітної плати;

2) для другої групи платників єдиного податку — у межах від 2 до 20 відсотків розміру мінімальної заробітної плати.

Підпункт 293.2 ПКУ

Обраний розмір ставки ЄП (який залежить від виду діяльності, яку підприємець передбачає здійснювати на спрощеній системі оподаткування) підприємець зазначає у Заяві про застосування спрощеної системи оподаткування2 у рядку 8. Відповідно працівники органу ДПС на підставі цієї заяви та зазначеної у ній ставки ЄП здійснюють контроль за вчасно сплаченими (у повному розмірі) авансовими платежами. Пам'ятайте: відповідно до п. 122.1 ПКУ несплата авансових внесків ЄП тягне за собою накладення штрафу в розмірі 50% обраної ставки ЄП.

Відповідно до п. 295.5 ПКУ: «платники єдиного податку першої і другої груп, які не використовують працю найманих осіб, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки». Це дозволяє дійти висновку, що платники ЄП першої і другої груп, якщо вони не використовують працю найманих осіб3, мають право на місячну відпустку протягом календарного року (про відсутність у фізособи-підприємця найманих працівників повідомлялося у рядку 9 Заяви про застосування спрощеної системи оподаткування).

У читача може виникнути запитання: якщо платник ЄП другої групи4 у заяві на реєстрацію зазначив найманих працівників, а за якийсь час вони звільнилися, чи має він право скористатися нормою п. 295.5 ПКУ? На нашу думку, так. Адже п. 295.5 ПКУ не містить уточнення, наприклад «протягом календарного року не використовують працю найманих осіб». Тому якщо, приміром, підприємець другої групи ЄП у I кварталі мав найманого працівника, але на дату подання заяви на відпустку до органу ДПС трудові відносини з таким працівником були розірвані, на погляд автора, підприємець має право скористатися нормою п. 295.5 ПКУ та не сплачувати єдиний податок за місяць, у якому перебуватиме у відпустці. Офіційних роз'яснень контролюючі органи не надали. Але в усній консультації Iнформаційно-довідковий департамент ДПС погодився з нашою позицією. Чи потрібно подавати якесь підтвердження про відсутність найманих працівників? Iнформацію про відсутність найманих працівників підприємець зазначає у заяві на відпустку.

1 Закон України від 15.11.96 р. №504/96-ВР «Про відпустки» див. у «ДК» №29/2012.

2 Форма заяви затверджена наказом Мінфіну від 20.12.2011 р. №1675.

3 Йдеться про найманих працівників, оформлених за трудовим договором. Не плутати з договорами цивільно-правового характеру.

4 Для платників ЄП першої групи пунктом 291.4 ПКУ відразу встановлено заборону використовувати працю найманих працівників.

Також немає офіційних роз'яснень щодо ситуації, якщо у платника ЄП другої групи є наймані працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку. З погляду трудового законодавства такі особи вважаються найманими працівниками, адже трудові відносини з ними не розірвано. З іншого боку, якщо звернути увагу на уточнення у пп. 291.4.1 ПКУ: «При розрахунку загальної кількості осіб, які перебувають у трудових відносинах з платником єдиного податку — фізичною особою, не враховуються наймані працівники, які перебувають у відпустці у зв'язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку». Зазначені особи хоч і вважаються найманими, але не вважаються такими, що перебувають у трудових відносинах.

Оформлення відпустки платником ЄП

Відповідно до п. 295.2 ПКУ, контроль за сплатою авансових внесків єдиного податку здійснюють органи ДПС на підставі заяви про застосування спрощеної системи оподаткування. У цьому самому пункті зазначається, що заява на відпустку враховується податківцями при нарахуванні авансових внесків ЄП. Пунктом 295.6 ПКУ передбачено, що суми авансових платежів, сплачені за період, в якому підприємець фактично буде у відпустці, підлягають зарахуванню у рахунок майбутніх платежів за поданою заявою платника єдиного податку1. Чи має бути заява на зарахування сплачених сум податку у рахунок майбутніх платежів? Чи треба її подавати окремо від заяви про надання відпустки? На нашу думку, так, бо подання такої заяви встановлено вже п. 43.4 ПКУ. Отже, крім заяви на відпустку, у разі сплати ЄП за місяць, у якому підприємець буде у відпустці, слід подати окрему заяву у довільній формі на зарахування такої суми у сплату майбутнього періоду (якщо ДПС наполягатиме, — об'єднати такі заяви в одну). Для уникнення непорозумінь із ДПС обов'язково потрібно залишати у себе копію заяв (заяви) із позначкою про прийняття працівником органу ДПС таких документів.

1 Або підлягають поверненню платнику ЄП в порядку, встановленому ст. 43 ПКУ (абз. 2 п. 295.6 ПКУ).

Підсумуємо: щоб скористатися правом на відпустку і при цьому не сплачувати ЄП за календарний місяць у звітному році, платники ЄП першої і другої груп повинні:

1) не використовувати працю найманих осіб;

2) подати заяву на щорічну відпустку.

При цьому такі платники ЄП мають право подати окрему заяву про зарахування єдиного податку, сплаченого за період, в якому підприємець фактично буде у відпустці, у рахунок сплати майбутніх платежів.

Iнформація про період щорічної відпустки подається у вигляді заяви у довільній формі (наш зразок заяви на відпустку див. у зразку 1) — це підтверджується пп. 298.3.2 ПКУ. Терміну подання заяви щодо періоду щорічної відпустки нормами ПКУ не передбачено. У Єдиній базі податкових знань (www.sts.gov.ua) ДПСУ рекомендує подавати заяву щодо періоду щорічної відпустки до початку відпустки. Це означає, що заяву рекомендовано подавати до 1 числа місяця (адже у ПКУ йдеться про календарний місяць з 1 до 30 (31) числа) відпустки. На нашу думку, якщо авансовий платіж сплачується не пізніше 20 числа (включно) поточного місяця, бажано заяву на відпустку, яка планується у наступному місяці, подати до або під час сплати ЄП.

З усних консультацій працівників ДПС відомо, що заяву на щорічну відпустку просять подавати не пізніше ніж за місяць до відпустки. Постає запитання: чи може платник єдиного податку скористатися нормою п. 295.5 ПКУ — звільнення від сплати податку протягом одного календарного місяця у разі подання заяви на відпустку в більш пізні терміни? Вважаємо, що так, адже терміну подання заяви на відпустку Податковим кодексом не встановлено, тож підприємець має право подати таку заяву і пізніше, навіть у місяці відпустки. Від себе рекомендуємо не зволікати з поданням заяви на відпустку, бажано зробити це не пізніше 20 числа місяця — останній день сплати авансового платежу ЄП. Такими діями підприємець повідомляє орган Державної податкової служби, чому не сплачено авансовий платіж ЄП поточного місяця, і убезпечує себе від штрафних санкцій за нормою п. 122.1 ПКУ.

Звітність платника ЄП

У період відпустки підприємець не провадить підприємницької діяльності. При цьому фізособа сплачує інші податки, які він зобов'язаний сплачувати відповідно до ст. 297 ПКУ. Декларація платника єдиного податку — фізичної особи — підприємця подається у встановлені статтею 296 ПКУ строки.

За нормами п. 294.1 ПКУ податковим (звітним) періодом для платників єдиного податку є:

1) підприємців I групи — календарний рік;

2) підприємців II групи — календарний квартал.

Податкові декларації за базовий звітний (податковий) період, що дорівнює:

1) календарному кварталу — подаються протягом 40 к. д., наступних за останнім календарним днем звітного (податкового) кварталу (пп. 49.18.2 ПКУ);

2) календарному року — подаються протягом 60 к. д., наступних за останнім календарним днем звітного (податкового) року (пп. 49.18.3 ПКУ).

Отже, на період відпустки підприємець не звільнений від сплати інших податків та подання звітності у встановлені ПКУ строки.

Сплата ЄСВ на період відпустки

Відповідно до п. 4 ч. 1 ст. 4 Закону про ЄСВ1, фізичні особи — підприємці, які обрали спрощену систему оподаткування, є платниками єдиного внеску. Постає цілком закономірне запитання: чи повинен підприємець сплачувати єдиний внесок, якщо він перебуває у відпустці? Тимчасового звільнення від сплати ЄСВ на період перебування підприємця у відпустці, на відміну від ПКУ, Законом про ЄСВ не передбачено. Відповідно платники ЄП першої і другої груп зобов'язані сплачувати єдиний внесок за звітний період — місяць — без жодних винятків. Також потрібно пам'ятати: єдиний внесок підлягає сплаті не пізніше 20 числа місяця, наступного за звітним періодом, незалежно від фінансового становища платника2. Вимогу щодо сплати ЄСВ на період перебування підприємця у відпустці знаходимо у роз'яснювальному листі ПФУ від 02.04.2012 г. №7619/03-30 (див. наш коментар у «ДК» №23/2012).

Отже, за період відпустки підприємці, які обрали спрощену систему оподаткування та відповідно до п. 295.5 ПКУ протягом одного календарного місяця у році звільнені від сплати авансового платежу ЄП, зобов'язані сплачувати ЄСВ у розмірі не менше від мінімального внеску3 — «сума єдиного внеску, що визначається розрахунково як добуток мінімального розміру заробітної плати на розмір внеску, встановлений законом на місяць, за який нараховується заробітна плата (дохід), та підлягає сплаті щомісяця» (п. 5 ч. 1 ст. 1 Закону про ЄСВ). Мінімальний страховий внесок за червень 2012 р. становить 379,62 грн, за липень — вересень 2012 р. — 382,39 грн, за жовтень — листопад — 387,95 грн, з грудня 2012 р. — 393,50 грн.

1 Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

2 Пп. 4.2.4 Iнструкції про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженої постановою ПФУ від 27.09.2010 р. №21-5.

3 Підприємці — платники ЄП звільняються від сплати єдиного внеску, якщо вони є пенсіонерами за віком або інвалідами (ч. 4 ст. 4 Закону про ЄСВ).

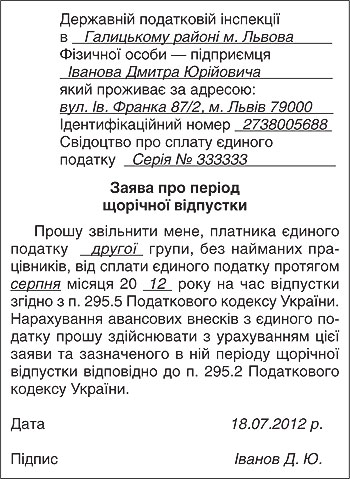

Приклад ФОП Iванов Д. Ю. — платник ЄП другої групи — займається реалізацією господарських товарів. Фіксована ставка єдиного податку встановлена міською радою м. Львова у розмірі 20% від мінімальної заробітної плати на 01.01.2012 р. — 1073,00 грн, що становить 214,60 грн на місяць. Фізособа-підприємець не має найманих працівників, планує у серпні 2012 р. піти у відпустку. 18.07.2012 р. він сплатив авансовий внесок єдиного податку за липень 2012 р. У призначенні платежу платіжного доручення зазначено: «*;101; ;єдиний податок за липень 2012 р.». Одночасно до органу ДПС Галицького району підприємець подав заяву у довільній формі про період щорічної відпустки (див. зразок 1).

Зразок 1

Заява про період щорічної відпустки

ЄСВ у розмірі мінімального внеску — 382,39 грн за серпень 2012 р. сплачено наперед 18.07.2012 р. ФОП — платник ЄП зобов'язаний сплатити ЄСВ у розмірі, не меншому від 382,39 грн, не пізніше 20.08.2012 р. (але ніщо не забороняє сплатити раніше).

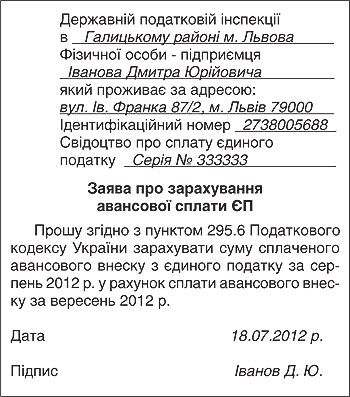

Якщо єдиний податок за серпень 2012 р. уже було сплачено раніше (наприклад, податок сплачувався за декілька місяців наперед), то потрібно або в заяві на відпустку додатково зазначити: «Прошу згідно з пунктом 295.6 ПКУ зарахувати суму сплаченого авансового внеску з єдиного податку за серпень 2012 р. у рахунок сплати авансового внеску за вересень 2012 р.» або подати окрему заяву у довільній формі про зарахування сплати ЄП за серпень 2012 р. у рахунок сплати майбутніх платежів з аналогічним поясненням (див. зразок 2).

Зразок 2

Заява про зарахування авансової сплати ЄП

Також звернемо увагу читача на таку ситуацію. Якщо, приміром, підприємець подав до органу Державної податкової служби заяву на відпустку, що дозволяє йому не сплачувати авансового внеску за цей місяць, але у періоді відпустки отримав дохід (про що може свідчити дата надходження коштів на поточний рахунок), то підприємець не звільняється від сплати ЄП.

Адже отримання доходу свідчить про здійснення господарської діяльності. I якщо кошти на поточний рахунок потраплять після 20 числа (після граничної дати сплати ЄП), це може розглядатися так, що підприємець вчасно не сплатив авансового внеску ЄП, з відповідним нарахуванням штрафних санкцій. Тож радимо пам'ятати про це.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»