Якщо підприємство на загальній системі оподаткування здійснює діяльність, звільнену від обкладення податком на прибуток за пп. 15, 17 — 19 підрозділу 4 розділу ХХ ПКУ, до складу його звітності з податку на прибуток включається Звіт про використання вивільнених коштів. З'ясуймо, хто, як і коли його подає.

Пунктами 15, 17 — 19 підрозділу 4 розді-лу XX ПКУ встановлено пільги з податку на прибуток. Коди податкових пільг станом на 01.04.2012 р. наведені у Довіднику №61.

Діяльність, звільнена від оподаткування

Тимчасово, до 1 січня 2020 року, звільняються від оподаткування:

1) прибуток виробників біопалива, отриманий від продажу біопалива (код пільги 11020281*);

2) прибуток підприємств, отриманий ними від діяльності з одночасного виробництва електричної і теплової енергії та/або виробництва теплової енергії з використанням біологічних видів палива (код пільги 11020282);

3) прибуток виробників техніки, обладнання, устаткування, визначених ст. 7 Закону від 14.01.2000 р. №1391-ХIV «Про альтернативні види палива» для виготовлення та реконструкції технічних і транспортних засобів, у т. ч. самохідних сільськогосподарських машин та енергетичних установок, які споживають біологічні види палива, одержаний від продажу зазначеної техніки, обладнання та устаткування, що були вироблені на території України (код пільги 11020283).

Пункт 15 підрозділу 4 розділу ХХ ПКУ

Тимчасово, строком на 10 років починаючи з 1 січня 2011 року звільняються від оподаткування:

а) прибуток суб'єкта господарської діяльності, отриманий від надання готельних послуг (група 55 КВЕД ДК 009:2005) у готелях категорій «п'ять зірок», «чотири зірки» і «три зірки», у т. ч. новозбудованих чи реконструйованих або в яких проведено капітальний ремонт чи реставрація наявних будівель і споруд (за умови що дохід від реалізації послуг з розміщення шляхом надання номера для тимчасового проживання становить не менше 75 відсотків сукупного доходу такого суб'єкта господарської діяльності за відповідний податковий (звітний) період, у якому застосовується пільга (код пільги 11020273*);

б) прибуток від основної діяльності підприємств легкої промисловості (група 17 — група 19 КВЕД ДК 009:2005), крім підприємств, які виробляють продукцію на давальницькій сировині** (код пільги 11020274);

в) прибуток, отриманий від основної діяльності підприємств галузі електроенергетики (клас 40.11 група 40 КВЕД ДК 009:2005), які виробляють електричну енергію виключно з відновлювальних джерел енергії*** (код пільги 11020275);

г) прибуток, отриманий від основної діяльності підприємств суднобудівної (клас 35.11 група 35 КВЕД ДК 009:2005) промисловості (код пільги 11020276);

ґ) прибуток підприємств літакобудівної промисловості, отриманий від основної діяльності (підклас 35.30.0 клас 35.30 група 35.3 розділ 35 КВЕД ДК 009:2005), а також від проведення такими підприємствами науково-дослідних та дослідно-конструкторських робіт (підклас 73.10.2 клас 73.10 група 73.1 розділ 73 КВЕД ДК 009:2005), які виконуються для потреб літакобудівної промисловості (код пільги 11020277);

д) прибуток підприємств машинобудування для агропромислового комплексу (клас 29.31 і 29.32 групи 29.3 розділу 29 КВЕД ДК 009:2005) (код пільги 11020278).

Пункт 17 підрозділу 4 розділу ХХ ПКУ

Тимчасово, до 1 січня 2015 року, звільняється від оподаткування прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру (код пільги 11020279).

Пункт 18 підрозділу 4 розділу ХХ ПКУ

Тимчасово, до 1 січня 2016 року, не включаються до доходів суми коштів або вартість майна, отримані суб'єктами кінематографії (виробниками фільмів) та/або суб'єктами мультиплікації (виробниками мультиплікаційних фільмів) і спрямовані на виробництво національних фільмів (код пільги 11020280).

Пункт 19 підрозділу 4 розділу ХХ ПКУ

*Тут і нижче коди пільг наведені згідно з Довідником №61.

** При цьому на перехідний період до 1 січня 2012 року для підприємств легкої промисловості, які на час набрання чинності положеннями ПКУ мають укладені договори на виробництво продукції на давальницькій сировині, термін виконання яких закінчується протягом встановленого періоду, дозволяється застосовувати положення зазначеного пункту.

*** У редакції Закону №4453.

Увага: підприємства легкої промисловості, які здійснюють переробку давальницької сировини, не можуть застосовувати пільгу, передбачену у пп. «б» п. 17 підрозділу 4 розділу ХХ ПКУ. А з 01.04.2012 р. (відповідно до змін, внесених Законом №4453 до пп. «в» п. 17 підрозділу 4 ПКУ) підприємства електроенергетики можуть застосовувати пільгу, передбачену пп. «в» п. 17 підрозділу 4 розділу ХХ ПКУ, тільки у тому разі, якщо вони використовують виключно відновлювальні джерела енергії. Тобто, якщо таке підприємство одночасно з відновлювальними джерелами використовує також інші джерела енергії, з 1 квітня 2012 року цією пільгою воно скористатися не зможе. При цьому пільга діє лише щодо прибутку, отриманого цим платником від основної діяльності (до 01.04.2012 р. під пільгу потрапляв лише прибуток від продажу такої електроенергії).

Зверніть також увагу: з 01.01.2012 р. відповідно до наказу Держспоживстандарту від 11.10.2010 р. №457 одночасно з КВЕД ДК 009:20051 (діє до кінця 2012 року) застосовується КВЕД ДК 009:2010, запроваджений з 01.01.2012 р. згаданим наказом №457. У таблиці 1 наведено, зокрема, старі та відповідні їм нові групи КВЕД, на які, з погляду автора, поширюється дія п. 17 підрозділу 4 розділу ХХ ПКУ.

1 Затверджено наказом Держспоживстандарту від 26.12.2005 р. №375.

Таблиця 1

Коди КВЕД, на які поширюються пільги з податку на прибуток, встановлені п. 17 підрозділу 4 розділу ХХ ПКУ

|

Підпункт п. 17 підрозділу 4 розділу ХХ ПКУ

|

КВЕД ДК 009:2005 (діють до 31.12.2012 р.)

|

КВЕД ДК 009:2010 (діють з 01.01.2012 р.)

|

||

|

Група

Клас Підклас |

Вид діяльності

|

Розділ

Клас |

Вид діяльності

|

|

| пп. «а» | Група 55 | Діяльність готелів та ресторанів | Розділ 55 | Тимчасове розміщування |

| пп. «б» | Група 17 | Текстильне виробництво | Розділ 13 | Текстильне виробництво |

| Група 18 | Виробництво одягу; виробництво хутра та виробів з хутра | Розділ 14 | Виробництво одягу | |

| Група 19 | Виробництво шкіри, виробів зі шкіри та інших матеріалів | Розділ 15 | Виробництво шкіри, виробів зі шкіри та інших матеріалів | |

| пп. «в» | Клас 40.11 | Виробництво електроенергії | Клас 35.11 | Виробництво електроенергії |

| пп. «г» | Клас 35.11 | Будування та ремонт суден | Клас 33.15 | Ремонт і технічне обслуговування суден і човнів |

| пп. «ґ» | Підклас 35.30.0 | Виробництво літальних апаратів, включаючи космічні | Клас 30.30 | Виробництво повітряних і космічних літальних апаратів, супутнього устаткування |

| пп. «д» | Клас 29.31 | Виробництво тракторів для сільського та лісового господарства | Клас 28.30 | Виробництво машин і устаткування для сільського та лісового господарства |

| Клас 29.32 | Виробництво інших машин та устаткування для сільського та лісового господарства | |||

Проте повної відповідності між зазначеними видами діяльності немає, бо у КВЕД ДК 009:2010 до підгрупи 32.99 «Виробництво іншої продукції» частково належать такі позиції КВЕД ДК 009:2005:

1) 18.10 «Виробництво одягу зі шкіри»;

2) 18.24 «Виробництво іншого одягу та аксесуарів»;

3) 19.20 «Виробництво галантерейних та дорожніх виробів зі шкіри та інших матеріалів».

Причому розділи 13 — 15 КВЕД ДК 009:2010 включено до секції 4(CB) — «текстильне виробництво, виготовлення одягу, шкіри, виробів із шкіри і інших матеріалів», а розділи 31 — 33 віднесено до секції 15(CM) — «інші види переробної промисловості, ремонт і монтаж машин і пристроїв».

Податковий облік

Платники, що користуються пільгами за п. 15, 17 — 19 підрозділу 4 розділу XX ПКУ, відповідно до вимог п. 152.11 ПКУ ведуть окремий облік доходу (прибутку), звільненого від оподаткування. При цьому:

1) витрати, пов'язані з отриманням звільненого від оподаткування прибутку, не включаються до складу витрат від звичайної діяльності;

2) сума амортизаційних відрахувань, нарахованих на ОЗ, що використовуються для отримання такого звільненого прибутку, не враховується у витратах від здійснення звичайної діяльності;

3) якщо ОЗ використовуються частково у звільненій діяльності, а частково — у звичайних операціях, «витрати платника податку підлягають збільшенню на частку загальної суми нарахованих амортизаційних відрахувань, яка так відноситься до загальної суми нарахованих амортизаційних відрахувань звітного періоду, як сума доходів (прибутків), що підлягають оподаткуванню згідно з цим розділом на загальних підставах, відноситься до загальної суми доходів (прибутків) з урахуванням звільнених»;

4) аналогічно відбувається розподіл витрат, що одночасно пов'язані як зі звільненою діяльністю, так і зі звичайною діяльністю, внаслідок чого до витрат звичайної діяльності включається лише відповідна частка.

Сума вивільнених від оподаткування коштів визначається у додатку ПЗ до декларації з податку на прибуток та відображається у рядку 09 декларації. Докладніше про податковий облік прибутку, звільненого від оподаткування, ми писали у «ДК» №27/2011.

Використання вивільнених коштів

Податковий облік

Використання коштів, вивільнених від оподаткування за п. 15, 17 — 19 підрозділу 4 розділу ХХ ПКУ, регламентується п. 21 підрозділу 4 розділу ХХ ПКУ (до якого Законом №4453 внесено зміни) та Порядком №299.

З урахуванням внесених Законом №4453 змін з 01.04.2012 р. такі кошти використовуються за такими напрямами, пов'язаними зі звільненою від оподаткування діяльністю:

1) створення чи переоснащення матеріально-технічної бази (раніше можна було витрачати тільки на переоснащення);

2) збільшення обсягу виробництва та надання послуг;

3) запровадження новітніх технологій (до 1 квітня поточного року такі технології мали бути пов'язані не зі «звільненою» діяльністю платника, а з його основним видом діяльності);

4) повернення кредитів (у т. ч. отриманих до 01.04.2011 р.), які використані із зазначеною метою, та сплата процентів за ними. Якщо платник податку погашає такі кредити та сплачує проценти за ними за рахунок отриманого кредиту рефінансування, з метою цього пункту враховуються лише суми, сплачені за кредитом рефінансування.

З метою оподаткування ці кошти визнаються доходами одночасно з визнанням витрат, понесених за рахунок цих коштів, у розмірі таких витрат. Якщо кошти використовуються не за призначенням, платник податку повинен збільшити свої податкові зобов'язання з податку на прибуток за результатами того податкового періоду, в якому відбулося таке порушення, а також нарахувати та сплатити пеню (відповідно до гл. 12 розділу II ПКУ).

У I кварталі поточного року (тобто при використанні вивільнених коштів за результатами 2011 року) зазначені кошти витрачаються платником на підставі попередньої редакції п. 21 підрозділу 4 розділу ХХ ПКУ. Якщо на 1 квітня 2012 року не всі кошти за результатами 2011 року використано, то відповідно до п. 5 Порядку №299 на залишок коштів збільшується сума ПЗ з податку на прибуток за I квартал поточного року та сплачується до бюджету.

На думку автора, сума вивільнених коштів, визначена за результатами I кварталу 2012 року (визначена у додатку ПЗ до декларації за I квартал 2012 року та у Звіті про використання вивільнених коштів за цей період), відповідно до п. 2 Закону №4453 може бути використана протягом 1095 днів «з дати закінчення періоду, за результатами якого платник податку залишив такі кошти у своєму розпорядженні»1.

При витрачанні вивільнених коштів починаючи з II кварталу поточного року слід керуватися Законом №4453. При цьому маємо на увазі, що у разі невикористання цих коштів за цільовим призначенням «протягом 1095 днів з дати закінчення періоду, за результатами якого платник податку залишив такі кошти у своєму розпорядженні, платник податку зобов'язаний збільшити податкові зобов'язання з цього податку за результатами податкового періоду, в якому спливає граничний термін використання сум вивільнених коштів, а також сплатити пеню, нараховану відповідно до цього Кодексу». Як бачимо, платник податку має право використовувати «вивільнені» кошти, визначені за результатами II кварталу 2012 року, до закінчення I кварталу 2015 року. Пам'ятайте, що залишок вивільнених та невикористаних коштів розраховується за підсумками кожного звітного (податкового) періоду, в яких платник податку отримав звільнення від оподаткування податком на прибуток.

Окремо регулюється оподаткування курсових різниць від перерахунку заборгованості (в інвалюті), пов'язаної зі «звільненою» діяльністю2, що буде отримана або сплачена у фіксованій сумі. Такі курсові різниці з 1 квітня 2012 року визначаються на дату погашення — на суму повного або часткового погашення цієї заборгованості. Фінансовий результат, отриманий внаслідок такого перерахунку, обліковується (за п. 152.11 ПКУ) разом із результатами «звільненої» діяльності. До речі, такі платники до набрання чинності Законом №4453 повинні були перераховувати курсові різниці за правилами бухгалтерського обліку (відповідно до вимог пп. 153.1.1 ПКУ) на кожну дату балансу. З 1 квітня такий перерахунок за звільненими коштами вже провадиться не на дату балансу, а за датою здійснення розрахунків.

1 У своїх роз'ясненнях («Вісник податкової служби України» №13/2012) фахівці ДПСУ дотримуються аналогічної думки: що норми, запроваджені Законом №4453, застосовуються і до вивільнених коштів за підсумками I кварталу 2012 року.

2 У тому числі зі створенням та переоснащенням матеріально-технічної бази.

У зв'язку з набранням чинності Законом №4453 не погашені на 31.03.2012 р. суми монетарної заборгованості, курсові різниці за якими визначаються на дату погашення, слід перерахувати на кінець I кварталу 2012 року за курсом НБУ, що діяв на день виникнення такої заборгованості. Результати перерахунку відображають у додатку ПЗ до декларації з податку на прибуток за I квартал 2012 року. У зв'язку з цим згадаймо, що згідно з п. 8 П(С)БО 21 курсові різниці за монетарними статтями визначаються на дату операції та на дату балансу — за курсом НБУ на цю дату.

Монетарні статті

Монетарні статті — статті балансу про грошові кошти, а також про такі активи й зобов'язання, які будуть отримані або сплачені у фіксованій (або визначеній) сумі грошей або їх еквівалентів.

Пункт 4 П(С)БО 21

Приклад 1 Станом на 31 березня 2012 року на підприємстві рахується монетарна заборгованість, пов'язана із звільненою діяльністю, у сумі $1000 (виникла у IV кварталі 2011 року), заборгованість буде закрита у III кварталі.

Перерахунок курсових різниць за нею здійснюється:

1) на 31.12.2011 р. — за курсом НБУ на 31.12.2011 р. (798,98 грн/дол.);

2) на 31.03.2012 р. — за курсом НБУ на 31.03.2012 р. (798,67 грн/дол.). Результати перерахунку (різниці курсів) слід було показати у відповідному рядку додатка ПЗ. Як бачимо, курс НБУ знизився, тож від'ємну різницю у сумі 310 грн ((798,67 — 798,98) х 1000) відображаємо як складову інших витрат «звільненої» діяльності — у рядку А3 додатка ПЗ за I квартал 2012 року;

3) зверніть увагу: на 30.06.2012 р. непогашену заборгованість за новими правилами перераховувати не потрібно;

4) на дату закриття заборгованості — за курсом НБУ, що діяв на цю дату (умовно — 799,00 грн/дол.). Курс НБУ піднявся, тож різницю у сумі 330 грн ((799,00 — 798,67) х 1000) слід включити до інших доходів «звільненої» діяльності та відобразити у рядку А1 додатка ПЗ за три квартали 2012 року.

Зазначимо також, що Порядок №299 у чинній на сьогодні редакції не враховує нововведень, тож керівництвом до дії може бути наразі тільки положення Закону №4453.

Бухоблік

У бухобліку вивільнені кошти відображаються на субрахунку 481 «Кошти, вивільнені від оподаткування» рахунка 48 «Цільове фінансування і цільові надходження» (п. 3 Порядку №299). Відповідно до Iнструкції №291 на цьому субрахунку обліковуються кошти, вивільнені від оподаткування у зв'язку з наданням пільг з податку на прибуток та їх використання за цільовим призначенням відповідно до законодавства:

1) за кредитом субрахунка 481 відображається сума коштів, призначена для цільового використання;

2) за дебетом цього субрахунка — використання нарахованих сум за призначенням відповідно до п. 21 підрозділу 4 розділу ХХ ПКУ, визнання їх доходом.

Про невикористання коштів за цільовим призначенням свідчитиме кредитовий залишок за субрахунком 481 на дату балансу. Що нам покаже той залишок? Наприклад, на 1 квітня 2012 у ньому будуть невикористані кошти, які виникли за результатами 2011 року, а також ті, що розраховані за результатами I кварталу 2012 року. Отже, бухгалтеру доведеться вести аналітичний облік таких коштів у розрізі періоду їх виникнення.

Звіт про використання вивільнених коштів

Відповідно до п. 4 Порядку №299, платник податку на прибуток, який користується пільгами з цього податку, передбаченими пп. 15, 17 — 19 підрозділу 4 розділу ХХ ПКУ, за результатами кожного звітного (податкового) періоду (у строки, передбачені для квартальної звітності)1:

1) складає звіт про використання вивільнених коштів за формою, затвердженою Наказом №1685;

1 Відповідно до пп. 49.18.2 ПКУ квартальна звітність подається протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу (півріччя).

2) подає зазначений звіт відповідному органові ДПС разом із декларацією з податку на прибуток.

Звіт складається наростаючим підсумком з початку року. У «шапці» зазначаємо обов'язкові реквізити (зокрема: тип звіту, звітний період, місцезнаходження платника податку, орган ДПС, до якого подається звіт). Увага: у полі 4 показуємо не лише код ЄДРПОУ, а й КВЕД основного виду діяльності. А код пільги (згідно з довідником пільг, який діє на дату подання декларації) проставляємо у полі 5 «шапки» звіту. Якщо таких «пільгованих» видів діяльності декілька, платник подає відповідну кількість звітів — за кожним видом такої діяльності.

В основній частині звіту платник зазначає показники (без копійок):

1) у рядку 1 звіту — суму коштів, вивільнених від оподаткування. Це та сума податкових зобов'язань з податку на прибуток, яку платник мав би сплатити до бюджету, але при застосуванні пільги повинен використати за цільовим призначенням;

2) у відповідних рядках (2.1 — 2.5) розшифровує використання вивільнених коштів — у розрізі напрямів їх використання згідно з п. 21 підрозділу 4 розділу ХХ ПКУ;

3) рядок 2 є підсумковим для рядків 2.1 — 2.5;

4) рядок 3 «Кошти, вивільнені від оподаткування у минулому році, але не використані станом на 1 квітня звітного року» заповнює тільки за підсумками I кварталу.

Звіт про пільги

Якщо платник податків користується пільгами з оподаткування та не сплачує до бюджету податки і збори у зв'язку з отриманням податкових пільг, він веде облік сум таких пільг та щокварталу складає звіт про суми податкових пільг за формою, встановленою додатком до Порядку №1233. Звіт складається поквартально та подається до органу ДПС за місцезнаходженням платника. У відповідних графах цього звіту зазначається:

1) код та найменування податку і збору відповідно до бюджетної класифікації1. Податок на прибуток для приватних підприємств має код 11021000;

1 Класифікація доходів бюджету, затверджена наказом Мінфіну від 14.01.2011 р. №11.

2) код та найменування податкової пільги за кожним видом податкових пільг відповідно до чинного довідника пільг;

3) сума податкової пільги, тобто обсяг пільг за платежами, сплаченими до зведеного та державного бюджету;

4) дата початку та дата закінчення дії податкових пільг у звітному періоді (якщо, наприклад, пільгою почали користуватися раніше звітного кварталу, записується дата початку звітного кварталу). Датою закінчення дії пільги у звітному періоді для зазначених платників є дата закінчення кварталу;

5) обсяг пільг за платежами відповідно до довідника пільг — у разі їх цільового використання.

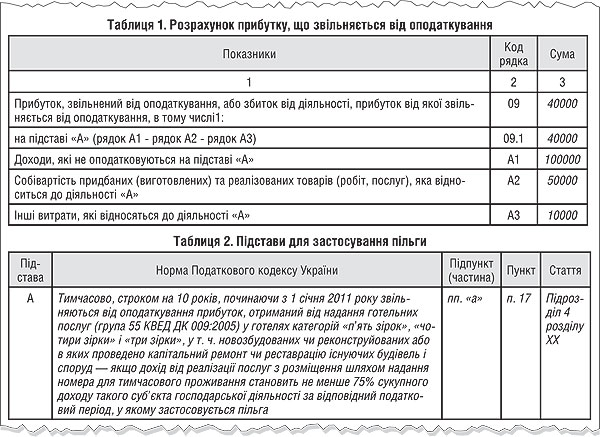

Приклад 2 За підсумками I кварталу 2012 року приватне підприємство «Готель-Плюс» отримало дохід від пільгованої діяльності у сумі 100000 грн, собівартість послуг становить 50000 грн, адмінвитрати — 10000 грн. Iншої діяльності підприємство не здійснювало. Вивільнені від оподаткування кошти було повністю використано на збільшення обсягів виробництва.

Додаток ПЗ до декларації з податку на прибуток1 за I квартал 2012 року заповнюється таким чином (див. зразок 1).

1 Затверджена наказом Мінфіну від 28.09.2011 р. №1213 (зі змінами та доповненнями, внесеними наказом Мінфіну від 21.12.2011 р. №1684).

Зразок 1

Додаток ПЗ до декларації з податку на прибуток за I квартал 2012 року (фрагмент)

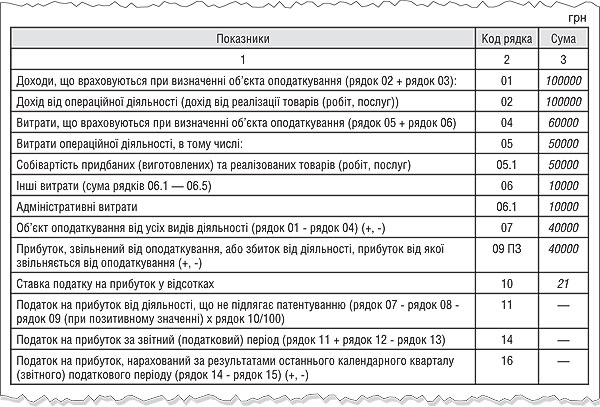

До рядка 09 декларації з податку на прибуток за I квартал 2012 року переносяться дані з додатку ПЗ та визначається сума податку на прибуток, що вивільнений від оподаткування (див. зразок 2).

Зразок 2

Податкова декларація з податку на прибуток підприємства за I квартал 2012 року (фрагмент)

Сума податку на прибуток від пільгованої діяльності, яка не сплачується до бюджету (тобто сума вивільнених від оподаткування коштів), за I квартал 2012 року становить: 40000 х 21% = 8400 грн. У декларації ця сума не зазначається, адже у рядку 14 декларації записуємо суму податку, яку слід сплатити до бюджету.

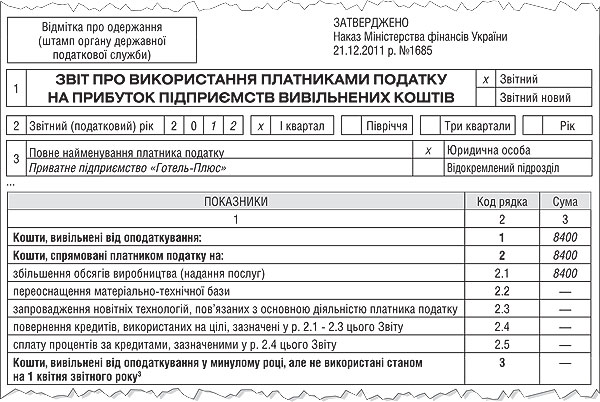

Звіт про використання платниками податку на прибуток підприємств вивільнених коштів заповнюємо так, як показано у зразку 3.

Зразок 3

У зразку 4 наведено зразок заповнення Звіту про суми податкових пільг.

Зразок 4

Нормативна база

- Довідник №61 — Довідник №61 податкових пільг станом на 01.04.2012 р. від 30.03.2012 р.

- Закон №4453 — Закон України від 23.02.2012 р. №4453-VI «Про внесення змін до підрозділу 4 розділу XX «Перехідні положення» Податкового кодексу України щодо особливостей справляння податку на прибуток».

- Порядок №299 — Порядок використання коштів, вивільнених від оподаткування у зв'язку з наданням відповідно до пунктів 15, 17 — 19 підрозділу 4 розділу XX «Перехідні положення» Податкового кодексу України пільг з податку на прибуток підприємств, затверджений постановою КМУ від 28.02.2011 р. №299.

- Порядок №1233 — Порядок обліку сум податків та зборів, не сплачених суб'єктом господарювання до бюджету у зв'язку з отриманням податкових пільг, затверджений постановою КМУ від 27.12.2010 р. №1233.

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

- Наказ №1685 — Наказ Мінфіну від 21.12.2011 р. №1685 «Про затвердження форми Звіту про використання платниками податку на прибуток підприємств вивільнених коштів».

- П(С)БО 21 — Положення (стандарт) бухгалтерського обліку №21 «Вплив змін валютних курсів», затверджене наказом Мінфіну від 10.08.2000 р. №193.

Наталія КУЦМІДА, «Дебет-Кредит»