У своїй роботі кожен бухгалтер може зіткнутися з певними проблемами. Час від часу з тих чи інших причин (часто — не залежних від нього) бухгалтер у податковій звітності припускається помилок. Розглянемо деякі, на наш погляд, цікаві ситуації, які вимагають від фахівців бухгалтерської справи не лише знань, а й досвіду, нестандартного мислення та здорового глузду.

Якщо у податковій звітності з ПДВ бухгалтер виявить помилку, він повинен відповідно до ст. 50 ПКУ та розділу IV Порядку №1492 (з урахуванням строків давності, визначених у ст. 102 ПКУ):

1) або подати уточнюючий розрахунок (далі — УР) до тієї декларації з ПДВ, в якій виявлено помилку, — за формою, що діє на дату подання УР. Якщо помилка пов'язана із заниженням ПЗ, то до подання УР слід сплатити суму недоплати та штраф у розмірі 3%;

2) або відобразити відповідні уточнені показники у поточній декларації (знову ж таки через подання УР у вигляді додатка до декларації з ПДВ). У разі заниження податкового зобов'язання сума, що сплачується до бюджету, збільшується на суму штрафу у розмірі 5% від суми недоплати.

Увага! Якщо до закінчення граничного строку подання декларації платник подає нову звітну декларацію (про що слід зазначити у полі 012 шапки декларації) за звітний період з виправленими показниками, зазначені штрафи не застосовуються.

Оновлена форма декларації з ПДВ (чинна з 02.03.2012 р.) та порядок її заповнення встановлені Порядком №14921. Залежно від того, як подається УР, слід зробити відмітку у полі 01 шапки УР: разом із декларацією або як самостійний документ.

1 Зі змінами та доповненнями, внесеними наказом Мінфіну від 10.02.2012 р. №143.

Якщо УР подається у складі декларації, у полі 03 шапки декларації зазначається період, за який виправляється помилка. Якщо цей період уже виправлявся, додатково ставиться відмітка у полі 031. Увага: в одній декларації можна виправити помилки лише одного періоду!

УР заповнюється відповідно до вимог розділу IX Порядку №1492. У полі 02 шапки УР зазначаємо період, у якому подається УР, а у полі 03 — період, за який виправляються помилки.

Пеня нараховується відповідно до пп. 129.1.2 ПКУ та пп. 2.1.2 Iнструкції №953 (з урахуванням п. 2.7 Iнструкції №953 та п. 129.4 ПКУ).

Стосовно нарахування пені податківці у листі ДПАУ від 03.06.2011 р. №15666/7/16-1517-26 наголошують, що «при самостійному виявленні платником податків заниження суми податкового зобов'язання пеня нараховується на суму заниження та за весь період заниження (з дня настання строку погашення податкового зобов'язання до дня фактичної сплати (включно) суми заниженого податкового зобов'язання) з розрахунку 120 відсотків річних облікової ставки Національного банку України, що діє на день заниження». Аналогічна точка зору — у листі ДПАУ від 29.08.2011 р. №23178/7/15-3417-26 та листі ДПСУ від 20.10.2011 г. №1646/5/20-3116 (див. «ДК» №40/2011 та №5/2012 відповідно).

Зменшення від'ємного значення органом ДПС. Відповідно до п. 123.1 ПКУ, у разі якщо контролюючий орган самостійно визначає зменшення суми від'ємного значення ПДВ на підставах, визначених пп. 54.3.1, 54.3.2, 54.3.5, 54.3.6 ПКУ, це тягне за собою накладення на платника ПДВ штрафу в розмірі 25% від суми недоплати ПЗ (за наявності). При повторному порушенні протягом 1095 днів на платника накладається штраф у розмірі 50%. Разом з тим, у листі ДПСУ від 21.11.2011 р. №6761/7/15-3417-26 зазначається: «При застосуванні вищенаведених штрафних санкцій необхідно враховувати приписи частини другої статті 58 Конституції України у частині того, що ніхто не може відповідати за діяння, які на час їх вчинення не визнавалися законом як правопорушення. Тобто за порушення, вчинені у попередніх періодах та виявлені після дати набрання чинності Кодексом, не допускається застосування санкцій, що не були передбачені нормативно-правовими актами до 01.01.2011 р. (у разі встановлення завищення суми задекларованого від'ємного значення об'єкта обкладення податком на прибуток, задекларованої суми від'ємного значення ПДВ, а також завищення заявленої до відшкодування з бюджету суми ПДВ, яка на час перевірки не відшкодована)». Аналогічна точка зору — у листі ДПАУ від 14.02.2011 р. №4091/7/23-4017/131 (див. «ДК» №13/2011).

У разі самостійного виправлення помилки, що тягне за собою зменшення від'ємного значення суми ПДВ, зазначений штраф, за відсутності недоплати ПЗ, на нашу думку, не застосовується.

А тепер докладніше розглянемо приклади найпоширеніших помилок та їх виправлень у звітності з ПДВ.

Невключення сум ПДВ до ПЗ та ПК

Приклад 1 Приватне підприємство «Успіх», ЄДРПОУ 12345678, IПН 123456713011, № свідоцтва 22334455, занизило ПЗ за січень 2012 р. унаслідок того, що не була виписана ПН покупцю ТзОВ «Бомба», IПН 987654321987, № свідоцтва 55443322 (помилково пропущено отримання авансу від 30.01.2012 р. у сумі 12000 грн (з ПДВ) — за новим рахунком, відкритим у банку). Зауважили помилку 22 лютого, тобто після подання декларації з ПДВ за січень. Як виправити помилку у лютому 2012 р.?

Оптимальним варіантом у цьому разі є виправлення шляхом подання самостійного УР. Порядок дій такий.

1. ПП «Успіх» виписує податкову накладну покупцю ТзОВ «Бомба» датою виникнення ПЗ (30.01.2012 р.) на суму отриманого авансу.

2. Продавець включає таку січневу ПН до Реєстру ПН за лютий — з позначкою у графі 4 розділу I виду документа з позначкою «ПНУ» (п. 9.4 Порядку №1002) та заповненням рядка «З них включено до уточнюючих розрахунків за звітний (податковий) період». Подавати окремий реєстр ПН з наданням УР не треба. Реєстр за лютий подається разом із декларацією за звітний період лютого місяця.

3. ПП «Успіх» має сплатити суму недоплати ПЗ, штраф 3% та пеню до подання УР.

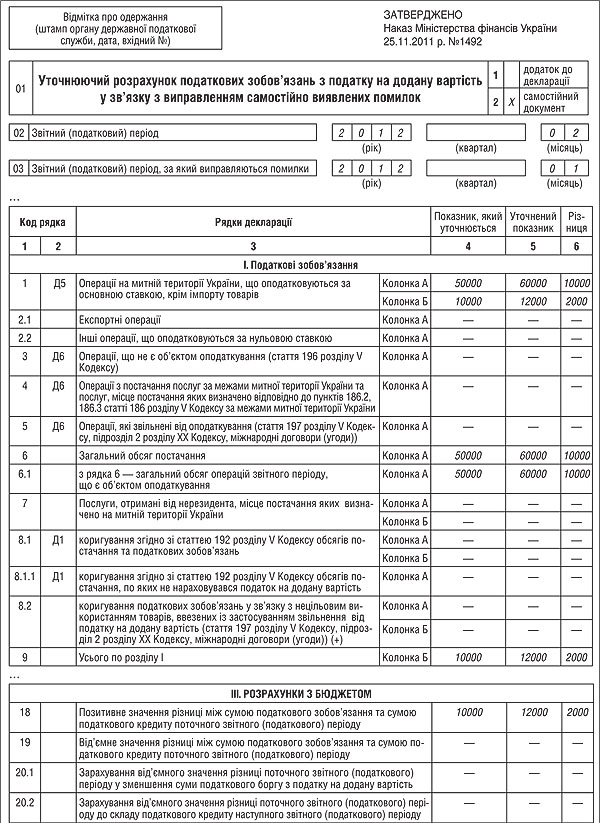

4. Слід подати у лютому 2012 року УР з виправленням показників за січень.

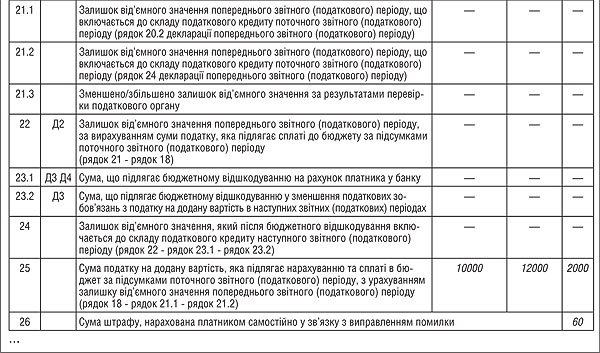

5. При цьому у «шапці» УР (який подається як самостійний документ) у полі 01 робиться позначка «х» — «самостійний документ». У полі 02 зазначається звітний період, у якому подається УР (лютий 2012 р.), у полі 03 — період, показники якого виправляються (січень 2012 р.). В графі 4 УР відображаються відповідні показники декларації за січень. Графа 5 відображає показники з урахуванням помилки. У графі 6 зазначається сума помилки (різниця графи 5 і графи 4). При цьому відповідні показники повторюються у рядках 6 і 6.1 та у рядку 9 розділу I УР. Далі заповнюються відповідні графи рядків 18, 25 та 26 розділу III УР. Загалом алгоритм заповнення УР аналогічний до заповнення ПДВ-декларації1.

1 Увага, у рядках 18 та 19 форми УР допущено помилку у розрахунках показників цих рядків. Фактично алгоритм розрахунків рядків 18 та 19 визначається: рядок 9 — рядок 17.

6. Разом із УР також подається додаток Д5, у якому розшифровується (у розрізі контрагента — покупця ТзОВ «Бомба») сума зазначеного в УР виправлення. Зверніть увагу: у додатку Д5 показується лише той контрагент, який не був вчасно відображений, а не всі, які були у січні!

У шапці додатка Д5 робляться такі відмітки: у полі 01 — у полі 013 «Уточнюючий» ставимо позначку «х», у полі 02 проставляємо звітний період (лютий 2012 р.), у полі 03 — період, показники якого виправляються (січень 2012 р.). У розділі I додатка Д5 — лише виправлення за січень:

у колонці 2 проставляється IПН покупця 987654321987;

у колонці 3 — обсяг поставки (без ПДВ) у сумі 10000 грн;

у колонці 4 — сума ПДВ 2000 грн.

7. У разі виправлення помилки шляхом подання самостійного УР уже при поданні ПДВ-звітності за лютий (яку слід подати до 20 березня включно) жодні виправлення не показуються: адже вони вже були відображені в УР за січень, поданого як самостійний документ (див. зразок). При цьому в розділі I Реєстру ПН за лютий відображаються здійснені у лютому виправлення помилки січня (відображене в УР) та ПЗ за лютий, які включаються до розділу I додатка Д5 до декларації за лютий та відображаються у рядку 1 розділу I декларації за лютий.

8. Якщо за даними УР (який подано, наприклад, 28 лютого) сума недоїмки становить 2000 грн, то до дати подання УР слід сплатити: суму недоплати (2000 грн) + 3% штрафи від суми недоплати (60 грн). У цьому разі пеня не нараховується та не сплачується1. Адже останній день сплати ПЗ за січень — 1 березня (протягом 10 к. д., що настають за граничним строком подання декларації).

Зауважте, що ні формою декларації, ні формою УР не передбачено нарахування пені. Проте це зовсім не означає, що при занижених сумах ПЗ (з дати настання законодавчо встановлених термінів сплати до дня фактичної сплати) пеню нараховувати та сплачувати до бюджету не обов'язково!

УР можна подати не лише у лютому, а й у будь-який наступний місяць — з урахуванням строку позовної давності, у т. ч. і разом із декларацією за лютий (тобто до 20 березня включно). Якщо УР будемо подавати як додаток разом із декларацією за лютий, наприклад 19 березня, то пеню нарахуємо за період з 2 березня та до дати сплати заниженого січневого ПЗ.

Приклад 2 За умовами прикладу 1 УР подано 3 квітня, а до бюджету суми недоплати перераховані 2 квітня.

Якщо за даними УР, поданого 3 квітня, сума недоїмки становить 2000 грн, до дати подання УР слід сплатити: суму недоплати (2000 грн) + 3% штрафу від суми недоплати (60 грн) + пеню (з 2 березня до 2 квітня включно).

При нарахуванні пені слід мати на увазі, що облікова ставка НБУ з 2 березня до 22 березня (21 день) дорівнювала 7,75%, а з 23 березня до 3 квітня (11 днів) — 7,5%2. При цьому кількість днів прострочення становитиме 32 дні (з 2 березня до 2 квітня — якщо сплатити 2 квітня).

1 Якщо виправлення здійснювалися б пізніше, то з 2 березня слід було б також нарахувати та сплатити до подання УР суму пені.

2 Постанова НБУ від 21.03.2012 р. №102.

Розрахунок пені:

| 2000 х (21 : 100 х 7,75 + 11 : 100 х 7,5) х 1,2 | = 16,08. |

| 366 (2012 р. — високосний) |

Приклад 3 Підприємство (платник ПДВ) отримало від постачальника податкову накладну від 23.03.2012 р. та включило її до Реєстру ПН за березень, але помилково не включило до декларації за березень. Яким чином доцільно виправити цю помилку?

Податківці у своїй УПК №127 радять у цьому випадку таку ПН відобразити у податковій звітності платника податку «в наступних звітних періодах, в тому числі і в складі податкового кредиту (за умови дотримання інших вимог щодо формування податкового кредиту), шляхом подання уточнюючого розрахунку за той звітний період, в якому вона була включена до реєстру отриманих податкових накладних та помилково не включена до податкової звітності». Далі вони наголошують, що ПН, отримана у періодах, наступних за періодом, в якому її виписано, включається до Реєстру ПН та до податкової декларації в тому звітному періоді, на який припадає дата отримання податкової накладної. У цьому випадку уточнюючий розрахунок не складається. Тобто якщо ви отримали ПН, виписану у березні, наприклад, 23 квітня, можете без усяких застережень включити її до декларації за квітень — без подання УР.

Сплата бюджетними коштами

Правило першої події щодо дати виникнення податкових зобов'язань (далі — ПЗ) встановлено п. 187.1 ПКУ. Але у разі постачання товарів/послуг з оплатою за рахунок бюджетних коштів датою виникнення ПЗ буде дата зарахування коштів (дата отримання компенсації у будь-якій іншій формі) на банківський рахунок отримувача (п. 187.7 ПКУ).

Тобто якщо ви за першою подією нарахували ПЗ з ПДВ, наприклад, 30.03.2012 р., а оплата від бюджетної організації надійшла 05.04.2012 р., під час перевірки вам, цілком імовірно, донарахують ПЗ (за датою надходження коштів) — з відповідними штрафними санкціями (штраф 25% за п. 123.1 ПКУ та пеня).

А ось що стосується дати виникнення ПК у платника ПДВ, в якого покупцями є бюджетні організації, то ПК виникає за звичайними правилами відповідно до п. 198.2 ПКУ.

Iмпорт і експорт товарів

Об'єктом обкладення ПДВ є, зокрема, ввезення товарів на митну територію України (пп. «в» п. 185.1 ПКУ). За п. 187.8 ПКУ датою виникнення ПЗ при ввезенні товарів на митну територію України є дата подання ВМД1 для митного оформлення. А право на ПК за цією операцією виникає за датою сплати (нарахування) податку (п. 198.2 ПКУ). При постачанні імпортних товарів на митній території України база оподаткування визначається відповідно до абз. 3 п. 188.1 ПКУ.

Визначення бази оподаткування при постачанні імпортних товарів

Визначення бази оподаткування при постачанні імпортних товарівБаза оподаткування операцій з постачання товарів, ввезених на митну територію України, визначається виходячи з їх договірної (контрактної) вартості, але не нижче митної вартості товарів, з якої були визначені податки і збори, що справляються під час їх митного оформлення, з урахуванням акцизного податку та ввізного мита, за винятком податку на додану вартість, що включаються в ціну товарів/послуг згідно із законом.

Абзац 3 п. 188.1 ПКУ

Слід пам'ятати, що для визначення бази оподаткування перераховують інвалюту у гривні за офіційним курсом НБУ, що діяв на день подання ВМД для митного оформлення (п. 190.1 ПКУ).

У декларації з ПДВ сплачені митним органам при ввезенні товару суми ПДВ відображають у рядку 12.1 Розділу II.

Приклад 4 Підприємство у січні імпортує товар, митна вартість якого відповідно до ВМД значно завищена щодо контрактної, сума ПДВ, що була включена до податкового кредиту, визначена з митної вартості.

У лютому товар було реалізовано за договірною вартістю. На жаль, донарахування податкових зобов'язань з ПДВ до рівня митної вартості у лютому не здійснювалися. При цьому контрактна вартість товару — 8000 грн, митна статистична вартість — 10500 грн, договірна вартість реалізації — 9800 грн. Як виправити помилку, виявлену у березні? Чи треба виписати податкову накладну і як включити до Реєстру податкових накладних?

У момент реалізації на митній території України раніше ввезеного товару, митна вартість якого є вищою від вартості реалізації, продавець повинен донарахувати собі ПЗ з ПДВ на суму перевищення (при цьому базою для нарахування ПДВ при ввезенні є 10500 грн).

Таке донарахування слід було справді зробити у періоді продажу товару, тобто у лютому. Бухгалтер помітив помилку після строку подання декларації з ПДВ за лютий. Тому, щоб виправити її після 20 березня, він повинен:

1) на підставі бухгалтерської довідки донарахувати ПЗ на суму перевищення митної вартості над договірною:

ПДВ, сплачений митним органам при ввезенні товару: 10500 х 20% = 2100 грн;

ПДВ за договірною вартістю: 9800 х 20% = 1960 грн;

різниця, яку слід було донарахувати і відобразити у декларації за лютий: (10500 - 9800) х 20% = 140 грн. Відображається проведеннями:

Д-т 643 К-т 641/ПДВ;

Д-т 949 К-т 643.

2) датою здійснення продажу товару виписати самому собі ПН на суму перевищення — із зазначенням у верхній лівій частині оригіналу відповідної помітки «Х» і типу причини 01 «Виписана на суму перевищення звичайної ціни над фактичною». У графі 3 такої ПН слід зробити помітку: «перевищення звичайної ціни над фактичною за товарами, указаними в ПН №___»;

3) датою виявлення помилки (дата бухдовідки) ПН включити до розділу I Реєстру ПН за цей же період — із зазначенням у графі 4 виду документа «ПН01У»2 та заповненням рядка «З них включено до уточнюючих розрахунків за звітний (податковий) період».

1 Форма ВМД затверджена наказом Мінфіну від 22.02.2012 р. №246. Діє з 13.04.2012 р.

2 Податкова накладна, виписана на суму перевищення звичайної ціни над фактичною та включена до УР за поточний звітний період.

При цьому у графах 5 і 6 платник зазначає своє найменування та IПН, у графі 7 — загальну суму виправлення (840 грн), у графі 8 — базу оподаткування (700 грн), у графі 9 — суму ПДВ (140 грн);

4) у розділі I додатка Д5 ця ПН, виписана на себе, на думку автора, відображається у рядку «Iнші» (без зазначення власного IПН);

5) у періоді виявлення помилки подати УР за лютий (як самостійний документ), попередньо сплативши донараховану суму ПЗ та штраф (3%). Якщо УР буде подано до 30 березня включно, пеню не нараховуємо. Але при поданні УР у більш пізні строки пеню нараховуємо у порядку, визначеному вже вищезазначеними пп. 129.1.2 ПКУ та пп. 2.1.2 Iнструкції №953.

Приклад 5 Товар, попередньо імпортований, повертається назад постачальнику в режимі реекспорту у зв'язку з виявленим браком. ПДВ, сплачений на митниці при імпорті, не було скориговано у період повернення товару. При цьому датою вивезення товару підприємство виписало собі податкову накладну з експорту за ставкою ПДВ 0% та відобразило її у рядку 2.1 декларації. Як правильно виправитися: через уточнену декларацію чи через поточну?

Повернення попередньо імпортованого товару назад нерезиденту-постачальнику з погляду МКУ прирівнюється до митного режиму реекспорту (ст. 85 МКУ1), тож відповідно до пп. «г» п. 185.1 ПКУ є об'єктом обкладення ПДВ — за нульовою ставкою (пп. 195.1.1 ПКУ). У періоді повернення товару нерезиденту сума ПДВ, сплачена митним органам при його імпорті (на підставі ВМД) та відображена у періоді ввезення у рядку 12.1 розділу II декларації, має бути вилучена зі складу ПК як за операцію, що не пов'язана з госпдіяльністю. Таким чином, у періоді повернення товару маємо показати реекспорт (за нульовою ставкою) та сторнувати суми ПДВ, сплачені на митниці при ввезенні товару та відображені попередньо у складі ПК у рядку 12.1 декларації. Аналогічна точка зору — у Єдиній базі податкових знань (р. 130.31)2.

1 Увага, з 01.06.2012 р. набрав чинності новий МКУ від 13.03.2012 р. №4495-VI.

2 Наші аргументи щодо незгоди з такою фіскальною позицією викладено у «ДК» №38/2011.

За експортною операцією платник повинен виписати собі ПН (з позначкою у лівій верхній частині ПН типу причини «07 — Експортні постачання»), включити її до розділу I Реєстру ПН та відобразити у рядку 2.1 розділу I декларації з ПДВ. Зверніть увагу: заповнення цього рядка не потребує заповнення жодних додатків до декларації.

Виправляємо помилку у цьому самому податковому періоді таким чином:

1) у розділі II Реєстру ПН у періоді виправлення помилки відображаємо суму помилки (зокрема, у колонці 5 показуємо вид документа «ВМД», у колонках 8, 9, 10 відповідно зі знаком «-» проставляємо загальну суму з ПДВ, базу оподаткування, якою є митна вартість, та суму ПДВ, на яку коригуємо ПК);

2) у відповідних колонках рядка 12.1 Розділу II УР зазначаємо зі знаком «-» митну вартість, з якої сплачено ПДВ на митниці, і суму ПДВ, сплачену митним органам. До речі, не виправляємо помилку через рядок 16.1, тому що у цьому рядку відображається коригування згідно зі ст. 192 ПКУ.

Як бачимо, у цьому випадку маємо фактичне завищення ПК того періоду, в якому відбулося повернення товару (у режимі реекспорту). Не слід також забувати про обов'язкове нарахування пені.

Якщо ж виправлятися пізніше від періоду вивезення товару, порядок виправлення помилки аналогічний до вищенаведеного, а ось розмір пені буде більшим.

Коригування, що не спричинює податкових наслідків

Одними з найпоширеніших помилок є ті, що не призводять до спотворення об'єкта оподаткування, проте якщо їх не виправляти, то за результатами камеральних перевірок вашої звітності вам можуть зняти частину ПК за той період, у якому допущено помилку.

Приклад 6 Неправильно зазначено IПН постачальника у додатку 5 до декларації за грудень 2011 р. Як виправитися через уточнюючий розрахунок у лютому, коли було виявлено цю помилку?

Як правило, це механічна помилка, її слід виправити шляхом подання УР (окремо або у складі декларації), у якому заповнюємо графи 4 і 5 (при цьому значення у графі 5 дорівнюють відповідним даним графи 4), їх значення беремо з відповідних рядків декларації за грудень 2011 року. Таким чином, у графі 6 проставляємо прочерки. При цьому разом із УР подається додаток 5 до декларації, у якому:

1) в окремому рядку Розділу II записуємо неправильний IПН (колонка 2), період виписування ПН (колонка 3) та у колонках 4 і 5 зі знаком «-» базу оподаткування та суму ПДВ, включені до декларації за грудень;

2) у наступному рядку виправляємося аналогічно, зазначивши правильний IПН постачальника, період виписування ПН (колонка 3) та відповідні суми у колонках 4 і 5 — зі знаком «+». У підсумку буде 0.

Приклад 7 Якщо нам постачальник в одному періоді (грудень 2011) видав одночасно податкову накладну (сума ПДВ 1500 грн) та розрахунок коригування до неї, то чи потрібно заповнювати у декларації з ПДВ рядок 16, чи можна загальною сумою у рядку 10.1? Ми показали згорнуто. У реєстрі податкових накладних включили отримані документи окремими рядками. Як виправитися тепер?

У цьому випадку немає помилок щодо нарахування сум ПДВ: ПК не було ні завищено, ні занижено. Але кожен документ, такий як ПН чи РК, у Реєстрі ПН і, відповідно, у декларації з ПДВ слід відображати окремо, бо для їх розшифрування передбачено різні додатки: ПК за отриманими ПН відображаємо у розділі II додатка Д5, а отримані розрахунки коригування РК — у додатку Д1 у розрізі постачальників (із зазначенням найменування та IПН постачальника, дати і номера ПН, за якою зроблено коригування, підстави коригування, бази оподаткування та суми ПДВ).

У розділі II Реєстру ПН за грудень відображаємо спочатку ПН постачальника, а відтак з відповідним знаком «-» включаємо видане ним коригування. У наведеному прикладі до додатка Д5 за грудень отримана ПН не була включена, а додаток Д1 не подавався, тобто внаслідок згортання відбулося спотворення даних декларації. Було подано лише Д5, а треба було подати Д5 (із включенням зазначеної ПН) і Д1 (із відображенням РК).

Зразок

Щоб виправити цю помилку, у березні подаємо УР за грудень:

1) у графі 5 рядка 10.1 зі знаком «+» збільшуємо базу оподаткування на 7500 грн та суму ПДВ — на 1500 грн;

2) у графі 5 рядка 16.1 зменшуємо базу оподаткування на 7500 грн, а суму ПДВ — на 1500 грн, тобто показуємо замість помилкових показників правильні. Якщо у декларації, яку виправляємо, рядок 16.1. був порожній, то в УР в графі 5 числа 7500 та 1500 треба просто відобразити зі знаком «-».

До УР подаємо додаток Д5 (з відображенням ПН на суму ПДВ 1500 грн) та додаток Д1 (відображаємо РК).

При цьому у полі 02 шапки УР зазначаємо звітний період — березень та у полі 03 записуємо період, за який виправляються помилки, — грудень, а також проставляємо відповідну позначку у комірці 1 (додаток до декларації) або 2 (самостійний документ) поля 01. Якщо УР є складовою звітності за березень, у відповідному полі після декларації ставимо відмітку про його включення до складу декларації.

Незалежно від того, чи подаємо УР у складі поточної звітності, чи як самостійний документ, показники грудня не змінюються і штрафи не нараховуються.

Замість висновків

Сьогодні ми порушили тільки деякі проблеми, що мають місце у роботі бухгалтерів. Гарячі бухгалтерські будні насичені й іншими ситуаціями, в яких можуть розгубитись навіть найдосвідченіші (чого варта лишень часта зміна форм податкової звітності, за якою слід ретельно стежити і вчасно оновлювати свої бухгалтерські програми: «1С», «M.E.Dос» тощо!). Отож ми й надалі будемо аналізувати наболілі проблеми, розглядати їх вирішення, тож читайте нас!

Нормативна база

- Закон №4014 — Закон України від 04.11.2011 р. №4014-VI «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо спрощеної системи оподаткування, обліку та звітності».

- Порядок №1002 — Порядок ведення реєстру виданих та отриманих податкових накладних, затверджений наказом ДПАУ від 24.12.2010 р. №1002.

- Порядок №1379 — Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 01.11.2011 р. №1379.

- Порядок №1492 — Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 25.11.2011 р. №1492.

- Iнструкція №953 — Iнструкція про порядок нарахування та погашення пені за платежами, що контролюються органами державної податкової служби, затверджена наказом ДПАУ від 17.12.2010 р. №953.

- УПК №127 — Узагальнююча податкова консультація щодо окремих питань відображення у податковому обліку з податку на додану вартість звітного періоду податкових накладних, виписаних у попередніх періодах, та формування на їх підставі податкового кредиту, затверджена наказом ДПСУ від 16.02.2012 р. №127.

Наталія КУЦМІДА, «Дебет-Кредит»