У першій частині статті, опублікованій в «ДК» №23/2012, ми почали розглядати податковий облік запасів на підприємстві: загальні поняття обліку запасів, особливості обліку ПДВ, облік придбання та вибуття запасів. Зараз розглянемо визначення собівартості запасів, облік тимчасових та постійних різниць, а також облік загальновиробничих витрат. А на завершення статті наведемо приклад відображення операцій із запасами в обліку та податковій звітності.

Собівартість виготовлених запасів (готової продукції та незавершеного виробництва)

Собівартість запасів, що виготовлені силами підприємства, у бухобліку визначається за правилами П(С)БО 161 «Витрати», зокрема його пунктами 11 — 16. Такими запасами можуть бути: незавершене виробництво, брак у виробництві, напівфабрикати власного виробництва, готова продукція та продукція виробництва сільського господарства. Ці запаси обліковуються на рахунках 23, 24, 25, 26, 27 відповідно. Дебетовий оборот цих рахунків — виробнича собівартість виготовлених запасів. Згідно з п. 11 П(С)БО 16 до виробничої собівартості таких запасів включаються:

1) прямі матеріальні витрати;

1 Положення (стандарт) бухгалтерського обліку 16 «Витрати», затверджене наказом Міністерства фінансів від 31.12.99 р. №318.

2) прямі витрати на оплату праці;

3) інші прямі витрати;

4) змінні загальновиробничі витрати;

5) постійні розподілені загальновиробничі витрати.

Структура статей собівартості виготовлених та реалізованих запасів у податковому та бухгалтерському обліку не має істотних розбіжностей. У таблиці 1 показано відповідність статей витрат, що складають собівартість виготовлених запасів у податковому та бухгалтерському обліку.

Таблиця 1

Склад статей собівартості виготовлених запасів (готової продукції та незавершеного виробництва)

|

№ рядка

|

Стаття витрат за ПКУ

|

Норма ПКУ

|

Норма

П(С)БО 16 |

|

1.

|

Прямі матеріальні витрати |

Пп. 138.8.1

|

П. 12

|

|

2.

|

Прямі витрати на оплату праці |

Пп. 138.8.2

|

П. 13

|

|

3.

|

Амортизація виробничих основних засобів та нематеріальних активів, безпосередньо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг |

П. 138.8

|

П. 14

|

|

4.

|

Вартість придбаних послуг (а також робіт*) прямо пов'язаних із виробництвом товарів, виконанням робіт, наданням послуг |

П. 138.8

|

П. 14

|

|

5.

|

Загальновиробничі витрати: |

Пп. 138.8.5

|

П. 15

|

|

5.1.

|

витрати на управління виробництвом |

Пп. 138.8.5 «а»

|

П. 15.1

|

|

5.2.

|

амортизація основних засобів загальновиробничого призначення |

Пп. 138.8.5 «б»

|

П. 15.2

|

|

5.3.

|

амортизація нематеріальних активів загальновиробничого призначення |

Пп. 138.8.5 «в»

|

П. 15.3

|

|

5.4.

|

витрати на утримання, експлуатацію та ремонт, страхування, оперативну оренду основних засобів, інших необоротних активів загальновиробничого призначення |

Пп. 138.8.5 «г»

|

П. 15.4

|

|

5.5.

|

витрати на вдосконалення технології та організації виробництва |

Пп. 138.8.5 «ґ»

|

П. 15.5

|

|

5.6.

|

витрати на опалення, освітлення, водопостачання, водовідведення та інші послуги з утримання виробничих приміщень |

Пп. 138.8.5 «д»

|

П. 15.6

|

|

5.7.

|

витрати на обслуговування виробничого процесу |

Пп. 138.8.5 «е»

|

П. 15.7

|

|

5.8.

|

витрати на охорону праці, техніку безпеки, понесені відповідно до законодавства |

Пп. 138.8.5 «є»

|

П. 15.8**

|

|

5.9.

|

суми витрат, пов'язаних з підтвердженням відповідності продукції тощо |

Пп. 138.8.5 «ж»

|

П. 15.9

|

|

5.10.

|

суми витрат, пов'язаних з розвідкою/дорозвідкою та облаштуванням нафтових та газових родовищ |

Пп. 138.8.5 «з»

|

П. 15.9

|

|

5.11.

|

інші загальновиробничі витрати |

Пп. 138.8.5 «и»

|

П. 15.9

|

|

6.

|

Iнші прямі витрати |

П. 138.9

|

П. 14, п. 15.8

|

| * В абзаці шостому п. 138.8 ПКУ роботи не згадуються, але автор вважає, що за контекстом норми вартість робіт мала б включатися до цієї статті витрат, так само як і вартість послуг. Утім, вартість отриманих робіт завжди можна включити до інших витрат (рядок 6 таблиці 1). ** У цьому пункті зазначено ще й витрати на охорону навколишнього природного середовища. Оскільки у пп. 138.8.5 «є» ПКУ вони не зазначені, радимо включати їх до рядка 6 таблиці «Iнші прямі витрати». |

|||

Незважаючи на повну аналогію переліку статей, собівартість готової продукції та незавершеного виробництва у податковому обліку може відрізнятися від цього показника у бухгалтерському обліку через наявність багатьох обмежень у податковому обліку. Різниці можуть виникати за всіма статтями. Розгляньмо деякі з них.

Тимчасові різниці. У пп. 14.1.189 ПКУ дається таке визначення: тимчасова різниця — це податкова різниця, яка виникає у звітному періоді та анулюється у наступних звітних податкових періодах. Тимчасові різниці повністю компенсуються у майбутніх звітних періодах. Так, прямі матеріальні витрати можуть відрізнятися за рахунок застосування різних методів оцінки запасів при вибутті. Сума амортизації може бути різною за рахунок різних методів і строків амортизації у бухгалтерському та податковому обліку, а також за рахунок застосування різної вартісної межі для визнання основних засобів (2500 грн згідно з пп. 14.1.138 ПКУ та довільна сума згідно з абз. 9 п. 5.2 П(С)БО 7).

Постійні різниці. Постійні різниці — це такі, які виникають унаслідок різних правил бухгалтерського та податкового обліку і в майбутніх періодах не компенсуються. У податковому обліку до прямих матеріальних витрат та до вартості придбаних послуг (робіт) з 1 квітня до 31 грудня 2011 р. не включалися товари, роботи та послуги, придбані у фізичної особи — підприємця, яка сплачує єдиний податок1 (пп. 139.1.12 ПКУ). Цю різницю слід враховувати доти, доки не буде продано продукцію, яка перебуває у незавершеному виробництві на 01.01.2012 р. Для цього треба побудувати відповідний аналітичний облік, методика якого буде індивідуальною для кожного підприємства, або спеціально вибирати потрібну інформацію.

1 Крім витрат, понесених у зв'язку з придбанням робіт, послуг у фізособи — платника єдиного податку, яка здійснює діяльність у сфері інформатизації.

У разі оплати товарів (робіт, послуг) на користь нерезидентів, що мають офшорний статус, чи при здійсненні розрахунків через таких нерезидентів або через їхні банківські рахунки до собівартості вироблених запасів включається лише 85% здійснених витрат (п. 161.2 ПКУ). У бухгалтерському обліку ці витрати входять до собівартості у повному розмірі.

Витрати на добровільне медичне страхування працівників (пп. 140.1.6 ПКУ), забезпечення їх безоплатним харчуванням та питною водою (пп. 138.12.2, пп. 139.1.1 ПКУ), виплати добових, що вищі за встановлені пп. 140.1.7 ПКУ, і витрати на фінансування інших потреб фізосіб не включаються до собівартості у податковому обліку, хоча при цьому можуть враховуватися у бухгалтерському обліку. Це можуть бути витрати на обладнання пунктів відпочинку для виробничого персоналу, їдалень, буфетів або кімнат для приймання їжі, обладнання аптечок тощо.

Згідно з пп. 139.1.9 ПКУ до складу витрат не відносяться витрати, не підтверджені відповідними розрахунковими, платіжними та іншими первинними документами. Про це слід пам'ятати, коли до собівартості продукції включаються витрати, сплачені підзвітними особами. Якщо сталося так, що підзвітна особа не може надати оригіналів первинних документів, що підтверджують здійснені операції (оригінали потрібно було надати третій особі або вони були зіпсовані чи втрачені), а керівник прийняв рішення про компенсацію таких витрат та відповідно про включення їх до собівартості, то це можна зробити лише у бухгалтерському обліку.

Згадаймо також про обмеження, встановлені пп. 139.1.13, 139.1.14, 139.1.15 ПКУ щодо послуг з консалтингу або інжинірингу. Якщо такі витрати включено до собівартості продукції у бухгалтерському обліку, то у податковому обліку вони можуть включатися частково або взагалі не включатися.

До речі, на практиці може здійснюватися безліч різноманітних витрат, і всі податкові різниці неможливо згадати в одній статті. Бухгалтер може приймати рішення про включення конкретних витрат до податкової собівартості, спираючись на своє професійне судження, а допоможуть йому в цьому норми пп. 138.12.2, ст. 139, 140 ПКУ та інші.

Якщо між податковою та бухгалтерською собівартістю є розбіжності, то яким чином відокремити їх в обліку? Найпростішим способом є побудова відповідного аналітичного обліку на бухгалтерських рахунках 20 — 28. При застосуванні автоматизованої форми бухгалтерського обліку це завдання потрібно поставити ще на етапі розроблення або придбання програмного забезпечення. Різні програмні комплекси вирішують його по-різному: шляхом введення додаткової аналітики до бухгалтерського обліку або взагалі ведення окремого податкового обліку тощо.

Однозначно можна сказати лише одне: не можна «списувати» податкові різниці на субрахунок 949 «Iнші операційні витрати». Це спричинить перекручення показників бухгалтерського обліку щодо вартості активів, собівартості, витрат звітного періоду та врешті-решт і показника прибутку.

Крім того, якщо материнська компанія, що контролює підприємство — платника податку на прибуток (у т. ч. іноземна), встановлює облікову політику виходячи зі своїх потреб, а не вимог ПКУ, то таке підприємство не має вибору, крім подвійного обліку з метою фінансової звітності та з метою оподаткування або ведення обліку податкових різниць.

Постійні та змінні загальновиробничі витрати

Окремо слід розглянути податковий та бухгалтерський облік загальновиробничих витрат (далі — ЗВВ). У бухобліку згідно з п. 16 П(С)БО 16 ЗВВ поділяються на постійні та змінні.

Змінні ЗВВ змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності. Змінні ЗВВ завжди повністю розподіляються на кожен об'єкт витрат із використанням найбільш прийнятної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) виходячи з фактичної потужності звітного періоду.

Постійні ЗВВ залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Вони розподіляються на кожен об'єкт витрат з використанням найбільш прийнятної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності. Нерозподілені постійні ЗВВ включаються до складу собівартості реалізованої продукції у періоді їх виникнення. Очевидно, що загальна сума розподілених та нерозподілених постійних ЗВВ не може перевищувати їх фактичну величину.

Щодо податкового обліку ЗВВ, то тепер, коли правила податкового обліку ЗВВ приведено у відповідність до бухгалтерських, можна дійти висновку, що нерозподілені ЗВВ теж слід включати до собівартості проданої продукції у тому періоді, в якому вони були понесені. Через це, на думку автора, вони мають включатися до рядка 05 декларації з прибутку, але при цьому не входять до значення рядка 05.1, адже у цьому рядку наводиться собівартість виготовленої раніше та реалізованої у поточному звітному періоді продукції. Отже, значення рядка 05 може відрізнятися від значення рядка 05.1 на суму нерозподілених ЗВВ, які були списані на витрати того періоду, в якому вони понесені. Розподілені ЗВВ включаються до виробничих витрат, а відтак формують собівартість виробленої продукції та включаються до розрахунку оподатковуваного прибутку в тому періоді, в якому буде продано цю продукцію.

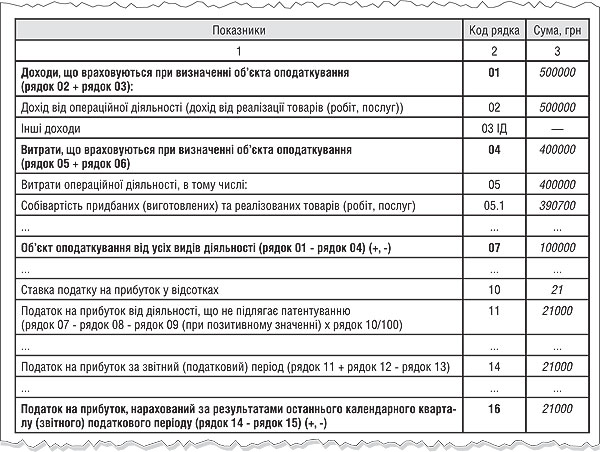

Зразок

Фрагмент заповнення декларації з податку на прибуток

Податковий облік собівартості запасів та її відображення у податковій звітності

А тепер розгляньмо на умовному прикладі все, що було сказано вище.

Приклад Підприємство виробляє два види продукції — А та Б. У виробництві кожного виду продукції використовується окреме виробниче обладнання та зайнятий окремий виробничий персонал. Але все обладнання розташоване в одному приміщенні цеху, і підприємство несе постійні ЗВВ на його опалення, освітлення та водозабезпечення. Підприємство також несе і змінні ЗВВ — витрати на оплату праці персоналу з управління виробництвом, розмір якої залежить від фактичних обсягів виробництва.

Нормальна (тобто планова) потужність виробництва — 110 одиниць А та 540 одиниць Б. Постійні ЗВВ при нормальній потужності становлять 45500 грн, що у розрахунку на одиницю продукції становить 45500 : (110 + 540) = 70 грн. Тобто при запланованій інтенсивності роботи підприємства на одиницю продукції має припадати 70 грн постійних ЗВВ. Ця ставка розподілу постійних ЗВВ використовується при включенні ЗВВ до собівартості виробленої продукції. Змінні ЗВВ повністю розподіляються між видами продукції за фактичними даними, без використання ставки розподілу. За I квартал 2012 року загальновиробничому персоналу було нараховано заробітну плату в розмірі 54000 грн.

На початок I кварталу 2012 року не було залишків незавершеного виробництва та готової продукції. Усю продукцію, вироблену в цьому періоді, повністю реалізовано. Iнші фактичні дані про роботу підприємства наведено у таблиці 2.

Таблиця 2

Формування собівартості реалізованої продукції за I квартал 2012 року (до прикладу 2)

|

№ п/п

|

Показники

|

Продукція А

|

Продукція Б

|

Всього

|

|

1.

|

Прямі матеріальні витрати, грн |

62150

|

63750

|

125900

|

|

2.

|

Прямі витрати на оплату праці, грн |

42300

|

30700

|

73000

|

|

3.

|

Амортизація, грн |

12600

|

23400

|

36000

|

|

4.

|

Вартість придбаних послуг (а також робіт), грн |

9000

|

15000

|

24000

|

|

5.

|

Інші прямі витрати, грн |

21150

|

15350

|

36500

|

|

6.

|

Фактичний обсяг виробництва, шт. |

120

|

480

|

600

|

|

7.

|

Змінні ЗВВ, грн |

10800

|

43200

|

54000

|

|

8.

|

Розподілені постійні ЗВВ, грн |

7700*

|

33600

|

41300

|

|

9.

|

Виробнича собівартість виробленої та реалізованої продукції, грн |

165700

|

225000

|

390700

|

|

10.

|

Нерозподілені постійні ЗВВ, грн |

Х

|

Х

|

9300

|

|

11.

|

Загальна собівартість реалізованої продукції, грн |

Х

|

Х

|

400000

|

| * Розподіляємо ЗВВ на нормальну потужність, а не на фактичну, яка виявилася більшою від нормальної. | ||||

Дані рядків 1 — 6 взято з первинних документів, якими підтверджено виробничі операції та використання виробничих ресурсів.

Змінні ЗВВ у сумі 54000 грн (оплата праці загальновиробничого персоналу) розподілені між продукцією А та продукцією Б за фактичним обсягом виробництва: 54000 грн : 600 шт. = 90 грн/шт.; 120 шт. х 90 грн = 10800 грн та 480 шт. х 90 грн = 43200 грн. Ці дані занесено до рядка 7 таблиці 2.

Постійні ЗВВ фактично здійснено у сумі 50600 (41300 + 9300) грн (сума рядка 8 (кол. 5) та рядка 10 (кол. 5)), що більше від суми ЗВВ при нормальній потужності. Це сталося внаслідок підвищеного споживання теплової енергії під час періоду сильних морозів. У звітному періоді підприємство виробило продукції А на 10 одиниць більше, ніж за нормальної потужності, а продукції Б — менше на 60 одиниць. Отже, на собівартість продукції А відноситься сума ЗВВ, обчислена за ставкою розподілу та нормальною потужністю: 70 грн х 110 одиниць = 7700 грн, тобто розподіляємо ЗВВ на нормальну (планову) потужність виробництва, а не на фактичну, якщо фактична виявилася більшою, тому що не слід зайво розподіляти ЗВВ, якщо фактично вироблено продукції більше, ніж це було передбачено при розрахунку нормальної потужності (абзац третій п. 16 П(С)БО 16). На собівартість продукції Б відноситься 33600 грн = 480 шт. х 70 грн/шт. (тут використовуємо дані про фактичний обсяг виробництва, адже він менший від планового). Загальна сума розподілених постійних ЗВВ становить 7700 + 33600 = 41300 грн. Дані про розподілені ЗВВ наведено у рядку 8 таблиці 2.

Рядок 9 таблиці 2 становить суму рядків 1 — 8, не включаючи кількісних показників рядка 6. Це і є виробнича собівартість виробленої продукції. Залишок нерозподілених ЗВВ у сумі 50600 - 41300 = 9300 грн буде включено до собівартості реалізованої продукції в I кварталі 2012 р. згідно з абзацом третім п. 16 П(С)БО 16. I нарешті, рядок 11 — це собівартість реалізованої продукції разом із нерозподіленими ЗВВ.

Бухгалтерські проведення, що відображають ці операції, наведено у таблиці 3.

Таблиця 3

Бухгалтерський та податковий облік виробництва та реалізації продукції (до прикладу 2)

|

№ з/п

|

Зміст операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Здійснено прямі виробничі витрати (рядки 1 — 5 таблиці 2) |

23

|

20, 22, 66,

13, 63, 65 |

295400

|

—

|

—

|

|

2.

|

Розподілено ЗВВ (рядки 7, 8 таблиці 2) |

23

|

91

|

95300

|

—

|

—

|

|

3.

|

Оприбутковано готову продукцію |

26

|

23

|

390700

|

—

|

—

|

|

4.

|

Списано нерозподілені ЗВВ наприкінці звітного періоду |

90

|

91

|

9300

|

—

|

9300

|

|

5.

|

Реалізовано готову продукцію покупцям (на дату реалізації) |

36

|

70

|

600000

|

500000

|

—

|

|

6.

|

Нараховано податкові зобов'язання з ПДВ |

70

|

641/ПДВ

|

100000

|

—

|

—

|

|

7.

|

Списано собівартість реалізованої продукції (на дату реалізації) |

90

|

26

|

390700

|

—

|

390700

|

|

8.

|

Визначено фінансовий результат |

70

79 |

79

90 |

500000

400000 |

—

|

—

|

|

9.

|

Нараховано податок на прибуток |

98

|

641/приб.

|

21000

|

—

|

—

|

I насамкінець — фрагмент декларації з податку на прибуток, заповнений за даними нашого прикладу. Автор дотримується думки, що нерозподілені ЗВВ не слід включати до рядка 05.1, але водночас вони мають бути включені до рядка 05 декларації. Тобто рядок 05 не обов'язково повинен дорівнювати рядку 05.1, він може бути більшим на суму нерозподілених ЗВВ. У зв'язку з цим бажано буде додати до декларації пояснення у довільній формі, щоб запобігти можливим запитанням податківців щодо цього. Аргументом на користь такої думки є те, що назва рядка 05.1 — «собівартість виготовлених та реалізованих товарів», а назва рядка 05 — «витрати операційної діяльності». Нерозподілені ЗВВ до собівартості конкретних виготовлених товарів не включаються, але водночас це є витрати операційної діяльності, які потрібно навести у рядку 05. Крім цього, нерозподілені ЗВВ не можна віднести до конкретних одиниць проданої продукції, вони тільки збільшують загальну вартість реалізованої продукції, що могла бути виготовлена у попередніх звітних періодах. Але така думка дещо неоднозначна та не має прямого підтвердження нормами ПКУ, і якщо підприємство вирішить навести суму нерозподілених ЗВВ у рядку 05.1, щоб досягти його відповідності рядку 05, то це не буде істотною помилкою, адже показники декларації при цьому не спотворюються.

Юлія ЄГОРОВА, експерт з питань бухобліку та оподаткування