Держава, намагаючись хоч якось поліпшити становище інвалідів, вирішила полегшити їм працевлаштування. Але і це вона зробила у бюрократичний спосіб — встановивши на кожному підприємстві, незалежно від його специфіки, норматив працевлаштування інвалідів.

Норматив робочих місць для працевлаштування інвалідів

Стаття 19 Закону №875 для підприємств, установ, організацій, у тому числі підприємств, організацій громадських організацій інвалідів, фізичних осіб, що використовують найману працю, встановлює норматив робочих місць для працевлаштування інвалідів у розмірі 4% середньооблікової кількості штатних працівників облікового складу за рік, а якщо працюють від 8 до 25 осіб, — у кількості одного робочого місця.

Порядок розрахунку середньооблікової чисельності штатних працівників, необхідної для визначення кількості робочих місць для працевлаштування інвалідів відповідно до нормативу, визначено п. 3.2 Iнструкції №286.

При розрахунку кількості робочих місць для працевлаштування інвалідів у відсотковому відношенні від середньооблікової чисельності працівників отриманий результат округлюється до цілого числа. Таким чином, якщо на підприємстві середньооблікова чисельність штатних працівників становить до 28 осіб, норматив дорівнює одиниці (28 х 0,04 = 1,12, після округлення отримуємо 1).

Порядок обчислення середньооблікової чисельності застосовується і при розрахунку кількості працюючих інвалідів у рахунок виконання нормативу. Наприклад, якщо для виконання нормативу підприємство повинне працевлаштувати одного інваліда, то воно може взяти на роботу одного інваліда на 12 календарних місяців (можна і не на повну ставку) або трьох інвалідів, один із яких працюватиме на підприємстві, наприклад, 2 місяці, другий — 4, третій — 6 місяців.

Що слід пам'ятати при працевлаштуванні інваліда

- При прийманні інваліда на роботу забороняється встановлювати для нього випробний термін (ст. 26 КЗпП).

- Робота інваліда у нічний час допускається тільки з його згоди й за умови, що це не суперечить медичним показанням (ст. 55 КЗпП).

Реєстрація у відділенні Фонду соціального захисту інвалідів

Підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, фізичні особи, у яких за основним місцем роботи працюють 8 і більше осіб, реєструються у відповідних відділеннях Фонду соціального захисту інвалідів за своїм місцезнаходженням.

Для реєстрації роботодавці подають власноруч або надсилають рекомендованим листом з описом вкладення:

1) заяву за формою, затвердженою наказом Міністерства праці й соціальної політики України від 14.03.2007 р. №98 «Про затвердження форм документів для реєстрації роботодавців у відділеннях Фонду соціального захисту інвалідів і виконання ними нормативу робочих місць для працевлаштування інвалідів»;

2) виписку або витяг про державну реєстрацію юридичної особи або фізичної особи — підприємця.

Датою реєстрації вважається дата надання документів роботодавцем, а у випадку надсилання їх поштою — дата, зазначена на поштовому штемпелі.

Робоче місце інваліда та порядок його зарахування до нормативу

Приймання на роботу інваліда має проводитися з урахуванням вимог відповідної нозології (класифікації хвороби).

Виконанням нормативу робочих місць для працевлаштування інвалідів у кількості, встановленій ч. 1 ст. 19 Закону №875, вважається працевлаштування підприємством, установою, організацією, у тому числі підприємством, організацією громадських організацій інвалідів, фізичною особою, що використовує найману працю, інвалідів, для яких це місце роботи є основним. На цьому підприємстві зберігаються їхні трудові книжки із внесеними до них відповідними записами про приймання на роботу. Наголошуємо, що інваліди-сумісники до розрахунку нормативу робочих місць не включаються.

Особливості працевлаштування інвалідів

Відповідно до ст. 19 Закону №875 підприємства самостійно або за допомогою районного центру зайнятості здійснюють працевлаштування інвалідів на створені згідно з нормативом робочі місця. Підприємство звертається із заявками до районних центрів зайнятості для пошуку інвалідів на вакансію.

Звертаємо увагу, що відповідно до ст. 172 КЗпП для таких працівників на їхнє прохання може бути встановлено неповний робочий день або неповний робочий тиждень і створено пільгові умови праці. Мало того, якщо індивідуальною програмою інваліда це передбачено, роботодавець просто зобов'язаний створити такі умови. Сутність неповного робочого часу в тому, що працівник працює менше за звичайну тривалість робочого часу і при цьому оплата його праці здійснюється пропорційно до відпрацьованого часу або залежно від виробітку. Усе залежить від домовленості між роботодавцем і працівником-інвалідом. Так, це можуть бути і дві години на день, і дві години на тиждень.

Оподаткування зарплати інвалідів

Працюючий інвалід III групи має право на податкову соціальну пільгу (далі — ПСП) на загальних підставах, тобто у розмірі 536,50 грн, за умови, що зарплата у 2012 році становитиме менше за 1500,00 грн.

Якщо працівник є інвалідом I або II групи, він користується ПСП у розмірі 150%, тобто 804,75 грн (536,50 х 1,5) у 2012 р. (пп. «ґ» пп. 169.1.3 ПКУ).

ЄСВ на зарплату інваліда нараховується в розмірі 8,41%, що передбачено п. 13 Закону №2464.

Приклад 1 На підприємстві «Веселий мірошник» працює інвалід II групи, менеджер відділу збуту Василів I. В. У січні йому нараховано зарплату 1400,00 грн .

Нарахування та оподаткування зарплати подано у таблиці.

Таблиця

Відображення в бухгалтерському та податковому обліку нарахування та оподаткування зарплати інваліда

|

|

|

|

|

|

||

|

|

|

|

|

|||

|

|

Нараховано заробітну плату |

|

|

|

|

|

|

|

Нараховано ЄСВ 117,74 грн = 1400,00 грн х 8,41% |

|

|

|

|

|

|

|

Утримано ЕСВ із зарплати 50,40 грн = 1400,00 грн х 3,6% |

|

|

|

|

|

|

|

Утримано ПДФО 81,73 грн = (1400,00 - 50,4 - 804,75) х 15% |

|

|

|

|

|

|

|

Сплачено ПДФО до бюджету |

|

|

|

|

|

|

|

Сплачено ЄСВ 168,14 грн (117,74 + 50,40) |

|

|

|

|

|

|

|

Виплачено зарплату 1267,88 грн (1400,00 - 50,40 - 81,73) |

|

|

|

|

|

Відпустки для інвалідів

У перший рік роботи на підприємстві працівник-інвалід має право одержати щорічну відпустку повної тривалості у зручний для нього час до закінчення 6-місячного терміну безперервної роботи (ст. 10 Закону про відпустки).

За бажанням, крім щорічної основної відпустки, працівник-інвалід може взяти додаткову відпустку без збереження заробітної плати. Тривалість такої відпустки не може перевищувати: для інвалідів I і II групи — 60 к. д., для інвалідів III групи — 30 к. д. (ст. 25 Закону про відпустки).

Iнвалідам I і II груп надається щорічна основна відпустка тривалістю 30 к. д., а інвалідам III групи — 26 к. д. (ст. 6 Закону про відпустки).

Звітність

Щороку до 1 березня року, що настає за звітним, підприємства подають Звіт про зайнятість і працевлаштування інвалідів за ф. №10-ПI районним відділенням Фонду соціального захисту інвалідів. Звіт та Iнструкцію з його заповнення затверджено наказом Мінпраці від 10.02.2007 р. №42.

Крім звіту за ф. №10-ПI, підприємство повинне подати до центру зайнятості інформацію про наявність вільних робочих місць для працевлаштування інвалідів. Для цього використовується ф. №3-ПН «Звіт про наявність вакансій», затверджена наказом Мінпраці від 19.12.2005 р. №420.

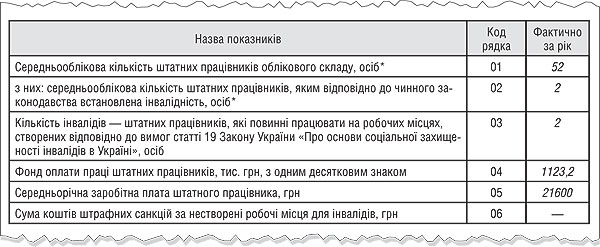

Розглянемо фрагмент звіту (зразок 1).

Зразок 1

Фрагмент заповнення звіту про зайнятість і працевлаштування інвалідів (за умовами прикладу 2)

Приклад 2 На підприємстві «Затишок» за звітний рік середньооблікова кількість штатних працівників облікового складу становила 52 особи (ряд. 01 ф. №10-ПI). Середньооблікова кількість штатних працівників облікового складу, яким встановлено інвалідність, за рік становила 2 особи (ряд. 02 ф. №10-ПI). 4-відсотковий норматив робочих місць для працевлаштування інвалідів для цього підприємства становить — 52 х 0,04 = 2,08, тобто 2 особи (ряд. 03 ф. №10-ПI). Підприємство виконало зазначений норматив, і на нього не поширюється стаття 20 Закону №875. Річний ФОП штатних працівників 1123200 грн. Приклад заповнення звіту подано на зразку 1.

Штрафні санкції за невиконання нормативу та порядок їх сплати

Згідно зі ст. 20 Закону №875, зі змінами, внесеними згідно з Законом №3483, підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, фізичні особи, що використовують найману працю, де середньооблікова кількість працюючих інвалідів менша від встановленої нормативом, передбаченим ст. 19 Закону №875, щороку сплачують відповідним відділенням Фонду соцзахисту інвалідів адміністративно-господарські санкції. Розмір санкцій за невиконання 4-відсоткового нормативу встановлено на рівні середньої річної заробітної плати на відповідному підприємстві. За невиконання нормативу працевлаштування інвалідів підприємством, де чисельність працівників становить від 8 до 25 осіб, — штраф у розмірі половини середньорічної зарплати на відповідному підприємстві, установі, організації. Однак ці норми не поширюються на підприємства, установи й організації, які повністю утримуються за кошти державного або місцевого бюджетів. Адміністративно-господарські санкції за порушення нормативів у 2011 році слід сплатити до 15 квітня 2012 року.

У частині 2 ст. 20 Закону №875 прописано, що порушення терміну сплати штрафних санкцій тягне за собою нарахування пені на суму заборгованості зі сплати штрафних санкцій в розмірі 120% річних облікової ставки НБУ за кожен календарний день її прострочення, включаючи день сплати.

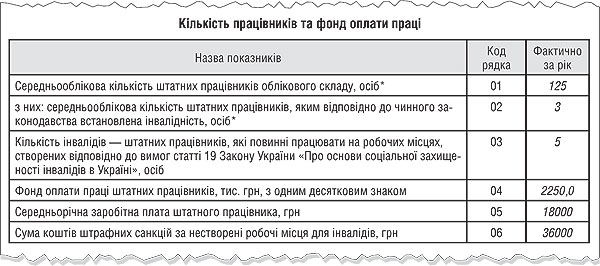

Приклад 3 На підприємстві «Марічка» за звітний рік середньооблікова кількість штатних працівників облікового складу становила 125 осіб (ряд. 01 ф. №10-ПI).

Середньооблікова кількість штатних працівників облікового складу, яким встановлено інвалідність, за рік становила 3 особи (ряд. 02 ф. №10-ПI). 4-відсотковий норматив робочих місць для працевлаштування інвалідів для цього підприємства становить — 125 х 0,04 = 5, тобто 5 осіб (ряд. 03 ф. №10-ПI).

Фонд оплати праці штатних працівників за рік становить 2250,0 тис. грн (ряд. 04 ф. №10-ПI), середньорічна зарплата штатного працівника —18000 грн (2250000 : 125) (ряд. 05 ф. №10-ПI). Заповнення звіту за умовами прикладу наведено на зразку 2.

Зразок 2

Фрагмент звіту №10-ПI (за умовами прикладу 3)

Отже, сума адміністративно-господарських санкцій за невиконання вимог ст. 19 Закону №875 (ряд. 06 ф. №10-ПI) становить (5 - 3) х 18000 = 36000,00 грн. Підприємство повинне самостійно до 15 квітня після звітного року перерахувати 36000 грн на рахунки Фонду інвалідів за місцем реєстрації підприємства.

Нормативна база

- Закон №875 — Закон України від 21.03.91 р. №875-ХII «Про основи соціальної захищеності інвалідів в Україні».

- Закон №3483 — Закон України від 23.02.2006 р. №3483-IV «Про внесення змін до деяких законів України щодо реалізації інвалідами права на трудову зайнятість».

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Iнструкція №286 — Iнструкція зі статистики кількості працівників від 28.09.2005 р. №286 «Про затвердження інструкції зі статистики кількості працівників».

Марина КРИВЕНКО, «Дебет-Кредит»