Відомо, що у сучасному динамічному світі ефективна робота працівника майже будь-якої професії передбачає замість підходу «навчання на все життя» підхід «навчання все життя». Тож працівники, навіть здобувши відповідний фах, продовжують вчитися, вступають на навчання для одержання другої вищої освіти, проходять підвищення кваліфікації. Сьогодні розповімо про порядок відображення в обліку витрат, пов'язаних із навчанням працівників та інших осіб згідно з новим законодавством, та інших пов'язаних із цією темою питань. Про пільги, що надаються особам, які навчаються, мова піде в одному з наступних номерів «ДК».

Основи податкового обліку

Правове регулювання податкового обліку витрат на навчання працівників у платників податку на прибуток із прийняттям ПКУ змінилося. Так, якщо Закон про прибуток передбачав включення витрат, пов'язаних із професійною підготовкою, навчанням, перепідготовкою або підвищенням кваліфікації працівників чи осіб, які зобов'язалися відпрацювати у платника, у межах до 3% фонду оплати праці звітного періоду, то ПКУ не обмежує загальної суми витрат на навчання певним розміром. Проте ПКУ надає, по суті, значно менше підстав для віднесення таких сум до витрат у податковому обліку.

Віднесення до витрат у податковому обліку

Підпункт 140.1.3 ПКУ передбачає включення до витрат платника податку витрат на професійну підготовку, перепідготовку та підвищення кваліфікації у таких випадках:

1) щодо працівників робітничих професій;

2) якщо законодавством передбачено обов'язковість періодичної перепідготовки або підвищення кваліфікації;

3) якщо наявність сертифіката про освіту у вітчизняних або закордонних навчальних закладах є обов'язковою для виконання певних умов ведення господарської діяльності.

Щодо третього випадку, то вимога стосовно наявності «сертифіката про освіту» може свідчити про неточність законодавчого формулювання, адже вітчизняні навчальні заклади, як правило, сертифікатів не видають — рівень здобутої освіти підтверджується атестатами, дипломами, свідоцтвами. Тож до відповідної норми щодо обов'язкового сертифіката для ведення госпдіяльності є приписка: «в тому числі, але не виключно, вищих та професійно-технічних навчальних закладах фізичних осіб (незалежно від того, чи перебувають такі особи в трудових відносинах з платником податку), які уклали з ним письмовий договір (контракт) про взяті ними зобов'язання відпрацювати у платника податку після закінчення вищого та/або професійно-технічного навчального закладу і отримання спеціальності (кваліфікації) не менше трьох років».

Це означає, що можливість визнання у податковому обліку витрат у вигляді оплати за навчання у ВНЗ та ПТУ пов'язана з відповідною нормою ПКУ, проте ці витрати можна враховувати у податковому обліку лише в разі, якщо йдеться про обов'язковий характер такої освіти для виконання певних умов провадження господарської діяльності.

Навчання робітників та підвищення кваліфікації

Звернемо увагу на те, що витрати на підготовку, перепідготовку та підвищення кваліфікації працівників робітничих професій включаються до складу витрат без обмежень щодо обов'язковості для виконання певних умов ведення господарської діяльності та без наявності договору про наступне відпрацювання (абз. 1 пп. 140.1.3 ПКУ).

Аналогічне необмеження суми витрат стосується і випадків навчання, підвищення кваліфікації інших працівників (крім робітників). Якщо законодавством передбачено обов'язкове підвищення кваліфікації певних категорій працівників підприємства, витрати на таке підвищення кваліфікації, навчання, оплачені коштом підприємства, включаються до складу його витрат та потребують обов'язкового відпрацювання (абз. 2 пп. 140.1.3 ПКУ).

Проте, на нашу думку, при здійсненні таких витрат обов'язково має бути доведено зв'язок із господарською діяльністю платника податку на прибуток (пп. 139.1.1 ПКУ).

Умови госпдіяльності — підстава для витрат

Законодавством передбачено певні умови ведення господарської діяльності: ліцензійні (ч. 3 ст. 14 ГКУ), технічні (ч. 1 ст. 15 ГКУ), умови, що містяться в інших стандартах, нормах і правилах та безпосередньо у законодавчих актах (ч. 2, 3 ст. 12 ГКУ).

Встановлюючи обов'язкову наявність сертифіката для ведення госпдіяльності як підставу для віднесення до витрат сум оплати за навчання у пп. 140.1.3, Податковий кодекс не говорить про те, що йдеться виключно про передбачені законодавством норми, — можливим, на наш погляд, є фіксування відповідної обов'язковості в актах роботодавця.

Наприклад, наявність юридичної освіти у працівників компаній, які займаються юридичною практикою, чи економічної — у працівників компаній, які займаються бухгалтерським консультуванням та обслуговуванням, законодавством не передбачено, хоча відповідна освіта, по суті, є необхідною для ведення госпдіяльності.

Це стосується витрат на оплату вартості навчання за названими та іншими наскрізними спеціальностями, начебто необхідними в усіх галузях економіки. Цілком очевидно, що бухгалтерський облік та правовий захист інтересів підприємства є необхідною умовою для ведення бізнесу, але наявність документів про освіту у працівників підприємства здебільшого законодавством не передбачена, тож витрати на оплату навчання працівників та інших осіб за такими спеціальностями є спірними.

Iз вищезазначеного випливає, що у разі якщо наявність «сертифіката про освіту» не є обов'язковою для виконання певних умов ведення господарської діяльності, витрати на оплату вартості навчання сумнівно відображати у складі податкових витрат підприємства.

Обов'язок відпрацювати

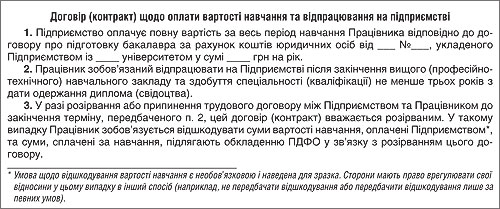

Як ми зазначали вище, при оплаті навчання фізособі підприємством, така фізособа повинна відпрацювати на підприємстві, що оплачує навчання, після закінчення вищого та/або професійно-технічного навчального закладу й отримання спеціальності (кваліфікації) не менше трьох років (щодо змісту такого договору — див. зразок).

Зразок

Зазначене обмеження, на нашу думку, не поширюється на випадки навчання щодо працівників робітничих професій та випадки, коли законодавством передбачено обов'язковість періодичної перепідготовки або підвищення кваліфікації (такі витрати здійснюються на підставі абз. 1 пп. 140.1.3).

Звернемо увагу, що вищезазначений термін відпрацювання рахується з дня, наступного за днем закінчення навчального закладу та здобуття спеціальності (кваліфікації) незалежно від того, чи працювала така особа на підприємстві до закінчення навчання, чи ні.

У зазначеному випадку сума, яку роботодавець сплачує за навчання працівника (що працює на підприємстві або не працює, але уклав угоду про відпрацювання не менше 3 років у майбутньому після закінчення навчального закладу) у вітчизняних вищих та професійно-технічних навчальних закладах, відповідно до пп. 165.1.21 ПКУ, не включається до складу оподатковуваного доходу працівника.

Ця пільга, як і раніше, обмежується певним розміром. Згідно з названим підпунктом, пільга діє у розмірі не вище від розміру суми, що дає право на місячну ПСП (округленої до найближчих 10 грн 1,4 прожиткового мінімуму працездатних осіб на 1 січня відповідного року).

На 2011 р. це 1320 грн на місяць (941 грн х 1,4 = 1317,4 грн ≈ 1320 грн).

Так, оскільки оплата навчання у договорах, як правило, зазначається та на практиці здійснюється за навчальний рік чи семестр, важливим є розрахунок суми місячної плати.

Відповідно до п. 4.1 Положення про організацію навчального процесу у вищих навчальних закладах, затвердженого наказом Міністерства освіти України від 02.06.93 р. №161, навчальний рік триває 12 місяців, розпочинається, як правило, 1 вересня і для студентів складається з навчальних днів, днів проведення підсумкового контролю, екзаменаційних сесій, вихідних, святкових та канікулярних днів.

Якщо суми оплати за навчання є значними, слід звертати увагу на місяці, за які сплачуються відповідні суми (доцільно зазначати їх у платіжних дорученнях), адже оплата здійснюється за навчальний рік, а відповідні обмеження, що залежать від розміру прожиткового мінімуму, — встановлюються на календарний рік.

До речі, звільнення від обкладення ПДФО відповідних сум оплати підприємством за навчання працівника чи іншої особи, що зобов'язалася відпрацювати 3 роки, — не залежить від спеціальності та видів діяльності підприємства.

Приклад 1 Підприємство оплачує навчання працівника на факультеті електрозварювання, що відповідає господарській діяльності підприємства. З працівником укладено договір про відпрацювання 3 років після закінчення навчання. Підприємство відносить до витрат у податковому обліку суму коштів, сплачену за навчання, і не обкладає ПДФО суму плати за навчання такого працівника, якщо плата за місяць менша ніж 1320 грн у 2011 році.

Якщо працівник не відпрацював 3 роки

Згідно з абз. 2 пп. 165.1.21 ПКУ, в разі якщо працівник припиняє трудові відносини з роботодавцем протягом періоду навчання, за яке сплачує роботодавець, або до закінчення третього календарного року від року, в якому закінчується таке навчання, сума, сплачена як компенсація вартості навчання, прирівнюється до додаткового блага, наданого такому працівникові протягом року, на який припадає таке припинення трудових відносин, та підлягає оподаткуванню у загальному порядку (оскільки йдеться про додаткове благо у негрошовій формі, оподаткування здійснюється із застосуванням підвищувального коефіцієнта).

А відповідно до абз. 4 пп. 140.1.3 ПКУ, в разі розірвання договору, за яким особа зобов'язувалася відпрацювати не менше 3 років, платник податку на прибуток збільшує дохід у сумі фактично здійснених ним витрат на навчання та/або професійну підготовку, які були включені до складу його витрат. Водночас нараховуються додаткове податкове зобов'язання з податку на прибуток та пеня у розмірі 120% облікової ставки НБУ, що діяла на день виникнення податкового зобов'язання з податку, яке мав би сплатити платник податку у встановлений строк, у разі якщо б він не користувався податковою пільгою, встановленою цим підпунктом, обчислені до суми такого податкового зобов'язання та розраховані за кожен день недоплати, закінчуючи днем збільшення доходу. Однак у ПКУ встановлено виняток, відповідно до якого сума відшкодованих платникові податку збитків за такою угодою не включається до доходу і не є об'єктом оподаткування (див. приклад 2).

Приклад 2 Підприємство уклало договори про оплату вартості навчання для здобуття другої вищої освіти за спеціальністю, необхідною для ведення певного виду госпдіяльності, з наступним відпрацюванням не менше 3 років із двома працівниками: Iваненком В. В., Сергієнком Г. Г. — та оплатило вартість навчання за перший рік: по 15000 грн за кожного з них.

Після закінчення 1 року навчання зазначені працівники звільнилися з підприємства.

У місяці звільнення до доходу працівників було застосовано правило щодо обкладення ПДФО відповідної виплати.

Сергієнко Г. Г. за договором відшкодував підприємству витрати у сумі вартості навчання — 15000 грн (чи підлягає утриманню з нього в такому разі ПДФО, законодавством не передбачено, але, на нашу думку, — ні, бо доходу немає).

На суму вартості навчання Iваненка В. В. підприємство збільшує доходи та сплачує відповідну суму пені з розрахунку 120% ставки НБУ й утримує з нього суму ПДФО, бо у частині цього доходу виступає податковим агентом.

Сума ПДФО, що підлягає утриманню з працівника, становить:

0,15 х (15000 грн х (1 : (1 - 0,15)) = 2647,05 грн.

Оплата освіти й основна діяльність

Варто також звернути увагу на норму передостаннього абзацу пп. 140.1.3 ПКУ, згідно з яким у разі виникнення розбіжностей між податковим органом та платником податку стосовно зв'язку витрат на цілі, обумовлені цим підпунктом, «з основною діяльністю платника податку», такий орган зобов'язаний звернутися до Міносвіти (Міністерство освіти і науки, молоді та спорту України), експертний висновок якого є підставою для прийняття рішення податковим органом. Оскарження рішень податкових органів, прийнятих на підставі експертних висновків Міносвіти, здійснюється платниками податку в загальному порядку.

При цьому, однак, закон не встановлює спеціальних вимог щодо прив'язки мети оплати освіти саме до основної діяльності платника податку на прибуток. Як уже згадувалося вище, у зазначеному пункті йдеться про «виконання певних умов ведення господарської діяльності».

Оплата за дітей працівників

Законодавство не передбачає якихось особливостей щодо оподаткування оплати вартості освіти дітей працівників. Якщо такі діти уклали з підприємством договір про наступне відпрацювання, — оподаткування цих витрат здійснюватиметься відповідно до вищезазначеного порядку. Якщо ж такого договору не укладено або освіта не є обов'язковою для виконання певних умов ведення господарської діяльності, підприємство не визнає суму таких витрат у податковому обліку. Окрім цього, оплата такої освіти підлягає оподаткуванню ПДФО як додаткове благо (із застосуванням підвищувального коефіцієнта).

Договір із навчальним закладом

У разі якщо підприємство сплачує за навчання працівника чи іншої особи, має бути укладений відповідний договір на навчання між підприємством та навчальним закладом. Витрати за договорами, укладеними працівником та навчальним закладом самостійно, не можуть відноситися до складу витрат, адже з господарською діяльністю підприємства не пов'язані.

Договір із працівником

Отже, для одержання можливості віднесення сум, сплачуваних за навчання працівника чи іншої особи, до складу витрат у податковому обліку з податку на прибуток чи звільнення від обкладення ПДФО, між підприємством та відповідною особою має бути укладено договір про відпрацювання такою особою на підприємстві не менше 3 років у майбутньому після закінчення навчального закладу.

Умови такого договору, на нашу думку, можуть бути включені до тексту тристороннього договору про підготовку спеціаліста (магістра, бакалавра тощо) коштом підприємства. Проте, оскільки, як правило, договори з навчальним закладом укладають відповідно до типових форм, можливим є укладення окремого договору з працівником або включення до письмового контракту (якщо закон дозволяє укладення контракту з працівниками відповідних категорій) відповідної норми. Орієнтовне формулювання положення угоди щодо відпрацювання наведено у зразку.

Наголосимо на тому, що умова стосовно заборони працівникові звільнятися з власної ініціативи протягом трьох років — не може бути включена до договору, бо тоді йтиметься про перспективу використання примусової праці, що заборонено Конституцією України. Такі договори, відповідно до ст. 9 КЗпП, є недійсними. Звичайно, працівник матиме право звільнитися з підприємства, але у разі звільнення до закінчення вищезазначеного трирічного строку — виникають негативні податкові наслідки як власне для нього, так і для його роботодавця. Тож договором може бути передбачено відшкодування вартості навчання працівником, який звільнився до закінчення терміну відпрацювання.

Якщо працівник оплачує освіту самостійно

Як і раніше чинне законодавство, ПКУ передбачає право на повернення певної частини ПДФО у разі самостійної оплати за освіту працівником або оплати за навчання родича першого ступеня споріднення. Відповідна процедура має назву «податкова знижка» та врегульована ст. 166 ПКУ. Відповідне право на податкову знижку реалізується при поданні річної податкової декларації згідно зі ст. 179 ПКУ.

Сума вартості навчання, оплаченого фізособою, може бути віднесена до податкової знижки у межах вищезазначеної величини 1,4 прожиткового мінімуму (на 2011 р. це 1320 грн на місяць або 15840 грн за рік) з розрахунку на одну особу, що навчається.

Як бачимо, одна фізособа може оплачувати навчання не лише своє, а й одночасно інших членів своєї сім'ї, та відносити відповідні суми до податкової знижки, за низки умов.

Умови віднесення до податкової знижки сум, самостійно сплачених за навчання працівників та членів їхніх сімей

- Йдеться про оплату середньої професійної або вищої освіти.

- Ці особи є членами сім'ї першого ступеня споріднення (батьки, чоловік або дружина, діти, у т. ч. усиновлені — пп. 14.1.263 ПКУ).

- Вони не мають самостійного заробітку (пп. 166.3.3 ПКУ).

- Договір про навчання укладено з фізособою, що бажає скористатися правом на податкову знижку, і саме вона зазначена у документах як платник за навчання.

- Загальна сума оплати за навчання, що відноситься до податкової знижки, не перевищує максимальної розрахункової величини (1,4 ПМ) на місяць на кожну особу, що навчається.

- Загальна сума податкової знижки не перевищує суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшеного на суму утриманого з неї ЄСВ (пп. 166.4.2 ПКУ).

Приклад 3 Батько, що навчається у ВНЗ та здобуває другу вищу освіту, уклав також 2 договори про підготовку бакалавра за рахунок коштів фізосіб із вищим навчальним закладом, за якими навчаються його дочка та син. Iнших підстав для податкової знижки немає. За власне навчання батько сплатив за 2011 рік 15000 грн, за навчання дочки — 12000 грн, сина — 19000 грн. Разом — 46000 грн.

Сума нарахованої зарплати за 2011 рік становила 38200 грн, з якої утримано ЄСВ 1375 грн. Отже, загальна сума податкової знижки за рік не може перевищувати:

38200 грн - 1375 грн = 36825 грн.

Iз названих в умові сум плата за навчання сина перевищує 15840 грн на рік, тож може бути врахована у податковій знижці лише у межах цієї суми.

15000 грн + 12000 грн + 15840 грн = 42840 грн, що перевищує загальну суму нарахованої за рік зарплати, зменшену на суми утриманого ЄСВ. Отже, у цьому випадку саме у межах суми нарахованої зарплати працівник має право на податкову знижку.

Звернемо увагу, що згідно з пп. 166.2.1 ПКУ, до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, копіями договорів, що ідентифікують продавця товарів (робіт, послуг) та їх покупця (отримувача). Згідно з ПКУ, в таких документах обов'язково має бути відображено вартість таких товарів (робіт, послуг) і строк їх продажу (виконання, надання). Це означає, що у документах з оплати вартості навчання слід обов'язково зазначати період, за який внесено відповідні суми.

Тож бажано по змозі оплачувати вартість навчання із зазначенням місяців, за які внесено відповідну суму (якщо це є можливим, оплату проводити у межах календарного року).

Олексій КРАВЧУК, к. ю. н., аудитор