- Лікарняні: фінансує ФСC з ТВП

- Розрахунок лікарняних і декретних

- Зміни щодо страхових виплат від ФСC НВВ

- Що потрібно знати про відпустки

- Правила розрахунку відпусткових

- Створюємо резерв відпусткових

ЛІКАРНЯНІ: ФІНАНСУЄ ФСС З ТВП

Відомо, що Закон №2464 змінив з 01.01.2011 р. механізм оплати лікарняних та декретних. Маємо: зміни в Законі №2240, новий Порядок №26 і практику. Про все це читайте у цьому розділі.

Як надається допомога з тимчасової непрацездатності

Підставою для нарахування лікарняних є виданий у встановленому порядку листок непрацездатності. Порядок та умови видачі, продовження та обліку листків непрацездатності, здійснення контролю за правильністю їх видачі визначено Iнструкцією №455.

Для нарахування лікарняних має значення:

1) строк хвороби, зазначений у листку непрацездатності, а також її причини;

2) заробіток за 6 місяців перед настанням хвороби;

3) графік роботи підприємства;

4) страховий стаж працівника.

Перші п'ять календарних днів хвороби, незалежно від її причини, оплачуються за рахунок коштів працедавця, а всі наступні дні хвороби — за рахунок коштів ФСС з ТВП. Лікарняні по догляду за хворими членами сім'ї, на час карантину повністю оплачуються ФСС з ТВП. Розмір компенсації втрати заробітку через хворобу залежить від страхового стажу.

Було відшкодування — стало фінансування

З 28.02.2001 р. — дня, коли набрав чинності Закон №2240, в Україні з'явився ФСС з ТВП (далі — Фонд). Підприємства почали сплачувати внески до Фонду, а якщо працівники надавали листки непрацездатності, то підприємства виплачували допомогу за власні кошти, після чого на суми виплаченої допомоги зменшували сплату внесків до Фонду (у разі якщо сума була достатньо великою, Фонд повертав кошти підприємству). Усе це називалося одним словом — «відшкодування», при цьому працював зручний механізм оплати застрахованим особам лікарняних та декретних у рахунок сплати соціальних внесків. Але цей механізм залишився у минулому.

Законом №2464, який вніс зміни до низки законів та запровадив єдиний державний реєстр соціального страхування, до ст. 21 Закону №2240 внесено зміни щодо страхових виплат.

Починаючи з 01.01.2011 р. оплата лікарняних, декретних та допомоги на поховання здійснюється у порядку фінансування коштами Фонду. Тобто якщо у попередні роки допомога виплачувалася роботодавцем (з наступним зарахуванням коштів), то тепер він має дочекатися фінансування коштів від ФСС з ТВП і тільки потім виплатити їх працівникам.

Як працює фінансування: теоретично

Статтею 21 Закону №2240 передбачено загальний порядок фінансування Фондом страхувальників страховими коштами, і, згідно зі статтями 50 — 52 Закону №2240, цей механізм має приблизно такий вигляд:

1) якщо працівник надав листок непрацездатності, комісія із соціального страхування, що діє на підприємстві, його вивчає, розглядає підстави для призначення, інші документи, після чого приймає рішення своїм протоколом про призначення страхової виплати за таким листком;

2) отримавши протокол та листок для оплати, бухгалтерія розраховує середню заробітну плату відповідно до Порядку №1266 і визначає суму допомоги;

3) заповнюючи заяву-розрахунок на отримання фінансування, бухгалтерія зазначає в ній всі випадки отримання страхових коштів від ФСС з ТВП, додає платіжку про сплату єдиного внеску і зібрані документи подає Фонду на розгляд і призначення фінансування;

4) призначивши фінансування, протягом 10 робочих днів — строк, визначений ст. 21 Закону №2240, — ФСС з ТВП перераховує страхові кошти для виплати допомоги працівникам;

5) для отримання фінансування підприємство відкриває окремий поточний рахунок, реквізити якого зазначені в заявці-розрахунку, і чекає страхових коштів від Фонду;

6) отримавши страхові кошти на окремий (цільовий) рахунок, підприємство в найближчий до виплати зарплати день (див. лист ФСС з ТВП від 13.01.2011 р. №01-16-45) виплачує і зарплату, і допомогу працівникам, сплативши при цьому ЄСВ та ПДФО;

7) невикористані страхові кошти, що залишилися після виплати допомоги, повертаються до ФСС з ТВП протягом трьох робочих днів;

8) після закінчення звітного кварталу підприємство звітує перед ФСС з ТВП про отримані, використані або повернуті страхові кошти.

I так щоразу, коли виникає необхідність виплатити лікарняні, декретні або допомогу на поховання.

Фінансування на практиці

Фінансування страхувальників-роботодавців для надання матеріального забезпечення найманим працівникам здійснюється районними, міжрайонними, міськими виконавчими дирекціями відділень ФСС з ТВП у порядку, встановленому Постановою правління ФСС з ТВП від 22.12.2010 р. №26 (далі — Порядок №26).

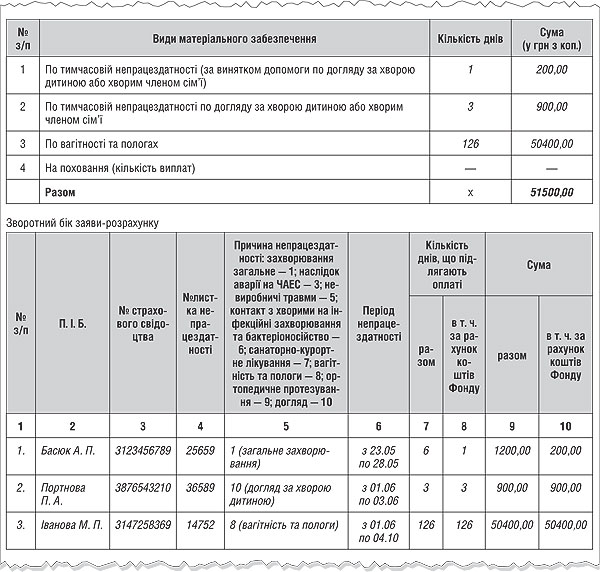

Порядком №26 затверджено типову форму заяви-розрахунку та додаток до неї (див. зразок 1), що містить інформацію про нараховані застрахованим особам суми матеріального забезпечення за їх видами.

Зразок 1

Заповнення заяви-розрахунку на прикладі

Заява-розрахунок, підписана головним бухгалтером, директором і засвідчена печаткою підприємства, готується у двох примірниках: один подається Фонду, а другий разом із листками непрацездатності, наданими працівниками, зберігається у підприємства.

Фонд, опрацьовуючи заяви-розрахунки, перевіряє правильність заповнення реквізитів, наявність даних про страхувальника в Державному реєстрі соціального страхування, дані про сплату ним єдиного внеску на загальнообов'язкове державне соціальне страхування.

Заповнення заяви-розрахунку. Зверніть увагу, що в заяві-розрахунку немає періоду, за який вона заповнюється. Отже, підприємство заповнює та подає заяву-розрахунок у міру потреби фінансування: кожного дня або щонеділі, або щодекади, або за місяць. Періодичність подання заяви-розрахунку залежить від кількості наданих підприємству листків непрацездатності за день, тиждень, декаду, місяць.

Лицьовий бік заяви-розрахунку заповнюється тільки після заповнення додатка до неї. Оскільки в додатку розшифровується кожен окремий випадок, який фінансуватиме Фонд: П. I. Б., номер страхового свідоцтва працівника (!), номер листка непрацездатності, причина непрацездатності, період непрацездатності, кількість днів непрацездатності в загальній сумі й окремо днів, що припадають на кошти Фонду, загальна нарахована сума допомоги з виділенням суми допомоги, яка фінансується коштами Фонду.

Коли додаток буде заповнено, до загальної заяви-розрахунку на лицьовому боці до колонок «Кількість днів» і «Сума (у грн з коп.)» вносять дані з колонок 8 і 10 додатка.

Приклад 1. Поточного тижня підприємству надано для оплати три листки непрацездатності:

1) Басюк А. П., період хвороби з 23.05 до 28.05, тимчасова непрацездатність із загальним захворюванням (відмітка «Первинний»), нараховано за 6 робочих днів загальну суму допомоги 1200 грн, із них за один день (28.05), що припадає на фінансування від Фонду, 200 грн;

2) Портновій П. А., період догляду за хворою дитиною з 01.06 до 03.06, нараховано загальну суму допомоги 900 грн, де всі дні фінансуються Фондом;

3) Iвановій М. П., листок по вагітності та пологах з 01.06 до 04.10, нараховано загальну суму допомоги по вагітності та пологах 50400 грн, що фінансується Фондом у повній сумі (див. зразок 1).

Про платіжки зі сплати єдиного внеску. Доволі цікава ситуація виникла з цією платіжкою. Практика свідчить, що, поки нема жодного офіційного роз'яснення, кожен ФСС з ТВП тлумачить зміст платіжки по-різному. Один районний ФСС з ТВП вимагає від підприємств надавати всі платіжки за місяць про сплату ЄСВ, інший зовсім не вимагає їх. А окремі фахівці ПФУ заявляють, що це мають бути платіжки про сплату ЄСВ зі сум лікарняних, які заявлені на фінансування в заяві-розрахунку, тому дедалі більше районних ФСС з ТВП починають вимагати додавати до заяви-розрахунку платіжку про сплату ЄСВ зі сум лікарняних, що фінансуватимуться Фондом.

Здається, що доки не буде сплати ЄСВ з неотриманих сум фінансування, не буде й самих коштів від Фонду. Проте жодної подібної умови ні Закон №2464, ні Закон №2240, ні Порядок №26 не містять! Тому чекатимемо офіційної думки хоча б одного з фондів, які входять до Єдиного реєстру соціального страхування.

Про страхові свідоцтва працівників.

Нагадаємо, що оплата лікарняних, декретних та допомоги на поховання здійснюється у порядку фінансування коштами ФСС з ТВП. Тобто якщо у попередні роки допомога виплачувалася роботодавцем (з наступним зарахуванням коштів), то тепер він має дочекатися фінансування коштів від ФСС з ТВП і тільки потім виплатити їх працівникам. З 4 лютого 2011 р. (день, коли набрав чинності Порядок №26) ми маємо типову форму заяви-розрахунку, на підставі якої Фондом здійснюється фінансування, та додаток до неї. Заява містить інформацію про нараховані застрахованим особам суми матеріального забезпечення за їх видами. У додатку до заяви розшифровується кожен окремий випадок, який фінансуватиме Фонд: П. I. Б., номер свідоцтва про загальнообов'язкове державне соціальне страхування працівника (!), номер листка непрацездатності, причина непрацездатності, період непрацездатності, кількість днів непрацездатності в загальній сумі й окремо днів, що припадають на кошти Фонду, загальна нарахована сума допомоги з виділенням суми допомоги, яка фінансується коштами Фонду.

Серед іншого, як бачимо, в додатку до заяви має бути зазначено номер свідоцтва про загальнообов'язкове державне соціальне страхування (далі — страхового свідоцтва) працівника. Відомо, що такі свідоцтва отримали далеко не всі українці. Тому ширилися чутки, що отримати фінансування від Фонду буде неабиякою проблемою. Проте листом від 01.03.2011 р. №01-16-345 ФСС з ТВП розвіяв сумніви, роз'яснивши, що стаття 51 Закону №2240, яка визначає перелік документів, що є підставою для призначення матеріального забезпечення, не наводить страхове свідоцтво в переліку документів, які необхідні для отримання фінансування. Таким чином, відсутність страхового свідоцтва не може бути підставою для відмови в призначенні матеріального забезпечення застрахованій особі або відмови у фінансуванні страхувальника-роботодавця.

Щодо заповнення графи 3 зворотного боку заяви-розрахунку, то страхувальники можуть зазначати там номер облікової картки застрахованої особи. Згідно із п. 1.1 Порядку №22-2 це номер персональної облікової картки застрахованої особи, що відповідає:

а) ідентифікаційному номеру фізичної особи згідно з ДРФО (реєстраційному номеру);

б) для осіб, які з релігійних переконань відмовилися від ідентифікаційного (реєстраційного) номера, про що мають відповідну відмітку в паспорті:

— серії та номеру страхового свідоцтва (NNN XXXXXX — три літери, пробіл, шість цифр);

— серії та номеру паспорта (БКNNXXXXXX — «БК» — константа, що вказує на реєстрацію за паспортними даними; «NN» — дві українські літери серії паспорта (верхній регістр), «XXXXXX» — шість цифр номера паспорта (з ведучими нулями)), якщо в особи, яка відмовилася від ідентифікаційного (реєстраційного) номера, немає страхового свідоцтва;

в) серії та номеру документа, що засвідчує особу, — для осіб, які не є громадянами України, але працюють на території України та не мають ідентифікаційного (реєстраційного) номера.

Який порядок виплати допомоги запровадили банки?

На виконання листа Мінпраці від 18.02.2011 р. №1742/0/14-11/18, яким, зокрема, зазначено таке: «Частиною другою статті 21 Закону №2240 передбачено, що страхувальник-роботодавець відкриває окремий поточний рахунок (або окремий рахунок для бюджетних установ) для зарахування страхових коштів, які надаються Фондом і можуть бути використані страхувальником виключно для надання матеріального забезпечення та соціальних послуг застрахованим особам. Проте частина цих коштів має бути утримана в рахунок сплати податку на доходи фізичних осіб, єдиного внеску на загальнообов'язкове державне соціальне страхування та інших платежів, які відповідно до законів України утримуються з цих виплат і за утримання яких роботодавець несе відповідальність згідно із законодавством України. Зазначене рекомендуємо довести до відома відділень НБУ та банків України», — усе більше й більше банків почали розмежовувати платіжні доручення на ПДФО та ЄСВ, вимагаючи від підприємств самостійно обчислювати суми для отримання коштів.

Майже всі договори на відкриття банківського рахунка зі спеціальним режимом використання мають подібні фрази: «Платіжні доручення на видачу (переказ) страхових коштів Банк приймає та здійснює видачу (переказ) вищезазначених коштів за умови дотримання Клієнтом чинного законодавства щодо сплати страхових внесків та надання на вимогу банку підтвердних документів щодо їх сплати, за достовірність яких він несе в подальшому повну відповідальність згідно з вимогами чинного законодавства України».

Отже, на підприємство переклали неймовірно складний розрахунок-розподіл ПДФО та ЄСВ, до яких ще треба прописати окремі проведення в обліку.

Як довго кошти перебувають на рахунку

Отримавши страхові кошти на окремий (цільовий) рахунок, підприємство має розмежувати їх за строками виплати:

1) для лікарняних цільові кошти виплачуються в найближчий до виплати зарплати день після сплати всіх обов'язкових внесків та ПДФО;

2) для допомоги по вагітності та пологах та допомоги на поховання цільові кошти виплачуються застрахованій особі не пізніше наступного робочого дня за днем отримання коштів на рахунок. У цьому разі все дуже просто, адже з таких видів допомоги не утримуються ПДФО та ЄСВ, тому скільки коштів надійшло, стільки й виплатили. Чого не скажеш про суми лікарняних.

Після виплати допомоги невикористані страхові кошти повертаються до Фонду протягом трьох робочих днів.

Про страховий стаж працівників

Щодо страхового стажу, який впливає на оплату лікарняного (60%, 80%, 100%), то саме в таких розмірах він залишається, але змінився підхід до його визначення.

Поняття «страховий стаж» з'явилося одночасно із Законом №2240, а саме: 28.02.2001 р. Доти діяв трудовий стаж, тому весь трудовий стаж, напрацьований працівниками до 28.02.2001 р., включається до страхового стажу на загальних підставах.

З 28.02.2001 р. страховий стаж визначається за періоди, коли застрахована особа сплачувала страхові внески. Причому не було обмеження щодо сплаченої суми (чи з зарплати 100 грн, чи з 1000 грн, чи 10000 грн), чого не скажеш про страховий стаж, який накопичується з 01.01.2011 р.

Так, відповідно до ст. 7 Закону №2240, страховий стаж — це період, протягом якого особа підлягала соціальному страхуванню та за який щомісяця сплачено нею та роботодавцем страхові внески в сумі, не меншій за мінімальний страховий внесок.

Як відомо, мінімальний страховий внесок становить приблизно 37% (залежно від класу професійного ризику) від розміру мінімальної зарплати (ст. 1 Закону №2464), тому дуже важливо попередити працівників, а особливо тих, хто працює на умовах неповного робочого часу (інвалідів тощо), про те, що в разі коли у них зарплата за фактично відпрацьований час у місяці не досягатиме розміру мінімальної зарплати (відповідно і сума внеску буде меншою), цей місяць до страхового стажу входитиме обмежено — відповідно до тих днів, у які вони працювали. Винятком при формуванні страхового стажу є періоди отримання страхових виплат з Державного реєстру соціального страхування — лікарняні, декретні, допомога з безробіття тощо (крім пенсій). Тобто якщо працівник частину місяця працював, а частину місяця хворів, а загальний нарахований дохід (зарплата + лікарняні) не досягає розміру, при якому буде сплачено мінімальний страховий внесок, то цей місяць все одно потрапить до страхового стажу, оскільки в ньому є період отримання страхової виплати з реєстру.

Розрахунок страхового стажу

Нагадаємо, що страховий стаж, як визначено п. 9 ст. 2 і ч. 1 ст. 7 Закону №2240, — це період (строк), протягом якого особа підлягає загальнообов'язковому державному соціальному страхуванню у зв'язку з тимчасовою втратою працездатності і за який щомісяця сплачено страхові внески (нею, роботодавцем) у сумі, не меншій за мінімальний страховий внесок.

До страхового стажу зараховується і загальний трудовий стаж особи до введення в дію Закону №2240 (ч. 2 ст. 7 Закону №2240), тобто до 1 січня 2001 року. Розмір допомоги з тимчасової непрацездатності відповідно до ст. 37 Закону №2240 залежить від страхового стажу (див. таблицю 1).

Таблиця 1

Розмір допомоги з ТВП залежно від страхового стажу

|

Страховий стаж

|

Розмір допомоги, відсотків

|

| До 5 років |

60

|

| Від 5 до 8 років |

80

|

| Понад 8 років |

100

|

| Незалежно від страхового стажу: — особи, віднесені до категорій 1 — 4 осіб, які постраждали внаслідок Чорнобильської катастрофи; — один з батьків або особа, яка їх замінює, що здійснюють догляд за хворою дитиною віком до 14 років, яка постраждала від Чорнобильської катастрофи; — ветерани війни та особи, на яких поширюється дія Закону «Про статус ветеранів війни, гарантії їх соціального захисту»; — особам, віднесеним до жертв нацистських переслідувань відповідно до Закону України «Про жертви нацистських переслідувань»; — донорам, які мають право на пільгу, передбачену статтею 10 Закону України «Про донорство крові та її компонентів» |

100

|

У листі від 04.02.2011 р. №04-29-196 фахівці ФСС з ТВП, посилаючись на ч. 7 Закону №2240, нагадують, що страховий стаж обчислюється в місяцях, і наводять формулу для обчислення страхового стажу, якщо сума сплачених за відповідний місяць страхових внесків менша за мінімальний страховий внесок:

ТП = Св : В ,

де: ТП — тривалість періоду, що зараховується до страхового стажу та визначається у місяцях;

Св — сума єдиного внеску на загальнообов'язкове державне соціальне страхування, сплаченого за відповідний місяць;

В — мінімальний розмір страхового внеску за відповідний місяць.

Тобто якщо працівник працює на 0,75 окладу в розмірі мінімальної заробітної плати, то, пропрацювавши рік, він набуде лише 9 місяців страхового стажу. Якщо ж працівник працює на 0,5 окладу, а його оклад, скажімо, 2500 грн, то працівникові зарахується рік страхового стажу. Адже розмір ЄСВ від 1250 грн більший від мінімального, що розраховується з мінімальної зарплати (з 01.04.2011 р. — 960 грн).

Складніше, якщо працівник має кілька місць роботи. Якщо працівник працює, скажімо, за двома місцями роботи на 0,5 окладу, то він матиме право на повний місяць страхового стажу. Звичайно, в такому разі слід до розрахунку лікарняного додати довідку про заробіток та сплату страхових внесків за сумісництвом.

До страхового стажу прирівнюється трудовий стаж, набутий працівником за час роботи на умовах трудового договору (контракту) до набрання чинності цим Законом (мається на увазі Закон №2464). Отже, для тих працівників, тривалість страхового стажу яких станом на 1 січня 2011 року дорівнює або перевищує 8 років, що підтверджується записом у трудовій книжці, а також тих, хто згідно з чинним законодавством має право на оплату листків непрацездатності у розмірі 100% незалежно від тривалості страхового стажу (що підтверджується відповідними документами), питання щодо обчислення страхового стажу не виникає.

Зверніть увагу: час догляду за дитиною до 3 років з 1 січня 2011 року до страхового стажу не зараховується, оскільки у цей період ЄСВ до ПФУ не сплачується (до 01.01.2011 р. час перебування жінки у допологовій і післяпологовій відпустках та у відпустці по догляду за дитиною до 3 років зараховувався до страхового стажу), див. лист ФСС з ТВП від 04.05.2011 р. №04-29-1068.

Зазначимо, що в листі від 28.08.2009 р. №04-06/К-158з-216 фахівці ФСС з ТВП роз'яснювали, які документи підтверджують страховий стаж: «Підтвердженням страхового стажу застрахованої особи, крім трудової книжки, є довідки з попередніх місць роботи працівника про заробітну плату, з якої сплачувалися страхові внески до Фонду соціального страхування з тимчасової втрати працездатності, а також документи (листки непрацездатності, відомості про нарахування допомоги по тимчасовій непрацездатності та вагітності і пологах із зазначенням періодів, за які надавалися страхові виплати, накази про надання відпустки по догляду за дитиною до досягнення нею трирічного віку, довідки про періоди одержання виплат за окремими видами загальнообов'язкового державного соціального страхування тощо), що підтверджують періоди, впродовж яких застрахованою особою страхові внески не сплачувались, але які відповідно до Закону №2240 зараховуються до страхового стажу».

У листі від 04.02.2011 р. №04-29-196 ФСС з ТВП роз'яснює, що у заяві-розрахунку за формою, затвердженою постановою правління Фонду від 22.12.2010 р. №26, необхідно зазначати нараховану суму допомоги без зменшення на обов'язкові утримання. Після того як кошти від ФСС з ТВП надійдуть на спецрахунок, страхувальник перераховує з них ПДФО і ЄСВ. Таку ж позицію висвітлено в листі Мінпраці від 18.02.2011 р. №1742/0/14-11/18: «...частина цих (отриманих від ФСС з ТВП) коштів має бути утримана в рахунок сплати податку на доходи фізичних осіб, єдиного внеску на загальнообов'язкове державне соціальне страхування та інших платежів, які відповідно до законів України утримуються з цих виплат і за утримання яких роботодавець несе відповідальність згідно із законодавством України».

Тобто з суми коштів, отриманих від ФСС з ТВП, можна і треба перерахувати і ПДФО, і ЄСВ, й інші обов'язкові платежі (наприклад аліменти).

Випадки виплати лікарняних

Приклад 2. Безпроблемний випадок.

Працівник хворів до 5 днів, загальне захворювання. Усі ці дні непрацездатності за первинним листком припали на оплату за рахунок коштів роботодавця. Останній за місяць нарахував суму допомоги, зарплату і все разом виплатив у встановлені строки виплати зарплати. Бухгалтерський та податковий облік подано у таблиці 2.

Таблиця 2

Нарахування зарплати та лікарняних (за умовами прикладу 2)

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано заробітну плату за місяць |

91 (92, 93)

|

661

|

2500,00

|

—

|

2500,00*

|

|

2.

|

Нарахована сума лікарняних за 5 днів хвороби |

91 (92, 93)

|

661

|

500,00

|

—

|

500,00*

|

|

3.

|

Утримано ЄСВ 3,6% із суми нарахованої заробітної плати: 3,6% х 2500 грн = 90 грн і 2% із суми лікарняних: 2% х 500 грн = 10,00 грн |

661

|

65/ЄСВ

|

100,00

|

—

|

—

|

|

4.

|

Утримано податок на доходи з нарахованої заробітної плати і лікарняних ((2500 + 500) — 100) х 15% |

661

|

641/ПДФО

|

435,00

|

—

|

—

|

|

5.

|

Нараховано роботодавцем ЄСВ (37% на суму місячної заробітної плати 2500 грн — 925,00 грн і 33,2% на суму лікарняних 500 грн — 166 грн) |

91 (92, 93)

|

65/ЄСВ

|

1091,00

|

—

|

1091,00**

|

|

6.

|

Перераховано ЄСВ і ПДФО (100 + 435 + 1091) |

65/ЄСВ, 641/ПДФО

|

311

|

1626,00

|

—

|

—

|

|

7.

|

Виплачено за місяць зарплату і лікарняні |

661

|

301

|

2465,00

|

—

|

—

|

| * Пункт 142.1 ПКУ з урахуванням п. 138.8 — витрати на оплату праці працівника виробничого цеху належать до собівартості виготовлених та реалізованих товарів, виконаних робіт, наданих послуг за датою визнання доходу, див. п. 138.4 ПКУ. ** Витрати з ЄСВ, сплаченого платником податку від суми витрат на оплату праці працівників, відносяться до складу витрат платника податку (п. 143.1 ПКУ). Так, витрати на сплату ЄСВ від витрат на оплату праці працівника виробничого цеху належать до собівартості виготовлених та реалізованих товарів, виконаних робіт, наданих послуг (п. 138.9 ПКУ). |

||||||

Приклад 3. Iдеальний випадок.

Працівниця була на лікарняному по догляду за хворою дитиною 10 днів. Усі дні оплачує Фонд, фінансування відбулося вчасно — до виплати зарплати за цей місяць.

За місяць працівниці нараховано зарплату 2500 грн та лікарняні 500 грн, кошти на виплату яких вже є на окремому поточному рахунку підприємства. З огляду на те, що на окремий поточний рахунок надійшли кошти з урахуванням ПДФО та ЄСВ, які у вигляді утримань становлять загальну суму допомоги, підприємство обчислює окремо ПДФО та ЄСВ із зарплати та лікарняних і подає до банку розрахункові документи окремо для кожного рахунка:

1) нарахована зарплата 2500 грн, з яких сума ПДФО за ставкою 15% становить 361,50 грн і сума ЄСВ 3,6% — 90,00 грн. Нарахування на ФОП становлять 37% — 925,00 грн;

2) нарахована сума лікарняних 500 грн, з яких сума ПДФО за ставкою 15% становить 73,50 грн і сума ЄСВ 2% — 10,00 грн. Нарахування на лікарняні становлять 33,2% — 166,00 грн.

Сплативши всі обов'язкові податки та внески, підприємство з двох рахунків отримує до каси кошти для виплати зарплати та лікарняних. Для уникнення запитань під час перевірки бухгалтер розподілила виплату на два документи: зарплату виплатили на підставі відомості, а лікарняні видали за окремим видатковим касовим ордером. Бухгалтерський та податковий облік для цього випадку подано у таблиці 3.

Таблиця 3

Нарахування зарплати та лікарняних (за умовами прикладу 3)

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано заробітну плату за місяць |

91 (92, 93)

|

661/ЗПЛ

|

2500,00

|

—

|

2500,00 (п. 142.1 ПКУ)

|

|

2.

|

Нараховано суму лікарняних по догляду за хворою дитиною за рахунок коштів Фонду соціального страхування |

652 (48)

|

661/ЛIК

|

500,00

|

—

|

—

|

|

3.

|

Отримано фінансування від Фонду на спеціальний рахунок |

311/СПЕЦ

|

652 (48)

|

500,00

|

—

|

—

|

|

4.

|

Утримано ЄСВ 3,6% із суми нарахованої заробітної плати |

661/ЗПЛ

|

65/ЄСВ

|

90,00

|

—

|

—

|

|

5.

|

Утримано ЄСВ 2% із суми лікарняних |

661/ЛIК

|

65/ЄСВ

|

10,00

|

—

|

—

|

|

6.

|

Утримано податок на доходи з нарахованої заробітної плати |

661/ЗПЛ

|

641/ПДФО

|

361,50

|

—

|

—

|

|

7.

|

Утримано податок на доходи з нарахованої суми лікарняних |

661/ЛIК

|

641/ПДФО

|

73,50

|

—

|

—

|

|

8.

|

Нараховано роботодавцем ЄСВ (37% на суму місячної заробітної плати і 33,2% на суму лікарняних) |

91 (92, 93)

|

65/ЄСВ

|

1091,00

|

—

|

1091,00 (п. 143.1 ПКУ)

|

|

9.

|

Перераховано ЄСВ і ПДФО з основного рахунка на виплату зарплати |

65,

641/ПДФО |

311/ОСН

|

451,50

|

—

|

—

|

|

10.

|

Перераховано ЄСВ і ПДФО з окремого поточного (спеціального) рахунка на виплату лікарняних |

65,

641/ПДФО |

311/СПЕЦ

|

83,50

|

—

|

—

|

|

11.

|

Виплачено за місяць зарплату з основного рахунка |

301

661/ЗПЛ |

311/ОСН

301 |

2048,50

|

—

|

—

|

|

12.

|

Виплачено за місяць лікарняні з окремого поточного (спеціального) рахунка |

301

661/ЛIК |

311/СПЕЦ

301 |

416,50

|

—

|

—

|

Зверніть увагу, що в обліку на субрахунку 661 вводиться аналітика для розмежування видів нарахувань: зарплати (ЗПЛ) та лікарняних (ЛIК). На деяких підприємствах для нарахування лікарняних ввели субрахунок 663, що також може бути (див. приклад 4).

Iз роз'яснень ДПАУ (див. лист від 19.01.2011 р. №697/6/17-0715) зрозуміло таке:

1) лікарняні з метою обкладення ПДФО розглядаються як дохід, що складається з двох частин — оплати перших 5 днів тимчасової непрацездатності (календарні дні) за рахунок коштів роботодавця та допомоги з тимчасової непрацездатності, яка виплачується за рахунок коштів ФСС з ТВП або ФСС НВВ;

2) лікарняні включаються до складу місячного оподатковуваного доходу платника податку (пп. 165.1.1 ПКУ);

3) оскільки лікарняні, як ті, що виплачуються за рахунок працедавця, так і ті, що виплачуються за рахунок фондів, мають на меті компенсувати втрату заробітної плати (доходу) у разі настання страхового випадку (тимчасової непрацездатності), то ДПАУ, як і раніше, схильна з метою обкладення ПДФО прирівнювати їх до зарплати;

4) оскільки лікарняні з метою обкладення ПДФО — це зарплата, то їх сума враховується при визначенні граничної суми доходу, що дає право на отримання ПСП. Тобто право на застосування ПСП до лікарняних у 2011 р. збереглося.

Розгляньмо на прикладі, як саме відбувається оподаткування лікарняних.

Приклад 4. Працівник адміністративного апарату надав листок непрацездатності, оформлений згідно з вимогами чинного законодавства у червні 2011 р. Період тимчасової непрацездатності — з 27.05.2011 р. до 05.06.2011 р., тобто 10 календарних днів, що за графіком роботи підприємства становило 8 робочих днів. На перші 5 календарних днів припадало 5 робочих днів, 3 робочі дні повинен оплатити ФСС з ТВП.

Бухгалтер підприємства розрахував середньоденну зарплату — 50,00 грн.

Зарплата за травень становить 830,00 грн, за червень 1000,00 грн. Відповідно, сума лікарняних за травень 2011 р. — 5 х 50,00 = 250,00 грн, за червень 2011 р. — 3 х 50,00 = 150,00 грн. Працівник користується ПСП у розмірі 100% — 470,50 грн. Бухгалтерський та податковий облік для цього випадку подано у таблиці 4.

Таблиця 4

Нарахування зарплати та лікарняних (за умовами прикладу 4)

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано лікарняні за рахунок працедавця |

92

|

663

|

250,00

|

—

|

250,00 (п. 142.1 ПКУ)

|

|

2.

|

Нараховано лікарняні за рахунок ФСС з ТВП |

48

|

663

|

150,00

|

—

|

—

|

|

3.

|

Нараховано зарплату за червень 2011р. |

92

|

661

|

1000,00

|

—

|

1000,00 (п. 142.1 ПКУ)

|

|

4.

|

Донараховано ЄСВ на зарплату за травень 2011 р. від суми лікарняних: 250,00 х 33,2% = 83,00 грн |

92

|

65/ЄСВ

|

83,00

|

—

|

83,00 (п. 143.1 ПКУ)

|

|

5.

|

Нараховано ЄСВ на зарплату за червень 2011 р. від суми лікарняних: 150,00 х 33,2% = 49,80 грн; від зарплати: 1000,00 х 37% (умовно) = 370,00 грн |

92

|

65/ЄСВ

|

419,80

|

—

|

419,80 (п. 143.1 ПКУ)

|

|

6.

|

Утримано ЄСВ із лікарняних: за травень 2011 р.: 250,00 х 2% = 5,00 грн за червень 2011 р.: 150,00 х 2% = 3,00 грн |

663

|

65/ЄСВ

|

8,00

|

—

|

—

|

|

7.

|

Утримано ЄСВ із зарплати за червень 2011 р.: 1000,00 х 3,6% = 36,00 грн |

661

|

65/ЄСВ

|

36,00

|

—

|

—

|

|

8.

|

Доотримано ПДФО за травень 2011 р. (830,00 + 250,00 — 29,88 — 5,00 — 470,50) х 0,15 = 86,19 грн. За умови що з працівника за травень був утриманий ПДФО (830,00 — 29,88 — 470,50) х 0,15 = 49,44 грн, то доутримано: 86,19 — 49,44 = 36,75 грн |

661

|

641/ПДФО

|

36,75

|

—

|

—

|

|

9.

|

Утримано ПДФО за червень 2011 р. із зарплати: (1000,00 — 36,00 — 470,50) х 0,15 = 74,03 грн |

661

|

641/ПДФО

|

74,03

|

—

|

—

|

|

10.

|

Утримано ПДФО за червень 2011 р. з лікарняного: (150,00 — 3,00) х 0,15 = 22,05 грн |

663

|

641/ПДФО

|

22,05

|

—

|

—

|

|

11.

|

Сплачено до бюджету і до ПФУ: 83,00 + 419,80 + 5,00 + 36,00 + 36,75 + 74,03 = 654,58 грн |

65/ЄСВ

641/ПДФО |

311

|

654,58

|

—

|

—

|

|

12.

|

Виплачено зарплату за червень 2011 р. |

661

|

301

|

889,97

|

—

|

—

|

|

13.

|

Отримано лікарняні від ФСС з ТВП на спецрахунок |

311/1

|

48

|

150,00

|

—

|

—

|

|

14.

|

Сплачено до бюджету і до ПФУ: 3,00 + 22,05 = 25,05 грн |

65/ЄСВ

641/ПДФО |

311/1

|

25,05

|

—

|

—

|

|

15.

|

Виплачено лікарняні за рахунок підприємства та за рахунок ФСС з ТВП |

663

663 |

301

301 |

208,25

124,95 |

—

|

—

|

Найпоширеніші випадки. Про описані вище випадки мріє кожен бухгалтер, бо всі суми та умови ідеально описують механізм фінансування, і, здавалося б, це не викликає жодних запитань. Але на практиці кожен окремий лікарняний має свою історію, періоди захворювання, середні зарплати і загалом різні місячні доходи, які підпадають під ставки 15% та 17% для утримання ПДФО із обмеженням у 9410 грн і вище, які підпадають під різні ставки ЄСВ 3,6% та 2% до обмеження 14400 грн (до 01.10.2011 р.).

Такі умови нарахувань зарплати та лікарняних виводять у розрахунковий листок працівника складні розрахунки, через те що ні Мінпраці, ні Фонд, ні НБУ, ні ПФУ не дозволяють (не дають) об'єднати виплату зарплати та лікарняних на одному рахунку для спрощення сплати дорученнями обчислених єдиних сум ПДФО та ЄСВ із зарплати та лікарняних. А якщо додати до всього цього ще несвоєчасне отримання фінансування від Фонду, яке надходить на окремий рахунок підприємства після дня виплати зарплати, залишок невиплачених страхових коштів переходить на наступний місяць, тим самим утворюючи у підприємства заборгованість, яка, по суті, виникла не з його вини!

Сьогодні практика свідчить, що більшість малих та середніх підприємств мають працівників, у яких стійкий імунітет і які не хворіють довше 5 днів, бо треба працювати, хворіти ніколи. Можливо, такий ефект намагались отримати розробники Закону №2464, бо саме завдяки йому було встановлено такі шокуючі умови виплати страхових коштів застрахованим особам. Менше звернень від підприємств на оплату лікарняних — менша розтрата коштів з Державного реєстру соціального страхування, на які, до речі, мають повне право всі застраховані особи, бо вони сплачували, сплачують і сплачуватимуть страхові внески зі своїх доходів!

На великих підприємствах бухгалтери та програмісти самостійно розробляють окремі механізми та розрахунки сум ПДФО та ЄСВ, сум доходів до виплати окремо за основним та спеціальним рахунками. Наразі можемо рекомендувати обчислювати всі окремі суми ПДФО, ЄСВ та суми допомоги «до виплати» власноруч, окремо, під час виплати страхових коштів, можливо, застосовуючи пропорційність сум у коефіцієнті до нарахування та виплати.

Як нарахувати й отримати страхову виплату за сумісництвом?

Як і раніше, працівник спершу подає лікарняний за основним місцем роботи, а потім, як зазначено ч. 1 ст. 51 Закону №2240, копію заповненого листка непрацездатності, завірену підписом керівника та печаткою підприємства, подає до бухгалтерії підприємства, де він працює за сумісництвом. За місцем роботи за сумісництвом, як і за основним місцем роботи, бухгалтер нараховує страхову виплату і подає заяву-розрахунок до районної дирекції ФСС з ТВП для отримання матеріального забезпечення. Під час обчислення середньої заробітної плати для нарахування допомоги по тимчасовій непрацездатності за місцем роботи за сумісництвом слід виходити з того, що сумарна заробітна плата, з якої розраховуються страхові виплати, за місяцями розрахункового періоду за основним місцем роботи та за місцем (місцями) роботи за сумісництвом не може перевищувати розмір максимальної величини (граничної суми) заробітної плати (доходу), оподатковуваного доходу (прибутку), з яких сплачуються страхові внески до фондів загальнообов'язкового державного соціального страхування (абзац 5 п. 21 Порядку №1266).

Такої ж думки дотримується Мінпраці у листах від 23.11.2007 р. №653/020/99-07 та від 07.08.2008 р. №447/020/99-08.

Тобто навіть якщо кваліфікований спеціаліст працював у 5 місцях і в червні 2011 року сумарно заробив, приміром, 25000 грн, при розрахунку середньої зарплати дохід червня буде для виплати страхового відшкодування враховано лише в сумі 14400 грн. Але наголосимо, що за кожним місцем праці — як за основним, так і за сумісництвом — ЄСВ справляється з доходу в межах 15 мінімальних зарплат. Отже, якщо згідно з вищенаведеним прикладом працівник заробив за основним місцем праці 10000,00 грн і за 4-ма місцями праці за сумісництвом по 3750,00 грн (сумарно 25000 грн), то ЄСВ буде нараховано і сплачено з 25000,00 грн.

Середньоденний дохід для обрахунку допомоги визначається за той же період, що й за основним місцем праці (ч. 3 п. 21 Порядку №1266). Якщо за основним місцем праці в розрахунковому періоді застрахована особа не працювала, то розрахунковим періодом будуть фактично відпрацьовані місяці за місцем праці за сумісництвом (ч. 4 п. 21 Порядку №1266).

Приклад 5. Бухгалтер Богдан С. Б., яка працює за основним місцем роботи на ТзОВ «Добробут» (страховий стаж понад 8 років) з 1 грудня 2010 року працевлаштувалась за сумісництвом у ТзОВ «Моноліт». З 1 до 11 квітня 2011 р. вона хворіла, кількість робочих днів, що припадають на час хвороби, — 7. Працівниця подала до бухгалтерії копію заповненого листка непрацездатності, завірену підписом керівника, печаткою підприємства, та довідку про нараховану за останні 6 місяців зарплату з основного місця роботи. Розраховуємо належну їй суму страхової виплати (див. таблицю 5).

Таблиця 5

Розрахунок лікарняних за сумісництвом

|

Місяці розрахункового періоду

|

Відпрацьо-вано днів в розрахунковому періоді на ТзОВ «Добробут»

|

Нарахована зарплата за місяць за основним місцем роботи у ТзОВ «Добробут»

|

Нарахова-на зарплата за сумісництвом у ТзОВ «Моноліт»

|

Максимальна величина ФОП, у межах якої справляються страхові внески

|

Виплати, які беруть участь в розрахунку середньоденної зарплати за сумісництвом

|

Середньоденна зарплата за сумісництвом

|

| Жовтень 2010 р. |

21

|

4500,00

|

—

|

—

|

—

|

—

|

| Листопад 2010 р. |

22

|

4500,00

|

—

|

—

|

—

|

—

|

| Грудень 2010 р. |

23

|

5000,00

|

4400,00

|

13830,00

|

4400,00

|

—

|

| Січень 2011 р. |

19

|

8000,00

|

6500,00

|

14115,00

|

6115,00

|

—

|

| Лютий 2011 р. |

20

|

9000,00

|

4500,00

|

14115,00

|

4500,00

|

—

|

| Березень 2011 р. |

22

|

9000,00

|

4500,00

|

14115,00

|

4500,00

|

—

|

| Всього: |

127

|

40000,00

|

19900,00

|

х

|

19515,00

|

232,32 (19515,00 : 84), де 84 — кількість днів роботи за сумісництвом)

|

За сумісництвом працівниці буде нараховано 1626,24 грн, у тому числі за рахунок підприємства — 696,96 грн (3 х 232,32) і за рахунок ФСС з ТВП — 929,28 грн (4 х 232,32).

Як підприємцям отримати допомогу

Реєструємось у ФСС з ТВП — добровільно. Якщо підприємець, який перебуває на спрощеній системі оподаткування, хоче мати право на страхові виплати, він повинен укласти договір добровільної участі у системі загальнообов'язкового державного соціального страхування. Положеннями пункту 2 статті 5 та частини третьої статті 6 Закону №2240 передбачено, що особи, які займаються підприємницькою діяльністю, мають право на матеріальне забезпечення та соціальні послуги за умови сплати страхових внесків до Фонду соціального страхування з тимчасової втрати працездатності відповідно до чинного законодавства.

Підприємці — платники ЄП до 1 січня 2011 року були застрахованими у Фонді особами, оскільки відповідно до ч. 7 п. 2 Указу №727 частина сплачуваного ними єдиного податку (11%) сплачувалась органами Держказначейства на обов'язкове соціальне страхування.

З 1 січня 2011 року, тобто з дня набрання чинності Законом №2464, суб'єкти підприємницької діяльності, які обрали спрощену систему оподаткування відповідно до ст. 2 Прикінцевих положень, нараховують, обчислюють та сплачують єдиний внесок не менший ніж 34,7% від мінімальної зарплати. Увага! Тільки при сплаті страхового внеску у розмірі 36,6% приватний підприємець матиме право на страхові послуги від ФСС з ТВП (лікарняні, декретні, путівки).

Отже, якщо приватний підприємець слушно вважає ФСС з ТВП найнадійнішим страховим фондом, то він повинен звернутися з відповідною заявою до органів Пенсійного фонду і укласти договір про добровільну участь у системі загальнообов'язкового державного соціального страхування. Договір укладається на термін не менше одного року. Згідно з частиною другою ст. 631 ЦКУ договір про добровільну участь у системі загальнообов'язкового державного соціального страхування набирає чинності з дня його підписання (див. Роз'яснення ПФУ від 12.03.2011 р. №4612/03-30, ч. 4 ст. 10 Закону №2464, лист ФСС з ТВП від 12.03.2011 р. №01-16-489).

Скільки слід платити. Для підприємців, які добровільно зареєструвалися платниками внеску з ТВП, єдиний внесок встановлюється у розмірі 36,6% від бази оподаткування, що передбачено ч. 3 п. 11 ст. 8 Закону №2464 (33,2% до ПФУ, 1,5% до ФБ та 1,9% до ФСС з ТВП). База оподаткування визначається добровільно застрахованими особами самостійно, тобто мінімально в розмірі мінімальної зарплати, що передбачено ч. 5 п. 1 ст. 1 Закону №2464, максимальна величина бази нарахування єдиного внеску дорівнює п'ятнадцяти розмірам прожиткового мінімуму для працездатних осіб (відповідно до ч. 4 п. 1 ст. 1 Закону №2464).

Тобто підприємець сплачуватиме в межах:

1) від 344,41 грн до 5166,09 грн (відповідно 36,6% від 941 грн та від 14115,00) у першому кварталі 2011 року;

2) від 351,36 грн до 5270,40 грн (відповідно 36,6% від 960,00 грн та від 14400,00 грн) у другому та третьому кварталах 2011 року;

3) від 360,51 грн до 5407,65 грн (відповідно 36,6% від 985,00 грн та від 14775,00 грн) в жовтні та листопаді 2011 року;

4) від 367,46 грн до 5511,96 грн (36,6% від 1004,00 грн та від 15060,00 грн) у грудні 2011 року.

Тому фізична особа — підприємець, яка сплачує єдиний податок, матиме право на матеріальне забезпечення за рахунок коштів Фонду за страховими випадками, які настали з 01.01.2011 р., лише в разі сплати єдиного внеску (у тому числі відрахувань на загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності) та з моменту укладання договору про добровільну участь — лист ФСС з ТВП від 12.03.2011 р. №01-16-489.

Як підприємцеві отримати страхову виплату?

У листах ФСС з ТВП наголошується, що лише за умови сплати страхових внесків підприємець може отримати матеріальне забезпечення та соціальні послуги. Як же розраховуватиметься середньоденний дохід для розрахунку страхової виплати? Такий розрахунок проводиться шляхом ділення суми оподатковуваного доходу, з якого сплачувалися внески, на календарну кількість днів розрахункового періоду (п. 8 Порядку №1266).

Для підприємців — платників ЄП , які не розраховують оподатковуваного доходу, сума місячного оподатковуваного доходу — це сума, зазначена в договорі про добровільну участь, з якої сплачувалися страхові внески (п. 3 додатка 3 до Iнструкції №21-5).

Звертатися до ДПА за жодною довідкою підприємцеві не треба (див. відповідь на запитання 1 у листі ФСС з ТВП від 16.03.2011 р. №01-16-506).

На жаль, поки що немає роз'яснень, які саме документи слід подати до Фонду для отримання страхового відшкодування.

На думку редакції, звертаючись до ФСС з ТВП до моменту отримання додаткових роз'яснень, підприємець подасть:

— заяву з проханням надати страхове забезпечення згідно з лікарняним;

— сам лікарняний;

— копію страхового свідоцтва (за його наявності). Якщо таке свідоцтво підприємець ще не виробив, то в районному ПФУ слід заповнити анкету на виготовлення свідоцтва, там же видадуть довідку, що страхове свідоцтво виробляється (термін виготовлення близько 3 місяців);

— копію договору про добровільну участь у системі загальнообов'язкового державного соціального страхування;

— довідку з ПФУ про сплату ЄСВ (або копії платіжних доручень про сплату ЄСВ за розрахунковий період).

А отримати кошти підприємець може лише через установи банку в безготівковому порядку (таку відповідь на третє запитання надано в листі ФСС з ТВП від 12.03.2011 р. №01-16-489).

РОЗРАХУНОК ЛІКАРНЯНИХ І ДЕКРЕТНИХ

Одразу зазначимо, що розрахунок сум лікарняних і декретних подібний, різниця лише в тому, що сума лікарняного залежить від страхового стажу (до 5 років, від 5 до 8 років та понад 8 років сплати страхових внесків), тимчасом як сума декретних від страхового стажу не залежить і сплачується у розмірі 100%.

Розрахунковий період, за яким визначається середня зарплата

Звичайним розрахунковим періодом для застрахованих осіб (включаючи працюючих неповний робочий день чи неповний робочий тиждень) є шість місяців, що передують місяцю, в якому настала тимчасова непрацездатність. У листі ФСС з ТВП від 13.05.2011 р. №04-29-1157 зазначено, що час простою не з вини працівника не виключається з розрахункового періоду і відповідно оплата за цей час простою враховується при обчисленні середньої заробітної плати для розрахунку допомоги по тимчасовій непрацездатності (див. на с. 96).

Докладніше див. таблицю 6.

Таблиця 6

Розрахунковий період, за яким обраховується середня зарплата

|

Період роботи перед місяцем настання страхового випадку

|

Розрахунковий період згідно з п. 3 Порядку №1266

|

| Не менше повних 6 календарних* місяців | Включає 6 календарних місяців перед настанням хвороби** |

| Менше 6 календарних місяців | Включає повністю відпрацьовані місяці перед настанням хвороби |

| Менше повного календарного місяця | За фактично відпрацьований час |

| * Мається на увазі, що календарний місяць триває з першого до першого числа, тобто з 1 січня до 31 січня, з 1 лютого до 28 лютого тощо. ** На підприємствах з сезонним характером виробництва — 12 календарних місяців перед настанням хвороби. |

|

Середньоденна чи середньогодинна зарплата

Згідно з п. 14 Порядку №1266 середньоденна заробітна плата обчислюється шляхом ділення нарахованої за розрахунковий період заробітної плати, з якої сплачувалися страхові внески, на кількість відпрацьованих днів у розрахунковому періоді. Це стандартний випадок.

Але Постановою №1332 нормативний документ щодо нарахування лікарняних доповнено пунктом 15, де сказано: якщо облік робочого часу ведеться в годинах, а також якщо або в місяцях розрахункового періоду, або в періоді, за який виплачується допомога, встановлюється неповний робочий день, для розрахунку застрахованій особі допомоги з тимчасової непрацездатності та оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця застосовується середньогодинна заробітна плата.

Які виплати враховують при обчисленні середньої зарплати

Відповідь на це запитання знаходимо у п. 7 Порядку №1266: середня заробітна плата обчислюється виходячи з нарахованої зарплати за видами виплат, що включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати (у т. ч. у натуральній формі), які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону про оплату праці, та підлягають обкладанню ПДФО. Також при обчисленні середньої заробітної плати для забезпечення допомогою з тимчасової непрацездатності враховуються всі види заробітної плати у межах граничної суми місячної заробітної плати за відпрацьований час, на яку нараховуються страхові внески на загальнообов'язкове державне соціальне страхування (ст. 53 Закону №2240).

I тут маємо неузгодженість. Відпусткові — це виплати за невідпрацьований час, але вони підлягають обкладенню і ПДФО, і єдиним соцвнеском. З цього приводу є роз'яснення Мінпраці, надане у листі від 05.06.2008 р. №295/020/99-08 (лист не новий, але за аналогією він може застосовуватись і сьогодні), де сказано: «Перелік витрат за невідпрацьований час, які не включаються до розрахунку страхових виплат, зазначено у підпункті 2.2.12 Iнструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13.01.2004 р. №5... Не повинні включатися до розрахунку також виплати за час, протягом якого працівник не працював, але за ним зберігався середній заробіток, обчислений відповідно до постанови Кабінету Міністрів України від 08.02.95 р. №100 (оплата всіх видів відпусток)».

Пункт 9 Порядку №1266 також говорить, що дохід для обчислення середньої заробітної плати включається у межах максимальної величини заробітної плати, з якої сплачується єдиний соціальний внесок (якщо підприємство має фінансові ресурси для покриття втрати частини заробітної плати працівникам за час хвороби у розмірах, що перевищують максимальну величину, то воно може це зробити, але за рахунок власного прибутку. Це право має бути врегульоване у колдоговорі підприємства або у трудовому договорі з працівником).

Розрахунок страхового стажу

Нагадаємо, що страховий стаж, як визначено п. 9 ст. 2 Закону №2240, це період, за який сплачено страхові внески. До страхового стажу зараховується загальний трудовий стаж особи до набрання чинності Законом №2240 (ч. 2 ст. 7 Закону №2240), тобто до 1 січня 2001 року. Розмір допомоги з тимчасової непрацездатності, відповідно до ст. 37 Закону №2240, залежить від страхового стажу (див. таблицю 1).

Як надається допомога по вагітності та пологах

Механізм обчислення середньої заробітної плати для розрахунку допомоги по вагітності та пологах з 15 грудня 2009 року змінено. З цієї дати згідно з п. 14 Порядку №1266 середньоденна заробітна плата обчислюється шляхом ділення нарахованої за розрахунковий період заробітної плати, з якої сплачувалися страхові внески, на кількість календарних днів за розрахунковий період. Відповідно за календарні, а не робочі дні розраховуватиметься сума допомоги по вагітності та пологах (п. 20 Порядку №1266). Тобто при обрахунку допомоги згідно з внесеними змінами до Порядку №1266 враховуватимуться і суми відпусткових, і оплата простою не з вини працівника, оскільки з цих виплат сплачуються страхові внески. Святкові та неробочі дні не треба виключати із складу календарних днів, за які обчислюється середній заробіток для виплати допомоги по вагітності та пологах. Зазначимо, що сума відпусткових, на відміну від порядку їхньої фактичної виплати, розподіляється пропорційно до часу, що припадає на дні відпустки у відповідному місяці (як при визначенні страхових внесків, так і при здійсненні розрахунку середньої заробітної плати).

Для нарахування допомоги має значення:

1) термін лікарняного, зазначений у листку непрацездатності;

2) заробіток за 6 місяців перед настанням страхового випадку.

Лікарняні по вагітності та пологах повністю оплачуються ФСС з ТВП.

Розрахунковий період, за яким визначається середня заробітна плата

Розрахунковим періодом для застрахованих осіб (включаючи працюючих неповний робочий день чи неповний робочий тиждень) є шість місяців, що передують місяцю, в якому подано лікарняний у зв'язку з вагітністю та пологами (з першого до першого числа)

У Порядку №1266 (абз. 3 п. 14) чітко зазначено, що кількість календарних днів у розрахунковому періоді зменшується лише на дні:

1) тимчасової непрацездатності;

2) відпустки для догляду за дитиною до досягнення нею трирічного віку або шестирічного віку за медичним висновком. Якщо працівниця відпрацювала менше ніж 6 місяців, але більше календарного місяця, то розрахунковим періодом будуть фактично відпрацьовані календарні місяці (з першого до першого числа), в яких сплачено страхові внески.

Змінами, внесеними до пункту 6 Порядку №1266, установлено, що, якщо застрахована особа працювала менше ніж календарний місяць, середня заробітна плата для розрахунку допомоги по вагітності та пологах має обчислюватися з нарахованої заробітної плати, але не вище за розмір середньої заробітної плати за всіма видами економічної діяльності (за даними Держкомстату)1, що склалася у відповідному регіоні в місяці, що передує місяцю, в якому настав страховий випадок, та не нижче за розмір мінімальної заробітної плати.

1 Держкомстат публікує дані про середню зарплату на сайті ukrstat.gov.ua.

Які виплати враховуються при обчисленні середньої зарплати

На це запитання знаходимо відповідь у п. 7 Порядку №1266. Середня заробітна плата обчислюється виходячи з нарахованої заробітної плати за видами виплат, що включають основну та додаткову заробітну плату, інші заохочувальні та компенсаційні виплати (у тому числі в натуральній формі), які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону про оплату праці, та підлягають обкладанню податком з доходів фізичних осіб. Тобто виплати за невідпрацьований час (відпусткові, простої не з вини працівника, див. лист ФСС з ТВП від 13.05.2011 р. №04-29-1157) відтепер враховуються при розрахунку декретних. Нагадаємо, що це виплати згідно з пп. 2.2.12 Iнструкції №5:

1) оплата, а також суми грошових компенсацій у разі невикористання щорічних (основної та додаткових) відпусток та додаткових відпусток працівникам, які мають дітей, у розмірах, передбачених законодавством;

2) оплата додаткових відпусток (понад тривалість, передбачену законодавством), наданих відповідно до колективного договору;

3) оплата додаткових відпусток у зв'язку з навчанням та творчих відпусток;

4) оплата додаткових відпусток, що надаються відповідно до Закону України «Про статус і соціальний захист громадян, які постраждали внаслідок Чорнобильської катастрофи»;

5) суми заробітної плати, що зберігаються за основним місцем роботи працівників, за час їхнього навчання з відривом від виробництва в системі підвищення кваліфікації та перепідготовки кадрів;

6) суми, нараховані особам, які проходять навчання (підготовку) для роботи на щойно введених у дію підприємствах за рахунок коштів, передбачених у загальних кошторисах будівництва;

7) оплата спеціальної перерви в роботі у випадках, передбачених законодавством, оплата пільгового часу неповнолітнім;

8) оплата працівникам, які залучаються до виконання державних або громадських обов'язків, якщо вони виконуються в робочий час;

9) оплата працівникам-донорам днів обстеження, здавання крові та відпочинку, що надаються після кожного дня здавання крові або днів, приєднаних за бажанням працівника до щорічної відпустки;

10) оплата, що зберігається за працівником, який підлягає медичному огляду, за основним місцем роботи за час перебування в медичному закладі на обстеженні;

11) оплата простоїв не з вини працівника.

Одноразові виплати, як і раніше, враховуються пропорційно до відпрацьованого часу.

Ще раз нагадаємо: відповідно до п. 9 Порядку №1266 дохід для обчислення середньої заробітної плати включається у межах максимальної величини заробітної плати, з якої сплачується ЄСВ.

Оподаткування допомоги по вагітності та пологах

Відповідно до п. 1 ст. 50 Закону №2240 допомога по вагітності та пологах надається як за основним місцем роботи, так і за сумісництвом. Щоб отримати таку допомогу за сумісництвом, працівниці слід подати заяву, копію листка непрацездатності, згідно з яким надається допомога, завірену підписом керівника і печаткою за основним місцем роботи, а також довідку про середню заробітну плату за основним місцем роботи. Якщо застрахована особа працює на кількох роботах за сумісництвом, для призначення допомоги по вагітності та пологах працівниця подає довідки про середню зарплату за всіма місцями роботи за сумісництвом.

Сумарний розмір зарплати, з якої обчислюється допомога, за місяцями розрахункового періоду за основним місцем роботи та за сумісництвом не може перевищувати розмір максимальної величини місячної заробітної плати (доходу), з якої сплачуються страхові внески із загальнообов'язкового державного соціального страхування. Надається така допомога у 2011 році, як і раніше, за рахунок коштів ФСС з ТВП.

Пп. 165.1.1 ПКУ передбачено, що «до загального місячного (річного) оподатковуваного доходу платника податку не включаються такі доходи: ...сума державної та соціальної матеріальної допомоги, державної допомоги у вигляді адресних виплат та надання соціальних і реабілітаційних послуг відповідно до закону, житлових та інших субсидій або дотацій, компенсацій (включаючи грошові компенсації інвалідам, на дітей-інвалідів при реалізації індивідуальних програм реабілітації інвалідів), винагород і страхових виплат, які отримує платник податку з бюджетів та фондів загальнообов'язкового державного соціального страхування та у формі фінансової допомоги інвалідам з Фонду соціального захисту інвалідів згідно із законом…». Отже, у ПКУ, а саме у розділі IV, звільнення від оподаткування допомоги по вагітності та пологах прямо не передбачено. А оскільки допомога по вагітності та пологах так само, як і допомога з тимчасової втрати працездатності (лікарняні), компенсує втрату заробітної плати (доходу), а лікарняні тим самим пп. 165.1.1 ПКУ включено до оподатковуваного доходу фізосіб, то перед податковими агентами постало природне запитання: чи утримувати з допомоги по вагітності та пологах ПДФО?

У листах (Комітету ВРУ від 23.02.2011 р. №04-27/108 та ДПАУ від 04.03.2011 р. №6326/7/17-0717) два державні органи надають роз'яснення з цього приводу. Точніше, Комітет ВРУ з питань податкової та митної політики наводить свою точку зору, а ДПАУ доводить цю точку зору до підвідомчих податкових органів і нас, платників податку.

Комітет ВРУ з питань податкової та митної політики вважає, що, як і раніше, допомогу по вагітності та пологах до складу оподатковуваного доходу фізособи включати не треба. Свою точку зору він обґрунтовує тим, що вичерпний перелік страхових випадків, за якими застрахованій особі надаються лікарняні, встановлено ст. 35 Закону №2240. Випадку вагітності та пологів у цьому переліку немає (також див. розділ «Сплата податку на доходи фізичних осіб»).

Приклад 6. Працівниця принесла за основним місцем роботи заяву про виплату допомоги і листок непрацездатності, оформлений згідно з вимогами чинного законодавства, 30.03.2011 р. У листку непрацездатності зазначено період — 126 календарних днів, на які працівниці слід надати відпустку по вагітності та пологах (п. 1 ст. 38 Закону №2240).

Відбулося засідання комісії з соціальних питань, на якому було оформлено протокол із рішенням надати працівниці цю допомогу у розмірі 100% від середньої заробітної плати.

Бухгалтерія, отримавши протокол і листок непрацездатності, обчислила середню заробітну плату працівниці згідно з Порядком №1266. Середньоденна зарплата працівниці становить 70,00 грн. Отже, сума допомоги по вагітності та пологах, яка належиться працівниці, становитиме 70,00 х 126 = 8820,00 грн.

Відповідно до ст. 21 Закону №2240 і Порядку №26 виплата допомоги по вагітності та пологах відбувається тільки після отримання коштів на спецрахунок працедавця. Кошти на спецрахунок ФСС з ТВП перераховує на підставі заяви-розрахунку, що містить інформацію про нараховані страхувальником застрахованим особам суми матеріального забезпечення за їх видами.

Після надходження суми коштів, зазначених у заяві-розрахунку, на рахунок страхувальника останній зобов'язаний виплатити допомогу по вагітності та пологах у строки, визначені у ст. 52 Закону №2240, а саме: у найближчий строк, установлений для виплати заробітної плати. Бухгалтерський та податковий облік наведено у таблиці 7).

Таблиця 7

Бухгалтерський та податковий облік виплати допомоги по вагітності та пологах (за умовами прикладу 6)

|

№ з/п

|

Зміст господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Нараховано допомогу по вагітності та пологах |

48 (652)

|

663

|

8820,00

|

—

|

—

|

|

2.

|

Отримано фінансування від ФСС з ТВП |

311/СПЕЦ

|

48 (652)

|

8820,00

|

—

|

—

|

|

3.

|

Виплачено допомогу по вагітності та пологах із каси |

663

|

301

|

8820,00

|

—

|

—

|

ЗМІНИ ЩОДО СТРАХОВИХ ВИПЛАТ ВІД ФСС НВВ

Постановою ФСС НВВ від 30.11.2010 р. №331 внесено зміни до Порядку призначення, перерахування та проведення страхових виплат, затвердженого постановою правління ФСС НВВ від 27.04.2007 р. №24 (далі — Порядок №24). Що саме змінилося у цьому порядку — розглянемо у цій частині розділу на прикладах.

1 Постанова правління ФСС НВВ від 30.11.2010 р. №33 «Про затвердження Змін до Порядку призначення, перерахування та проведення страхових виплат». Набрала чинності з 01.01.2011 р.

Уточнення щодо добровільно застрахованих осіб

Згідно зі ст. 11 Закону №1105 добровільно від нещасного випадку можуть застрахуватися:

1) особи, які забезпечують себе роботою самостійно. Це, зокрема, особи, які займаються адвокатською, нотаріальною, творчою та іншою діяльністю, пов'язаною з отриманням доходу безпосередньо від цієї діяльності. Сюди також відносяться члени фермерського господарства, особистого селянського господарства, якщо вони не є найманими працівниками;

2) громадяни — суб'єкти підприємницької діяльності.

Постановою №33 внесено уточнення до Порядку №24, у якому сказано, що особам, які в установленому законом порядку добровільно застрахувалися від нещасного випадку, у разі настання страхового випадку страхові виплати призначаються робочими органами виконавчої дирекції ФСС НВВ. Але таке уточнення лише розширило норму, передбачену п. 2.5 Порядку №24, яка діяла й раніше: «допомога добровільно застрахованій особі призначається робочим органом виконавчої дирекції Фонду, у якому вона зареєстрована, починаючи з шостого дня тимчасової непрацездатності, пов'язаної з нещасним випадком на виробництві або професійним захворюванням». Ця норма, як бачимо, стосується тільки виплат лікарняних. За іншими виплатами, передбаченими ст. 21 Закону №1105, такими як одноразова допомога та пенсії, добровільно застраховані особи раніше зверталися за тією самою адресою, але це не було прямо прописано у Порядку №24.

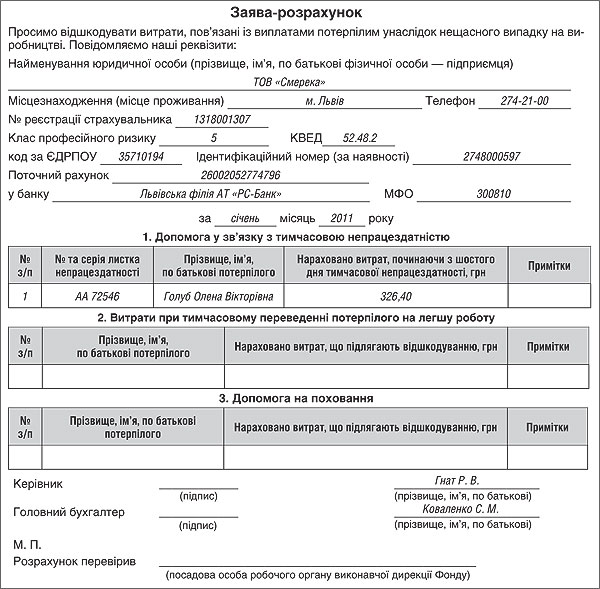

Зміни щодо порядку отримання коштів від Фонду

З 1 січня 2011 р. ФСС НВВ на підставі спеціальної заяви-розрахунку виділяє кошти для здійснення страхувальником виплати:

1) допомоги у зв'язку з тимчасовою непрацездатністю потерпілого;

2) доплати до середнього заробітку, який потерпілий мав до ушкодження здоров'я, при тимчасовому переведенні його на легшу роботу.

Раніше роботодавець виплачував їх за рахунок власних коштів із наступним їх відшкодуванням від ФСС НВВ.

Форма такої спеціальної заяви-розрахунку затверджена новим додатком до Порядку №24. Заява-розрахунок має бути підписана керівником та головним бухгалтером (за наявності), а також завірена печаткою. Така заява-розрахунок складається страхувальником у двох примірниках. Один з них зберігається у страхувальника, а другий — в робочому органі виконавчої дирекції ФСС НВВ за місцезнаходженням страхувальника (див. зразок 2, в якому наводиться приклад заповнення заяви-розрахунку).

Зразок 2

Заява-розрахунок із виплатами потерпілим унаслідок нещасного випадку на виробництві

Таку саму заяву-розрахунок щодо понесених витрат на поховання та пов'язані з цим ритуальні послуги повинен подавати не тільки страхувальник, а й сім'я потерпілого чи інша особа, яка здійснювала поховання у разі смерті потерпілого, якщо вони претендують на відшкодування понесених витрат (п. 7.3 Порядку №24).

Для здійснення відшкодування ФСС НВВ вже понесених витрат до робочого органу виконавчої дирекції ФСС НВВ подаються документи (довідки, рахунки тощо), які підтверджують понесені сім'єю потерпілого або іншими особами витрати на день поховання1. Їх розмір не повинен бути вищим від граничних розмірів витрат на поховання потерпілого та пов'язані з цим ритуальні послуги, які діяли на день поховання.

1 Для управлінь виконавчої дирекції Фонду в АР Крим, областях, мм. Києві та Севастополі.

Робочий орган виконавчої дирекції ФСС НВВ протягом 10 днів з дня подання страхувальником заяви-розрахунку, а також інших документів, перелік яких наведено у пунктах 2.7, 2.8, 5.3, 7.3 Порядку №24 та залежить від страхового випадку:

а) перевіряє правильність нарахування сум, пов'язаних з виплатами;

б) перераховує страхувальнику кошти у сумі, зазначеній у заяві-розрахунку.

У разі виявлення помилок у заяві-розрахунку робочим органом виконавчої дирекції ФСС НВВ заява-розрахунок повертається страхувальнику із зазначенням строку їх виправлення.

При повторному надходженні від страхувальника заяви-розрахунку робочий орган виконавчої дирекції ФСС НВВ вже протягом 3 днів перевіряє виправлені страхувальником помилки та перераховує кошти.

ЩО ПОТРІБНО ЗНАТИ ПРО ВІДПУСТКИ

Бухгалтерам підприємств потрібно знати, яку саме відпустку можна надати тому чи іншому працівникові, та головне — як правильно нарахувати відпусткові в умовах дії Податкового кодексу.

Відпочинок — для кого він?

Право на відпочинок працівників гарантовано Конституцією України (ст. 45), а реалізується воно відповідно до КЗпП (глава V), Закону про відпустки та інших нормативно-правових актів.

Згідно зі ст. 2 Закону про відпустки та ст. 74 КЗпП України, право на відпустку мають громадяни України, а також іноземні громадяни й особи без громадянства, які працюють в Україні і перебувають у трудових відносинах з підприємством незалежно від його форми власності та виду діяльності. Право на відпустку мають і особи, які працюють у фізичної особи за трудовим договором.

А ось громадяни, які працюють за договорами цивільно-правового характеру, не мають права на відпустки, бо такі відносини є цивільними, а не трудовими. На таких осіб не поширюються гарантії, встановлені трудовим законодавством, зокрема щодо права на відпочинок.

Які бувають відпустки

Статтею 4 Закону про відпустки встановлено такі види відпусток:

1) щорічні відпустки: основна відпустка (ст. 6); додаткова відпустка за роботу зі шкідливими та важкими умовами праці (ст. 7); додаткова відпустка за особливий характер праці (ст. 8); інші додаткові відпустки, передбачені законодавством;

2) додаткові відпустки у зв'язку з навчанням (статті 13, 14, 15 і 15-1);

3) творча відпустка (ст. 16);

3-1) відпустка для підготовки та участі в змаганнях (стаття 16-1);

4) соціальні відпустки: відпустка у зв'язку з вагітністю та пологами (ст. 17); відпустка для догляду за дитиною до досягнення нею трирічного віку (ст. 18); відпустка у зв'язку з усиновленням дитини (стаття 18-1); додаткова відпустка працівникам, які мають дітей (ст. 19);

5) відпустки без збереження заробітної плати (статті 25, 26).

Колективним договором (угодою), трудовим договором можуть встановлюватися інші види відпусток (див. ст. 4 Закону про відпустки).

Крім того, згідно зі ст. 9-1 КЗпП та ч. 6 ст. 69 ГКУ, підприємства у межах своїх повноважень та за власні кошти можуть встановлювати додаткові порівняно із законодавством трудові та соціально-побутові пільги для працівників. Це стосується і випадків надання щорічних відпусток більшої тривалості. Такі додаткові пільги мають бути визначені трудовими та колективними договорами.

Розгляньмо особливості надання саме щорічних відпусток.

Як ми зазначали вище, щорічні відпустки поділяються на основні та додаткові. Відмінність між ними полягає у тривалості, підставах та порядку надання.

Щорічна основна відпустка — це відпустка, право на яку має кожен працівник, незалежно від сфери зайнятості, стажу роботи чи умов праці.

А ось право на додаткову відпустку має далеко не кожен. Для її одержання потрібні спеціальні підстави: шкідливі чи важкі умови праці, особливий характер праці тощо.

Як розраховують дні відпустки

Тривалість основної та додаткових відпусток є різною та залежить від багатьох чинників. Проте вона завжди розраховується у календарних днях, незалежно від режимів та графіків роботи на підприємстві (ст. 5 Закону про відпустки).

При розрахунку як тривалості основної відпустки, так і додаткових, святкові та неробочі дні не враховують. Це означає: якщо на той період, на який надається відпустка, припадають святкові та неробочі дні, її тривалість збільшується на кількість таких днів.

В Україні встановлено 10 святкових та неробочих днів (ст. 73 КЗпП):

— 1 січня — Новий рік;

— 7 січня — Різдво Христове;

— 8 березня — Міжнародний жіночий день;

— 1 і 2 травня — День міжнародної солідарності трудящих;

— 9 травня — День Перемоги;

— 28 червня — День Конституції України;

— 24 серпня — День Незалежності України;

— один день (неділя) — Великдень;

— один день (неділя) — Трійця.

Приклад 7. Працівникові надається відпустка тривалістю 24 календарні дні з 8 серпня 2011 року. Тривалість такої відпустки збільшується на один день, тому що 24 серпня є святковим днем.

Зверніть увагу! Вихідні дні (субота, неділя) до тривалості щорічних відпусток включаються як звичайні календарні дні. Тому на кількість вихідних днів, які припадають на період відпустки, відпустка не продовжується.

Слід враховувати, що загальна тривалість щорічних основної та додаткової відпусток не може перевищувати 59 календарних днів, а для працівників, зайнятих на підземних гірничих роботах, — 69 календарних днів (ст. 10 Закону про відпустки).

Як надати щорічну відпустку

Основна щорічна відпустка

Тривалість основної відпустки за відпрацьований рік не може бути меншою ніж 24 календарні дні. Це мінімум, який встановлено у ст. 75 КЗпП та у ст. 6 Закону про відпустки. Виняток становлять сезонні працівники, а також тимчасові працівники (згідно зі списком сезонних робіт і сезонних галузей, затвердженим постановою КМУ від 28.03.97 р. №278), відпустка яким надається пропорційно до відпрацьованого ними часу.

Деякі категорії працівників, які користуються правом на відпустку більшої тривалості, показані у таблиці 8.

Таблиця 8

Тривалість основних щорічних відпусток для деяких категорій працівників

|

№ з/п

|

Категорія працівників

|

Тривалість (у календарних днях)

|

Особливості

|

Нормативний акт, яким встановлено тривалість

|

|

1.

|

Промислово-виробничий персонал вугільної, сланцевої, металургійної, електроенергетичної промисловості, а також зайняті на відкритих гірничих роботах, на роботах на поверхні шахт, розрізів, кар'єрів і рудників, на будівельно-монтажних роботах у шахтному будівництві, на транспортуванні та збагаченні корисних копалин |

24

|

Відпустка збільшується за кожні два відпрацьовані роки на 2 календарні дні, але не може бути більшою за 28 календарних днів | Ч. 2 ст. 6 Закону про відпустки |

|

2.

|

Невоєнізовані працівники гірничорятувальних частин |

24

|

Зі збільшенням на 2 календарні дні при стажі роботи на цьому підприємстві 2 роки і більше, але не більше 28 календарних днів | Ч. 5 ст. 6 Закону про відпустки |

|

3.

|

Працівники, зайняті у розрізах, кар'єрах і рудниках глибиною до 150 м |

24

|

Відпустка збільшується на 4 календарні дні, якщо стаж роботи працівника на цьому підприємстві 2 роки і більше | Ч. 3 ст. 6 Закону про відпустки |

|

4.

|

Iнваліди III групи |

26

|

Ч. 7 ст. 6 Закону про відпустки | |

|

5.

|

Працівники, зайняті на підземних гірничих роботах, у розрізах, кар'єрах, рудниках глибиною 150 м і нижче |

28

|

Незалежно від стажу роботи | Ч. 3 ст. 6 Закону про відпустки |

|

6.

|

Працівники лісової промисловості та лісового господарства, державних заповідників, національних парків, що мають лісові площі, лісомисливських господарств, постійних лісозаготівельних та лісогосподарських підрозділів інших підприємств, а також лісництв |

28

|

Згідно зі Списком, затвердженим постановою КМУ від 09.06.97 р. №570 | Ч. 4 ст. 6 Закону про відпустки |

|

7.

|

Помічники вихователів дошкільних навчальних закладів |

28

|

П. 4 ст. 30 Закону України від 11.07.2001 р. №2628-III «Про дошкільну освіту» | |

|

8.

|

Воєнізований особовий склад гірничорятувальних частин |

30

|

Ч. 5 ст. 6 Закону про відпустки | |

|

9.

|

Iнваліди I і II групи |

30

|

Ч. 7 ст. 6 Закону про відпустки | |

|

10.

|

Державні службовці |

30

(якщо законодавством не передбачено тривалішої відпустки) |

Додатково виплачується допомога на оздоровлення у розмірі середньомісячної заробітної плати. Державним службовцям, які мають стаж роботи у державних органах понад 10 років, надається додаткова оплачувана відпустка тривалістю до 15 календарних днів | Ч. 1 ст. 35 Закону України від 16.12.93 р. №3723-ХII «Про державну службу»; пп. 3 п. 2 постанови КМУ від 13.12.99 р. №2288 |

|

11.

|

Посадові особи органів місцевого самоврядування |

30

(якщо законами України не передбачено тривалішої відпустки) |

Додатково виплачується допомога на оздоровлення у розмірі посадового окладу. Посадовим особам, які мають стаж служби в органах місцевого самоврядування понад 10 років, надається додаткова оплачувана відпустка тривалістю до 15 календарних днів | Ч. 5 ст. 21 Закону України від 07.06.2001 р. №2493-III «Про службу в органах місцевого самоврядування»; пп. 3 п. 2 постанови КМУ від 13.12.99 р. №2288 |

|

12.

|

Прокурори та слідчі прокуратури |

30

|

Ч. 2 ст. 49 Закону України від 05.11.91 р. №1789-ХII «Про прокуратуру» | |

|

13.

|

Військовослужбовці строкової служби, які потерпіли внаслідок Чорнобильської катастрофи |

Не менше 30

|

Без урахування часу проїзду | Ч. 2 ст. 25 Закону від 28.02.91 р. №796 |

|

14.

|

Особи, які працюють (перебувають у відрядженні) на територіях радіоактивного забруднення у зоні посиленого радіологічного контролю |

30

(загальна тривалість до 44 к. д.) |

Надається пропорційно до відпрацьованого на цій території часу без урахування додаткової відпустки, передбаченої законодавством; У будь-якому разі тривалість щорічної відпустки працівника не повинна бути меншою за 24 к. д. |

Ст. 47 Закону №796 |

|

15.

|

Особи віком до 18 років |

31

|

Ч. 8 ст. 6 Закону про відпустки | |

|

16.

|

Журналісти |

36

|

Додатково мають право на санаторно-курортне лікування за рахунок власників (засновників, співзасновників) засобів масової інформації | Ч. 3 ст. 13 Закону України від 23.09.97 р. №540/97-ВР «Про державну підтримку засобів масової інформації і соціальний захист журналістів» |

|

17.

|

Педагогічні працівники професійно-технічних навчальних закладів і установ професійно-технічної освіти |

Не менше 42

|

Згідно з Порядком, затвердженим постановою КМУ від 14.04.97 р. №346 | Ч. 1 ст. 47 Закону України від 10.02.98 р. №103/98-ВР «Про професійно-технічну освіту» |

|

18.

|

Керівні працівники навчальних закладів та установ освіти, навчальних (педагогічних) частин (підрозділів) інших установ і закладів, педагогічні, науково-педагогічні працівники та наукові працівники |

До 56

|

У порядку, затвердженому постановою Кабінету Міністрів України від 14.04.97 р. №346 | Ч. 6 ст. 6 Закону про відпустки |

Додаткові щорічні відпустки

Додаткові щорічні відпустки працівник може використати або одночасно з основною відпусткою, або окремо від неї. Таке право працівника закріплено у ст. 10 Закону про відпустки. Згідно з тією самою статтею щорічні основна й додаткові відпустки повинні надаватися працівникові, як правило, у межах відповідного робочого року працівника. Нагадаємо, таким роком для працівника вважається проміжок часу, що за тривалістю дорівнює календарному року, але розраховується з дня прийняття його на роботу.

Категорії працівників, які мають право на додаткові щорічні відпустки, а також умови праці, які дають на це підстави, див. у таблиці 9.

Таблиця 9

Тривалість основних щорічних додаткових відпусток для деяких категорій працівників

|

№ з/п

|

Категорія працівників

|

Тривалість (у календарних днях)

|

Особливості

|

Нормативний акт, яким встановлено тривалість

|

|

Щорічна додаткова відпустка за роботу зі шкідливими і важкими умовами праці

|

||||

|

1.

|

Працівники, зайняті на роботах, пов'язаних із негативним впливом на здоров'я шкідливих виробничих факторів згідно зі Списком, наведеним у додатку 1 до постанови КМУ від 17.11.97 р. №1290 |

До 35

|