- Єдиний соціальний внесок

- Реєстрація платників єдиного внеску

- Платники, розміри і сплата єдиного внеску

ЄДИНИЙ СОЦІАЛЬНИЙ ВНЕСОК

З нового року кардинально змінилися правила нарахування внесків на державне соціальне страхування. Відтепер замість чотирьох різних внесків за різними ставками до чотирьох різних фондів слід сплачувати один, — але й далі за різними ставками, а кошти розподіляються між різними фондами. Тож запровадження єдиного соціального внеску не надто полегшило роботу бухгалтера, а якщо врахувати незвичність нових правил, неважко і взагалі розгубитися.

Новий закон: п'ятий соціальний

Отже, з 01.01.2011 р. порядок нарахування та сплати єдиного соціального внеску (далі — ЄСВ) регулює Закон №2464. Відповідальність за його виконання покладено на Пенсійний фонд України. При цьому інші чотири соціальні закони залишаються чинними, а саме:

1) Закон України від 09.07.2003 р. №1058-IV «Про загальнообов'язкове державне пенсійне страхування»;1

1 Увага, ч. 1-9 ст. 106 Закону, що встановлювала відповідальність страхувальників, вилучено Законом №2464. Закон №2464 прописав окрему відповідальність за кожним видом соцстрахування за порушення у цих видах страхування.

2) Закон України від 18.01.2001 р. №2240-III «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням»;

3) Закон України від 02.03.2000 р. №1533-III «Про загальнообов'язкове державне соціальне страхування на випадок безробіття»;

4) Закон України від 23.09.99 р. №1105-XIV «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності».

Тобто маємо п'ять законів, які потрібно виконувати (і це ще не всі, адже на підході ще закон про запровадження в Україні обов'язкового медичного страхування). На реалізацію норм Закону №2464 Пенсійний фонд України розробив чимало постанов (див. розділ «Нормативна база»).

Але головна мета Закону №2464 — запровадження в Україні єдиної системи соціального страхування для всіх застрахованих осіб. Отже, для цього створюється Реєстр соцстрахування.

Реєстр соцстрахування

Головною ідеєю Закону №2464 є Реєстр соцстрахування (а не просте запровадження єдиного внеску, його нарахування, сплата, звітність та відповідальність), який уже з 01.01.2011 р. об'єднує в одному інформаційному фонді (базі) всю необхідну інформацію для поетапної реалізації в Україні єдиної системи соціального страхування. Згідно з термінами, які подає Закон №2464 у статті 1, Реєстр соцстрахування — це організаційно-технічна система, призначена для накопичення, зберігання та використання інформації про збір та ведення обліку єдиного внеску на загальнообов'язкове державне соціальне страхування, його платників та застрахованих осіб, що складається з реєстру страхувальників та реєстру застрахованих осіб. Тобто Реєстр соцстрахування створюється для забезпечення:

1) ведення обліку платників та застрахованих осіб у сфері загальнообов'язкового державного соцстрахування та їхньої ідентифікації;

2) накопичення, зберігання та автоматизованої обробки інформації про сплату платниками єдиного внеску та про набуття застрахованими особами права на отримання страхових виплат за окремими видами загальнообов'язкового державного соцстрахування;

3) нарахування та обліку виплат за окремими видами загальнообов'язкового державного соцстрахування.

Реєстр страхувальників, крім основних інформаційних відомостей про роботодавця, також виділяє окремо інформацію про кількість працівників за кожну звітну дату, які працювали за трудовими договорами або договорами цивільно-правового характеру (виконували роботи, надавали послуги), а також зобов'язання за нарахованими та сплаченими сумами єдиного внеску. Відомості про страхувальника зберігаються у реєстрі страхувальників протягом п'яти років з моменту зняття його з обліку в органах Пенсійного фонду.

Реєстр застрахованих осіб — це автоматизований банк відомостей, створений для ведення єдиного обліку фізичних осіб, які підлягають загальнообов'язковому державному соціальному страхуванню, і складається він із трьох частин:

— у першій (умовно-постійна) зазначається інформація про фізичну особу, а саме її П. I. Б., ідентифікаційний номер, дата народження і смерті, громадянство, стать, паспортні дані, телефон за згодою;

— у другій наводиться інформація про загальний страховий стаж, розмір заробітної плати та суми сплачених соціальних внесків, необхідні для розрахунку та призначення всіх видів соціальної допомоги;

— у третій — здійснення виплат за окремими видами загальнообов'язкового державного соціального страхування.

Перший і другий розділи картки фізичної особи заповнюються на підставі даних, що надають, зокрема, і роботодавці у своїй щомісячній персоніфікованій звітності.

Забігаючи наперед, зазначимо, що у новій персоніфікованій звітності роботодавці подають щомісяця щодо кожної застрахованої особи у розрахунковій таблиці 6 додатка 4 такі дані:

— прізвище, ім'я та по батькові працівника;

— ідентифікаційний номер;

— громадянство;

— стать.

Постійний доступ до інформації про кожного страхувальника та застраховану особу в Реєстрі соцстрахування матимуть усі районні, міські, міжміські (а також головні) відділення ПФУ, ФСС НВВ, ФСС на випадок безробіття та ФСС з ТВП. Підприємства також зможуть отримувати інформацію з Реєстру соцстрахування, але тільки за письмовим зверненням до ПФУ.

Пенсійний фонд формує та веде Реєстр соцстрахування, який складається з реєстру страхувальників та реєстру застрахованих осіб. Про реєстр страхувальників Закон пише у ст. 19, а про реєстр застрахованих осіб — у ст. 20.

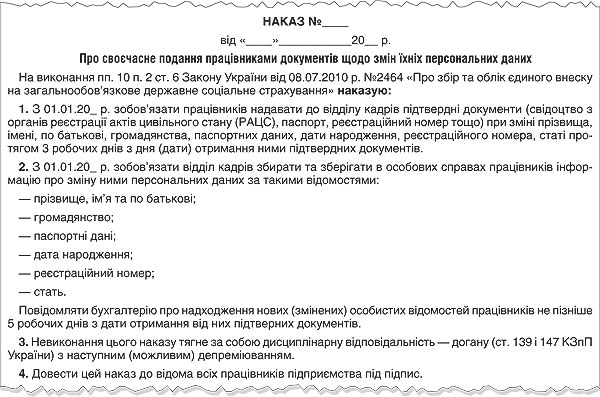

Як зазначає пп. 10 п. 2 ст. 6 Закону №2464, з 01.01.2011 р. роботодавець зобов'язаний повідомляти Пенсійний фонд про зміну відомостей, що вносяться до Реєстру соцстрахування, про застраховану особу, на користь якої він сплачує єдиний внесок, у 10-денний строк після надходження таких відомостей.

Оскільки з 2011 року пунктом 1 ст. 26 Закону №2464 запроваджується адмінвідповідальність для посадових осіб роботодавців за подання недостовірних відомостей, що використовуються у держреєстрі, а також інших відомостей, передбачених цим Законом (а саме: від 8 до 15 н. м. д. г., тобто від 136 до 255 грн на підставі ст. 165-1 КпАП), то дуже важливим для роботодавця є своєчасний збір відомостей від працівників про зміну їхніх особистих даних (які зазначаються у персоніфікованій звітності щомісяця), а саме:

1) прізвище, ім'я та по батькові працівника;

2) реєстраційний номер облікової картки (ідентифікаційний номер);

3) громадянство;

4) стать.

Про це кожен роботодавець зазначає у наказі (розпорядженні) та зобов'язує відділ кадрів збирати цю інформацію, а працівників — своєчасно надавати всі необхідні документи до відділу кадрів (див. зразок).

Зразок

Сподіваємося, підготувати такий наказ буде неважко, враховуючи описані вище подробиці. А для спонукання працівників виконувати норми наказу радимо прописати у ньому ж дисциплінарну відповідальність працівників (ст. 139 і 147 КЗпП).

Для чого використовується інформація з Реєстру? Як передбачено п. 6 ст. 20 Закону №2464, відомості про страховий стаж та зарплату (дохід, грошове забезпечення), розмір сплаченого єдиного внеску та інші дані, що містяться у реєстрі застрахованих осіб, використовуються для обчислення та призначення страхових виплат за загальнообов'язковим державним соцстрахуванням.

Дані до реєстру, зміни та уточнення до них вносять на підставі звітів про нарахування єдиного внеску, що подаються страхувальниками (п. 2.5 Положення №22-1). Зокрема, для цього потрібно заповнити окремою порцією таблицю 5 додатка 4, додати Ярлик додатка 4 і звітувати Пенсійному фонду про зміну П. I. Б. або реєстраційного номера працівника (див. розділ «Звітність та відповідальність»).

Посвідчення застрахованих осіб

У 2000 — 2001 роках, коли набрав чинності Порядок №1306, усі підприємства почали оформлювати та подавати до Пенсійного фонду анкети застрахованих осіб — працівників, після отримання яких фонд почав видавати страхові свідоцтва (ламіновані, зеленого кольору) таким застрахованим особам. У пункті 2 згаданого Порядку вже тоді, 10 років тому, було передбачено: «Страхове свідоцтво є єдиним для всіх видів загальнообов'язкового державного соціального страхування документом суворої звітності, що підтверджує право застрахованої особи на одержання послуг та матеріального забезпечення за загальнообов'язковим державним соціальним страхуванням». Як бачимо, норми давнього нормативного документа перегукуються з нормами ст. 22 Закону №2464.

Відповідно до п. 17 Порядку №1306, працівник повинен надати під час оформлення на роботу страхове свідоцтво.

Так сталося, що більшість бухгалтерів забули про обов'язок подавати до Пенсійного фонду анкети на всіх тих нових працівників, які не отримували страхових свідоцтв!

Як пише п. 2.6 Положення №22-1, взяття на облік застрахованих осіб, внесення змін та уточнень щодо відомостей, внесених до реєстру застрахованих осіб, здійснюються органами Пенсійного фонду за місцем постійного проживання застрахованих осіб або за місцем отримання доходів на підставі Порядку №1306. Додатком до цього Порядку є анкета, що її роботодавець заповнює на працівників, які не мають страхового свідоцтва.

Оскільки страхові свідоцтва так і не вдалося використати за призначенням останні 10 років, Закон №2464 робить спробу номер два: щоб отримати страхову виплату, з 01.01.2011 р. застрахована особа зобов'язана надати страхове свідоцтво (у т. ч. роботодавцю).

Але у листі ФСС з ТВП від 01.03.2011 р. №01-16-345 зазначається: «Відсутність страхового свідоцтва не може бути підставою для відмови у призначенні матеріального забезпечення застрахованій особі або відмови у фінансуванні страхувальника-роботодавця» (див. розділ «Виплата лікарняних та відпускних»).

РЕЄСТРАЦІЯ ПЛАТНИКІВ ЄДИНОГО ВНЕСКУ

Розглянемо постанови ПФУ про порядок взяття на облік та зняття з обліку в органах Пенсійного фонду України платників єдиного внеску і про ведення Фондом обліку єдиного внеску.

Взяття на облік

Порядком №21-6 окремо прописується порядок взяття та зняття з реєстрації для юридичних осіб і підприємців (розділи 2 і 5), окремо — для відокремлених підрозділів (розділи 3 і 6).

Взяття на облік юридичних осіб здійснюється управліннями ПФУ в районах, містах і районах у містах за місцезнаходженням юридичної особи (за місцем проживання — для фізосіб-підприємців). Підставою є відомості з реєстраційної картки на проведення державної реєстрації юридичної особи, надані державним реєстратором згідно із Законом про держреєстрацію. Взяття на облік відбувається не пізніше наступного робочого дня з дня отримання зазначених відомостей органами ПФУ.

У день отримання зазначених відомостей Пенсійний фонд надсилає відомості про юридичних осіб та фізичних осіб — підприємців до відповідного робочого органу виконавчої дирекції Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України. ФСС НВВ приймає рішення про віднесення до класу професійного ризику виробництва юридичної особи або фізичної особи — підприємця та не пізніше наступного робочого дня надсилає Пенсійному фонду відповідне повідомлення.

У разі незгоди зі встановленим розміром єдиного внеску платник ЄСВ протягом 10 робочих днів з дня надходження повідомлення про взяття на облік має право звернутися до Пенсійного фонду з письмовою заявою про зміну розміру єдиного внеску.

У разі отримання органами Пенсійного фонду відомостей з реєстраційної картки на проведення державної реєстрації змін до установчих документів юридичної особи із зазначенням номера та дати внесення відповідного запису до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців платникові ЄСВ надсилається нове повідомлення про взяття на облік юридичної особи — платника єдиного внеску з приміткою «Зміни». Якщо зміни до установчих документів юрособи або зміни до відомостей про фізособу-підприємця стосуються зміни основного виду економічної діяльності, то у день отримання зазначених відомостей Пенсійний фонд надсилає їх до відповідного робочого органу виконавчої дирекції Фонду соціального страхування від нещасних випадків. Цей Фонд у разі потреби приймає рішення про віднесення до нового класу професійного ризику виробництва юрособи або фізособи-підприємця. Про встановлення нового розміру єдиного внеску органи Пенсійного фонду надсилають платникові повідомлення за формою згідно з додатком 1 до Порядку №21-6 з приміткою «Зміни».

Якщо змінюється місцезнаходження платника єдиного внеску, Пенсійний фонд за новим місцезнаходженням платника не пізніше наступного робочого дня з дня отримання відомостей від державного реєстратора надсилає запит на переведення до органу Пенсійного фонду, де він перебував на обліку. Орган Пенсійного фонду за попереднім місцезнаходженням платника протягом 5 робочих днів:

1) передає пакет документів1;

1 Картки особових рахунків платника єдиного внеску, акт перевірки в разі її проведення та інші наявні документи про платника єдиного внеску.

2) знімає з обліку платника єдиного внеску з причини «Переведення до іншого територіального органу Пенсійного фонду»;

3) зазначає у справі платника назву органу Пенсійного фонду України, куди переводять платника.

Взяття на облік відокремлених підрозділів юридичних осіб як платників єдиного внеску здійснюється органами ПФУ на підставі відомостей з реєстраційної картки на створення відокремленого підрозділу юридичної особи (наданих державним реєстратором згідно із Законом про держреєстрацію), у разі якщо вони мають окремий баланс і самостійно ведуть розрахунки із застрахованими особами за їх місцезнаходженням. Зверніть увагу: наявність у відокремлених підрозділах окремого балансу, самостійного ведення розрахунків з оплати праці із застрахованими особами та основний вид економічної діяльності такого підрозділу встановлюються посадовою особою Пенсійного фонду шляхом уточнення цих даних безпосередньо з юридичною особою.

У разі виділення окремого балансу у відокремленого підрозділу та самостійного ведення ним розрахунків із застрахованими особами юридична особа повідомляє у десятиденний термін з дня прийняття такого рішення орган Пенсійного фонду за місцезнаходженням такого відокремленого підрозділу. На підставі цього повідомлення органи Пенсійного фонду беруть відокремлений підрозділ на облік. Цю інформацію Фонд надсилає до відповідного робочого органу виконавчої дирекції Фонду соціального страхування від нещасних випадків, який:

1) приймає рішення про віднесення підрозділу до відповідного класу професійного ризику виробництва;

2) не пізніше наступного робочого дня надсилає органу Пенсійного фонду повідомлення про віднесення його до класу професійного ризику виробництва.

Зняття з обліку

У разі отримання від державного реєстратора повідомлення про рішення засновників (учасників) юридичної особи або уповноваженого ними органу щодо припинення юрособи орган Пенсійного фонду в 10-денний термін проводить документальну перевірку платника щодо правильності нарахування та сплати єдиного внеску. На основі акта перевірки платник здійснює остаточні розрахунки.

За наявності заборгованості у платника, державна реєстрація якого припиняється, орган Пенсійного фонду складає у двох примірниках довідку про борг за всіма видами платежів. Один із них надсилає ліквідаційній комісії, другий — правонаступнику, якщо він є.

Орган Пенсійного фонду закриває справу платника єдиного внеску після остаточного погашення ним недоїмки зі сплати єдиного внеску та інших платежів або передачі боргу за місцезнаходженням правонаступника.

Після одержання від державного реєстратора відомостей з реєстраційної картки про державну реєстрацію припинення юридичної особи (або припинення підприємницької діяльності фізособи-підприємця) органи ПФУ знімають з обліку платника єдиного внеску. Це фіксується у журналі обліку платників єдиного внеску та у реєстрі страхувальників. Повідомлення про зняття з обліку безоплатно надсилається поштою з повідомленням про вручення не пізніше наступного робочого дня з дня отримання повідомлення про проведення державної реєстрації припинення юрособи (або припинення підприємницької діяльності фізособи-підприємця).

Облік єдиного внеску в Пенсійному фонді

Документами, на підставі яких здійснюється облік сум нарахованих платежів шляхом занесення інформації про суми, що підлягають сплаті платниками, до карток особових рахунків платників, є:

1) самостійно визначені платником:

а) звіти щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування (далі — єдиний внесок), які подаються платниками до органів ПФУ та на підставі яких здійснюється нарахування єдиного внеску;

б) звіти щодо сум нарахованого збору на обов'язкове державне пенсійне страхування;

2) розраховані відповідним органом Пенсійного фонду:

а) вимога про сплату недоїмки;

б) рішення органу Пенсійного фонду про застосування штрафів та пені;

в) рішення про скасування або зміну раніше прийнятого рішення про нарахування сум штрафів та пені або вимоги про сплату недоїмки внаслідок їх оскарження до органів Пенсійного фонду у встановленому порядку;

г) розрахунки фактичних витрат на виплату та доставку пільгових пенсій;

д) повідомлення про суму витрат на фінансування різниці між сумою пенсії, призначеної відповідно до Закону «Про наукову і науково-технічну діяльність»1, і сумою пенсії, обчисленої відповідно до інших законодавчих актів;

3) рішення судів, що набрали законної сили, про визнання недійсним відповідного рішення органу ПФУ про застосування штрафів, пені, вимоги про сплату недоїмки, скасування раніше нарахованих сум платежів тощо.

Докладний порядок внесення даних про нарахування, зменшення, списання сум платежів прописано у п. 2.3 Порядку №21-2.

Iнформація про надходження сум платежів заноситься до карток особових рахунків платників не пізніше наступного робочого дня з моменту одержання документів, що підтверджують їх сплату.

Органи Пенсійного фонду за бажанням платника звіряють суми, що надійшли за всіма видами платежів (п. 2.6 Порядку №21-2).

В окремих реєстрах надходжень за видами платежів ведеться облік надходження сум платежів з:

1) окремих видів господарських операцій2 (операції з торгівлі ювелірними виробами із золота (крім обручок) платини і дорогоцінного каміння);

1 Закон України від 13.12.91 р. №1977-ХII.

2 Збір на обов'язкове державне пенсійне страхування з операцій купівлі-продажу безготівкової іноземної валюти за гривні з 28.01.2011 р. не справляється відповідно до Закону України від 13.01.2011 р. №2921-VI «Про внесення змін до Закону України «Про збір на обов'язкове державне пенсійне страхування».

2) відчуження легкових автомобілів, крім легкових автомобілів, якими забезпечуються інваліди, та тих автомобілів, які переходять у власність спадкоємцям за законом;

3) купівлі-продажу нерухомого майна, крім випадків, встановлених абзацом першим пункту 9 статті 1 Закону України «Про збір на обов'язкове державне пенсійне страхування»;

4) надання послуг стільникового рухомого зв'язку;

5) регресних вимог;

6) адміністративних штрафів.

Увага! Відповідно до п. 9.2 Порядку №21-2 на 1 січня кожного року органи Пенсійного фонду проводять звіряння розрахунків усіх платників за всіма платежами.

На вимогу платника органи Пенсійного фонду проводять звіряння розрахунків за всіма платежами, які сплачуються платниками за звітний період. За платежами, щодо яких виникли розбіжності, за бажання платника друкуються картки особових рахунків платників.

Звіряння розрахунків оформляють актом, про що робиться відмітка у книзі обліку актів звіряння розрахунків платників, яка ведеться у відділі обліку надходження платежів. Акт звіряння складається у розрізі карток особових рахунків платників у довільній формі з використанням можливості програмного забезпечення.

Якщо сальдо розрахунків за даними платника збігається з даними органу ПФУ, розрахунки на 1 січня вважаються звіреними. Якщо сальдо розрахунків на 1 січня за даними платника не збігається з даними відповідного органу ПФУ, то акт звіряння є підставою для перевірки у порядку, встановленому законодавством.

ПЛАТНИКИ, РОЗМІРИ І СПЛАТА ЄДИНОГО ВНЕСКУ

Стаття 4 Закону №2464 називає платниками всіх: і працівників (громадян України, іноземців, пенсіонерів, інвалідів та ін.), і роботодавців, і СПД-фізосіб, й інші підприємства, яких стосується Закон. База нарахування та розміри ЄСВ зазначені у статтях 7 і 8 Закону №2464.

Визначення видів виплат, що належать до основної, додаткової зарплати та інших заохочувальних та компенсаційних виплат, при нарахуванні ЄСВ передбачено Iнструкцією №5. ЄСВ нараховують у межах максимальної величини бази нарахування ЄСВ, що дорівнює 15 розмірам прожиткового мінімуму для працездатних осіб, установленого законом, на яку нараховується ЄСВ.1

1 З 01.04.2011 р. до 30.09.2011 р. — 14400 грн, з 01.10.2011 р. до 30.11.2011 р. — 14775 грн, з 01.12.2011 р. — 15060 грн.

Як передбачає пп. 4.3.2 Iнструкції №21-5, при визначенні максимальної величини бази нарахування ЄСВ виплати враховуються у такій черговості:

1) спочатку сума нарахованої зарплати за видами виплат, що включають основну та додаткову зарплату, інші заохочувальні та компенсаційні виплати, у т. ч. у натуральній формі, що визначаються відповідно до Закону про оплату праці;

2) потім — сума винагороди за цивільно-правовими договорами;

3) насамкінець — сума допомоги з ТВП.

При цьому розмір ЄСВ застосовується окремо для кожного виду виплат відповідної категорії платників. А застосування максимальної величини при нарахуванні єдиного внеску на суми допомоги з ТВП, оплати щорічної відпустки, період якої перевищує один місяць, здійснюється окремо за кожен місяць (як і в минулі роки).

Треба врахувати умови пп. 4.3.3 Iнструкції №21-5: якщо нарахування зарплати здійснюється за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, такі виплати включаються до зарплати того місяця, в якому були здійснені нарахування (а не за який були здійснені нарахування!).

Порядок сплати ЄСВ передбачено у ст. 9 Закону №2464: нараховані за відповідний базовий звітний період суми ЄСВ сплачуються платниками не пізніше 20-го числа місяця, наступного за базовим звітним періодом, незалежно від виплати зарплати та інших видів виплат, на суми яких нараховується ЄСВ. I роботодавці під час кожної виплати зарплати (доходу), на суми якої (якого) нараховується ЄСВ, одночасно з видачею зазначених сум зобов'язані сплатити нарахований на ці виплати ЄСВ у розмірі, встановленому для таких платників (авансові платежі) (див. таблицю).

Таблиця

Таблиця розмірів ЄСВ, який нараховується залежно від видів доходів

| Фонд оплати праці (п. 2 Iнструкції №5) найманих працівників, у т. ч. іноземців | Роботодавці нараховують та сплачують індивідуальний процент ЄСВ, який залежить від їхнього класу професійного ризику виробництва. Для бюджетних установ — 36,3% |

| Наймані працівники сплачують 3,6% зі суми зарплати | |

| Винагороди фізособам за цивільно-правовими договорами, крім цивільно-правового договору, укладеного з фізособою — підприємцем, якщо роботи (послуги), що виконуються (надаються), відповідають видам діяльності, зазначеним у свідоцтві про держреєстрацію (виписці) їх як підприємців | Підприємства нараховують і сплачують 34,7% на суму винагороди |

| Наймані працівники сплачують 2,6% за рахунок отриманого доходу | |

| Допомога з ТВП (як перші п'ять днів за кошти підприємства, так і решта днів хвороби за кошти ФСС) | Підприємства нараховують і сплачують 33,2% на суму допомоги |

| Наймані працівники сплачують 2% зі суми допомоги | |

| Заробітна плата працівників-інвалідів | Роботодавці нараховують і сплачують 8,41% на ФОП, крім сум лікарняних |

| Працівники-інваліди сплачують 3,6% зі суми зарплати | |

| Лікарняні працівників-інвалідів | Підприємства нараховують і сплачують 33,2% на суму допомоги |

| Працівники-інваліди сплачують 2% зі суми допомоги |

Також треба врахувати умови п. 10 ст. 9 Закону №2464: у разі перерахування сум ЄСВ з рахунка платника на відповідні рахунки ПФУ днем сплати ЄСВ вважається день списання банком або Держказначейством суми платежу з рахунка платника, незалежно від часу її зарахування на рахунок ПФУ. Про «відповідні» (належні) і «невідповідні» (неналежні) рахунки ПФУ видав окрему Постанову №21-1. Враховуючи, що у відділеннях ПФ уже з'явилися переліки розрахункових рахунків, які вражають своєю кількістю (тільки 67 рахунків для сплати ЄСВ із зарплати — для кожного окремого підприємства під свій клас професійного ризику відкрито окремий розрахунковий рахунок для сплати внеску!), ще раз звертаємо увагу читачів на важливий момент: сплачувати внесок слід саме на правильні, відповідні рахунки.

Як і в 2009 — 2010 рр., з січня 2011 року банки здійснюють видачу (перерахування) коштів лише на зарплату за умови одночасного подання платником єдиного внеску розрахункових документів (документів на переказ готівки) про перерахування коштів для сплати сум єдиного внеску.

Суми, сплачені за цими документами, повинні становити не менше 1/3 суми коштів для виплати зарплати, зазначеної у грошових чеках, платіжних дорученнях та інших розрахункових документах. Якщо ж у розрахункових документах або документах на переказ готівки сума єдиного внеску менша за 1/3 суми коштів для виплати зарплати, банки приймають від платників єдиного внеску розрахункові документи (платіжні доручення, грошові чеки тощо) на видачу (перерахування) коштів для виплати зарплати разом з оригіналом довідки-розрахунку, погодженої з Пенсійним фондом України за місцем взяття на облік платника єдиного внеску.

Пунктом 5 Порядку №21-3 передбачено, що за рішенням керівника органу ПФУ довідка про видачу коштів для виплати заробітної плати без перевірки сум сплати єдиного внеску (за формою згідно з додатком 2 до Порядку №21-3) надається:

1) платникам, які звертаються до ПФУ за погодженням довідки-розрахунку, в якій сума перерахування єдиного внеску менша за 1/3 суми коштів на виплату зарплати у зв'язку із застосуванням максимальної величини бази нарахування єдиного внеску;

2) платникам, які протягом попереднього року не допустили порушень законодавства про нарахування та сплату єдиного внеску (внесків на загальнообов'язкове державне пенсійне страхування).

Важливо! Термін дії довідки, що надається платнику єдиного внеску для подання до банку, не повинен перевищувати одного року.

Штрафні санкції, відповідальність

Закон №2464 прописав окрему відповідальність у вигляді штрафів і пені та окрему адмінвідповідальність за кожним видом соцстрахування за порушення у цих видах страхування (див. розділ «Звітність та відповідальність»).

Так, у п. 11 ст. 25 Закону №2464 визначено, що територіальний орган ПФУ застосовує до платника єдиного соціального внеску такі штрафні санкції:

1) у разі ухилення від взяття на облік або несвоєчасного подання заяви про взяття на облік платниками ЄСВ, на яких не поширюється дія Закону про держреєстрацію, — штраф у розмірі 10 н. м. д. г. (170 грн);

2) за несплату (неперерахування) або несвоєчасну сплату (несвоєчасне перерахування) ЄСВ — штраф у розмірі 10% своєчасно не сплачених сум;

3) за донарахування територіальним органом ПФУ або платником своєчасно не нарахованого ЄСВ — штраф у розмірі 5% зазначеної суми за кожен повний або неповний базовий звітний період, за який донараховано таку суму, але не більш як 50% суми донарахованого ЄСВ;

4) за неподання, несвоєчасне подання, подання не за встановленою формою звітності, передбаченої цим Законом, територіальним органом ПФУ — штраф у розмірі 10 н. м. д. г. (170 грн);

5) за неналежне ведення бухгалтерської документації, на підставі якої нараховується ЄСВ, — штраф у розмірі від 8 до 15 н. м. д. г. (від 136 до 255 грн);

6) за несплату, неповну сплату або несвоєчасну сплату суми ЄСВ одночасно з видачею сум виплат (авансових платежів), на які нараховується ЄСВ, — штраф у розмірі 10% таких несплачених або несвоєчасно сплачених сум.

Адмінвідповідальність за порушення Закону №2464

У статті 26 Закону №2464 визначено, що посадові особи несуть адміністративну відповідальність за:

1) порушення порядку нарахування, обчислення і строків сплати ЄСВ;

2) неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо ЄСВ;

3) подання недостовірних відомостей, що використовуються у державному реєстрі, інших відомостей, передбачених цим Законом.

ЛИСТ ФСС З ТВП від 01.03.2011 р. №0x 1-16-345

ПРО НАДАННЯ РОЗ'ЯСНЕНЬ [ЩОДО СВІДОЦТВА ПРО ЗАГАЛЬНООБОВ'ЯЗКОВЕ ДЕРЖАВНЕ СОЦІАЛЬНЕ СТРАХУВАННЯ]

Згідно з частиною четвертою статті 6 Закону України від 18.01.2001 р. №2240 «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» (далі — Закон №2240) передбачено, що особам, які підлягають загальнообов'язковому державному соціальному страхуванню у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням, видається свідоцтво про загальнообов'язкове державне соціальне страхування, яке є єдиним для всіх видів страхування.

Порядок видачі та зразок свідоцтва про загальнообов'язкове державне соціальне страхування затверджуються Кабінетом Міністрів України.

Пунктом 5 Порядку видачі свідоцтва про загальнообов'язкове державне соціальне страхування, затвердженого Постановою Кабінету Міністрів України від 22.08.2000 р. №1306 «Про затвердження Порядку видачі та зразка свідоцтва про загальнообов'язкове державне соціальне страхування» (далі — Порядок №1306), визначено, що реєстрація застрахованих осіб, персоніфікований облік відомостей про них та оформлення свідоцтв про загальнообов'язкове державне соціальне страхування (далі — страхове свідоцтво) здійснюються органами Пенсійного фонду України.

Відповідно до пункту 2 Порядку №1306 страхове свідоцтво є документом суворої звітності, що підтверджує право застрахованої особи на одержання послуг та матеріального забезпечення за загальнообов'язковим державним соціальним страхуванням.

Постановою правління Фонду соціального страхування з тимчасової втрати працездатності від 22 грудня 2010 року №26 було затверджено Порядок фінансування страхувальників для надання застрахованим особам матеріального забезпечення за рахунок коштів Фонду соціального страхування з тимчасової втрати працездатності, який зареєстровано в Міністерстві юстиції України 25 січня 2011 року за №111/18849.

У графі 3 «№ страхового свідоцтва» зворотного боку заяви-розрахунку має вноситися номер страхового свідоцтва, який, відповідно до пункту 7 Порядку №1306, відповідає ідентифікаційному номеру, наданому конкретній фізичній особі як платнику податків та інших обов'язкових платежів.

Враховуючи зазначене, страхувальники-роботодавці, у разі відсутності у застрахованої особи страхового свідоцтва, як виняток, можуть у графі 3 зворотного боку заяви-розрахунку зазначити номер облікової картки застрахованої особи, передбачений пунктом 1.1 Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженого постановою Пенсійного фонду України від 08.10.2010 р. №22-2. За визначенням, наведеним у цьому пункті, номер облікової картки застрахованої особи — це номер персональної облікової картки застрахованої особи, що відповідає ідентифікаційному номеру фізичної особи згідно з ДРФО; для застрахованих осіб, які з релігійних переконань відмовилися від ідентифікаційного номера, про що мають відповідну відмітку у паспорті, зазначаються дані свідоцтва про загальнообов'язкове державне соціальне страхування: серія та номер (NNNXXXXXX — три літери, пробіл, шість цифр); у разі якщо у такої застрахованої особи відсутнє свідоцтво про загальнообов'язкове державне соціальне страхування, зазначаються серія та номер паспорта (БКNNXXXXXX — «БК» — константа, що вказує на реєстрацію за паспортними даними; «NN» — дві українські літери серії паспорта (верхній регістр); «XXXXXX» — шість цифр номера паспорта (з ведучими нулями); для осіб, які не є громадянами України, але працюють на території України та не мають ідентифікаційного номера, зазначаються серія та номер документа, що засвідчує особу.

Звертаємо увагу, що статтею 51 Закону №2240 визначено перелік документів, які є підставою для призначення матеріального забезпечення застрахованим особам, до якого не включено страхове свідоцтво. Таким чином, відсутність страхового свідоцтва не може бути підставою для відмови в призначенні матеріального забезпечення застрахованій особі або відмови у фінансуванні страхувальника-роботодавця.

Просимо довести зазначене роз'яснення до робочих органів відділень Фонду та страхувальників.

В. о. директора Е. УШАКОВ