З 28.01.2011 р. набрав чинності наказ ДПАУ від 24.12.2010 р. №1014, яким затверджено форми податкових декларацій збору за місця для паркування транспортних засобів та туристичного збору. Ці декларації є квартальними звітами, стосуються вони місцевих зборів, а подавати їх доведеться вже за I квартал 2011 р. Розглянемо, як це зробити.

Збір за місця для паркування транспортних засобів

Цей збір сплачують до місцевого бюджету авансовими внесками до 30 числа (включно) кожного місяця кварталу (у лютому до 28 (29) включно) за місцем розташування спеціально відведеного місця для паркування транспортних засобів. Платниками збору є юрособи, їхні філії (відділення, представництва), фізособи-підприємці, які згідно з дозволом сільської, селищної або міської ради організовують та провадять діяльність із забезпечення паркування транспортних засобів на майданчиках для платного паркування та спеціально відведених автостоянках1 (пп. 266.1.1 ПКУ). А перелік спеціальних ділянок, відведених для паркування, затверджується рішенням місцевих рад і має містити відомості щодо місцезнаходження, загальної площі, технічного облаштування, кількості місць для паркування.2

Ставки збору встановлюють за кожен день провадження діяльності із забезпечення паркування транспортних засобів у гривнях за 1 кв. метр площі земельної ділянки, відведеної для організації та провадження такої діяльності, у розмірі від 0,03 до 0,15 відсотка мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року. Конкретний розмір збору на території конкретної територіальної громади визначає відповідна сільська, селищна або міська рада3 (пп. 266.4.1 ПКУ).

1 Правила здійснення такої діяльності затверджено постановою КМУ від 03.12.2009 р. №1342.

2 Наприклад, правила паркування транспортних засобів у Києві затверджено рішенням Київської міської ради від 25.12.2008 р. №1051/1051, розділ XVII. Підпункт 17.3 цього розділу встановлює порядок отримання права на здійснення діяльності з платного паркування транспортних засобів.

3 Наприклад, відповідно до рішення Київської міської ради від 30.12.2010 р. №573/5385, у Києві встановлено такі ставки збору за паркування: у розмірі 0,03 відсотка — у межах третьої зони місцезнаходження паркувальних майданчиків; у розмірі 0,04 відсотка — у межах другої зони місцезнаходження паркувальних майданчиків; у розмірі 0,06 відсотка — в межах першої зони місцезнаходження паркувальних майданчиків.

Суми нарахованих щомісячних авансових внесків не відображають у квартальній податковій декларації (див. приклад), яка подається у строки, передбачені для квартального податкового періоду, тобто протягом 40 днів, наступних за звітним періодом (кварталом, півріччям, трьома кварталами, роком). Подати декларацію за I квартал треба не пізніше 10 травня. Остаточну суму збору, обчислену відповідно до податкової декларації за податковий (звітний) квартал (з урахуванням фактично внесених авансових платежів), сплачують у строки, визначені для квартального податкового періоду (пп. 266.5.1 ПКУ). За I квартал остаточну суму збору слід сплатити не пізніше 20 травня. Таку сплачену остаточну суму збору також не відображають у податковій декларації.

Слід звернути увагу, що платник збору, який має підрозділ без статусу юридичної особи, що провадить діяльність із паркування транспортних засобів на земельній ділянці не за місцем реєстрації такого платника збору, зобов'язаний зареєструвати такий підрозділ як платника збору в органі ДПС за місцезнаходженням земельної ділянки.

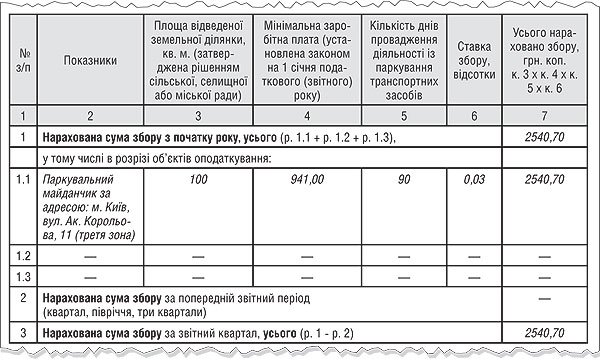

Податкову декларацію зі збору за місця для паркування платник збору складає наростаючим підсумком з початку року.

Як розраховують збір у податковій декларації, показано у прикладі, як заповнюють декларацію, показано на зразку 1. Форму бланка звітності можна скачати на нашому сайті www.dtkt.com.ua в розділі «Бланки».

Зразок 1

Податкова декларація збору за місця для паркування транспортних засобів

Приклад Підприємство має паркувальний майданчик площею 100 кв. м. Протягом звітного I кварталу воно провадило діяльність з надання послуг паркування (90 календарних днів). Ставка збору за паркування становить 0,03% мінімальної зарплати (умовно).

Для того щоб розрахувати суму збору, потрібно знати:

1) площу території (П), на якій за дозволом міської, сільської або селищної ради надаються послуги з паркування. Зверніть увагу: з 01.01.2011 р. збір нараховується не залежно від кількості наданих послуг з паркування або місць для паркування на території паркувального майданчика, а залежно від площі території, яка використовується для провадження такої діяльності. Збір розраховується щодо кожної території окремо, отже, всі їх слід чітко визначити за адресами та іншими ознаками, якщо за однією адресою паркувальних територій кілька;

2) розмір мінімальної зарплати (Рмз), встановленої на 1 січня звітного року. Як відомо, на 01.01.2011 р. розмір мінімальної зарплати становив 941,00 грн;

3) кількість днів, протягом яких підприємство провадило діяльність з надання послуг з паркування (Днк). Зверніть увагу, що не йдеться про кількість днів, протягом яких ці послуги справді надавалися. Отже, навіть за ті дні, коли послуги з паркування фактично не надавалися, збір заплатити доведеться;

4) розмір ставки збору за паркування, встановлений місцевою радою (Стз). У прикладі ми використовуємо умовну ставку 0,03% від мінімальної зарплати.

Знаючи всі ці дані, легко розрахувати суму збору:

П х Рмз х Днк х Стз = 100 х 90 х 941 х 0,03% = 2540,70 грн (колонка 7 рядка 1.1 декларації).

Оскільки на підприємстві, що розглядається у прикладі, тільки один паркувальний майданчик, то сума збору, розрахована за ним, буде відображена у податковій декларації за I квартал 2011 р. у рядку 3 «Нарахована сума збору за звітний квартал, усього» і в рядку 1 «Нарахована сума збору з початку року, усього».

Але оскільки декларацію складають наростаючим підсумком, то вже у II кварталі 2011 р. платник збору заповнюватиме і рядок 2 «Нарахована сума збору за попередній звітний період». I вже у II кварталі у рядку 1 буде відображено суму збору за рік, яка складатиметься зі сум збору, зазначених у рядках 2 і 3.

Ця сама форма податкової декларації може використовуватися і для виправлення помилок у звітності. Якщо платник збору виявив помилку у податковій декларації до закінчення граничного строку її подання, то він може подати нову звітну декларацію, яка скасує попередню. Якщо ж такий граничний строк минув, то платник збору може виправити помилку або шляхом подання уточнюючої податкової декларації, або у поточній податковій декларації. При заниженні суми збору, платник збору повинен буде зазначити суму штрафу 3% — у разі якщо він подає уточнюючу декларацію, і 5% — якщо виправляє помилку у будь-якій звітній декларації за наступні податкові періоди. За наявності недоплати зі збору платник повинен буде самостійно обчислити і зазначити у звітності і суму пені за правилами, встановленими пп. 129.1.2 ПКУ. Для всього цього є відповідні рядки податкової декларації, в яких наведено не лише показники, які платник збору при виправленні помилки повинен записати у звіті, а й відповідні підпункти ПКУ, на які він повинен спиратися при заповненні цих рядків.

У разі уточнення податкових зобов'язань у складі звітної або нової звітної декларації разом із такою декларацією подають перерахунок податкового зобов'язання збору за місця для паркування транспортних засобів, типова форма якого затверджена Наказом №1014. У ньому платник збору визначає, чи призвела помилка, якої він припустився у звіті, до недоплати, чи навпаки, виправлення цієї помилки зменшить податкове зобов'язання.

Крім того, у разі подання уточнюючої декларації, що містить виправлені показники, або у разі уточнення показників раніше поданої податкової декларації у складі звітної або звітної нової декларації за будь-який наступний податковий період платник збору надає пояснення (розкриття) окремих результатів фінансово-господарської діяльності. Типової форми такого пояснення не встановлено, тож форма може бути довільною. Але з назви цього додатка до звіту незрозуміло, що саме, в якому обсязі та стосовно яких окремих результатів своєї діяльності платник збору повинен подати пояснення. Чекатимемо на роз'яснення від ДПАУ з цього приводу.

Туристичний збір

Туристичний збір встановлено статтею 268 ПКУ. Платниками туристичного збору є споживачі, тобто громадяни України, іноземці, а також особи без громадянства, що прибувають на територію адміністративно-територіальної одиниці, на якій діє рішення сільської, селищної та міської ради про встановлення туристичного збору, та отримують (споживають) послуги з тимчасового проживання (ночівлі) із зобов'язанням залишити місце перебування у зазначений строк (пп. 268.2.1 ПКУ).

Не є платниками туристичного збору (пп. 268.2.2 ПКУ):

1) особи, які постійно проживають, у т. ч. на умовах договорів найму, у селі, селищі або місті, радами яких встановлено такий збір;

2) особи, які прибули у відрядження;

3) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого);

4) ветерани війни;

5) учасники ліквідації наслідків аварії на Чорнобильській АЕС;

6) особи, які прибули за путівками та курсовками до санаторіїв та пансіонатів.

Стежити за вчасною сплатою всіма іншими особами туристичного збору ПКУ зобов'язав податкових агентів — як правило, тих осіб, що надають послуги з проживання. Перелік таких осіб на території кожної адміністративно-територіальної одиниці встановлюється рішенням місцевої ради і може включати:

а) адміністрацію готелів, кемпінгів, мотелів, гуртожитків для приїжджих та інших закладів готельного типу, санаторно-курортних закладів;

б) квартирно-посередницькі організації, які скеровують неорганізованих осіб на поселення у будинки (квартири), що належать фізособам на праві власності або на праві користування за договором найму;

в) інших юридичних осіб або фізичних осіб — підприємців, які уповноважені сільською, селищною або міською радою справляти збір на умовах договору, укладеного з відповідною радою.

Базою справляння туристичного збору є вартість усього періоду проживання (ночівлі) за мінусом ПДВ. Ставка встановлюється у розмірі від 0,5 до 1 відсотка, кінцевий розмір ставки встановлюється знову ж таки рішенням місцевої ради.

Податкові агенти справляють збір під час надання послуг, пов'язаних із тимчасовим проживанням (ночівлею), і зазначають суму сплаченого збору окремим рядком у рахунку (квитанції) на проживання. Сплачується збір податковими агентами до місцевих бюджетів авансовими внесками до 30 числа (включно) кожного місяця (у лютому до 28 (29) включно). Остаточну суму збору, обчислену відповідно до податкової декларації за звітний (податковий) квартал (з урахуванням фактично внесених авансових платежів), сплачують у строки, визначені для квартального податкового періоду. Тобто остаточну суму збору слід сплатити протягом 10 календарних днів, наступних за останнім днем граничного строку подання податкової декларації (за I квартал — не пізніше 20 травня). Податкова декларація подається протягом 40 днів по закінченні кварталу (за I квартал — не пізніше 10 травня). Ані суми фактично сплачених авансових внесків, ані сплачену остаточну суму збору в податковій декларації не відображають.

Податковий агент, який має підрозділ без статусу юрособи, що надає послуги з тимчасового проживання (ночівлі) не за місцем реєстрації такого податкового агента, зобов'язаний зареєструвати такий підрозділ як податкового агента туристичного збору в органі ДПС за місцезнаходженням підрозділу (пп. 268.7.2 ПКУ).

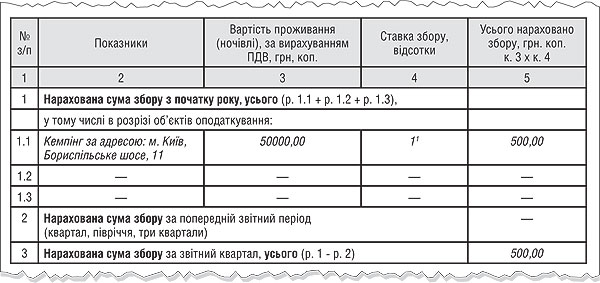

Приклад заповнення податкової декларації туристичного збору показано на зразку 2.

Зразок 2

Податкова декларація туристичного збору

1 Згідно з рішенням Київської міської ради від 30.12.2010 р. №573/5385 у Києві запроваджено туристичний збір у розмірі 1 відсотка.

Виправлення помилок у податковій декларації з туристичного збору відбуватиметься у тому самому порядку, який ми розглянули при заповненні податкової декларації збору за паркування. Але у разі уточнення податкових зобов'язань за минулий податковий (звітний) період у складі звітної або нової звітної декларації разом із такою декларацією подають перерахунок податкового зобов'язання туристичного збору, типова форма якого також затверджена Наказом №1014. У цьому короткому додатку-перерахунку розкриваються дані про те, як виправлення помилки вплине на податкове зобов'язання з туристичного збору звітного періоду, за який робиться виправлення.

Ганна БИКОВА, «Дебет-Кредит»