З втратою чинності Законом про прибуток1 втратили чинність ті норми і правила, що доти регулювали питання податкового обліку витрат, пов'язаних з відрядженнями (пп. 5.4.8). Їм на зміну прийшли нові норми і правила (пп. 140.1.7 ПКУ). Не можна сказати, що зміни є докорінними (радше — істотними), але вони є. I ці зміни потребують не лише корекції в обліку підприємства, а й підготовки нових внутрішніх розпорядчих документів. Причому стосуються вони не лише платників податку на прибуток. Податковий кодекс України вимагає від будь-якого роботодавця утримати ПДФО зі суми, витраченої відрядженим працівником понад розміри, визначені розділом III «Податок на прибуток підприємств» (п. 170.9).

Основні зміни

1. Закон про прибуток (пп. 5.4.8) при визначенні розміру добових посилався на відповідну постанову КМУ для всіх платників податку. Відтепер постановою КМУ добові встановлюються виключно для державних службовців, а також інших осіб, що скеровуються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за бюджетні кошти (надалі — бюджетні організації), а також членів екіпажів суден (інших транспортних засобів), що провадять свою діяльність за межами митного кордону України. Для всіх інших платників податку розмір добових відтепер визначається безпосередньо у ПКУ і відрізняється від граничних меж, установлених колись Постановою №6632.

1 Закон України від 22.05.97 р. №283/97-ВР «Про оподаткування прибутку підприємств». Втратив чинність з 1 квітня 2011 року.

2 Постанова КМУ від 23.04.99 р. №663 «Про норми відшкодування витрат на відрядження у межах України і за кордон». Втратила чинність з 1 квітня 2011 року. Замість неї є Постанова КМУ від 02.02.2011 р. №98.

2. Кабінет Міністрів Постановою №98 встановив граничні норми добових та витрат на найм житлового приміщення для бюджетних організацій, а також доручив Мінфіну внести зміни до Iнструкції про службові відрядження.

3. Мінфін наказом від 17.03.2011 р. №362 вніс зміни до своєї Iнструкції №59 і виклав її в новій редакції, але (!) тільки для бюджетних організацій. З текстом Iнструкції можна ознайомитися у «ДК» №16/2011. Решта підприємств може використати її норми для розроблення та впровадження власної інструкції, положення, наказу про відрядження або додатка до колективної угоди.

Добові витрати: як їх визначити

Річ у тім, що ПКУ хоч і визначає безпосередньо розмір добових, але встановлює лише їх максимальний розмір (див. таблицю). При цьому розмір добових не зменшується залежно від зазначених у рахунках готелів витрат на харчування.

Таблиця

Максимальний розмір добових, установлених пп. 140.1.7 ПКУ для небюджетних організацій

|

Країна відрядження

|

Максимальне обмеження добових витрат

|

Максимальний розмір добових витрат

|

| Україна | Не більше 0,2 мін. з/п на 1 січня звітного року* | Не більше 188,20 грн |

| За кордон | Не більше 0,75 мін. з/п на 1 січня звітного року | Не більше 705,75 грн |

| * Мінімальна заробітна плата встановлена на 1 січня 2011 року згідно зі ст. 22 Закону України від 23.12.2010 р. №2857-VI «Про державний бюджет на 2011 рік» і становить 941 грн. | ||

На наш погляд, у підприємств наразі є щонайменше декілька варіантів дій щодо визначення розміру добових.

1. До появи якихось роз'яснень залишити розмір добових на рівні, встановленому для бюджетних організацій Постановою №98, а це 30 грн по Україні і від 25 до 50 дол. США за кордон — залежно від країни відрядження.

2. Наказом по підприємству, колективним договором, іншими розпорядчими документами встановити свій розмір добових.

Другий підхід дає підприємству можливість вибрати кілька варіантів рішень.

По-перше, розмір добових не обов'язково має бути максимальним.

По-друге, можна встановити декілька розмірів добових залежно від рангу найманих працівників.

Приклад 1 Для працівників керівного складу витрати на відрядження по Україні можна встановити на рівні 180 грн, для працівників середньої ланки керівництва — 150 грн, для всіх інших працівників — 80 грн.

По-третє, розмір добових може бути і мінімально можливим для підприємства.

Приклад 2 До керівництва підприємства входять декілька іноземців, які виїжджають за кордон у відрядження щонайменше раз на місяць тривалістю не менше 10 — 14 діб. Обов'язкова сплата добових у встановленому до 1 квітня ц. р. Постановою №663 розмірі — 50 дол. США — була фінансово обтяжливою для підприємства. Відтепер наказом по підприємству для такої категорії осіб може бути встановлено значно менший розмір добових.

По-четверте, розмір добових може встановлюватися для кожного відрядження окремо відповідним наказом про таке відрядження.

По-п'яте, виплата максимального розміру добових працівникам, робота яких має пересувний характер: торговельні представники, менеджери із заготівлі та закупівлі сировини та ін., — стане доброю можливістю економії на сплаті ПДФО та єдиного соціального внеску.

Звертаємо увагу на те, що невиплата добових узагалі суперечитиме ст. 121 Кодексу законів про працю України. Також, як і раніше, підприємство може встановити і більший розмір добових, ніж визначено пп. 140.1.7 ПКУ, але відносити до складу витрат, що зменшують оподатковуваний прибуток, можна лише добові у граничних розмірах, установлених зазначеним підпунктом ПКУ.

Iнші витрати на відрядження

Кардинальних змін у переліку витрат, що належать до витрат на відрядження, не відбулося. Щоправда, він є дещо розширеним та уточненим, і питання, які раніше регулювалися роз'ясненнями та листами державних органів або ж не були врегульовані взагалі, відтепер прямо прописані у кодексі. Так:

1) дозволяється підтвердження витрат на транспорт електронними квитками за наявності посадкового талона та документа про сплату за всіма видами транспорту;

2) прямо прописано, що проїзд може здійснюватися на орендованому транспорті;

3) до витрат на проїзд включаються і витрати на чартерні рейси;

4) уточнено, що витрати на проїзд та проживання можуть, поміж іншого, включати витрати на бронювання;

5) роз'яснено, що під обов'язковим страхуванням мається на увазі не лише страхування, обов'язкове відповідно до законодавства України, а й страхування, обов'язкове для країн відрядження або країн, територією яких здійснюється транзитний рух до країни відрядження.

Види витрат на відрядження, передбачені пп. 140.1.7 ПКУ

- витрати на проїзд (у т. ч. перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження, у т. ч. на орендованому транспорті; чартерними рейсами; а також проїзд, що підтверджується електронним квитком (за наявності посадкового талона та документа про сплату) за всіма видами транспорту*;

- оплата вартості проживання у готелях (мотелях);

- витрати на харчування чи побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), які включено до готельних рахунків;

- витрати на найм інших житлових приміщень;

- витрати на бронювання місць у місцях проживання;

- оплата телефонних розмов;

- оформлення закордонних паспортів, дозволів на в'їзд (віз);

- витрати на обов'язкове страхування, у т. ч. витрати на страхування життя або здоров'я відрядженої особи чи її цивільної відповідальності (у разі використання транспортних засобів), якщо згідно із законами країни відрядження або країн, територією яких здійснюється транзитний рух до країни відрядження, таке страхування є обов'язковим;

- інші документально оформлені витрати, пов'язані з правилами в'їзду та перебування у місці відрядження, в т. ч. будь-які збори і податки, що підлягають сплаті у зв'язку зі здійсненням таких витрат.

* Жирним шрифтом виділено норми, яких не було у редакції пп. 5.4.8 Закону про прибуток.

Підтвердні документи, або Чи потрібно виписувати посвідчення на відрядження

Крім дозволу підтвердження витрат на транспорт електронними квитками, ПКУ приніс ще одне доволі істотне нововведення в частині документів. Нововведення, яке, без перебільшення, спантеличило багатьох.

Річ у тім, що раніше, відповідно до пп. 5.4.8 Закону про прибуток, сума добових у межах України та країн, з якими не встановлено або спрощено прикордонний контроль, встановлювалася відповідно до відміток сторони, що відряджає та приймає, на посвідченні про відрядження, форма якого була затверджена ДПАУ.

Згадайте лишень, скільки бухгалтерські служби витратили сил та часу на ці посвідчення, дотримання їх відповідної форми (з Тризубом і без), печатки в них (круглі і не круглі)! I ось на маєш: обов'язковість застосування посвідчення на відрядження як підтвердного документа скасовано.

Зверніть увагу! Як і відповідно до Закону про прибуток, згідно зі ст. 140 ПКУ витрати на відрядження мають характер витрат подвійного призначення, тобто витрат, що враховуються для розрахунку податкового прибутку лише в якійсь частині. Для цього платник податку повинен документально довести належність таких витрат, по-перше, до власної господарської діяльності, по-друге, їх відповідність вимогам норм зазначеної статті.

Нагадаємо, що «господарська діяльність» — це діяльність особи, що пов'язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи, а також через будь-яку іншу особу, що діє на користь першої особи, зокрема за договорами комісії, доручення та агентськими договорами» (ст. 14.1.36 ПКУ).

При цьому Податковий кодекс України відносить до відповідних первинних документів, що мають підтверджувати суму добових:

1) наказ про відрядження;

2) інші відповідні первинні документи.

Визначення добових під час відрядження:

у межах України та країн, в'їзд громадян України на територію яких не потребує наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відповідними первинними документами;

до країн, в'їзд громадян України на територію яких здійснюється за наявності візи (дозволу на в'їзд), — згідно з наказом про відрядження та відмітками уповноваженої службової особи Державної прикордонної служби України в закордонному паспорті або документі, що його замінює.

До наказу про відрядження нам не звикати: його необхідність та зміст було передбачено нормами Iнструкції №59 у колишній її редакції. Але його наявність та визначення у ньому терміну відрядження є недостатньою. Що ж за «інші відповідні первинні документи» мають бути?

По-перше, є очевидним, що законодавець вимагає від нас, так би мовити, комплексного підходу. А саме: наказ про відрядження як підтвердний документ повинен розглядатися у сукупності з такими документами, як:

1) транспортні квитки і терміни прибуття/вибуття до/з місця відрядження;

2) готельні рахунки і терміни перебування, зазначені в них;

3) дорожній лист автомобіля із зазначеними в ньому термінами та маршрутом.

По-друге, саме посвідчення на відрядження, як таке, ніхто не відміняв. Підприємство може розробити його форму та затвердити окремим наказом відповідно до внутрішніх норм (процедур) чи норм (процедур) групи (асоціації), до якої воно входить.

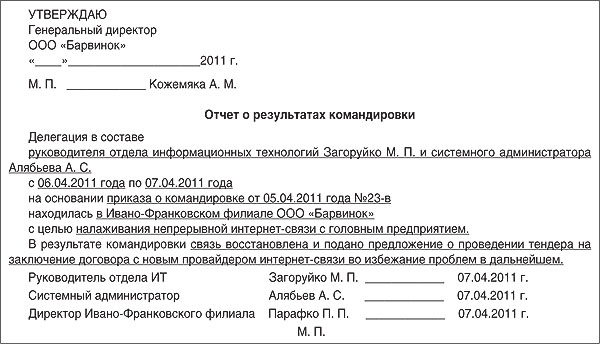

По-третє, посвідчення про відрядження можна замінити Звітом про результати відрядження1, який би, окрім іншого, містив відмітки сторони, що приймає (див. зразок), і своїм змістом доводив би безперечний зв'язок відрядження з господарською діяльністю підприємства.

1 Прохання не плутати зі Звітом про використання коштів, виданих на відрядження або під звіт. Про його нову форму, що набрала чинності з 31.01.2011 р., «ДК» писав у №8/2011 (стаття Тетяни Мойсеєнко «Новий авансовий звіт, нові терміни звітності»).

Зразок

Щодо відряджень до країн з візовим режимом нічого не змінилося: як і раніше, термін відрядження визначається за відмітками прикордонників у закордонному паспорті відрядженого працівника. Щоправда, варто нагадати, що Закон України від 05.11.2009 р. №1710-IV «Про прикордонний контроль» встановлює необов'язковість таких відміток. Їх проставляють лише на вимогу відрядженого. Тому в розпорядчому документі про відрядження на підприємстві варто прописати нагадування відрядженим працівникам про необхідність звернення до прикордонних служб за проставлянням таких відміток.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Постанова №98 — Постанова КМУ від 02.02.2011 р. №98 «Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів».

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Міністерства фінансів України від 13.03.98 р. №59.

Ірина ЗУБРИЦЬКА, аудитор, податковий консультант