Нагадаємо, що платники акцизного податку щомісяця подають до податкового органу за місцем реєстрації декларацію, форма якої та порядок заповнення визначені наказом ДПАУ від 24.12.2010 р. №1030 (далі — Порядок №1030), чинним з 04.02.2011 р.

ДПАУ своїм листом від 21.02.2011 р. №4811/7/21-0117 вже роз'яснювала порядок подання і заповнення першої декларації акцизного податку (далі — декларація), яку, на її думку, слід було подати вже за лютий (див. наш коментар у «ДК» №13/2011). А тепер листом від 11.03.2011 р. №4894/6/21-01151 (далі — Лист) пояснює порядок подання та заповнення декларації2. I в цьому Листі ДПАУ робить наголос на «техніці» її заповнення.

Так, у п. 1 Листа це відомство акцентує увагу на тому, що оскільки кількість розрахунків і додатків у кожного платника податків своя, то при їх поданні необхідно заповнити відповідні графи розділу «Разом з Декларацією акцизного податку подаються:» наприкінці декларації, а саме «...ознака подачі, кількість примірників, кількість сторінок…». Як заповнити «кількість примірників» і «кількість сторінок», ДПАУ сподівається, що платникам податків відомо. А ось що таке «ознака подачі» пояснює в п. 2 Листа — «інформацію щодо подання відповідного додатка до декларації акцизного податку платник повинен самостійно зазначити в графі «Ознака подачі» такої декларації шляхом проставлення позначки, наприклад «х». У світлі останніх «новацій», що стосуються заповнення податкових накладних, чи можна вважати «наприклад «х» керівництвом до дії? I що за покарання чекає на платника податків, якщо він замість «хрестиків» поставить, наприклад, «галочки» або взагалі не заповнить цей розділ? Чи буде визнано податковим органом таку декларацію поданою? У Листі про це жодного слова!

1 З документом можна ознайомитися у «ДК» №16/2011.

2 Для того, щоб зручніше було читати матеріал, радимо мати під рукою декларацію акцизного податку разом із додатками. Бланки можна також знайти на нашому сайті www.dtkt.com.ua у розділі «Бланки».

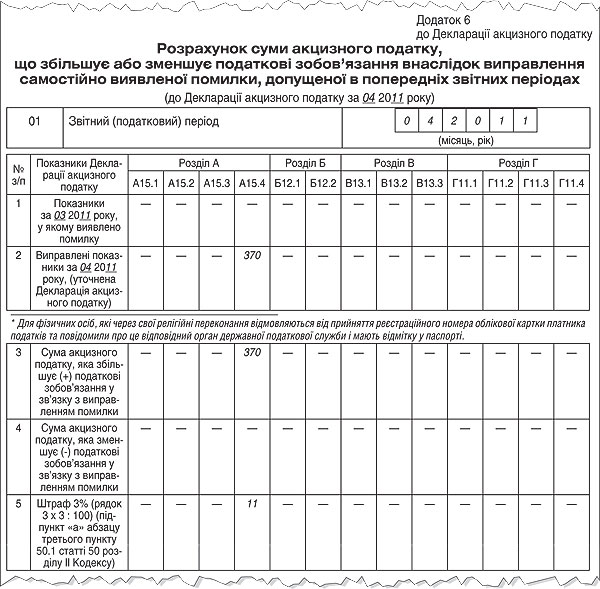

ДПАУ також нагадує, що Порядком №1030 передбачено особливий порядок уточнення платником податків самостійно виявлених помилок. Разом із уточнюючою декларацією (про що робиться відмітка у відповідному полі загальної декларації) обов'язково подається Розрахунок (додаток 6 до Порядку), у якому, зокрема, визначається різниця між раніше задекларованими податковими зобов'язаннями зі сплати акцизного податку і зобов'язанням, зазначеним в уточнюючій декларації. Цю різницю вносять до картки особового рахунка платника. Також разом із уточнюючим розрахунком слід надати і всі «...ті розділи, розрахунки і розшифровки, відповідно до яких платником акцизного податку складається уточнююча декларація».

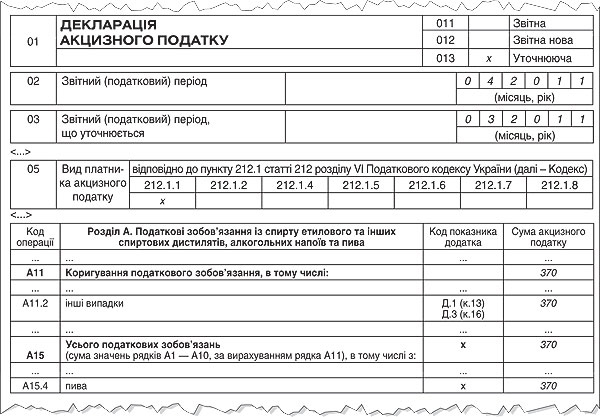

Приклад При розрахунку своїх зобов'язань за березень 2011 року підприємство «А» подало за березень «порожню» декларацію акцизного податку, а потім з'ясувало, що не включило до неї реалізовані на території України і вироблені в Україні підакцизні товари, а саме: пиво солодове (код 2203 00) у кількості 1000 одиниць місткістю 0,5 л, що спричинило ненарахування податкових зобов'язань у сумі 370,00 грн (за ставкою 0,74 грн за 1 л). 27.04 підприємство подає уточнюючий розрахунок, де виправляє цю помилку. Уточнити свої зобов'язання платник податків може як в поточній декларації за квітень, так і подавши уточнюючу декларацію. У будь-якому разі необхідно буде подати загальну декларацію, розрахунок за формою додатка 6 до Порядку №1030. Оскільки виявлена помилка не відображається в додатку 3 до Порядку №1030, то підприємство його не подає. Див. зразок заповнення звітності з акцизного податку за березень 2011 р. і додаток 6 (зразок 1 і зразок 2).

Зразок 1

Зразок заповнення звітності з акцизного податку за квітень 2011 р.

Зразок 2

У п. 4 Листа ДПАУ роз'яснила заповнення розділу А декларації. Для того щоб визначити суму акцизного податку за рядком А декларації, необхідно взяти дані:

1) розрахунку суми акцизного податку з підакцизних товарів (продукції), на які встановлено специфічні ставки акцизного податку (додаток 1 до Порядку);

2) розрахунку суми акцизного податку з алкогольних напоїв, на які встановлено специфічні ставки акцизного податку (додаток 3 до Порядку).

Сума податкового зобов'язання переноситься за відповідними кодами розділу А з колонки 16 Розрахунку (додаток 3 до Порядку).

Пунктом 4.8 Порядку №1030 зазначено, що за рядком Б12 відображається вся сума податкового зобов'язання (сума рядків Б1 — Б8 за мінусом Б9). У тому числі в рядку Б12.1 — Б12.2 — сума податкового зобов'язання за кодами бюджетної класифікації, обчислена окремо за специфічною і за адвалорною ставками акцизного податку. ДПАУ в п. 6 Листа доповнює цей пункт Порядку своїми роз'ясненнями, а також інформує платника податків про коди бюджетної класифікації, затверджені Наказом Мінфіну від 14.01.2011 р. №11, а саме:

для виготовлених в Україні тютюнових виробів:

а) за специфічною ставкою акцизного податку — код 14020600;

б) за адвалорною ставкою акцизного податку — код 14020700;

для імпортних тютюнових виробів:

1) за специфічною ставкою акцизного податку — код 14030600;

2) за адвалорною ставкою акцизного податку — код 14030700.

Пунктом 5 Листа ДПАУ роз'яснює порядок відображення податкових векселів, виданих для виробництва алкогольних напоїв до отримання спирту: у графі 10 додатка 3 до Порядку платник податків зазначає всю суму податкового зобов'язання за всіма такими податковими векселями, термін оплати яких настав у звітному місяці. Цю саму суму буде відображено і за рядком А1.1 загальної декларації. Разом із декларацією і Розрахунком (додаток 3 до Порядку) подається Перелік податкових векселів (додаток 7 до Порядку), у якому перераховуються всі податкові векселі, термін оплати за якими настав у звітному місяці.

Наприкінці від себе додамо, на що ще необхідно звернути увагу під час заповнення декларації. Згідно з Порядком у декларації зазначається повне найменування платника податків, тому якщо замість «Товариства з обмеженою відповідальністю «МММ» стоятиме «ТзОВ «МММ», то органи ДПС можуть визнати таку декларацію неприйнятою.

Вид платника податків у декларації повинен відповідати переліку, наведеному ст. 212 розділу VI ПКУ.

Платник податків зобов'язаний подавати декларацію за кожен звітний період незалежно від того, чи провадив він господарську діяльність у цьому періоді. Як це зробити технічно, якщо склад декларації (перелік розділів і додатків до неї) визначається видом діяльності платника, — не зрозуміло ні з порядку її заповнення, ні з коментованого листа.

У декларації зазначаються всі передбачені формою показники, якщо таких показників немає, ставиться прочерк.

Марина ТАРАСОВА, «Дебет-Кредит»