Податковий кодекс (далі — ПКУ) вносить чимало кардинальних змін до обліку податку на прибуток. Зміниться й облік малоцінних необоротних матеріальних активів (далі — МНМА). З'ясуймо, яким буде цей облік у I кварталі 2011 року — за Законом про прибуток та починаючи з II кварталу — за ПКУ.

Загальні міркування

Купуючи малоцінні матеріальні цінності для використання у госпдіяльності підприємства, ми, з огляду на положення ПКУ, і надалі звертатимемо увагу насамперед на вартісний критерій (оскільки він згадується у пп. 14.1.138 ПКУ у визначенні терміна «основні засоби»). А от про перерахунок «малоцінки», зокрема МНМА, за п. 5.9 Закону про прибуток (ще чинного у I кварталі 2011 р.) згадаємо востаннє. Податковим кодексом теперішню методику обліку матеріальних витрат з метою обкладення податком на прибуток фундаментально змінено. Не буде потреби у перерахунку приросту-убутку, оскільки не буде правила першої події. Обчислення податку на прибуток здійснюватиметься за правилами бухобліку. Для визначення витрат відповідно до П(С)БО 16 «Витрати» стосовно МНМА матиме значення напрям споживання цих МНМА: з виробничою чи невиробничою господарською1 метою.

1 Під словосполученням «невиробничий господарський» автор має на увазі, що активи не беруть участі безпосередньо у виробничому процесі, але пов'язані з операційною діяльністю.

Однак вернімося до чинного законодавства, яке, очевидно, залишить поле для роздумів.

Варто сконцентрувати увагу на документальному оформленні руху МНМА, яке має величезне значення як з метою перерахунку за п. 5.9 чинного Закону про прибуток, так і для майбутнього податкового обліку. Адже ПКУ з метою оподаткування запроваджує поняття «правила ведення бухгалтерського обліку» («Витрати, які враховуються для визначення об'єкта оподаткування, визнаються на підставі первинних документів, що підтверджують здійснення платником податку витрат, обов'язковість ведення та зберігання яких передбачена правилами ведення бухгалтерського обліку...» — свідчить п. 138.2 ПКУ). Після набрання чинності ПКУ нехтувати точністю бухгалтерських даних не дозволить ніхто. Тож нагадаємо норми, якими ми повинні керуватися під час взяття на облік таких цінностей, як, наприклад, конторське обладнання. У цій статті ми не розглядатимемо ті ТМЦ, які витрачаються на поліпшення основних засобів.

Активи вартістю до 1000 грн у 2011 році — витрати

Порівняємо правила визнання витрат на придбання малоцінних активів для використання в госпдіяльності платника податку на прибуток виходячи із критеріїв вартості та оборотності у бухгалтерському і податковому обліку у таблиці. Зазначимо, що згідно з п. 14 підрозділу 4 розділу ХХ «Перехідні положення» ПКУ у 2011 році вартісний критерій для основних засобів і надалі встановлюється в розмірі 1000 грн.

Таблиця

Порівняння правил класифікації МНМА у бухгалтерському і податковому обліку

|

Характеристика активу

|

Бухгалтерський облік

|

Закон про прибуток

|

Податковий кодекс

|

|

1

|

2

|

3

|

4

|

| Вартість — до 1000 грн, очікуваний строк корисного використання — понад рік (опер. цикл) | Може бути як основний засіб, так і МНМА, оскільки підприємства самостійно встановлюють вартісні ознаки предметів, що входять до складу МНМА (п. 5.2 П(С)БО 7). Оскільки до підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу, то балансовою вартістю таких об'єктів вважається їх залишкова вартість (див. лист Мінфіну від 22.12.2006 р. №31-34000-10-10/27831). Пункт 27 П(С)БО 7 передбачає чотири методи нарахування амортизації МНМА (серед яких найпопулярнішим є метод, за яким амортизація активу нараховується в сумі 100% його вартості у першому місяці використання) |

Пп. 8.2.1 Закону про прибуток такі активи визначає як такі, що не амортизуються в податковому обліку. Витрати на придбання будь-яких матеріальних цінностей, вартість яких не перевищує 1000 грн, що призначені для використання у госпдіяльності, включаються до складу ВВ. I хоча визначення терміна «запаси», який застосовується у п. 5.9 Закону немає, а зазначаються лише складові, зокрема малоцінні предмети, МНМА беруть участь у перерахунку балансової вартості запасів. I тут бачимо неоднозначність, оскільки чинне податкове законодавство не дає визначення терміна «балансова вартість запасів». З абзацу 1 п. 5.9 випливає, що перерахунку підлягає та балансова вартість запасів, яка дорівнює сумі ВВ, відображених при їх придбанні | Матеріальні активи, вартість яких у 2011 році не перевищує 1000 грн, не визнаються основними засобами (пп. 14.1.138 ПКУ). Передбачено облік МНМА в окремій групі 11 як інших необоротних активів. Для МНМА передбачено два методи нарахування амортизації: у першому місяці використання об'єкта в розмірі 50% його вартості, решта 50% — у місяці вилучення з активів (списання з балансу внаслідок непридатності до подальшого використання); або у першому місяці використання об'єкта в розмірі 100% його вартості (пп. 145.1.6 ПКУ). Вартість МНМА, яка амортизується, — це первісна або переоцінена вартість МНМА (пп. 14.1.20 ПКУ). Оскільки МНМА є основними засобами у бухобліку, то первісна вартість включає витрати на транспортування, установку, монтаж та налагодження відповідно до п. 8 П(С)БО 7. Впливають витрати за МНМА на об'єкт оподаткування залежно від того, до якої статті витрат слід списувати амортизацію цих МНМА: до виробничих витрат (прямо пов'язаних з виробництвом або придбанням товарів для реалізації) чи до витрат періоду. Якщо амортизація МНМА включається до складу інших прямих витрат на виробництво, формуючи собівартість реалізації, то слід керуватися принципом нарахування та відповідності доходів і витрат, на виконання ст. 138.4 ПКУ. А якщо МНМА використовуються з адміністративною, збутовою чи іншою метою, то понесені підприємством витрати на МНМА (через нарахування зносу) враховуватимуться при обчисленні об'єкта оподаткування у складі інших витрат відповідно до ст. 138.5 ПКУ |

| Активи, які, як очікується, використовуватимуться протягом не більше одного року (або нормального операційного циклу), незалежно від вартості | Запаси, які можуть обліковуватися як витратні матеріали або як малоцінні та швидкозношувані предмети (рах. 22). Вартість МШП, переданих в експлуатацію, виключається зі складу активів (списується з балансу) з подальшою організацією оперативного кількісного обліку за місцями експлуатації і відповідними особами протягом строку їх фактичного використання (п. 23 П(С)БО 9). Такі запаси включаються до витрат у момент передачі в експлуатацію |

Валові витрати за пп. 5.2.1 Закону про прибуток за умови використання в госпдіяльності. Перерахунок за п. 5.9. Якщо на кінець звітного періоду на складі рахуються залишки таких запасів на рахунках 20, 22, 28 та/або вартість таких запасів рахується у складі матеріальної складової у незавершеному виробництві або залишках готової продукції (рах. 23, 26) і витрати на їх придбання включено до ВВ, то у таблиці 1 «Розрахунок приросту (убутку) балансової вартості запасів» додатка К1/1 до декларації щодо таких запасів необхідно розрахувати приріст/убуток, враховуючи дані на початок звітного року | Первісною вартістю запасів, придбаних за плату, є собівартість запасів, яка згідно з п. 138.6 ПКУ формується відповідно до ціни їх придбання з урахуванням ввізного мита і витрат на доставку та доведення до стану, придатного для продажу. Визначення первісної вартості таких запасів більш конкретизовано у п. 9 П(С)БО 9. Платник податку проводить оцінку вибуття запасів за методами, встановленими відповідним П(С)БО (п. 140.4 ПКУ). А отже, можна використовувати всі п'ять методів, передбачених п. 16 П(С)БО 9. Документальне оформлення руху операцій із запасами, а також облік і контроль наявності та руху запасів у місцях їх зберігання та у виробництві докладно описані в Методичних рекомендаціях з бухгалтерського обліку запасів, затверджених наказом Мінфіну від 10.01.2007 р. №2 |

| Вартість перевищує у 2011 році 1000 грн, очікуваний строк експлуатації — понад рік (опер. цикл) |

Може бути як ОЗ, так і МНМА, оскільки підприємства самостійно встановлюють вартісні ознаки предметів, що входять до складу МНМА (п. 5.2 П(С)БО 7). У бухобліку передбачено також можливість збільшення первісної вартості МНМА — це поліпшення, які призводять до збільшення майбутніх економічних вигід, первісно очікуваних від використання об'єкта МНМА | Основні фонди, витрати на придбання, виготовлення або поліпшення яких поступово відносяться на зменшення скоригованого прибутку платника податку у межах норм амортизаційних відрахувань, установлених ст. 8 Закону про прибуток | Основні засоби, які підлягають амортизації. Пунктом 146.5 ПКУ визначено складові первісної вартості основних засобів, аналогічні п. 8 П(С)БО 7. Передбачено 16 груп ОЗ та встановлено мінімально допустимі строки корисного використання в роках для кожної групи (п. 145.1). Облік вартості, яка амортизується, ведеться за кожним об'єктом (п. 146.1). Балансова вартість основних засобів, інших необоротних активів — це сума залишкової вартості таких засобів та активів, яка визначається як різниця між первісною вартістю і сумою накопиченої амортизації (пп. 14.1.9). Амортизація нараховується за бухгалтерськими методами, передбаченими п. 26 П(С)БО 7 (пп. 145.1.5). Для деяких груп див. обмеження у пп. 145.1.6 та 145.1.7 |

Виходячи із наведеного, критерієм, за яким МНМА відрізняються від малоцінних швидкозношуваних предметів, є строк їх служби — до одного року чи більше. Згідно з п. 4 П(С)БО 7, строк корисного використання (експлуатації) — це «...очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг)». Зауважимо, що строк корисного використання (експлуатації) об'єкта підприємство встановлює самостійно при визнанні цього об'єкта активом, тобто при зарахуванні на баланс (див. лист Мінфіну від 23.03.2007 р. №31-34000-10-25/5753, «ДК» №21/2007). У бухобліку при визначенні строку корисного використання (експлуатації), із застосуванням при цьому технічної документації (технічні паспорти, гарантійні талони), враховують:

1) очікуване використання об'єкта підприємством з урахуванням його потужності;

2) фізичний та моральний знос, що передбачається;

3) правові обмеження щодо строків використання об'єкта та інші фактори (п. 24 П(С)БО 7).

Закон про прибуток покладає повну відповідальність за встановлення очікуваного строку використання на керівника, який у своєму наказі на введення в експлуатацію об'єкта передбачає цей термін. Тобто Закон про прибуток не забороняє маніпулювати цим критерієм з метою оптимізації. Крім того, у бухобліку основним засобом визнається закінчений об'єкт, наприклад комп'ютер. А з метою оподаткування за Законом про прибуток складові цього комп'ютера можна обліковувати як окремі цінності.

До первісної вартості ОЗ, а отже, і МНМА відповідно до п. 8 П(С)БО 7 мають включатися і витрати на транспортування та монтаж. А це означає, що з вартісною межею малоцінності (встановленою у наказі про облікову політику підприємства) необхідно порівнювати не лише ціну, сплачену постачальнику активу, але й витрати на доставку. Згідно з чинним Законом про прибуток з метою розрахунку ВД і ВВ витрати на доставку у вартісну величину 1000 грн не враховуються, оскільки МНМА згідно зі згаданим Законом не є основними фондами. Положення п. 5.9 цього Закону безпосередньо формулюють вимогу враховувати під час обчислення балансової вартості запасів лише вартість власне самих запасів та не вимагають перерахунку вартості будь-яких послуг. «Визначати значення балансової вартості запасів при перерахуванні їх приросту (убутку) у податковому обліку відповідно до норм Положень (стандартів) бухгалтерського обліку Законом про прибуток не передбачено» — такий висновок наведено Київським апеляційним адміністративним судом України в Ухвалі від 22.07.2010 р. №10635907 у справі №2а-6055/09/26701. Різниця між бухгалтерським і чинним податковим обліком МНМА на сьогодні полягає у тому, що згідно з П(С)БО 7 МНМА підлягають амортизації, а разом з тим у податковому обліку вони підпадають під дію пункту 5.9 Закону як запаси, що не підлягають амортизації. Податковий кодекс ліквідував цю різницю.

Валові витрати за Законом про прибуток

Оскільки враховувати об'єкт оподаткування за чинним Законом про прибуток ми повинні і при обчисленні суми податку на прибуток за I квартал 2011 р., не зайвим буде нагадати принцип перерахунку за п. 5.9. Отже, якщо підприємство для використання у своїй госпдіяльності понад 365 календарних днів придбаває матеріальну цінність (актив) вартістю не більше 1000,00 грн, то витрати на придбання цієї цінності включаються до складу ВВ. Але це теорія. Самого факту придбання, щоб отримати ВВ за Законом про прибуток, замало. На практиці для зменшення об'єкта оподаткування за цим Законом у зв'язку з придбанням такого активу необхідно, щоб виконувались одночасно дві умови:

1) власне витрати на придбання товарів відобразити в декларації з податку на прибуток підприємства в рядку 04.1 за правилом першої події;

2) не відображати приріст на суму балансової вартості цих запасів на складах, у незавершеному виробництві та залишках готової продукції на кінець звітного періоду у таблиці 1 «Розрахунок приросту (убутку) балансової вартості запасів» додатка К1/1 до декларації про прибуток.

Такий механізм запроваджено з метою ліквідації часових відмінностей визнання матеріальних витрат між бухгалтерським та податковим обліком. Адже у бухобліку попередня оплата постачальнику за запаси не включається до витрат. У цьому, власне, і полягає врахування витрат на придбання МНМА з метою застосування пункту 5.9 (абз. 2 пп. 8.2.1 Закону про прибуток).

Чинний Закон про прибуток дозволяє фактично визнати ВВ, пов'язані з придбанням МНМА, вже під час їх витрачання на господарські потреби, не чекаючи реалізації товарів (робіт, послуг), на виготовлення (надання) яких були витрачені ці ТМЦ. З цим погоджується і ДПАУ у листі від 07.09.2006 р. №16636/7/31-3017 (брошура «Амортизація у податковому обліку платника податку на прибуток»): «Вартість оприбуткованих, але не введених в експлуатацію матеріальних цінностей підлягає обліку, передбаченому п. 5.9 ст. 5 Закону №334/94-ВР. Після передачі таких матеріальних цінностей зі складу в експлуатацію на їх вартість зменшується балансова вартість запасів на кінець звітного періоду».

I кілька слів про незавершене виробництво. Після введення в експлуатацію МНМА обліковуються на рахунку 112 «Малоцінні необоротні матеріальні активи», на якому проводиться оперативний кількісний облік таких активів. З рахунками 23 та 26 рахунок 112 не кореспондує. До собівартості виробництва витрати на МНМА потрапляють з рахунка 132 «Знос інших необоротних матеріальних активів» у статті витрат «Амортизація» в сумі зносу. А амортизація не є матеріальною складовою. Отже, собівартість придбання МНМА (відображена у ВВ за першою подією) внаслідок видачі їх зі складу у виробництво (проведення Д-т 112 — К-т 153) відображається як зменшення балансової вартості запасів на кінець звітного періоду та відповідно включається до убутку (якщо попередньо було відображено приріст).

Документальне оформлення

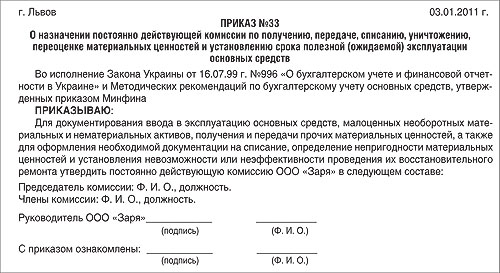

Бухгалтерські документи є основним джерелом інформації для контролю за дотриманням законодавства при здійсненні підприємством госпоперацій. Наказом керівника підприємства фіксуються положення облікової політики. Складання наказу, що затверджує на поточний рік прийняту методологію бухобліку та його організацію, досі вимагав Закон України «Про бухгалтерський облік і фінансову звітність в Україні». Відтепер на важливості розпоряджень керівника наголошує і Податковий кодекс. Підпункт 145.1.9 свідчить: «Нарахування амортизації в цілях оподаткування здійснюється підприємством за методом, визначеним наказом про облікову політику з метою складання фінансової звітності, та може переглядатися в разі зміни очікуваного способу отримання економічних вигід від його використання. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації». Отже, документальне оформлення надходження МНМА на підприємство слід починати з опрацювання документів від постачальника і оформлення наказу про введення в експлуатацію цього матеріального активу. Ще до цієї події керівник повинен визначити склад постійно діючої комісії з питань отримання, приймання, зберігання і відпуску товарно-матеріальних цінностей, а також їх списання, знищення, передачі, переоцінки та встановлення строку корисної (очікуваної) експлуатації основних засобів та МНМА. Цього вимагає Закон про бухоблік і п. 11.1 Iнструкції по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків (наказ Мінфіну від 11.08.94 р. №69).

Взірець такого наказу наведено у зразку 1.

Зразок 1

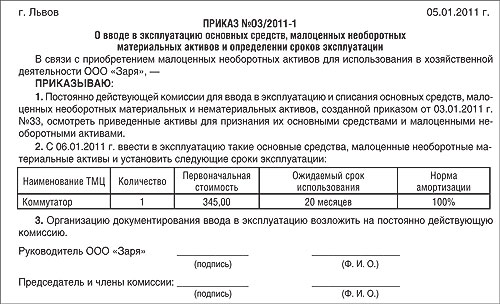

Оформлення наказу про документування введення в експлуатацію малоцінних необоротних матеріальних активів — зразок 2.

Зразок 2

На нашу думку, оскільки при визнанні МНМА ми використовуємо П(С)БО 7, то правильно для документування введення в експлуатацію оформляти Акт приймання-передачі (внутрішнього переміщення) основних засобів (за ф. №ОЗ-1), затверджений наказом Мінстату від 29.12.95 р. №352. Після належного оформлення акти подаються на розгляд керівникові підприємства для затвердження.

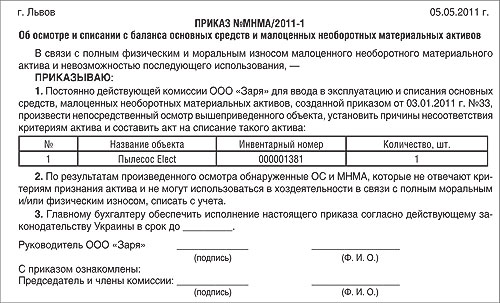

Як ми вже зазначали, після передачі МНМА в експлуатацію їх вартість обліковується на субрахунку 112, а нарахована амортизація відображається за кредитом рахунка 132 з віднесенням до складу відповідних витрат. Підприємства, які нараховують амортизацію МНМА у першому місяці використання зазначених об'єктів у розмірі 100% їх вартості, аналітичний облік цих об'єктів можуть вести із забезпеченням інформації про загальну кількість об'єктів та їх загальну вартість у розрізі класифікаційних підгруп (підприємство запроваджує їх самостійно). Постійно діюча комісія підприємства проводить огляд МНМА для контролю непридатності до подальшого використання та ініціювання складання акта про їх списання. Рішення про списання МНМА також доцільно оформити наказом керівника підприємства (див. зразок 3). На підставі цього наказу комісія складає та подає на затвердження керівникові форму №ОЗ-3 «Акт на списання ОЗ». Списання суми зносу відображають за кредитом субрахунка 112 у кореспонденції з дебетом субрахунка 132. Списують МНМА з балансу після закінчення строку експлуатації за рахунок нарахованої амортизації. Тобто, за винятком викрадень і псування, підприємство може самостійно списувати з балансу лише ті МНМА, які перебували в експлуатації не менше одного року.

Зразок 3

На практиці податківці під час перевірок не люблять сальдо за рахунком 112. I є «живі» акти перевірки, в яких сальдо за рах. 112 включено до приросту і відповідно до ВД з відповідними штрафними санкціями. Це відбувається тому, що перевіряльники не враховують належним чином оформлені акти введення в експлуатацію МНМА (або, можливо, бухгалтер з тих чи інших причин не надав перевіряльникам такі акти). Отже, з метою оптимізації перерахунку за п. 5.9 чинного Закону про прибуток має значення правильність і своєчасність документування передачі МНМА в експлуатацію. Адже норми п. 5.9 Закону про прибуток стосуються приросту (убутку) балансової вартості лише тих запасів, які перебувають на складах, у незавершеному виробництві та залишках готової продукції. Важливо, щоб накладні на придбання МНМА, а також акти введення в експлуатацію цих активів були датовані одним звітним періодом. Тоді буде зрозуміло, що такі активи ніколи не перебувають на складах чи у незавершеному виробництві (залишках готової продукції), а одразу після їх придбання передаються в експлуатацію в межах певного звітного періоду.

Це підтверджує і Львівський апеляційний адміністративний суд у Постанові від 20.05.2008 р. №1853306 у справі №22а-1668/08.

Що нас чекає

У Податковому кодексі реалізовано принцип нарахування та відповідності доходів і витрат, за яким для визначення фінрезультату звітного періоду порівнюються доходи звітного періоду з витратами, які були здійснені для отримання цих доходів (п. 138.4 ПКУ). Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені, з урахуванням пп. 138.5, 138.10-138.12, 140.1, ст. 141 ПКУ.

Таким чином, у податковому обліку за ПКУ (як і в бухгалтерському обліку) витрати на МНМА у складі амортизації необоротних активів (після введення цих МНМА в експлуатацію) сформують:

— або собівартість реалізації і будуть відноситися на витрати разом з визнанням доходів;

— або витрати того звітного періоду, в якому вони були нараховані у складі інших витрат, які будуть відображатися негайно.

Отже, фактично витрати на малоцінні цінності, які відносяться до витрат, прямо пов'язаних з виробництвом товарів, виконанням робіт, наданням послуг, впливатимуть на об'єкт оподаткування за датою реалізації результатів такого виробництва. А витрати на ті МНМА, які будуть пов'язані з іншими функціями підприємства (наприклад, управлінськими), визнаватимуться у податковому обліку у періоді нарахування амортизації і віднесення її до складу інших витрат. Складові, які формуватимуть собівартість реалізації, та складові, які формуватимуть інші витрати, у кожного підприємства будуть власні. Очевидно, що складання калькуляцій собівартості (продукції, робіт, послуг) стане необхідним для підтвердження розмежування цих витрат.

Щодо перехідних положень зазначимо таке. Пунктом 7 підрозділу 4 розділу ХХ ПКУ визначено, що витрати не визнаються щодо товарів, отриманих після дати набрання чинності розділом III цього Кодексу, за які перераховано передоплату постачальникові до 01.04.2011 р., у разі якщо такі аванси були враховані платником податку у складі ВВ на дату їх сплати.

Приклад 1 Якщо підприємство у I кв. 2011 р. сплатило аванс за МНМА, які фактично буде отримано у II кв., то за наслідками I кварталу підприємство має відобразити ВВ за Законом про прибуток за першою подією. А вже у II кварталі 2011 р., за ПКУ, під час введення цих МНМА в експлуатацію і нарахування зносу підприємство не матиме права на відображення амортизаційних витрат у складі, скажімо, витрат операційної діяльності.

Приклад 2 Нехай у I кв. 2011 р. відбулися і оплата, і відвантаження підприємству МНМА. За цією операцією було відображено ВВ у рядку 04.1 декларації з прибутку. Але ці МНМА не було введено в експлуатацію у I кварталі, що спричинило відображення приросту у рядку А7 таблиці 1 додатка К1/1 і, як наслідок, — ВД у рядку 01.2. Тобто витрати на МНМА хоча і відображено у ВВ за I кв. 2011 р., але в загальному підсумку (дякуючи пп. 5.9) з цих витрат виключено. У II кварталі 2011 р. підприємство вводить ці МНМА в експлуатацію та нараховує 100% зносу за статтею «Адміністративні витрати». Відповідно до пунктів 138.1 та 138.10 ПКУ, підприємство має право на включення суми нарахованого зносу до витрат податкового обліку в загальному порядку. Хоча де-юре витрати на придбання цих МНМА формально вже були відображені в декларації з податку на прибуток за I кв. 2011 р. у складі ВВ. Щоб уникнути додаткових питань при врахуванні у витратах за ПКУ 100-відсоткового зносу цих МНМА, у II кварталі не варто залишати дебетове сальдо на субрах. 153 станом на 01.04.2011 р. А підставою для кредитування субрах. 153 і паралельного нарахування зносу з віднесенням до витрат є належним чином оформлені документи про прийняття в експлуатацію МНМА.

Любов ПРИЙМА, бухгалтер, консультант з питань оподаткування