- Бланк розрахунку доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму розрахунку доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, затверджено Наказом Міністерства фінансів України від 16.07.2019 №308 «Про затвердження форм заяви про застосування спрощеної системи оподаткування, розрахунку доходу за попередній календарний рік, запиту про отримання витягу з реєстру платників єдиного податку та витягу з реєстру платників єдиного податку» (зі змінами та доповненнями).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) ви знайдете на нашому сайті у розділі бланків.

- Усі новини від редакції «Дебет-Кредит» про єдиний податок дивіться за посиланням.

Згідно з абзацом третім пп. 298.1.4 ПКУ до заяви про перехід на ЄП додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, установлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

Як розраховувати дохід за попередній рік?

Для новоствореного СГ усе доволі просто: позаяк доходів до моменту переходу на ЄП не було, то у Розрахунку проставляються нулі.

А от у разі переходу СГ, який діє вже тривалий час, — інші правила.

У разі переходу посеред року. В «ЗІР» податківці наголосили, що ФОП, який ухвалив рішення про перехід на ЄП з ІІ, ІІІ або ІV кварталу поточного року, визначає суми отриманих доходів на загальній системі оподаткування окремо як за попередній календарний рік, так і в поточному році (п. 292.14 ПКУ). За умови дотримання сукупності критеріїв, передбачених п. 291.4 ПКУ, в т. ч. щодо граничного обсягу доходу для відповідної групи, ФОП може обрати спрощену систему оподаткування.

Нагадаємо, що з метою реєстрації платником єдиного податку І — ІІІ груп обсяг доходу, отриманий протягом поточного року на загальній системі оподаткування, не має перевищувати дозволеного граничного обсягу доходу, встановленого п. 291.4 ПКУ для відповідної групи платника єдиного податку.

У разі переходу з 1 січня нового року. Дохід за попередній календарний рік, що передує року переходу на спрощену систему оподаткування, визначається на момент подання заяви з урахуванням запланованої суми доходу, за період що залишився до кінця року після подання заяви. Про це правило для ФОПа ми зазначили за посиланням. Аналогічне правило податківці пропонують застосовувати і юрособам — див. тут.

У разі анулювання реєстрації ЄП через переліміт доходу. ФОП може повернутися або перейти на сплату ЄП як платник І або ІІ групи з початку календарного року, наступного за роком, в якому виконано вимоги, визначені п. 291.4 ПКУ щодо обраної групи ЄП, у тому числі і щодо обсягу доходу.

У разі припинення діяльності. Така особа не може повернутися у поточному році на ЄП, бо вже скористалася правом на застосування спрощеної системи оподаткування в календарному році. Такий платник зможе перейти на ЄП лише з наступного року, подавши заяву та розрахунок доходів до ДПС не пізніше ніж за 15 календарних днів до початку календарного кварталу у разі неперевищення граничного розміру доходу. На цьому податківці наголосили за посиланням.

Які граничні розміри доходів для перебування на ЄП у 2025 році?

Нагадаємо, що у 2025 році граничні розміри доходів для І — ІІІ груп такі:

— І група (167 МЗП) — 1 336 000 грн;

— ІІ група (834 МЗП) — 6 672 000 грн;

— ІІІ група (1167 МЗП) — 9 336 000 грн.

Тож, якщо СГ до переходу на ЄП на попередній календарний рік мав дохід більший від цих сум, ДПС відмовить йому у переході на ЄП.

Які доходи включаються до доходів за попередній календарний рік?

Щодо ФОПів податківці відповідають за посиланням.

До розрахунку доходу за попередній календарний рік, що передує року переходу на ЄП, включають доходи, відображені у типовій формі, з урахуванням пп. 292.1 – 292.11 та 292.15 ПКУ. При цьому ФОП, зареєстрований як платник ПДВ, у типовій формі не включає до доходу суми ПДВ, що входять до ціни проданих товарів (робіт, послуг). Про це ми написали за посиланням.

Щодо юросіб податківці роз’яснюють за посиланням.

У разі переходу на спрощену систему оподаткування з 1 квітня, або 1 липня, або 1 жовтня поточного року дохід у розрахунку відображають на підставі поданої до органу ДПС річної податкової декларації з податку на прибуток підприємств (далі — Декларація). При цьому значення показника рядка 01 річної Декларації переносять до рядка «Загальна сума отриманих доходів» розд. 5 розрахунку доходу за попередній календарний рік, що передує року переходу на спрощену систему оподаткування.

У разі переходу на спрощену систему оподаткування з 1 січня наступного року дохід у розрахунку відображають на підставі даних бухобліку на момент подання заяви (у грудні поточного року) з урахуванням запланованої суми доходу за період, що залишився до кінця поточного року після подання заяви.

Як подати розрахунок до органу ДПС?

Розрахунок подають як додаток до заяви на перехід на ЄП на вибір платника податків в один із таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) поштою з повідомленням про вручення та описом вкладення;

3) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Як надіслати розрахунок через Е-кабінет?

У разі переходу ФОПа (до І — ІІІ групи) або юрособи до ІІІ групи платників єдиного податку додатково до заяви подають розрахунок. Для цього платник у вкладці «Додатки» обирає опцію «Додати» розрахунок за формою для фізосіб — F0102103, для юросіб — J0102103 та заповнює обов’язкові поля.

У запропонованій формі розрахунку треба заповнити відповідні поля електронного документа, підписати та надіслати, при цьому реєстраційні дані платника податків заповнюються автоматично.

Як заповнити розрахунок?

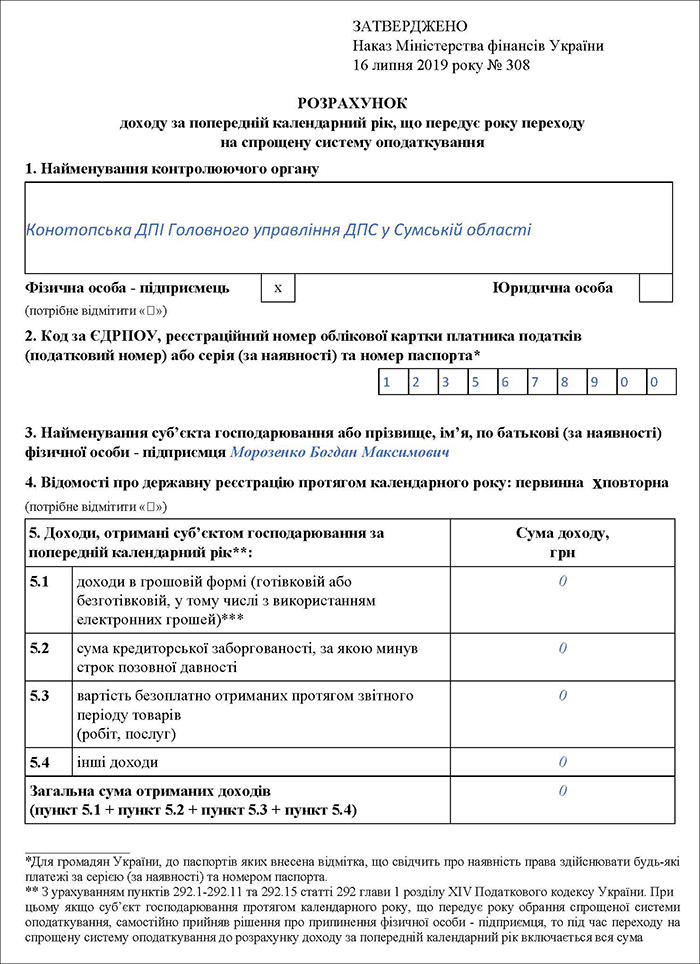

У рядку 1 зазначають найменування контролюючого органу, тобто повне найменування ДПС за місцем обліку платника, та ставлять позначку у відповідному полі «Фізична особа — підприємець» або «Юридична особа».

У рядку 2 — код за ЄДРПОУ, реєстраційний номер облікової картки платника податків (податковий номер) або серія (за наявності) та номер паспорта (для фізосіб, які мають відмітку в паспорті про право здійснювати будь-які платежі за серією (за наявності) та номером паспорта).

У рядку 3 — найменування юрособи або прізвище, ім’я, по батькові ФОПа.

У рядку 4 — відомості про державну реєстрацію протягом календарного року: первинна або повторна.

Наприклад, для ФОПа цей рядок заповнюють так:

— якщо ФОП протягом календарного року, який передує року обрання спрощеної системи оподаткування, не ухвалював самостійного рішення щодо припинення фізособи-підприємця, тобто не скасовував державну реєстрацію, то ставлять позначку навпроти слова «первинна»;

— якщо ФОП протягом календарного року, який передує року обрання спрощеної системи оподаткування, самостійно ухвалив рішення про припинення фізособи-підприємця, але через деякий час знову зареєструвався як ФОП, тобто всі події відбувалися протягом одного календарного року, то ставлять позначку навпроти слова «повторна».

Аналогічно заповнюють цей рядок і юрособи:

— «первинна» — якщо юрособа упродовж календарного року, який передує року обрання спрощеної системи, не вносила змін до держреєстрації;

— «повторна» — якщо юрособа впродовж календарного року, який передує року обрання спрощеної системи, вносила зміни до держреєстрації.

У рядку 5 — доходи, отримані суб’єктом господарювання за попередній календарний рік.

При цьому, якщо суб’єкт господарювання протягом календарного року, що передує року обрання спрощеної системи оподаткування, самостійно ухвалив рішення про припинення фізособи-підприємця, то під час переходу на спрощену систему оподаткування до розрахунку доходу за попередній календарний рік включає всю суму доходу, отриманого внаслідок провадження госпдіяльності за попередній календарний рік.

Якщо це новостворений ФОП, який з дати реєстрації доходів не отримував та підприємницької діяльності не провадив, то у всіх рядках доходів зазначати нулі. Це саме стосується й юросіб, які при створенні одразу переходять на ЄП. А далі у полях 5.1 — 5.4 зазначають різні види доходів:

— у полі 5.1 — доходи у грошовій формі (готівковій та/або безготівковій).

Увага: до доходу ФОПа не включаються отримані ним пасивні доходи у вигляді процентів, дивідендів, роялті, страхових виплат і відшкодування, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізособі та використовується в її господарській діяльності;

— у полі 5.2 — сума кредиторської заборгованості, за якою минув строк позовної давності. Заповнюють за наявності такої заборгованості під час перебування на загальній системі;

— у полі 5.3 — вартість безоплатно отриманих протягом звітного періоду товарів (робіт, послуг). Заповнюють у разі отримання таких активів під час перебування СГ на загальній системі;

— у полі — 5.4 інші доходи. Усе, що не увійшло до доходів у готівковій та безготівковій формі, але належить до господарських або підприємницьких доходів, має зазначатися тут;

— наостанок — загальна сума отриманих доходів (пункт 5.1 + пункт 5.2 + пункт 5.3 + пункт 5.4).

Наприкінці зазначають прізвище, ім’я та по батькові (за наявності) особи, яка подає розрахунок. Для юрособи це буде уповноважена особа, яка склала розрахунок. Для ФОПа це може бути як він сам, так і уповноважена ним особа. Поруч ставляться підпис такої особи і дата подання розрахунку.

Зразок заповнення Розрахунку новоствореним ФОП (Завантажити)