Платниками ЄСВ є фізособи-підприємці, у тому числі ті, які обрали спрощену систему оподаткування (крім електронних резидентів (е-резидентів) (п. 4 частини першої статті 4 Закону про ЄСВ).

ЄСВ такими платниками нараховується на суми, що визначаються ними самостійно для себе, але не більше від максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. При цьому сума єдиного внеску не може бути менша за розмір мінімального страхового внеску.

Таких пільг, як для фізосіб-«загальників» щодо звільнення від сплати ЄСВ за час неотримання доходу, фізособи-«єдинники» не мають. Тож навіть за відсутності доходу на них однаково покладається обовʼязок зі сплати ЄСВ.

Мінімальний та максимальний рівень ЄСВ

Мінімальний місячний страховий внесок з ЄСВ ФОПом за себе у 2025 році становить 8 000 х 22% = 1 760 грн. А за цілий квартал мінімальна сума ЄСВ дорівнює 5 280 грн (1 760 х 3);

Максимальний розмір місячного страхового внеску за місяць у 2025 році становить: 160 000 х 22% = 35 200 грн. А за цілий квартал максимальна сума ЄСВ становить 105 600 грн (35 200 х 3).

Докладно про мінімально та максимально допустимі розміри єдиного соціального внеску у 2025 році для ФОПів, які обрали загальну систему оподаткування, а також інших категорій осіб, читайте у довіднику від редакції.

В які строки фізособам-«єдинникам» сплачувати ЄСВ за себе?

Фізособи-«єдинники» зобов’язані сплачувати ЄСВ, нарахований за календарний квартал, до 20 числа місяця, наступного за кварталом, за який сплачується єдиний внесок (абзац третій ч. 8 ст. 9 Закону №2464). Тобто правила сплати ЄСВ для них такі самі, як і для «загальників».

Отже, суми ЄСВ сплачуються фізособами-«єдинниками» протягом року:

— до 20 квітня звітного року;

— до 20 липня звітного року;

— до 20 жовтня звітного року;

— та до 20 січня року, наступного за звітним роком.

Як фізособа-«єдинник» показує ЄСВ у декларації?

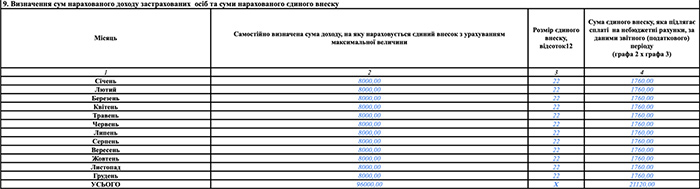

Наприклад, ФОП вирішив сплачувати за себе на рівні мінімального страхового внеску протягом усього 2025 року. Тоді базою нарахування буде 8 000 грн, а розмір ЄСВ — 1 760 грн.

Додаток 1 подають разом із річною декларацією з ЄП (тобто ФОПи ІІІ групи з квартальними деклараціями його не подають).

За 2025 рік подати декларацію з додатком 1 фізособам-«єдинникам» І та ІІ груп слід буде до 2 березня 2026 року включно, а фізособам-«єдинникам» ІІІ групи — до 9 лютого 2026 року.

Увага: табличну частину додатка 1 заповнюють окремо за кожен місяць:

у графі 2 — дохід для нарахування ЄСВ фізособами-«єдинниками» (не менше від мінімальної бази, для 2025 року — 8 000 грн);

у графі 3 — ставка ЄСВ у розмірі 22%

у графі 4 — сума ЄСВ (графа 2 х графа 3)

Підсумок за графою 4 переносять до рядка 21 декларації.

Докладно про правила заповнення додатка 1 з ЄСВ ми писали у статті «Декларація з єдиного податку за 2024 рік для ФОПів» в «ДК» №05/2025.

Пільги зі сплати ЄСВ для фізосіб-«єдинників»

Пільги щодо несплати ЄСВ передбачено для таких категорій:

— якщо ФОП одночасно є і особою, яка провадить незалежну професійну діяльність («незалежником»);

— ФОПи-пенсіонери та особи з інвалідністю;

— якщо ФОП одночасно працює і за трудовим договором (якщо роботодавець платить за нього ЄСВ у розмірі не меншому за мінімальний);

— мобілізовані ФОПи;

— ФОПи з ТОТ та ФОПи, позбавлені особистої свободи внаслідок збройної агресії проти України.

Розгляньмо їх по черзі.

Якщо ФОП одночасно є і «незалежником»

Якщо фізособа зареєстрована як підприємець та при цьому провадить незалежну професійну діяльність, вона обліковується ДПС як фізособа-підприємець з ознакою провадження незалежної професійної діяльності.

ФОП-«незалежник», який отримує пенсію або соцдопомогу, ЄСВ за себе не сплачуватиме. Хоча може і платити — за умови добровільної участі у системі загальнообов’язкового державного соціального страхування.

Звичайна фізособа, яка провадить незалежну профдіяльність і статусу ФОПа не має, такої пільги не має.

ФОПи-пенсіонери й особи з інвалідністю

Також звільняються від сплати за себе ЄСВ ФОПи, якщо вони отримують пенсію за віком чи за вислугу років, або є особами з інвалідністю, або досягли віку, встановленого ст. 26 Закону «Про загальнообов’язкове державне пенсійне страхування», та отримують відповідно до закону пенсію або соціальну допомогу. Це правило діє і для загальної системи оподаткування.

Якщо ФОП одночасно працює за трудовим договором

Якщо ФОПи перебувають у трудових відносинах, вони можуть не платити ЄСВ за себе. І страховий стаж у них буде! Але тільки за умови, що роботодавець за місцем роботи (основним чи сумісництвом) сплатив за них ЄСВ у розмірі, не меншому за мінімальний страховий внесок.

Якщо у певному місяці роботодавець сплатив ЄСВ, але у розмірі меншому за мінімальний страховий внесок, то для отримання страхового стажу такі самозайняті особи ЄСВ за себе платитимуть. І в розмірі, не меншому за мінімальний внесок! На цьому наголошує ДПС.

Чи можуть ФОПи-працівники бути платниками ЄСВ за умови самостійного визначення за місяці звітного періоду, за які роботодавець сплатив страховий внесок за таких осіб у розмірі мінімального страхового внеску, бази нарахування, але не більше від максимальної величини бази нарахування ЄСВ?

Саме обов’язку платити ЄСВ такі ФОПи не мають. А добровільно можна? Єдиної позиції ДПС щодо цього не оприлюднив. Податківці, звісно, не штрафуватимуть ФОПів за таку добровільну сплату. Але чи потраплять ці внески до розрахунку майбутніх пенсій, наразі впевненості немає.При цьому тут немає значення, на якому місці — за сумісництвом чи за основним — сплачується ЄСВ.

І ще. Якщо ФОП має основне місце роботи і перебуває у відпустці для догляду за дитиною до досягнення нею трирічного віку, то він звільняється від сплати ЄСВ за себе за ті місяці звітного періоду, за які за нього сплачено у розмірі, не меншому від мінімального страхового внеску.

Мобілізовані ФОПи

ФОПи, призвані до ЗСУ у зв’язку з мобілізацією, на особливий період, на весь строк їх військової служби звільняються від сплати ЄСВ за себе. Увага: з 5 липня діє відповідний закон щодо автоматичного звільнення від сплати податків та ЄСВ мобілізованих ФОПів. Докладний аналіз закону ми навели за посиланням.

ФОПи з ТОТ та ФОПи, позбавлені особистої свободи внаслідок збройної агресії проти України

Підпунктом 9-3 розд. VIII «Прикінцеві та перехідні положення» Закону №2464 визначено, що тимчасово на період дії особливого правового режиму, визначеного Законом України від 15.04.2014 №1207 «Про забезпечення прав і свобод громадян та правовий режим на тимчасово окупованій території України», платники ЄСВ із місцезнаходженням (місцем проживання) на тимчасово окупованій території України звільняються від виконання обов’язків, визначених ст. 6 Закону №2464.

Зверніть увагу! Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих рф, досить часто оновлюється. Останню редакцію цього Переліку читайте за посиланням.

А ще, відповідно до абз. 1 п. 9-8 розд. VIII «Прикінцеві та перехідні положення» Закону №2464 платники єдиного внеску, визначені ст. 4 Закону №2464, з числа осіб, стосовно яких згідно із Законом України від 26.01.2022 №2010-IX «Про соціальний і правовий захист осіб, стосовно яких установлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, та членів їхніх сімей» встановлено факт позбавлення особистої свободи внаслідок збройної агресії проти України, якщо вони не є роботодавцями, звільняються за заявою члена сім’ї або платника єдиного внеску, після їх звільнення та/або після закінчення їх лікування (реабілітації) від виконання обов’язків, визначених ч. 2 ст. 6 Закону №2464, сплати недоїмки з єдиного внеску, пені та штрафів за її несплату на весь період позбавлення особистої свободи внаслідок збройної агресії проти України та протягом шести місяців після їх звільнення.

По суті, пільги мобілізованим ФОПам, ФОПам з ТОТ та ФОПам, які потрапили в полон, — це єдині «воєнні» пільги, що ще діють у 2025 році. Решта пільг діяла ще до 2022 року.

Висновки

1. Фізособи-«єдинники» базу нарахування ЄСВ визначають самостійно, але її розмір не може бути нижчий за мінімальний (8 000 грн).

2. ЄСВ не може бути менший за мінімальний страховий внесок (у 2025 році — 1 760 грн). Максимальна сума ЄСВ за місяць — 35 200 грн.

3. ФОП не має права не сплачувати ЄСВ у разі відсутності доходу в окремому місяці або протягом усього звітного періоду.

4. Фізособи-«єдинники» повинні зазначати дані про сплачені суми ЄСВ у додатку 1 до декларації з ЄП, звітуючи за рік.