Лікарняні, декретні і допомога на поховання від ФСС

Для працюючих отримання допомоги, передбаченої державним соціальним страхуванням, відбувається за місцем роботи. На які саме види допомоги має право працівник і який порядок отримання фінансування на їх виплату, читайте далі.

Види матеріального забезпечення та соціальних послуг за страхуванням у зв'язку з тимчасовою втратою працездатності

Статтею 20 Закону №1105 передбачено, що за страхуванням у зв'язку з тимчасовою втратою працездатності надаються такі види матеріального забезпечення та соціальних послуг:

1) допомога по тимчасовій непрацездатності (включаючи догляд за хворою дитиною);

2) допомога по вагітності та пологах;

3) допомога на поховання (крім поховання пенсіонерів, безробітних та осіб, які померли від нещасного випадку на виробництві);

4) оплата лікування в реабілітаційних відділеннях санаторно-курортного закладу після перенесених захворювань і травм.

А за ч. 1 ст. 30 Закону №1105 матеріальне забезпечення та соціальні послуги за страхуванням у зв'язку з тимчасовою втратою працездатності застрахованим особам, які працюють на умовах трудового договору (контракту), призначаються та надаються за основним місцем роботи (крім допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), допомоги по вагітності та пологах, які надаються за основним місцем роботи та за сумісництвом).

У разі ліквідації (реорганізації) підприємства, установи, організації матеріальне забезпечення за страховими випадками, які настали до їх ліквідації (реорганізації), виплачується застрахованим особам їх правонаступником, а в разі відсутності правонаступника — робочим органом Фонду за місцем здійснення обліку ліквідованого підприємства, установи, організації як страхувальника.

Лікування в реабілітаційних відділеннях санаторно-курортного закладу після перенесених захворювань і травм

Цей вид державної допомоги слід розглянути окремо, оскільки зараз він має спеціальні правила надання. Хто ж має право отримати безкоштовні путівки на відновлювальне лікування в реабілітаційних відділеннях санаторно-курортних закладів за рахунок коштів Фонду?

На відновлювальне лікування в реабілітаційних відділеннях санаторно-курортних закладів за страхуванням у зв'язку з тимчасовою втратою працездатності мають право будь-які застраховані особи та члени їхніх сімей відповідно до Закону №1105. Це право виникає з настанням страхового випадку в період роботи (включаючи час випробування та звільнення), якщо інше не передбачено законом.

Порядок відшкодування витрат за надані соціальні послуги з лікування застрахованих осіб та членів їх сімей після перенесених захворювань і травм у реабілітаційних відділеннях санаторно-курортних закладів за рахунок коштів Фонду соціального страхування України затверджено постановою ФСС від 13.07.2017 р. №39.

Порядком №39 передбачено, що застрахована особа має право на лікування в реабілітаційному відділенні санаторно-курортного закладу відповідно до медичних показань за рекомендацією лікуючого лікаря та за наявності висновку лікарсько-консультативної комісії (далі — висновок ЛКК) лікувально-профілактичного закладу, клініки медичної науково-дослідної установи або жіночої консультації (далі — заклад охорони здоров'я) згідно з додатком 3 до цього Порядку.

Застрахована особа з порушенням перебігу вагітності може направлятися до реабілітаційного відділення санаторно-курортного закладу безпосередньо із жіночої консультації.

Термін лікування в реабілітаційному відділенні, який є необхідним для відновлення здоров'я та працездатності застрахованої особи відповідно до профілю лікування та особливостей перебігу хвороби, визначається лікуючим лікарем та ЛКК, але не більше 24 днів.

Відшкодування витрат за надані послуги із реабілітаційного лікування в межах граничних розмірів витрат здійснюється виконавчою дирекцією Фонду, її управліннями та їх відділеннями (далі — органами Фонду) за рахунок та в межах коштів, передбачених у бюджеті Фонду на ці цілі на відповідний рік, шляхом оплати вартості послуг із реабілітаційного лікування у формі безготівкового перерахування коштів санаторно-курортним закладам, з якими укладено тристоронні договори.

Форма тристороннього (між застрахованою особою, органом Фонду та санаторно-курортним закладом) договору про відшкодування Фондом санаторно-курортному закладу витрат за надані послуги із реабілітаційного лікування за вибором застрахованої особи (далі — Договір) є типовою і затверджується правлінням Фонду.

За рахунок коштів Фонду застрахованим особам надаються послуги з реабілітаційного лікування згідно з переліком профілів медичної реабілітації, зазначених в додатку 2 до Порядку №39.

Тобто що ми бачимо?

1. Між фізособою, ФСС та санаторієм укладається договір про надання послуг з реабілітаційного лікування. Але право на вибір санаторію у фізособи з'являється за наявності відповідного висновку від лікаря або ЛКК.

2. Роботодавець у цій процедурі участі не бере, путівок своїм працівникам не дістає і договорів із ФСС та санаторіями за них не укладає.

3. ФСС оплачує реабілітаційне лікування в межах граничних сум, установлених Фондом. Суму перевищення вартості такого лікування (якщо така буде) оплачуватиме сам працівник (про це домовляються при укладанні договору).

4. Застрахована особа, яка направляється на реабілітаційне лікування, отримує матеріальну допомогу по тимчасовій непрацездатності на весь період перебування у санаторно-курортному закладі. Отже, для роботодавця цей період — звичайний лікарняний у працівника. Про них ми розповімо нижче.

Допомога на поховання

Згідно зі ст. 27 Закону №1105, допомога на поховання за рахунок ФСС надається у разі смерті застрахованої особи, а також членів сім'ї, які перебували на її утриманні:

1) дружини (чоловіка);

2) дітей, братів, сестер та онуків, які не досягли 18 років або старших за цей вік, якщо вони стали інвалідами до 18 років (братів, сестер та онуків — за умови що вони не мають працездатних батьків), а студентів та учнів середніх професійно-технічних та вищих навчальних закладів з денною формою навчання — до 23 років;

3) батька, матері;

4) діда та баби за прямою лінією спорідненості.

Не вважаються такими, що перебували на утриманні застрахованої особи, члени сім'ї, які мали самостійні джерела засобів до існування (одержували заробітну плату, пенсію тощо).

Зверніть увагу: допомога надається застрахованій особі, члену її сім'ї або іншим юридичним чи фізичним особам, які здійснили поховання.

Розмір допомоги на поховання, яку сплачує ФСС, у 2021 році становить 4100 грн (відповідно до Постанови правління ФСС від 8 лютого 2017 року №17 «Про встановлення розміру допомоги на поховання»).

Статтею 30 Закону №1105 передбачено, що матеріальне забезпечення та соціальні послуги за страхуванням у зв'язку з тимчасовою втратою працездатності застрахованим особам, які працюють на умовах трудового договору (контракту), цивільно-правового договору та на інших підставах, передбачених законом, призначаються та надаються за основним місцем роботи. Тобто допомога на поховання працюючим особам призначається та надається лише за основним місцем роботи.

Рішення про призначення допомоги на поховання приймається комісією (уповноваженим) із соціального страхування підприємства, установи, організації.

Допомога на поховання члена сім'ї застрахованої особи призначається на підставі свідоцтва про смерть, виданого центральним органом виконавчої влади, що реалізує державну політику у сфері державної реєстрації актів цивільного стану, виконавчим органом сільської, селищної чи міської (крім міст обласного значення) ради, та довідки з місця проживання про перебування померлого члена сім'ї на утриманні застрахованої особи (ч. 4 ст. 31 Закону №1105).

З метою уникнення подвійної виплати допомоги на поховання застрахованої особи до зазначених вище документів потрібно надати витяг з Державного реєстру актів цивільного стану громадян про смерть (у разі реєстрації смерті виконавчим органом сільської, селищної, міської ради — довідку для отримання допомоги на поховання).

Юридичні та фізичні особи, які здійснили поховання і не є членами сім'ї померлого, для отримання допомоги на поховання також повинні надати копії документів, що підтверджують здійснення витрат на поховання.

Згідно з ч. 3 ст. 32 Закону №1105 допомога на поховання призначається не пізніше дня, що настає за днем звернення, і виплачується не пізніше наступного робочого дня після отримання страхувальником страхових коштів від Фонду.

Частиною 5 ст. 32 Закону №1105 передбачено граничні строки набуття права на отримання матеріального забезпечення, у тому числі допомоги на поховання. Так, допомога на поховання виплачується у разі, якщо звернення за її призначенням надійшло не пізніше 12 календарних місяців із дня смерті застрахованої особи або члена сім'ї, який перебував на її утриманні.

Слід зазначити, що дванадцятимісячний період відлічується з дня смерті застрахованої особи або члена сім'ї, який перебував на її утриманні, зазначеного у свідоцтві про смерть, від першого числа місяця, наступного за тим, у якому настала відповідна подія (смерть застрахованої особи або члена сім'ї, який перебував на її утриманні). Для обчислення періоду 12 календарних місяців беруть цілі місяці з 1 до 31 (30 або 28 (29) — для лютого) числа.

У випадку смерті працюючих пенсіонерів, в тому числі осіб з інвалідністю, допомога на поховання виплачується за рахунок коштів Пенсійного фонду України.

Відповідно до ст. 1 Закону №1058 пенсіонер — це особа, яка відповідно до цього Закону отримує пенсію, довічну пенсію.

Статтею 9 Закону №1058 передбачено, що за рахунок коштів Пенсійного фонду надається пенсія по інвалідності внаслідок загального захворювання (у тому числі каліцтва, не пов'язаного з роботою, інвалідності з дитинства), а також допомога на поховання пенсіонерів.

Умови надання і розмір цієї допомоги визначені у ст. 53 Закону №1058, згідно з якою у разі смерті пенсіонера особам, які здійснили його поховання, виплачується допомога на поховання пенсіонера в розмірі двомісячної пенсії, яку отримував пенсіонер на момент смерті.

Отже, чинним законодавством визначено, що допомога на поховання пенсіонера, у тому числі і такого, який отримував пенсію по інвалідності, надається за рахунок коштів Пенсійного фонду України незалежно від того, перебував він у трудових відносинах на момент настання смерті чи ні.

Лікарняні (оплата перших п'яти днів та решти днів тимчасової непрацездатності)

Згідно зі ст. 22 Закону №1105, оплата перших п'яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві, здійснюється за рахунок коштів роботодавця у порядку, встановленому Кабінетом Міністрів України (на сьогодні це Порядок №440).

Як наслідок, оплата всіх наступних днів такої тимчасової непрацездатності отримала назву «допомога по тимчасовій непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві та професійним захворюванням».

Така допомога виплачується Фондом застрахованим особам починаючи з шостого дня непрацездатності за весь період до відновлення працездатності або до встановлення медико-соціальною експертною комісією (далі — МСЕК) інвалідності (встановлення іншої групи, підтвердження раніше встановленої групи інвалідності) незалежно від звільнення застрахованої особи в період втрати працездатності.

Допомога по тимчасовій непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві, виплачується Фондом застрахованим інвалідам, які працюють на підприємствах та в організаціях товариств УТОГ і УТОС, починаючи з першого дня непрацездатності за весь період до відновлення працездатності незалежно від звільнення застрахованої особи в період втрати працездатності.

Застрахованим особам, які працюють на сезонних і тимчасових роботах, допомога по тимчасовій непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві, надається не більш як за 75 календарних днів протягом календарного року.

При цьому Список сезонних робіт і сезонних галузей затверджено постановою КМУ від 28.03.1997 р. №278.

Так, до сезонних робіт і галузей належать:

1. Лісова промисловість і лісове господарство:

— добування живиці, барасу і ялинкової сірки;

— заготівля пньового осмолу;

— заготівля лика;

— лісокультурні роботи — підготовка ґрунту, посів і садіння лісу, догляд за лісовими культурами, робота в лісорозсадниках;

— лісозахисні і протипожежні роботи — боротьба зі шкідниками і хворобами лісу, прокладання мінералізованих смуг, чергування на пожежних вишках, наземне пожежне патрулювання лісів;

— заготівля насіння;

— збирання і переробка харчових продуктів лісу;

— польові лісовпорядні роботи.

2. Торф'яна промисловість:

— болотяно-підготовчі роботи;

— добування, сушіння та збирання торфу;

— ремонт і обслуговування технологічного обладнання в польових умовах.

3. Сільське господарство:

— робота в овочівництві, садівництві, виноградарстві, буряківництві, хмелярстві, на вирощуванні і збиранні картоплі, тютюну, кормів, баштанних культур, лікарських рослин;

— робота на інкубаторно-птахівничих та міжгосподарських інкубаторних станціях.

4. Переробні галузі промисловості:

— робота на підприємствах переробки плодоовочевої продукції;

— робота на підприємствах цукрової галузі промисловості;

— первинне виноробство.

5. Санаторно-курортні заклади і заклади відпочинку:

— роботи, пов'язані з санаторно-курортним обслуговуванням хворих і відпочивальників в санаторно-курортних закладах і закладах відпочинку.

6. Транспортно-дорожній комплекс:

— авіаційні роботи в сільському та лісовому господарствах.

Крім того, визначення терміна «тимчасові працівники» надає Указ Президії ВР СРСР від 24.09.1974 р. №311-IX, який діє згідно з Постановою Верховної Ради України від 12.09.1991 р. №1545-XII «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР».

Зокрема, тимчасовими робітниками і службовцями вважаються робітники і службовці, прийняті на роботу на строк до двох місяців, а для заміщення тимчасово відсутніх працівників, за якими зберігається їх місце роботи (посада), — до чотирьох місяців.

Зверніть увагу, що лікарняні (оплата перших 5 днів + допомога від ФСС) надаються застрахованій особі у формі матеріального забезпечення, яке повністю або частково компенсує втрату заробітної плати (доходу), у разі настання в неї одного з таких страхових випадків:

1) тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві;

2) необхідності догляду за хворою дитиною;

3) необхідності догляду за хворим членом сім'ї;

4) догляду за дитиною віком до трьох років або дитиною-інвалідом віком до 18 років у разі хвороби матері або іншої особи, яка доглядає за цією дитиною;

5) карантину, накладеного органами санітарно-епідеміологічної служби;

6) тимчасового переведення застрахованої особи відповідно до медичного висновку на легшу, нижче оплачувану роботу;

7) протезування з поміщенням у стаціонар протезно-ортопедичного підприємства;

8) перебування в реабілітаційних відділеннях санаторно-курортного закладу після перенесених захворювань і травм.

Увага, самоізоляція!

Оскільки під час карантину велика кількість працівників час від часу потрапляє до самоізоляції, коли вони можуть працювати з дому, але цей період теж закривається лікарняним і відповідно оплачується, до ст. 20 Закону №1105 внесли відповідне зауваження.

Допомога по тимчасовій непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві та професійним захворюванням, перебування у закладах охорони здоров'я, а також на самоізоляції під медичним наглядом у зв'язку з проведенням заходів, спрямованих на запобігання виникненню та поширенню коронавірусної хвороби (COVID-19), а також локалізацію та ліквідацію її спалахів та епідемій, виплачується Фондом застрахованим особам починаючи з шостого дня непрацездатності за весь період до відновлення працездатності або до встановлення медико-соціальною експертною комісією (далі — МСЕК) інвалідності (встановлення іншої групи, підтвердження раніше встановленої групи інвалідності) незалежно від звільнення, припинення підприємницької або іншої діяльності застрахованої особи в період втрати працездатності, у порядку та розмірах, встановлених законодавством.

Однак Держпраці консультує, що в цьому випадку слід діяти за звичною схемою. Отже, якщо ваш працівник повідомив по телефону або електронною поштою, що потрапив до ізоляції, можливі, залежно від обставин, такі варіанти:

дистанційна робота, відпустка за власний рахунок, щорічна відпустка, лікарняний. Залежно від обраного варіанта слід заповнити табель та визначитися з оплатою.

Листок непрацездатності. На сьогодні передбачено можливість оформити листок непрацездатності на час самоізоляції особи, яка контактувала з хворим на COVID-19, навіть якщо контактна людина не захворіла (ч. 1 ст. 22 Закону №1105).

Такий листок непрацездатності всім, окрім медиків, оплачують у розмірі 50% від середнього заробітку, незалежно від стажу (ч. 2 ст. 24 Закону №1105). Тривалість самоізоляції під меднаглядом — 14 днів. Перші 5 днів оплачує працедавець, а з 6-го витрати лягають на Фонд соцстрахування.

Якщо працівник не захворіє, за два тижні він має надати листок непрацездатності і приступити до роботи. Табелювати працівника на самоізоляції слід як відсутнього з нез'ясованих причин («НЗ» або «28»). Після надання листка непрацездатності табель потрібно відкоригувати.

Дистанційна робота. Якщо працівник не бажає звертатися до лікаря і добре почувається, тоді лікарняний не оформлюють. У такому разі, якщо умови дозволяють, він може перейти на дистанційну роботу, тобто продовжувати працювати, залишаючись вдома. Перевести працівника на дистанційну роботу можна на підставі його заяви або, якщо немає змоги передати заяву, — без неї. Рішення керівника цілком може бути обґрунтовано поточною ситуацією з пандемією коронавірусу. Тимчасовий перехід на віддалену роботу у зв'язку з пандемією не є зміною режиму праці, тож не потребує попередження працівника за 2 місяці.

Частина 2 ст. 60 КЗпП України надає можливість переходити на дистанційну роботу на час загрози поширення епідемії або пандемії за рішенням керівника без укладання письмового трудового договору. У наказі можна встановити період, протягом якого працівник працюватиме вдома. Зміст такого наказу слід терміново довести до відома працівника — засобами телефонного зв'язку, за допомогою Skype тощо. Оригінал наказу можна надіслати працівнику поштою з адресною доставкою або почекати його повернення та вже тоді отримати «живий» підпис про ознайомлення.

Відпустка. На бажання працівника і за згоди роботодавця працівнику можна надати відпустку на час, який потрібно провести вдома. Але, якщо щорічна відпустка надається поза графіком, тоді для її оформлення потрібний оригінал заяви від працівника. За умови що він перебуває на самоізоляції, він може передати заяву кур'єром або кимось із родичів. Але якщо такої можливості немає, надавати відпустку на підставі копії заяви не можна. Так само оригінал заяви потрібний для надання відпустки без збереження зарплати.

Відсутність не оформлена. Так, таке теж може бути. Працівник може повідомити телефоном про необхідність самоізоляції та більше не виходити на зв'язок. Проте таку відсутність не можна розцінювати як прогул. У табелі час відсутності слід позначити як неявки з нез'ясованих причин («НЗ» або «28»). Коли працівник повернеться, слід отримати від нього пояснення про причини відсутності. Якщо керівник причини відсутності визнав поважними, підстав для притягнення працівника до дисциплінарної відповідальності немає. Час такої відсутності працівника на роботі не оплачують (за аналогією з прогулом).

Лікарняні по догляду за хворою дитиною або за членом сім'ї

Допомога по тимчасовій непрацездатності по догляду за хворою дитиною віком до 14 років виплачується застрахованій особі з першого дня за період, протягом якого дитина за висновком лікаря потребує догляду, але не більш як за 14 календарних днів.

Допомога по тимчасовій непрацездатності по догляду за хворою дитиною віком до 14 років, якщо вона потребує стаціонарного лікування, виплачується застрахованій особі з першого дня за весь час її перебування в стаціонарі разом із хворою дитиною.

Допомога по тимчасовій непрацездатності по догляду за хворим членом сім'ї (крім догляду за хворою дитиною віком до 14 років) надається застрахованій особі з першого дня, але не більш як за 3 календарні дні, а у виняткових випадках, з урахуванням тяжкості хвороби члена сім'ї та побутових обставин, — не більш як за 7 календарних днів.

Допомога по тимчасовій непрацездатності в разі захворювання матері або іншої особи, яка фактично здійснює догляд за дитиною віком до трьох років або дитиною-інвалідом віком до 18 років, надається застрахованій особі, яка здійснює догляд за дитиною, з першого дня за весь період захворювання.

Допомога по тимчасовій непрацездатності по догляду за хворою дитиною віком до 14 років, по догляду за хворим членом сім'ї та в разі захворювання матері або іншої особи, яка фактично здійснює догляд за дитиною віком до трьох років або дитиною-інвалідом віком до 18 років, не надається, якщо застрахована особа перебувала у цей час у щорічній (основній чи додатковій) відпустці, додатковій відпустці у зв'язку з навчанням або творчій відпустці.

Iнші випадки виплат лікарняних

У разі тимчасового переведення застрахованої особи відповідно до медичного висновку на легшу, нижче оплачувану роботу цій особі надається допомога по тимчасовій непрацездатності з першого дня за час такої роботи, але не більш як за два місяці. Ця допомога обчислюється за загальними правилами, але надається в розмірі, який разом із заробітком за тимчасово виконувану роботу не може перевищувати суми повного заробітку до часу переведення.

Допомога по тимчасовій непрацездатності в разі здійснення протезування за медичними показаннями в стаціонарі протезно-ортопедичного підприємства надається застрахованій особі з першого дня за весь період перебування в цьому підприємстві з урахуванням часу на проїзд до протезно-ортопедичного підприємства і назад.

Застрахованій особі, яка направляється на лікування та/або для надання реабілітаційної допомоги до відділень санаторно-курортного закладу після перенесених захворювань і травм безпосередньо зі стаціонару закладу охорони здоров'я або реабілітаційного закладу, відділення, підрозділу, допомога по тимчасовій непрацездатності надається за весь час перебування у санаторно-курортному закладі (з урахуванням часу на проїзд до санаторно-курортного закладу і у зворотному напрямку) у розмірах, встановлених Законом №1105.

Допомога по тимчасовій непрацездатності застрахованій особі, яка виховує дитину-інваліда віком до 18 років, надається за весь період санаторно-курортного лікування дитини-інваліда (з урахуванням часу на проїзд до санаторно-курортного закладу і у зворотному напрямку) за наявності медичного висновку про необхідність стороннього догляду за нею.

У разі настання тимчасової непрацездатності застрахованої особи у період вирішення спору про незаконність її звільнення з роботи допомога по тимчасовій непрацездатності надається за умови поновлення застрахованої особи на роботі з дня винесення такого рішення відповідним органом.

Чи видається лікарняний під час відпустки?

Це залежить від того, хто саме захворів, працівник чи його дитина (член сім'ї).

У 2021 році Держпраці роз'яснювала таке. Якщо особа бажає отримати оплачуваний лікарняний під час такої відпустки, вона зобов'язана звернутися до роботодавця для узгодження щодо продовження або перенесення відпустки на бажаний термін та повідомити про причини продовження або перенесення відпустки. Своєю чергою, роботодавець має видати наказ про продовження або перенесення відпустки. Підставами для такого наказу є листок непрацездатності та заява працівника. Відпустку продовжують або переносять на кількість календарних днів хвороби, що припадають на період відпустки. Такого висновку фахівці Держпраці доходять, ґрунтуючись на нормах частини другої статті 11 Закону про відпустки, за якими відпустка повинна бути перенесена на інший період або продовжена, зокрема, у разі тимчасової непрацездатності працівника, засвідченої у встановленому порядку.

Продовжувати/переносити щорічну оплачувану відпустку на дні лікарняного по догляду за дитиною (іншим членом сім'ї) не можна.

Утім, якщо йдеться про відпустку по догляду за дитиною, тут є варіант. На думку Мінсоцполітики (лист від 23.10.2014 р. №1601/5/75-14), право на отримання допомоги для догляду за хворою дитиною настає у разі припинення особою відпустки для догляду за дитиною до досягнення нею трирічного віку незалежно від того, вийшла особа працювати на повний чи неповний робочий день.

Як відмовити у виплаті лікарняних?

I ще слід пам'ятати про те, коли роботодавець (як, власне, і ФСС) має право відмовити у виплаті лікарняних.

Допомога по тимчасовій непрацездатності не надається (ст. 23 Закону №1105):

1) у разі одержання застрахованою особою травм або її захворювання при вчиненні нею злочину;

2) у разі навмисного заподіяння шкоди своєму здоров'ю з метою ухилення від роботи чи інших обов'язків або симуляції хвороби;

3) за час перебування під арештом і за час проведення судово-медичної експертизи;

4) за час примусового лікування, призначеного за постановою суду;

5) у разі тимчасової непрацездатності у зв'язку із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп'яніння або дій, пов'язаних з таким сп'янінням;

6) за період перебування застрахованої особи у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв'язку з навчанням.

Також застраховані особи, які в період отримання допомоги по тимчасовій непрацездатності порушують режим, встановлений для них лікарем, або не з'являються без поважних причин у призначений строк на медичний огляд, у тому числі на лікарсько-консультативну комісію (ЛКК) чи медико-соціальну експертну комісію (МСЕК), втрачають право на цю допомогу з дня допущення порушення на строк, що встановлюється рішенням органу, який призначає допомогу по тимчасовій непрацездатності.

Умови надання і тривалість виплати допомоги по вагітності та пологах

Згідно зі ст. 25 Закону №1105, допомога по вагітності та пологах надається застрахованій особі у формі матеріального забезпечення, яке компенсує втрату заробітної плати (доходу) за період відпустки у зв'язку з вагітністю та пологами.

Допомога по вагітності та пологах застрахованій особі виплачується за весь період відпустки у зв'язку з вагітністю та пологами, тривалість якої становить 70 календарних днів до пологів і 56 (у разі ускладнених пологів або народження двох чи більше дітей — 70) календарних днів після пологів. Жінкам, віднесеним до 1 — 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи, допомога по вагітності та пологах виплачується за 180 календарних днів зазначеної відпустки (90 — до пологів та 90 — після пологів). Розмір зазначеної допомоги обчислюється сумарно та надається застрахованій особі в повному обсязі незалежно від кількості днів відпустки, фактично використаних до пологів.

Допомога по вагітності та пологах виплачується застрахованій особі, яка усиновила дитину протягом двох місяців з дня її народження, зазначеного у свідоцтві про народження, за період з дня усиновлення і до закінчення 56 календарних днів (70 календарних днів у разі одночасного усиновлення двох і більше дітей, 90 календарних днів — для жінок, віднесених до 1 — 4 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи).

У разі надання застрахованій особі відпустки у зв'язку з вагітністю та пологами у період її тимчасової непрацездатності листок непрацездатності по тимчасовій непрацездатності закривається і з дня настання цієї відпустки видається інший листок непрацездатності. Кожен із зазначених листків оплачується за відповідними нормами цього Закону.

У разі надання застрахованій особі відпустки у зв'язку з вагітністю та пологами у період простою підприємства, установи, організації не з вини застрахованої особи, щорічної (основної чи додаткової) відпустки, відпустки без збереження заробітної плати, додаткової відпустки у зв'язку з навчанням, творчої відпустки допомога по вагітності та пологах надається з дня виникнення права на відпустку у зв'язку з вагітністю та пологами.

За період відпустки у зв'язку з вагітністю та пологами, що збігається з відпусткою для догляду за дитиною до досягнення нею трирічного віку, допомога по вагітності та пологах виплачується незалежно від допомоги по догляду за дитиною до досягнення нею трирічного віку.

Підстави для отримання допомоги від ФСС

Згідно зі ст. 31 Закону №1105, підставою для призначення лікарняних та допомоги по вагітності та пологах є виданий у встановленому порядку листок непрацездатності, а в разі роботи за сумісництвом — копія листка непрацездатності, засвідчена підписом керівника і печаткою за основним місцем роботи.

Порядок і умови видачі, продовження та обліку листків непрацездатності, здійснення контролю за правильністю їх видачі встановлюються центральним органом виконавчої влади, що забезпечує формування державної політики у сфері охорони здоров'я, за погодженням з Фондом. На сьогодні ці процедури регулює Iнструкція №455.

Для призначення допомоги по тимчасовій непрацездатності в розмірі 100 відсотків середньої заробітної плати (доходу) застраховані особи додають копії відповідних посвідчень або інші документи, які підтверджують право на пільгу (докладніше про те, хто має право на отримання лікарняних у такому розмірі, читайте далі).

Допомога на поховання застрахованої особи призначається сім'ї померлого або особі, яка здійснила поховання, на підставі свідоцтва про смерть, виданого центральним органом виконавчої влади, що реалізує державну політику у сфері державної реєстрації актів громадянського стану, виконавчим органом сільської, селищної чи міської (крім міст обласного значення) ради.

Допомога на поховання члена сім'ї застрахованої особи призначається застрахованій особі на підставі свідоцтва про смерть, виданого центральним органом виконавчої влади, що реалізує державну політику у сфері державної реєстрації актів громадянського стану, виконавчим органом сільської, селищної чи міської (крім міст обласного значення) ради, та довідки з місця проживання про перебування померлого члена сім'ї на утриманні застрахованої особи. З метою уникнення подвійної виплати допомоги на поховання застрахованої особи також треба надати витяг з Державного реєстру актів цивільного стану громадян про смерть.

Електронні та паперові листки непрацездатності

Паперові листки непрацездатності — це стара і дуже відома форма документа, на підставі якого проводиться оплата лікарняних та декретних. Електронна форма такого документа є новою і повністю (поки що!) паперові листки непрацездатності не скасувала. Розповімо про це докладніше.

Треба нагадати, що листок непрацездатності (або лікарняний, як часто його ще називають) — це багатофункціональний документ.

По-перше, він фіксує тимчасову втрату працездатності і містить діагноз. Таким чином, і сама фізособа, і її роботодавець можуть дізнатися про те, що зі здоров'ям працівника щось не гаразд, і отримати загальне уявлення про те, що саме. Подробиць щодо перебігу лікування роботодавець, звісно, не дізнається (це персоніфіковані і захищені законом відомості), але виходячи з досвіду і важкості захворювання він зможе спланувати, скільки працівник буде хворіти і чи потрібно знайти йому тимчасову заміну.

По-друге, він є виправданням працівника, оскільки пояснює його відсутність на робочому місці і неможливість виконання ним трудових обов'язків та наказів керівника. Останнє важливо навіть зараз, коли багато працівників перейшли на надомну або дистанційну роботу. Адже навіть коли працівник хворіє вдома, він все ж таки хворіє, а отже, цілком можливо, що фізично не може працювати. При цьому наявність листка непрацездатності гарантує працівнику збереження робочого місця — за ст. 40 КЗпП з ініціативи роботодавця звільнення можливе, лише якщо стан здоров'я перешкоджає продовженню цієї роботи (а це треба довести!) або ж якщо лікарняний триває більше ніж 4 місяці поспіль.

По-третє, він є підставою для збереження середнього заробітку працівника, тобто для виплати йому лікарняних або декретних. При цьому за чинними зараз правилами оригінал листка непрацездатності подається за основним місцем роботи, а за сумісництвом надається його копія і довідка про розрахунок лікарняних (декретних) за основним (та іншими) місцем роботи, де вже було нараховано такі виплати за цим листком непрацездатності.

Як усі ці дуже важливі функції реалізовані в паперовій та в електронній формі?

Електронний листок непрацездатності (або е-лікарняний) — це сформований (виданий) програмними засобами на підставі медичного висновку про тимчасову непрацездатність або документа, що засвідчує факт усиновлення дитини, і зареєстрований за єдиним реєстраційним номером листка непрацездатності у Реєстрі таких листків електронний документ, що є підставою для звільнення від роботи, оплати перших п'яти днів тимчасової непрацездатності, призначення матеріального забезпечення та надання соціальних послуг відповідно до законодавства про загальнообов'язкове державне соціальне страхування.

Отже, у 2021 році введено в обіг певний електронний документ, який виконує, як мінімум, дві з наведених вище функцій — він звільнятиме від роботи і буде підставою для збереження середнього заробітку. Але який вигляд він матиме і що з нього можна буде дізнатися?

Електронний реєстр листків непрацездатності

Усі листки непрацездатності будуть формуватися на підставі інформації з цього Реєстру.

Вести Реєстр буде Пенсійний фонд України (далі — ПФУ). Як передбачається, при цьому відбуватиметься інформаційний обмін між Національною службою здоров'я України (НСЗУ), ПФУ та ФСС. У Порядку організації ведення Електронного реєстру листків непрацездатності та надання інформації з нього, затвердженому постановою КМУ від 17.04.2019 р. №328, вони мають назву «суб'єкти інформаційного обміну». А ще інформацію з цього Реєстру надаватимуть Держпраці.

Iнформація з Реєстру подаватиметься до ризик-орієнтованої інформаційно-аналітичної системи Фонду соціального страхування.

Iнформація з Реєстру, що надаватиметься Держпраці, міститиме відомості про посилання на нещасний випадок на виробництві, професійне захворювання в обсязі, необхідному для проведення розслідування та ведення обліку нещасних випадків, професійних захворювань і аварій на виробництві.

Страхувальники (тобто роботодавці) і застраховані особи (тобто фізособи, працівники) згадуються окремо.

Адже ведення Реєстру передбачає:

1) створення записів у Реєстрі;

2) оброблення в Реєстрі інформації про листки непрацездатності;

3) формування єдиного реєстраційного номера листка непрацездатності;

4) пошук відомостей у Реєстрі;

5) внесення змін до Реєстру;

6) передачу інформації між суб'єктами інформаційного обміну, інформаційну взаємодію їхніх інформаційно-телекомунікаційних систем;

7) формування повідомлень суб'єктам інформаційного обміну, застрахованим особам, страхувальникам;

8) надання відомостей з Реєстру застрахованим особам, страхувальникам, Держпраці;

9) використання довідників і класифікаторів державних реєстрів, а також Національного класифікатора НК 025:2019 «Класифікатор хвороб та споріднених проблем охорони здоров'я», україномовного варіанта Міжнародної класифікації первинної медичної допомоги ICPC-2-E;

10) функціонування порталу послуг для забезпечення доступу до інформації, що обробляється в Реєстрі, отримання відомостей з Реєстру, періодичне оприлюднення інформації з Реєстру.

Тобто алгоритм такий:

на підставі медичного висновку інформація про тимчасову втрату працездатності вноситься до Реєстру;

їй присвоюється унікальний номер (який далі вважатиметься єдиним реєстраційним номером листка непрацездатності), за яким цю інформацію можна буде знайти у Реєстрі.

Запис, який вноситься до Реєстру, містить досить багато інформації. При цьому можна виділити:

— персональні дані фізособи, зокрема й діагноз. Тобто першу функцію цей запис виконує;

— період тимчасової непрацездатності (звільнення від роботи). Це виконання другої функції;

— щодо третьої функції, то електронний листок непрацездатності буде підставою для виплати лікарняних та декретних. При цьому у записі відображатиметься й інформація щодо оплати їх роботодавцями і ФСС, або ж результати документальної перевірки від ФСС щодо обґрунтованості видачі та подовження таких листків.

Тобто один запис міститиме увесь загальний масив інформації, наявної щодо конкретного листка непрацездатності. I все це зберігатиметься у Реєстрі.

Чим е-лікарняні відрізняються від паперових?

У першу і головну чергу тим, що е-лікарняний не треба буде випрошувати у працівника. Доступ до таких листків непрацездатності буде онлайн і одразу в усіх зацікавлених осіб: у лікаря і ФСС, у працівника і роботодавця.

Докладніше про це йдеться у Порядку видачі (формування) листків непрацездатності в Електронному реєстру листків непрацездатності. Його затверджено наказом МОЗ від 17.06.2021 р. №1234.

Зверніть увагу! Хоч е-лікарняні і передбачають певну дистанційність, відкрити навіть е-лікарняний без візиту до лікаря більше не вийде, навіть під час карантину.

МОЗ наказом від 02.08.2021 р. №1609 (зареєстрований в Міністерстві юстиції 20.08.2021 р. за №1104/36726) внесло зміни до:

1) Iнструкції про порядок видачі документів, що засвідчують тимчасову непрацездатність громадян.

З неї вилучено норму п. 1.7 розділу 1, згідно з якою на період проведення карантинних заходів було дозволено видавати листки непрацездатності на підставі звернення та опитування хворого за допомогою засобів телефонного зв'язку або інтернет-телефонії лікарем, який надає первинну медичну допомогу, з обов'язковим відповідним записом у медичній картці амбулаторного хворого, терміном до 5 календарних днів;

2) Порядку формування медичних висновків про тимчасову непрацездатність в Реєстрі медичних висновків в електронній системі охорони здоров'я.

Уточнено, що формування медичних висновків буде здійснюватися тільки після особистого огляду хворого лікуючим лікарем, про що має бути зроблено відповідний запис у Реєстрі медичних записів, записів про направлення та рецептів в електронній системі охорони здоров'я з обґрунтуванням тимчасової непрацездатності.

Також вилучено норму, якою дозволялося на період проведення заходів, спрямованих на запобігання виникненню та поширенню COVID-19, формувати медичні висновки в амбулаторних умовах надання медичних послуг лікарем, який надає первинну медичну допомогу, на підставі звернення та опитування хворого за допомогою засобів телефонного зв'язку або інтернет-телефонії, засобів телемедичного зв'язку.

Алгоритм дій (працівник — роботодавець — ФСС)

Для паперових лікарняних існував такий алгоритм:

1. Прийняття рішення комісією або уповноваженим із соціального страхування про матзабезпечення або відмову в оплаті листка непрацездатності — не пізніше 10 днів з дня їх надходження.

2. Бухгалтерія на підставі листка непрацездатності (копії, якщо йдеться про сумісника) і протоколу нараховує матзабезпечення та не пізніше 5-ти робочих днів з дати прийняття рішення комісією зі соцстраху надає до робочого органу ФСС заяву-розрахунок.

3. Робочий орган ФСС протягом робочих 10 днів з дня надходження заяви-розрахунку перевіряє правильність нарахування виплат, уточнює дані, надаючи запити страхувальнику. У разі виявлення помилок та/або недостовірних відомостей заява-розрахунок повертається страхувальнику з відповідними рекомендаціями щодо їх усунення. Якщо ж зауважень до заяви-розрахунку немає, робочий орган ФСС надає фінансування.

4. Страхувальник після отримання фінансування здійснює виплату:

— працівникам — у найближчий після призначення строк для виплати зарплати;

— особам, які виконують роботи (надають послуги) за договором ЦПХ, — протягом 10-ти днів після призначення допомоги.

5. Страхувальник повідомляє робочий орган ФСС про виплату матзабезпечення протягом місяця з дня проведення виплати. Якщо ж страхувальник не подасть повідомлення про виплати застрахованим особам протягом трьох місяців з дня здійснення фінансування, робочі органи виконавчої дирекції ФСС здійснюють позапланову перевірку щодо використання страхувальником отриманих коштів.

Що змінилось? Для паперових лікарняних — нічого. А от якщо на працівника оформлено е-лікарняний, зміни є.

Що змінюється для працівника?

Працівнику, щодо страхового випадку якого сформовано е-лікарняний, не потрібно передавати його роботодавцю для отримання допомоги від ФСС. Після оформлення лікуючим лікарем електронного медичного висновку автоматично відбувається відкриття е-лікарняного.

Працівник має повідомити про відкриття е-лікарняного свого роботодавця будь-яким зручним обом способом, наприклад телефоном! При цьому працівнику не потрібно роздруковувати е-лікарняний та надавати роботодавцю будь-яких паперових підтверджень про тимчасову непрацездатність.

Після закриття е-лікарняного він стає підставою для призначення матеріального забезпечення і оформлення роботодавцем заяви-розрахунку (в разі допомоги по вагітності та пологах — одразу після відкриття).

Дата отримання коштів від Фонду за е-лікарняними, як і за паперовими, залежить від дати подання роботодавцем заяви-розрахунку за відповідним лікарняним до ФССУ. Як і щодо паперових лікарняних, подати заяву-розрахунок до ФССУ роботодавець має не пізніше 5 робочих днів з моменту прийняття рішення про призначення матеріального забезпечення комісією (уповноваженим).

Що змінюється для роботодавця?

Оплата перших п'яти днів тимчасової непрацездатності внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві, здійснюється за рахунок коштів роботодавця. Тобто тут заяву-розрахунок до ФСС подавати не потрібно. Достатньо отримати рішення від комісії (уповноваженого) із соцстрахування — і проводимо оплату.

Зміни торкнуться оформлення роботодавцем заяви-розрахунку за е-лікарняними працівників. Оскільки е-лікарняні не мають серії та видаються за оновленими кодами причин тимчасової непрацездатності, заяви-розрахунки за ними подаються роботодавцями окремо від заяв-розрахунків, сформованих за паперовими лікарняними листками.

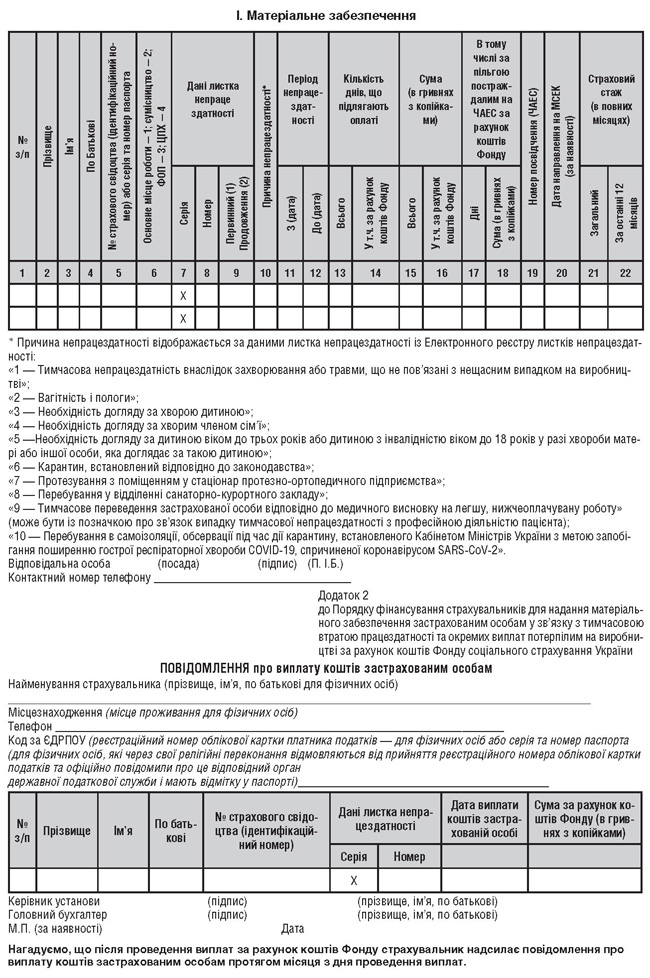

Зразок складання заяви-розрахунку від ФСС

При цьому фахівці Фонду звертали увагу на те, що е-лікарняний не має серії, але йому присвоюється унікальний номер. Тому в заяві на е-лікарняні серію не наводимо (у графі 7 заяви проставляємо «х»), але номер (графа 8) зазначаємо обов'язково! А ще у графі 10 треба обов'язково зазначити причину непрацездатності — так, як вона була закодована в е-лікарняному (наводимо код від 1 до 10).

Комісії (уповноважені) із соціального страхування на підприємствах продовжують свою роботу та призначають матеріальне забезпечення, як і раніше, незалежно від виду лікарняного. Вони зберігають весь обсяг функцій, передбачених Положенням про комісію (уповноваженого) із страхування у зв'язку з тимчасовою втратою працездатності, затвердженим постановою правління Фонду соціального страхування України від 19.07.2018 р. №13.

Найголовніше питання — а що буде підставою для призначення виплат? Що саме розглядатиме комісія (уповноважений)? По суті, інформацію з Е-реєстру лікарняних, яку можна отримати у вигляді витягу і роздрукувати. Е-лікарняний друкується або залишається в електронному вигляді (за рішенням роботодавця) — таке роз'яснення надав ФСС.

Листок непрацездатності, що формується у Електронному реєстрі листків непрацездатності, є підставою для звільнення від роботи, оплати перших п'яти днів тимчасової непрацездатності, призначення матеріального забезпечення та надання соціальних послуг відповідно до законодавства про загальнообов'язкове державне соціальне страхування, як і його паперова версія.

I ще раз: сформований е-лікарняний стане доступним для перегляду у день його створення, однак підставою для надання матеріального забезпечення стане лише після закриття. А у випадку допомоги по вагітності та пологах — одразу після створення. Ці дати мають бути зазначені в самому е-лікарняному!

Коли відбудеться повна заміна паперових листків непрацездатності на електронні? Час цієї події постійно змінюється.

Навесні МОЗ повідомляв, що нарешті відбудеться запуск Електронного реєстру листків непрацездатності. Тоді це планувалося з 1 травня 2021 р.

Потім законотворці вкотре все переграли, і МОЗ повідомив, що повноцінний запуск Електронного реєстру листків непрацездатності очікується з 1 вересня 2021 року.

А з 4 червня до 31 серпня 2021 року діє перехідний період, коли листки непрацездатності будуть створюватися як в електронній формі (тими лікарями, які мають відповідні технічні можливості), так і в паперовій формі (якщо можливості скласти е-лікарняний лікар не матиме).

Але чим ближче був вересень, тим ставало зрозуміліше, що про закінчення тестового режиму говорити ще зарано.

Спочатку з'явився проєкт наказу МОЗ «Про затвердження Змін до деяких нормативно-правових актів Міністерства охорони здоров'я України».

Ним передбачалися винятки для обов'язкового переходу на е-лікарняний із 1 вересня. Зокрема, перенесення на 1 жовтня у випадку відсутності технічної можливості для формування електронних медичних висновків:

для категорії медичних висновків «Вагітність та пологи»;

для тимчасової непрацездатності, яка виникла внаслідок захворювання на ВIЛ або внаслідок психічного розладу.

Тобто до 1 жовтня 2021 року у цих випадках планувалося формувати ще паперові листки непрацездатності.

А потім МОЗ зробило оголошення, що вже у понад 2 тисячах медзакладів можуть формувати електронні лікарняні. Але зважаючи на те, що є окремі відомчі лікарні — ті, що в глибинках, яким треба трохи більше часу, — буде складено наказ, який продовжить цей перехідний період до жовтня.

Тобто наразі вже можна оформляти лікарняні в електронному форматі, але деякий час медзаклади ще зможуть видавати й паперові листки непрацездатності. Орієнтовно це триватиме до 1 жовтня 2021 (але і ця дата не є граничною).

Порядок виплати лікарняних унаслідок травми за рахунок ФСС

Лікарняні щодо нещасних випадків на виробництві та професійних захворювань трапляються не так часто, як звичайні лікарняні, але все ж таки трапляються. I роботодавець повинен знати, як їх оплачувати.

Виявлення таких «виробничих» лікарняних відбувається двома шляхами. Iноді на підприємстві трапляється аварія або інший нещасний випадок, і про це одразу повідомляють керівництво. А буває що й не повідомляють, або ж працівник відчуває проблеми зі здоров'ям вже вдома, в інший позаробочий час. I тоді про те, що трапився нещасний випадок на виробництві або що у працівника розвилася професійна хвороба, першим дізнається лікар.

Відповідно до Положення про експертизу тимчасової непрацездатності, затвердженого наказом Міністерства охорони здоров'я України від 09.04.2008 р. №189, у разі звернення хворого з приводу нещасних випадків, професійних захворювань і аварій на виробництві без направлення підприємства в медичній картці амбулаторного (стаціонарного) хворого лікуючий лікар зазначає дату та час звернення хворого; дату, час, місце та обставини травми; вид травми (виробнича чи побутова) зі слів хворого, які надалі не можуть виправлятись або змінюватись.

Iнструкцією про порядок заповнення листка непрацездатності, затвердженою наказом Міністерства охорони здоров'я України, Міністерства праці та соціальної політики України, Фонду соціального страхування з тимчасової втрати працездатності, Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань України від 03.11.2004 р. №532/274/136-ос/1406, чітко визначений порядок заповнення графи «Причина непрацездатності» у ЛН — обов'язково підкреслити відповідну причину звільнення від роботи. «Причина непрацездатності»: пункт 5 — «невиробнича травма», пункт 2 -«професійне захворювання та його наслідки», пункт 4 — «нещасний випадок на виробництві та його наслідки». Пункти 2 та 4 виправленню не підлягають.

Рішення про призначення матеріального забезпечення та надання соціальних послуг приймає комісія (уповноважений) із соціального страхування, що створюється (обирається) на підприємстві, в установі, організації, до складу якої входять представники адміністрації підприємства, установи, організації та застрахованих осіб (виборних органів первинної профспілкової організації (профспілкового представника) або інших органів, які представляють інтереси застрахованих осіб), відповідно до ч. 3 ст. 30 Закону №1105.

Відповідно до Положення «Про комісію (уповноваженого) із страхування у зв'язку з тимчасовою втратою працездатності», затвердженого постановою правління Фонду від 19.07.2018 р. №13, комісія (уповноважений) із соціального страхування приймає рішення про призначення або відмову в призначенні матеріального забезпечення (допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною), вагітністю та пологах, на поховання) і передає його роботодавцю для проведення виплат, здійснення розрахунків тощо. Приймає рішення про припинення виплати матеріального забезпечення (повністю або частково). Перевіряє правильність видачі та заповнення документів, які є підставою для надання матеріального забезпечення та соціальних послуг.

При прийнятті рішення щодо призначення та виплати допомоги по тимчасовій непрацездатності, в тому числі у разі нещасного випадку невиробничого характеру — «невиробнича травма», комісія (уповноважений) із соціального страхування з'ясовує обставини та причини нещасного випадку, що стався з працівником, і приймає рішення про призначення або відмову у призначенні допомоги по тимчасовій непрацездатності, що фіксується у протоколі засідання комісії.

Крім цього, використовує дані Акта форми НТ, який складається відповідно до Порядку №270.

Під нещасними випадками невиробничого характеру слід розуміти непов'язані з виконанням трудових обов'язків травми, у тому числі отримані внаслідок заподіяних тілесних ушкоджень іншою особою, отруєння, самогубства, опіки, обмороження, утоплення, ураження електричним струмом, блискавкою, травми, отримані внаслідок стихійного лиха, контакту з тваринами тощо (далі — нещасні випадки), які призвели до ушкодження здоров'я або смерті потерпілих (п. 2 Порядку №270).

Нещасні випадки (за винятком групових), які сталися з працюючими особами, розслідуються комісією, утвореною організацією, де працює потерпілий, у складі голови комісії — посадової особи, яку визначає керівник організації, і членів комісії — керівника відповідного структурного підрозділу, представника профспілкової організації, членом якої є потерпілий, або уповноваженого трудового колективу, якщо потерпілий не є членом профспілки. Рішення щодо розслідування нещасного випадку приймає керівник організації на підставі звернення потерпілого або особи, яка представляє його інтереси, листка непрацездатності або довідки лікувально-профілактичного закладу. Відповідно до п. 8 Порядку №270 розслідування нещасних випадків зі смертельним наслідком, групових нещасних випадків у разі смерті хоча б одного з потерпілих, нещасних випадків, пов'язаних із заподіянням тілесних ушкоджень іншою особою, а також нещасних випадків, які сталися внаслідок контакту зі зброєю, боєприпасами та вибуховими матеріалами або дорожньо-транспортної пригоди, проводиться органом досудового розслідування. Акти за формою НТ, які затверджуються керівником органу (організації), що проводив розслідування, зберігаються в організації разом із матеріалами розслідування протягом 45 років.

Статтею 23 Закону №1105 передбачено підстави для відмови в наданні застрахованій особі допомоги по тимчасовій непрацездатності, а саме:

у разі одержання застрахованою особою травм або її захворювання при вчиненні нею злочину;

у разі навмисного заподіяння шкоди своєму здоров'ю з метою ухилення від роботи чи інших обов'язків або симуляції хвороби;

за час перебування під арештом і за час проведення судово-медичної експертизи;

за час примусового лікування, призначеного за постановою суду;

у разі тимчасової непрацездатності у зв'язку із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп'яніння або дій, пов'язаних із таким сп'янінням;

за період перебування застрахованої особи у відпустці без збереження заробітної плати.

Під час призначення допомоги по тимчасовій непрацездатності комісія (уповноважений) із соціального страхування підприємства повинна переконатися у відсутності підстав, що стали б причиною відмови в наданні допомоги за кожним із зазначених вище випадків.

Особливо звертаємо увагу на надання допомоги по тимчасовій непрацездатності у зв'язку із захворюванням або травмою, що сталися внаслідок алкогольного, наркотичного, токсичного сп'яніння або дій, пов'язаних із таким сп'янінням (п. 5 ч. 1 ст. 23 Закону №1105).

У разі, коли в ЛН є позначка, що застрахована особа на момент отримання травми була у стані алкогольного, наркотичного чи токсичного сп'яніння, комісія із соціального страхування підприємства з'ясовує обставини травмування і встановлює причинний зв'язок травми з вживанням алкоголю, наркотичних, токсичних речовин. Якщо такий зв'язок встановлено, комісія приймає рішення про відмову в наданні допомоги. У випадку, коли травма не пов'язана з вживанням алкоголю та згаданих вище речовин, допомога надається на загальних підставах.

На практиці також трапляються випадки, коли в ЛН причиною непрацездатності визначено код 4 — «нещасний випадок на виробництві та його наслідки», а фактично нещасний випадок стався не під час виконання працівником своїх трудових обов'язків, тобто не пов'язаний з виробництвом.

Після отримання такого листка непрацездатності, в якому зазначено «Причина непрацездатності: нещасний випадок на виробництві та його наслідки — 4», відповідно до вимог Порядку розслідування та обліку нещасних випадків, професійних захворювань та аварій на виробництві, затвердженого постановою Кабінету Міністрів України від 17.04.2019 р. №337, на підприємстві створюється комісія для розслідування нещасного випадку. За результатами розслідування при визнанні нещасного випадку таким, що не пов'язаний з виробництвом, складається акт за формою Н-1/НП, який комісія із соціального страхування підприємства бере до уваги при прийнятті рішення про призначення матеріального забезпечення за рахунок коштів Фонду і подає заяву-розрахунок з кодом причини непрацездатності 5 — «невиробнича травма».

На підставі рішення комісії (уповноваженого) із соціального страхування про надання матеріального забезпечення страхувальник подає до Фонду заяву-розрахунок для проведення фінансування листків непрацездатності. Фінансування проводиться відповідно до Порядку фінансування страхувальників для надання матеріального забезпечення застрахованим особам у зв'язку з тимчасовою втратою працездатності та окремих виплат потерпілим на виробництві за рахунок коштів Фонду соціального страхування України, затвердженого постановою правління Фонду від 19.07.2018 р. №12.

З метою контролю за правомірністю використання коштів Фонду щодо надання матеріального забезпечення при поданні заяви-розрахунку, куди включено ЛН по травмах, спеціалісти робочих органів виконавчої дирекції Фонду додатково приймають копії пояснень застрахованих осіб та акти розслідування травм невиробничого характеру.

Розрахунок лікарняних і декретних

Порядок і строки виплати допомоги від ФСС ми розглянули вище. Тепер розповімо, як визначається розмір такої допомоги.

Визначаємо розмір лікарняних

Розмір лікарняних, не пов'язаних з нещасним випадком на виробництві та професійним захворюванням, визначено ст. 24 Закону №1105:

— 50% середньої заробітної плати (доходу) — застрахованим особам, які мають страховий стаж до 3 років;

— 60% середньої заробітної плати (доходу) — застрахованим особам, які мають страховий стаж від 3 до 5 років;

— 70% середньої заробітної плати (доходу) — застрахованим особам, які мають страховий стаж від 5 до 8 років;

— 100% середньої заробітної плати (доходу) — застрахованим особам, які мають страховий стаж понад 8 років;

— 100% середньої заробітної плати (доходу) — застрахованим особам, віднесеним до 1 — 3 категорій осіб, які постраждали внаслідок Чорнобильської катастрофи; одному з батьків або особі, що їх замінює та доглядає хвору дитину віком до 14 років, яка потерпіла від Чорнобильської катастрофи; ветеранам війни, постраждалим учасникам Революції Гідності та особам, на яких поширюється чинність Закону «Про статус ветеранів війни, гарантії їх соціального захисту»; особам, віднесеним до жертв нацистських переслідувань відповідно до Закону України «Про жертви нацистських переслідувань»; донорам, які мають право на пільгу, передбачену статтею 10 Закону України «Про донорство крові та її компонентів»; особам, реабілітованим відповідно до Закону «Про реабілітацію жертв репресій комуністичного тоталітарного режиму 1917 — 1991 років», із числа тих, яких було піддано репресіям у формі (формах) позбавлення волі (ув'язнення) або обмеження волі чи примусового безпідставного поміщення здорової людини до психіатричного закладу за рішенням позасудового або іншого репресивного органу.

Увага, COVID-19! Особам, які перебувають у закладах охорони здоров'я, а також на самоізоляції під медичним наглядом у зв'язку з проведенням заходів, спрямованих на запобігання виникненню та поширенню корона вірусної хвороби (COVID-19), а також локалізацію та ліквідацію її спалахів та епідемій, допомога по тимчасовій непрацездатності виплачується у розмірі 50% середньої заробітної плати (доходу) незалежно від страхового стажу, за винятком медичних працівників, яким допомога по тимчасовій непрацездатності у таких випадках виплачується в розмірі 100% середньої заробітної плати (доходу) незалежно від страхового стажу, та працівників і гіг-спеціалістів резидентів «Дія Сіті», яким допомога по тимчасовій непрацездатності у таких випадках виплачується в розмірі заробітної плати (доходу) таких осіб, з якого фактично сплачувалися страхові внески до Фонду, незалежно від страхового стажу.

Але якщо не брати до уваги окремі винятки, у загальному випадку розмір допомоги з тимчасової непрацездатності залежить від страхового стажу працівника: чим більший стаж — тим більший відсоток виплати. Для того щоб його правильно порахувати, треба знати, що таке страховий стаж.

Згідно із Законом №1105, страховий стаж — це період (строк), протягом якого особа підлягала страхуванню у зв'язку з тимчасовою втратою працездатності та за який щомісяця сплачено страхові внески в сумі, не меншій за мінімальний страховий внесок. Страховий стаж визначається за даними персоніфікованого обліку відомостей про застрахованих осіб Державного реєстру загальнообов'язкового державного соціального страхування, а за періоди до його запровадження — у порядку та на умовах, передбачених законодавством, що діяло раніше.

Розгляньмо порядок розрахунку страхового стажу за періодами залежно від того, як змінювалося законодавство.

До 28.02.2001 р. загальний трудовий стаж обчислювався згідно із записами у трудовій книжці. Відповідно до Правил №1658 також зараховувалися інші періоди, серед них:

— служба у Збройних силах, внутрішніх військах МВС та інших військових формуваннях України;

— навчання у професійно-технічному закладі освіти;

— період перебування у відпустці по догляду за дитиною до трьох та до шести років;

— період одержання допомоги по безробіттю.

Між іншим, час навчання у вищому закладі освіти та в аспірантурі не зараховувався.

З 28.02.2001 р. до 01.01.2011 р. до загального трудового стажу, набутого за попередні періоди, додавався страховий стаж. Чому саме з 28.02.2001 р.? Тому що з цієї дати набрав чинності Закон №2240, відповідно до якого рахувався вже не загальний трудовий стаж, а страховий стаж.

Підставою, як і раніше, є трудова книжка. До страхового стажу додаються тільки періоди: час перебування у відпустці для догляду за дитиною до досягнення нею трирічного віку та отримання виплат допомоги по безробіттю.

З 01.01.2011 р., тобто з моменту запровадження Державного реєстру загальнообов'язкового державного соціального страхування, страховий стаж визначається за даними персоніфікованого обліку відомостей про застрахованих осіб.

Таким чином, розмір страхового стажу за період роботи після 01.01.2011 р. пов'язано з розміром сплаченого страхового внеску.

Місяць роботи можна зарахувати як повний тільки за умови, якщо сума сплачених страхових внесків є не меншою за суму внеску, обчисленого з розміру мінімальної заробітної плати.

До страхового стажу також зараховується період відпустки для догляду за дитиною до досягнення нею трирічного віку, а також отримання виплат по безробіттю та пенсії по інвалідності.

Таким чином, стаж для нарахування допомоги по тимчасовій непрацездатності визначається в три етапи: до 28.02.2001 р., з 28.02.2001 р. до 01.01.2011 р. та після 01.01.2011 р. Усе підсумовується та визначається відсоток, який буде застосовано до середньоденної заробітної плати.

Крім цього, відповідно до частини 4 статті 19 Закону №1105, застраховані особи, які протягом дванадцяти місяців перед настанням страхового випадку, за даними Державного реєстру загальнообов'язкового державного соціального страхування, мають страховий стаж менше шести місяців, мають право на допомогу по тимчасовій непрацездатності виходячи з нарахованої заробітної плати (доходу), з якої сплачуються страхові внески, але не більше за розмір допомоги, обчислений із мінімальної заробітної плати, встановленої на час настання страхового випадку.

Як отримати інформацію про страховий стаж працівника

Така інформація зараз є в Пенсійному фонді України, адже саме він веде Реєстр застрахованих осіб. Рахувати страховий стаж самостійно не варто!

Звісно, отримати відповідну довідку від ПФУ можна й у паперовому вигляді, проте все більше роботодавців надають перевагу отриманню такої інформації онлайн.

Ось що з цього приводу повідомляє ПФУ.

Роботодавець може отримати довідку на вебпорталі електронних послуг Пенсійного фонду.

Увійти на вебпортал можна за допомогою електронного цифрового підпису (ЕЦП).

Так, щоб отримати довідки про страховий стаж (форми ОК-5, ОК-7), застрахованим особам потрібно на вебпорталі обрати категорію «Портал електронних послуг» та перейти в категорію «Дані з реєстру застрахованих осіб» (цей сервіс надається для користувачів, які увійшли на вебпортал за кваліфікованим електронним підписом).

Довідка ОК-5 формується за період з 2000 року та містить відомості про суми заробітку для нарахування пенсії і страховий стаж.

Довідка ОК-7 формується за період з 2011 року і містить відомості про суми заробітної плати, з якої сплачується єдиний соціальний внесок (у межах максимальної величини), та страховий стаж. В основному ця довідка використовується задля визначення страхового стажу для нарахування допомоги по безробіттю та ін.

Довідка про трудовий та страховий стаж формується за період з 2004 року і не містить суми нарахованої заробітної плати, але в ній чітко визначено, за який період внески сплачено в повному обсязі, а за який — частково. Наразі роботодавці активно використовують її для визначення страхового стажу під час нарахування допомоги у зв'язку з тимчасовою втратою працездатності.

Для її отримання ПФУ радить обрати пункт «Запит на отримання електронних документів». У формі анкети, що з'явиться після цього, слід обрати за типом звернення — «Довідка про трудовий та страховий стаж» та зазначити персональні дані працівника (П. I. Б., податковий номер, телефон). Дані роботодавця при цьому будуть заповнені автоматично. Підписаний ЕЦП запит роботодавця автоматично надійде до Пенсійного фонду.

Довідку про страховий і трудовий стаж працівника можна завантажити у розділі «Звернення» меню ліворуч вебпорталу. Якщо документ не з'явиться одразу, необхідно натиснути «Оновити» (у верхньому правому куті форми звернень).

Як рахується середня зарплата для оплати лікарняних

Механізм обчислення середньої заробітної плати для оплати періоду тимчасової непрацездатності визначає Порядок №1266.

Згідно з пунктом 2 Порядку №1266, сума страхових виплат застрахованій особі та оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця обчислюється шляхом множення суми денної виплати, розмір якої встановлюється у відсотках середньоденної заробітної плати (доходу, грошового забезпечення) залежно від страхового стажу, якщо його наявність передбачена законодавством, на кількість календарних днів, що підлягають оплаті.

Враховуючи зазначене, оплаті підлягають усі календарні дні, визначені листком непрацездатності, незважаючи на те що на період тимчасової непрацездатності працівника припадають дні, які є для нього неробочими, зокрема, у зв'язку із встановленням неповного робочого часу або якщо період тимчасової непрацездатності припадає на вихідні, святкові дні.

Середньоденна зарплата (дохід, грошове забезпечення) обчислюється шляхом ділення нарахованої за розрахунковий період (12 календарних місяців) заробітної плати (доходу, грошового забезпечення), на яку нарахований ЄСВ, на кількість календарних днів зайнятості у розрахунковому періоді без урахування календарних днів, не відпрацьованих з поважних причин.

До поважних причин належать:

— тимчасова непрацездатність;

— відпустка у зв'язку з вагітністю та пологами;

— відпустка по догляду за дитиною до досягнення нею трирічного віку та шестирічного віку за медичним висновком;

— відпустка без збереження заробітної плати.

При обчисленні лікарняних та декретних можуть бути варіації з розрахунковим періодом, а саме:

1) повний розрахунковий період (за загальними правилами лікарняні та декретні розраховуються виходячи з доходів застрахованої особи за розрахунковий період 12 календарних місяців);

2) неповний розрахунковий період (якщо працівник пропрацював менше 12 календарних місяців, то до розрахунку беруться повністю відпрацьовані місяці до місяця настання страхового випадку; якщо працівник перебував у трудових відносинах менше ніж календарний місяць, середня зарплата обчислюється за фактично відпрацьований час (календарні дні) перед настанням страхового випадку);

3) відсутність розрахункового періоду (якщо ж за розрахунковий період працівник з поважних причин не відпрацював жодного робочого дня, то середня зарплата визначається виходячи з установленої йому тарифної ставки (окладу), поділеної на середню кількість днів у місяці (30,44).

З розрахункового періоду в усіх випадках обчислення вилучаються періоди, не відпрацьовані з поважних причин (і дні, і кошти).

Сума лікарняних обчислюється шляхом множення суми денної виплати, розмір якої встановлюється у відсотках середньоденної заробітної плати (доходу, грошового забезпечення) залежно від страхового стажу, якщо його наявність передбачена законодавством, на кількість календарних днів, що підлягають оплаті. А от для декретних стаж значення не має, адже вони виплачуються у розмірі 100% незалежно від стажу.

При цьому розрахована середньоденна зарплата не повинна перевищувати розміру середньоденної зарплати, визначеної з максимальної величини доходу, на який нараховується ЄСВ, яка обчислюється шляхом ділення встановленого її розміру в останньому місяці розрахункового періоду на середньомісячну кількість календарних днів (30,44). Такі правила нарахування декретних та лікарняних передбачено п. 11 та 25 — 28 Порядку №1266.

Коли слід застосовувати 30,44 і що це за величина?

30,44 — це середномісячна кількість календарних днів у році (з Порядку №1266).

У разі коли страхові виплати призначаються виходячи з розміру середньомісячної заробітної плати (доходу), середньомісячна заробітна плата (дохід) обчислюється шляхом множення середньої заробітної плати (доходу) за один календарний день на середньомісячну кількість календарних днів (30,44).

А також ділимо на 30,44:

1. Для розрахунку виплат за страхуванням у зв'язку з тимчасовою втратою працездатності добровільно застрахованим особам, які протягом дванадцяти місяців перед настанням страхового випадку, за даними Державного реєстру загальнообов'язкового державного соціального страхування, мають страховий стаж менше шести місяців, середній дохід обчислюється:

— для розрахунку допомоги з тимчасової непрацездатності — виходячи з розміру мінімальної заробітної плати, встановленої законом у місяці настання страхового випадку;

— для розрахунку допомоги у зв'язку з вагітністю та пологами — виходячи з розміру доходу, на який нарахований ЄСВ, але не вище двократного розміру мінімальної заробітної плати, встановленого законом у місяці настання страхового випадку.

2. Якщо у розрахунковому періоді перед настанням страхового випадку застрахована особа з поважних причин не мала заробітку або страховий випадок настав у перший день роботи, середня заробітна плата визначається виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання права на страхову виплату.

3. Якщо у розрахунковому періоді перед настанням страхового випадку застрахована особа з поважних причин не мала заробітку або страховий випадок настав у перший день роботи (для розрахунку допомоги з тимчасової непрацездатності, в тому числі внаслідок захворювання або травми, що пов'язані з нещасним випадком на виробництві та професійним захворюванням), середня заробітна плата визначається виходячи з тарифної ставки (посадового окладу) або її частини, встановленої на день настання страхового випадку. Якщо тарифна ставка (посадовий оклад) не встановлюється, розрахунок проводиться виходячи з розміру мінімальної заробітної плати (або її частини), встановленого законом на день настання страхового випадку.

Відповідно до вищезгаданого, середньоденна заробітна плата (дохід, грошове забезпечення) за один календарний день визначається шляхом ділення тарифної ставки (посадового окладу), мінімальної заробітної плати або їх частини (у разі коли особа працює у режимі неповного робочого дня чи тижня), двократного розміру мінімальної заробітної плати на середньомісячну кількість календарних днів (30,44) (п. 5 Порядку №1266).

Приклад 1. Розрахунок лікарняних працівнику, який відпрацював 3 місяці та перед цим рік не працював.

Працівник ТОВ «А» працює на підприємстві з 01.10.2020 р. Для працівника ТОВ «А» — це не перше місце роботи, але він не працював протягом 12 місяців перед влаштуванням на роботу у ТОВ «А». Посадовий оклад — 7000 грн. Страховий стаж цього працівника — понад 10 років, тому лікарняні розраховуємо у розмірі 100%. З 16.01.2021 р. до 20.01.2021 р. працівник хворів.

Розрахунок лікарняних:

1) середньоденна зарплата за фактичними даними (7000 грн + 7000 грн + 7000 грн) : (31 к. д. + 30 к. д. + 31 к. д.) = 228,26 грн;

2) з урахуванням загального страхового стажу: 228,26 х 100% = 228,26 грн;

3) середньоденна зарплата на рівні МЗП становить: 6000,00 : 30,44 к. д. = 197,11 грн;

4) розрахунок лікарняних за рахунок підприємства відбувається на підставі середньоденної зарплати, обчисленої з МЗП, бо денна зарплата за фактичними даними більша за її розмір: 197,11 х 5 к. д. = 985,55 грн.

Приклад 2. Розраховуємо лікарняні працівнику, який захворів у перший день роботи.

Працівника у ТОВ «В» було прийнято 10.01.2021 р. Для працівника ТОВ «В» — це не перше місце роботи, але він не працював протягом 12 місяців перед влаштуванням на роботу у ТОВ «В». Посадовий оклад — 5500,00 грн. Страховий стаж працівника більший ніж 10 років, тому лікарняні розраховуємо у розмірі 100%. З 10.01.2021 р. до 12.01.2021 р. працівник хворів.

Розрахунок лікарняних:

1) середньоденна зарплата за фактичними даними — 5500,00 грн : 30,44 к. д. = 180,68 грн;

2) з урахуванням загального страхового стажу: 180,68 грн х 100% = 180,68 грн;

3) середньоденна зарплата на рівні МЗП: 6000,00 : 30,44 к. д. = 197,11;

4) розраховують лікарняні за рахунок підприємства на підставі середньоденної зарплати, обчисленої з денної зарплати за фактичними даними, оскільки вона менша за МЗП: 180,68 х 3 к. д. = 542,04 грн.

Приклад 3. Розраховуємо лікарняні працівниці, яка вийшла з відпустки для догляду за дитиною до 3-х років

Працівниця ТОВ «С» перебувала у відпустці для догляду за дитиною з 10.01.2017 р. до 01.01.2021 р. Посадовий оклад працівниці — 8900 грн. Страховий стаж більший ніж 10 років, тому лікарняні розраховуємо у розмірі 100%. З 18.01.2021 р. до 22.01.2021 р. працівниця хворіла.

Розрахунок лікарняних:

1) розрахунковим періодом для цього випадку є січень — грудень 2020 року. Але оскільки в цьому періоді у працівниці не було заробітку, середньоденна зарплата за фактичними даними становитиме, виходячи з її окладу: 8900 грн : 30,44 = 292,38 грн;

2) з урахуванням загального страхового стажу: 292,38 грн х 100% = 292,38 грн;

3) розрахунок лікарняних за рахунок підприємства на рівні фактичних даних, бо перебування у відпустці для догляду за дитиною включається до її страхового стажу: 292,38 грн х 5 к. д. = 1461,9 грн.

Визначаємо розмір декретних

За частиною першою ст. 26 Закону №1105, допомога по вагітності та пологах надається застрахованій особі у розмірі 100% середньої заробітної плати, обчисленої у порядку, встановленому КМУ (Порядок №1266), і не залежить від страхового стажу.

Частиною другою ст. 26 Закону №1105 передбачено, що сума допомоги по вагітності та пологах з розрахунку на місяць:

— не повинна перевищувати розміру максимальної величини бази нарахування єдиного внеску, з якої сплачувалися страхові внески до Фонду,

— не може бути меншою за розмір допомоги, обчислений із мінімальної заробітної плати, встановленої на час настання страхового випадку.

Приклад 4. Нарахування декретних на рівні мінімальної зарплати.

Працівниця надала листок непрацездатності щодо призначення відпустки у зв'язку з вагітністю та пологами з 08.01.2021 р. до 11.05.2021 р.

Нарахований дохід за розрахунковий період (повні 12 місяців з 1-го до 1-го числа) становить 100000 грн. Перевищення максимальної величини доходу, з якого сплачувався ЄСВ, відпусток без збереження зарплати, лікарняних в розрахунковому періоді не було. Тому середньоденна сума заробітку становить: 273,22 грн = 100000,00 грн : 366 грн (2020 — високосний рік).

Середньоденна зарплата на рівні МЗП: 6000,00 : 30,44 к. д. = 197,11 грн.

Сума декретних за фактичними даними — 34425,72 грн (273,22 грн х 126 к. д.),

а з розрахунку на рівні МЗП — 24835,86 грн (197,11 грн х 126 к. д.).

Оскільки сума декретних не може бути меншою за розмір допомоги, обчислений з МЗП, встановленої на час настання страхового випадку, то у такому разі її слід буде нарахувати на рівні фактичного заробітку працівниці (в розмірі 34425,72 грн).

Приклад 5. Нарахування декретних, якщо страховий стаж працівниці менший ніж 6 місяців

Працівниця принесла листок непрацездатності щодо призначення відпустки у зв'язку з вагітністю та пологами з 08.01.2021 р. до 11.05.2021 р.

Нарахований дохід за розрахунковий період (за п'ять місяців роботи з 1 серпня до 31 грудня) становить 80000 грн. Ні відпусток без збереження зарплати, ні лікарняних не було.

Середньоденна сума заробітку становить: 522,88 грн = 80000 грн : (31 + 30 + 31 + 30 + 31).

Середньоденна зарплата на рівні МЗП: 6000,00 : 30,44 к. д. = 197,11.

Середньоденна зарплата на рівні двох МЗП: 6000,00 х 2 : 30,44 к. д. = 394,22 грн.

Середньоденна зарплата, обчислена виходячи з фактичних доходів працівниці, становить 522,88 грн, що перевищує максимально допустимий для її випадку розмір середньої зарплати, виходячи з якого їй може нараховуватися допомога, — це середньоденна зарплата на рівні двох МЗП (394,22 грн).

Тому розмір її допомоги становитиме 49671,72 грн (394,22 грн х 126 к. д.).

Резиденти «Дія Сіті» і правила оплати лікарняних та декретних

Проєкт Уряду «Дія Сіті» — справа нова, і про неї наразі можна лише говорити.

«Дія Сіті» — це віртуальне цифрове місто з пільговим податковим та правовим режимом. Воно було запроваджене Законом від 15.07.2021 р. №1667-IХ «Про стимулювання розвитку цифрової економіки в Україні», який набрав чинності 14.08.2021 р.

Вимоги до резидента «Дія Сіті» наведені в ст. 5 Закону №1667:

1. Це має бути юрособа, зареєстрована на території України.

2. Вона має здійснювати діяльність у сфері цифрової економіки — комп'ютерне програмування, видання комп'ютерних ігор, освітню діяльність у галузі інформаційних технологій, оброблення даних, дослідження та розробки щодо інформаційних технологій, організація кіберспортивних змагань, кібербезпека, обіг віртуальних активів тощо.

3. Розмір доходу від зазначених «цифрових» видів діяльності має становити не менше 90% загальної суми доходу.

4. Розмір середньої місячної винагороди працівникам та гіг-спеціалістам має бути не меншим, ніж еквівалент 1200 євро. Відповідно до п. 12 ч. 1 ст. 1 Закону №1667 розмір середньої місячної винагороди працівникам та гіг-спеціалістам — сума, що розраховується шляхом ділення суми всіх виплат у вигляді винагороди (заробітної плати) (до утримання податків, зборів та інших обов'язкових платежів), здійснених юридичною особою працівникам та гіг-спеціалістам у відповідному календарному місяці, на загальну кількість працівників та гіг-спеціалістів, яким здійснювалися такі виплати.

5. Середньооблікова місячна кількість працівників та гіг-спеціалістів має становити не менше 9 осіб.

Довідково: гіг-спеціаліст — це фізособа, яка є підрядником та/або виконавцем за гіг-контрактом. Такою фізособою може бути й іноземець. А гіг-контракт — це цивільно-правовий договір, за яким фізособа виконує роботи та/або надає послуги для резидента «Дія Сіті». Докладніше про цих спеціалістів та контракти читайте нижче, в окремому розділі.

У ч. 2 ст. 5 Закону №1667 наведено ознаки, за наявності яких юрособа не може бути резидентом «Дія Сіті»:

— якщо вона зареєстрована на території іноземної держави;

— або має неприбутковий статус;

— або має податковий борг;

— організовує азартні ігри тощо.

Так от, працівники резидентів нового віртуального міста теж підлягають державному соціальному страхуванню. А отже, мають право на лікарняні та декретні! Про це вже зазначено у ст. 18 Закону №1105.