До листа Міністерства юстиції України від 11.06.2021 р. №5178/8.4.4/32-21

Оновлюємо інформацію про кінцевих бенефіціарів

11 липня розпочнеться оновлення інформації про кінцевих бенефіціарних власників. Триватиме подання документів три місяці. Нагадаємо про все, що юридичним особам треба знати про цю процедуру.

Відлік тримісячного терміну для подання інформації про кінцевих бенефіціарних власників (далі — КБВ) та структуру власності юрособи розпочнеться 11 липня 2021 року і триватиме три місяці. Чому саме ця дата є ключовою? Бо саме тоді, через місяць після офіційного опублікування в газеті «Урядовий кур'єр» 11.06.2021 р., набере чинності Наказ №163.

Що потрібно буде зробити та які документи подати?

1. Заповнити й подати Заяву щодо підтвердження відомостей про кінцевого бенефіціарного власника (відповідної форми).

Увага!

На день підписання цього номера «ДК» до друку (а саме станом на 23.06.2021 р.) від Мін'юсту та його територіальних управлінь наявна лише мінімальна інформація щодо того, яка ж саме форма реєстраційної заяви має подаватись. На сьогодні для підтвердження відомостей про бенефіціарного власника існує лише одна реєстраційна заява — форма 6. Проте, за інформацією територіальних управлінь, за відсутності відповідного наказу, який затверджував би відповідну форму реєстраційної заяви, що має подаватись разом із схемою структури власності (у довільній формі), очікуються зміни — тобто має бути або затверджена нова реєстраційна форма, або внесено зміни до існуючих.

Що це означає? Оскільки Мін'юст у листі від 11.06.2021 р. №5178/8.4.4/32-21 (див. «ДК» №26/2021) пропонує наразі скористатись реєстраційною формою 2 (для юридичних осіб приватної форми власності) або формою 4 (для громадських формувань), то, вочевидь, відповідні зміни мають бути внесені саме до них (втім, можливо, зміни очікуються й до форми 6). У будь-якому разі у липні 2021 року державні реєстратори ще не планують приймати відповідні реєстраційні заяви за відсутності інформації, закріпленої на рівні нормативного акта (листи Мін'юсту мають лише інформативний характер).

Тож очікуємо змін або нової реєстраційної форми, про що ми повідомимо додатково.

2. Скласти у довільній формі схематичне зображення структури власності, яке разом із реєстраційною заявою подається держреєстратору.

У цій довільній схемі слід зазначити:

— всіх осіб, які мають право власності у статутному капіталі (прямо чи опосередковано мають вплив на юрособу). Йдеться про всіх засновників, які мають частку у статутному капіталі чи відсоток права голосу в ЮО — як фізичних, так і юридичних осіб;

— всіх осіб, які незалежно від формального володіння мають можливість значного впливу на керівництво чи діяльність ЮО. Тобто слід зазначати всіх осіб, незалежно від частки у статутному капіталі. I нагадаємо, що до КБВ Закон про фінмоніторинг відносить лише фізосіб, які володіють часткою у розмірі не менше ніж 25% статутного (складеного) капіталу або прав голосу ЮО;

— розмір часток (відсоток корпоративних прав), що належить кожному учасникові (засновникові) фізичній чи юридичній особі;

— громадянин України чи іноземець, П. I. Б., IПН та дату народження;

— опис здійснення вирішального впливу КБВ на діяльність юрособи у вигляді позначення ПВВ чи НВВ (прямий чи непрямий вирішальний вплив). Це не стосується фізосіб, які мають відсоток у СК чи праві голосу менше за 25%. При цьому ПВВ мають лише безпосередні фізособи — учасники (засновники) юрособи. Усі інші фізособи, які володіють відсотком у СК чи праві голосу юрособи через інших створених ними юросіб (резидентів чи нерезидентів України), вважаються такими, що мають НВВ.

Увага! У структурі власності зазначаємо всіх власників (учасників, засновників), а ось реєстраційну заяву форми 6 складаємо лише на тих, хто є КБВ, які володіють 25% і більше СК або прав голосу юрособи.

Зразки від Мінфіну

Мінфін розробив Зразки складання схематичного зображення структури власності* для ТОВ, ПП, ТДВ, повних та командитних товариств, інших організаційно-правових форм ЮО (приклади 1 — 10), а також публічних компаній (АТ), трастових фондів, інвестиційних фондів, компаній з управління активами (приклади 11 — 14).

На схемах доволі чітко показано, як слід складати відповідні схематичні зображення.

Головне, що варто пам'ятати, — потрібно зазначити всіх учасників (засновників) юрособи за ланцюгом створених юросіб аж до останнього учасника (засновника) фізособи — КБВ.

При цьому міноритарних власників частки у СК чи праві голосу кожного засновника-юрособи за таким ланцюгом вказуємо лише за кількістю фізосіб-засновників. Повну інформацію (розмір частки володіння, IПН, П. I. Б., дату народження) зазначаємо лише щодо фізосіб — засновників юрособи, щодо яких складається форма 6, чи фізосіб — засновників юросіб за ланцюгом, які володіють 25% і більше частки у СК чи праві голосу відповідної ЮО за ланцюгом.

Про відсутність КБВ свідчитиме інформація про засновників фізосіб, кожна з яких володіє менш ніж 25% частки в СК чи прав голосу ЮО (приклад 15).

* https://mof.gov.ua/uk/samples_of_drawing_up_a_schematic_representation_of_the_ownership_structure-517 або https://mof.gov.ua/storage/files/Зразки_складання_структури_власності_08_06_2021.pdf.

Чи потрібні ще якісь додаткові документи?

З прикладів видно, що коли ми говоримо про фізосіб-КБВ, то позаяк у структурі власності ЮО кінцеві бенефіціарні власники (лише фізособи — громадяни України та/або іноземці) безпосередньо володіють корпоративними правами ЮО, і це чітко відстежується за даними ЄДР, то документи, що підтверджують можливість здійснення ними вирішального впливу, не потрібні.

Отже, якщо у вашої ЮО засновники (учасники) — лише фізособи, подавати нічого не потрібно.

Приклад такої ситуації — на схемі 1: ЮО 1 — засновник ФО 1 + засновник ФО 2.

Схема 1

Коли ми говоримо про засновника(ів) ЮО, яка має серед засновників лише фізосіб-КБВ, — тобто ФО, які володіють понад 25% частки, то до схематичного зображення структури власності теж немає жодної необхідності додавати офіційні документи, що підтверджують належність корпоративних прав ЮО (навіть коли ми говоримо про іноземну компанію), адже це чітко відстежується за даними Єдиного державного реєстру.

Отже, якщо у вашої ЮО засновник — юрособа, у якої засновники лише фізособи, не додаємо також нічого.

Приклад див. на схемі 2.

Схема 2

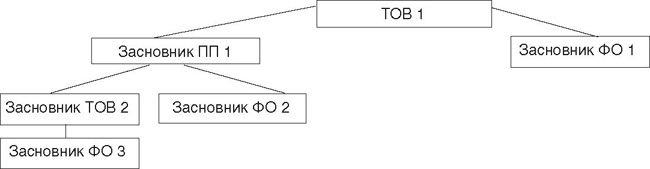

А ось коли ми говоримо про фізосіб-КБВ, які володіють ЮО через ланцюг інших юросіб — засновників такої ЮО, то, крім зазначених вище двох документів, треба додати офіційні документи (точніше, їх нотаріально засвідчені копії), що підтверджують можливість здійснення вирішального впливу через ланцюг контролю/володіння корпоративними правами ЮО такими фізособами. Тобто те, що саме ці фізособи є кінцевими бенефіціарними власниками, треба підтвердити додатковими документами!

Приклад схеми, коли подаємо додаткові документи засновників ФО 2 та ФО 3, показано на схемі 3.

Схема 3

Що це за офіційні додаткові документи?

Мін'юст у листі від 29.07.2020 р. №179/8.4.4/32-20 доходить висновку, що інформація про КБВ в обсязі, визначеному Законом про фінмоніторинг, отримується саме шляхом подання державному реєстратору:

— витягу, виписки чи іншого документа з торговельного, банківського, судового реєстру тощо, що підтверджує реєстрацію ЮО-нерезидента в країні її місцезнаходження, — якщо засновником ЮО є юрособа-нерезидент;

— нотаріально засвідченої копії паспорта (іншого документа) нерезидента та паспорта-книжечки резидента України. Для ID-картки — жодних копій не потрібно. Дані ID-картки достатньо зазначити у реєстраційній заяві.

Але можливі й інші варіанти, адже формулювання «офіційні документи ..., що підтверджують можливість здійснення вирішального впливу через ланцюг контролю/володіння корпоративними правами ЮО такими фізичними особами...» не містить переліку таких документів! I у п. 21 — 24 ст. 17, ст. 17-1 Закону про держреєстрацію про жоден такий документ не згадується. А заборона вимагати додаткові документи для проведення реєстраційних дій стосується лише ФОПів (ч. 7 ст. 18 Закону про держреєстрацію).

Тож не виключаємо, що держреєстратори вимагатимуть копій ще якихось додаткових документів. Проте вгадати їх наперед ми, звісно, не можемо. Якщо щодо цього з'являться якісь свіжі роз'яснення, обов'язково про це повідомимо.

Як подати — у письмовій чи електронній формі?

На сьогодні є дві форми подання документів держреєстратору:

1) паперова — особисто через ЦНАПи (нотаріусів) або поштовим зв'язком (з дотриманням вимог п. 5 ч. 1 ст. 15 Закону про держреєстрацію);

2) електронна — через портал електронних послуг (сервісів). Але станом на 11.06.2021 р. така функція не реалізована у «Дія.Бізнес» та в кабінеті електронних сервісів. А онлайн-будинок юстиції взагалі не містить такого сервісу, як держреєстрація ЮО (крім громадських організацій) чи внесення змін до ЄДР.

Тож наразі подання інформації про КБВ можливе лише у паперовій формі.

Чому варто дотримуватися строку в три місяці?

1. У цей строк подаємо інформацію безоплатно

Нагадаємо, що адміністративний збір не справляється за державну реєстрацію змін до відомостей про юрособу, у т. ч. змін до установчих документів, пов'язаних із приведенням їх у відповідність до законів, та у встановлений законом строк (ч. 1 ст. 36 Закону про держреєстрацію).

Тому адміністративний збір не справлятиметься у разі подання держреєстратору інформації про КБВ протягом трьох місяців з дня набрання чинності Наказом №163.

Після закінчення цього строку адміністративний збір справлятиметься у розмірі, встановленому статтею 36 Закону про держреєстрацію, а саме в сумі 0,3 прожиткового мінімуму для працездатних осіб (681 грн станом на 2021 р.).

2. У цей строк можна уникнути штрафів на керівників або уповноважених осіб

Відповідно до ч. 6 ст. 166-11 КУпАП неподання або несвоєчасне подання державному реєстратору передбаченої Законом про держреєстрацію інформації про кінцевого бенефіціарного власника юрособи або про його відсутність чи документів для підтвердження відомостей про кінцевого бенефіціарного власника юрособи тягнуть за собою накладення штрафу на керівника юрособи або особу, уповноважену діяти від імені юрособи (виконавчого органу), від 17000 до 51000 грн.

Увага! Адмінпротоколи можуть складатися або на керівника юрособи, або на особу, яка внесена до ЄДР як представник такої юрособи.

Протоколи складають посадові особи Мін'юсту. I про виявлений факт порушення попереджають листом керівника чи уповноважену особу, яка діє від імені такої юрособи (виконавчого органу).

Протягом місяця така уповноважена особа чи керівник має з'явитися до Мін'юсту (очевидно, йдеться про територіальне управління) для складення адмінпротоколу. Надалі такий протокол надсилається до суду для прийняття постанови щодо притягнення особи до адмінвідповідальності.

Проте зверніть увагу: штраф, зазначений у ч. 6 ст. 166-11 КУпАП, прив'язаний до Закону про держреєстрацію (зокрема, і щодо щорічного підтвердження інформації про КБВ за ст. 17-1 Закону про держреєстрацію). Застосовувати штраф за порушення саме тримісячного строку подання інформації про КБВ (заяви форми 6 та схеми структури власності), на нашу думку, буде доволі складно: Мін'юст не має повноважень складати адмінпротоколи за порушення вимог Закону про фінмоніторинг.

Тобто спроби штрафувати порушників за цією нормою, звісно, будуть (та й штраф чималенький). Проте вони зможуть захищатися від цього штрафу в суді.

Нормативна база

- КУпАП — Кодекс України про адміністративні правопорушення від 07.12.1984 р. №8073-X.

- Закон про держреєстрацію — Закон України від 15.05.2003 р. №755-IV «Про державну реєстрацію юридичних осіб, фізичних осіб — підприємців та громадських формувань».

- Закон про фінмоніторинг — Закон України від 06.12.2019 р. №361-IX «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення».

- Наказ №163 — Наказ Міністерства фінансів України від 19.03.2021 р. №163 «Про затвердження Положення про форму та зміст структури власності».

Наталія КАНАРЬОВА, «Дебет-Кредит»