До листа Міністерства розвитку економіки, торгівлі та сільського господарства України від 21.08.2020 р. №3511-06/51797-07

Відрядження у вихідний: поради небюджетникам

Тема відрядження завжди спричинює у небюджетних підприємств неоднозначні реакції. А все тому, що для госпрозрахункових підприємств немає навіть визначення «відрядження». Тож усі питання доводиться врегульовувати у самостійно створеному Положенні про відрядження, говорять фахівці Мінекономіки в листі від 21.08.2020 р. №3511-06/51797-07 (див. «ДК» №46/2020).

Положення про відрядження, на нашу думку, слід створювати на підставі трьох нормативних документів: КЗпП, ПКУ та Iнструкції №59.

Якщо з ПКУ та КЗпП усе зрозуміло, то з Iнструкцією №59 не все так просто. Вона поширюється лише на органи державної влади, підприємства, установи й організації, що повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів.

У цій Iнструкції визначено загальні правила та особливості скерування працівників у відрядження по Україні та за кордон. Додаткових локальних актів, які б деталізували питання відряджень, бюджетні підприємства можуть не розробляти.

А небюджетникам варто розробити внутрішні Положення про відрядження на зразок Iнструкції №59, у яких деталізувати всі питання скерування працівників у відрядження по Україні та за кордон, починаючи від визначення терміна «відрядження» і закінчуючи поданням звітів після його закінчення.

Особливу увагу слід звернути на норми Iнструкції №59, де прямо сказано, що те чи інше питання керівник має право чи повинен урегулювати своїм розпорядженням (додаткові обмеження на витрачання коштів, маршрут, вихід на роботу в день повернення з відрядження). Хоча такі питання можуть врегульовуватися і просто в наказі про відрядження кожного конкретного працівника.

Як розробити Положення про відрядження на підприємстві

Зробити це можна так:

1) взяти за основу Iнструкцію №59;

2) забрати з неї всі норми, які стосуються винятково бюджетників і які підприємство не має наміру запроваджувати;

3) решту норм змінити і деталізувати відповідно до умов діяльності підприємства;

4) доповнити її нормами, які в жодному нормативному акті не врегульовані, але вже закріпилися на практиці;

5) взяти необхідне зі ст. 121 КЗпП та п. 170.9 ПКУ (щодо витрат, які виникають у відрядженні, їх документального підтвердження та оподаткування);

6) затвердити розпорядчим актом новостворений документ — Положення про відрядження.

Оплата за дні відряджень

Підприємства згідно зі ст. 15 Закону про оплату праці самостійно встановлюють у колективному договорі форми і системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів із дотриманням норм і гарантій, передбачених законодавством, генеральною та галузевими угодами.

Тож умови встановлення та розміри оплати праці працівників, у тому числі за період відрядження, підприємства визначають самостійно в колективному договорі або іншому локальному акті підприємства.

I слід враховувати зазначене у ст. 121 КЗпП про оплату за дні перебування працівника у відрядженні.

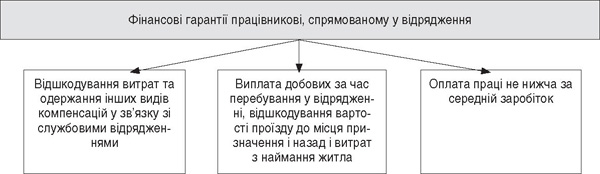

Працівники мають право на:

— відшкодування витрат і одержання інших компенсацій у зв'язку зі службовими відрядженнями;

— виплату добових за час перебування у відрядженні, вартість проїзду до місця призначення і назад та витрати з наймання житла;

— оплату праці за виконану роботу відповідно до умов, визначених трудовим або колективним договором. Розмір такої оплати праці не може бути нижчим за середній заробіток (див. схему).

Тобто кожен роботодавець мусить неухильно дотримуватися всього зазначеного у КЗпП.

Схема

Фінансові гарантії працівникові, спрямованому у відрядження

Якщо відрядження припадає на вихідні

У коментованому листі фахівці Мінекономіки зазначили про таку ситуацію ось що.

Відповідно до п. 9 розділу 1 «Загальні положення» Iнструкції №59, якщо працівник спеціально відряджений для роботи у вихідні або святкові й неробочі дні, то компенсація за роботу в ці дні виплачується відповідно до чинного законодавства, а саме за нормами ст. 107 КЗпП.

Але позаяк дія Iнструкції №59 поширюється лише на органи державної влади, підприємства, установи та організації, що повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів, то госпрозрахункові підприємства питання щодо відряджень мають врегулювати в колективному договорі підприємства з дотриманням мінімальних гарантій, установлених законодавством.

Звісно, якщо колективного договору на підприємстві немає, то врегулювати це питання треба в іншому внутрішньому (локальному) нормативному акті — наказі або Положенні про відрядження.

Тобто робота працівника-бюджетника, якого спеціально відряджено для роботи у вихідні дні, оплачується у подвійному розмірі годинної або денної ставки. Як оплачуватиметься така робота для працівника-небюджетника, вирішують він та його роботодавець за домовленістю.

Зверніть увагу!

Мінекономіки дозволяє небюджетникам самостійно визначити розмір оплати праці під час відрядження. Проте таке рішення може бути прийняте лише у бік збільшення. Бо оплата в подвійному розмірі за роботу у вихідний у відрядженні згідно зі ст. 107 КЗпП є державною мінімальною гарантією в оплаті праці.

За недотримання мінімальних державних гарантій в оплаті праці накладається штраф у розмірі 10000,00 грн за кожного працівника!

Отже, враховуючи вищезазначене, небюджетне підприємство може роботу у вихідний у відрядженні оплачувати у подвійному або в більшому розмірі, проте жодним чином не в меншому.

Нагадаємо, що підставою для нарахування працівнику заробітної плати є, зокрема, табель обліку використання робочого часу. Типова форма табеля, затверджена наказом Державного комітету статистики України від 05.12.2008 р. №489, передбачає для відряджень такі коди:

буквений — «ВД»,

цифровий — «07»

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про оплату праці — Закон України від 24.03.95 р. №108/95-ВР «Про оплату праці».

- Iнструкція №59 — Iнструкція про службові відрядження в межах України та за кордон, затверджена наказом Мінфіну України від 13.03.98 р. №59.

Галина КАЗНАЧЕЙ, «Дебет-Кредит»