Покупцю відвантажено товар, нараховано ПЗ з ПДВ. Покупець-платник ПДВ виявився фіктивним, тож товар було повернуто працівниками поліції. Як відкоригувати ПЗ з ПДВ?

Підстави, які дають право відкоригувати ПЗ з ПДВ, зазначені у ст. 192 ПКУ. Постачальник має право зменшити суму ПЗ за результатами податкового періоду, протягом якого був проведений перерахунок. А відбувається перерахунок лише після реєстрації в ЄРПН розрахунку коригування до ПН.

Якщо передбачається зменшення суми ПЗ з ПДВ, розрахунок коригування, складений до ПН, яка виписана на отримувача — платника податку, підлягає реєстрації в ЄРПН отримувачем товарів. Як наслідок, якщо отримувач не може зареєструвати РК в ЄРПН, постачальник не має підстав зменшити ПЗ з ПДВ. ПКУ не передбачено винятків щодо зменшення ПЗ з ПДВ у разі повернення товару постачальнику правоохоронними органами.

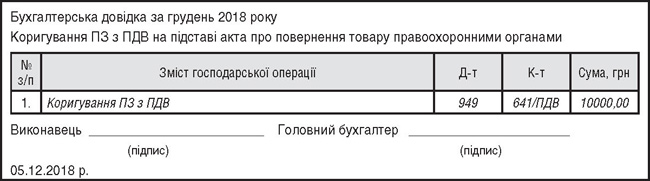

Але якщо товар повертається правоохоронними органами, про що свідчить акт про повернення і зарахування товару на баланс, у постачальника зникає об'єкт оподаткування ПДВ. Як наслідок, на дату складання акта про повернення товару, на наш погляд, виникають підстави відкоригувати визнані раніше ПЗ з ПДВ на підставі бухгалтерської довідки (див. зразок) з обов'язковими реквізитами первинного документа за ст. 9 Закону про бухоблік.

Зразок

Отже, таке коригування ПДВ не відображають у декларації з ПДВ, тому що, з одного боку, є підстава для складання РК відповідно до п. 192.1 ПКУ, адже товар фактично було повернуто, а з другого — враховуючи фіктивний статус покупця-платника ПДВ, дочекатися від нього зареєстрованого РК неможливо. А якщо РК не складають і не реєструють в ЄРПН, то виходить, що такі дії не впливають на реєстраційну суму в СЕА з ПДВ. Відповідно, суму ПДВ доведеться просто списати на витрати (див. таблицю).

Таблиця

Бухгалтерські проведення

| Госпоперація | Д-т | К-т | Сума | |

| Повернуто товар (на підставі акта) | 704 704 |

685 641/ПДВ |

60000,00

|

|

| Коригування ПЗ з ПДВ (на підставі бухдовідки) |

949 | 641/ПДВ | 100000,00 | |

| Оприбутковано товар на склад (сторно) | 901 | 281 |

|

|

| Відображено зарахування заборгованостей | 685 | 361 | 60000,00 |

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»