Хто і кому має надавати такий звіт? Коли вперше звітувати за новою формою? Як складати новий звіт про квоти? Що буде за неподання звіту до центру зайнятості?

Нагадаємо, що Мінсоцполітики наказом від 23.11.2018 р. №1763 затвердило нову форму Iнформації про зайнятість і працевлаштування громадян, що мають додаткові гарантії у сприянні працевлаштуванню (їх перелік наведено в ч. 1 ст. 14 Закону про зайнятість). Цим самим наказом внесено зміни до Порядку її заповнення та подання. Наказ №1763 опубліковано 8 січня. Тож звітувати за новою формою та правилами треба вже за 2018 рік, не пізніше 1 лютого 2019 року.

Зверніть увагу!

Часто форму такої Iнформації на практиці називають звітом про квоти. Тому для зручності ми саме так і називатимемо цю форму надалі. Хоча вона не називається звітом ані в Законі про зайнятість, ані в оновленому Порядку №271, але по суті така інформація і є звітом, який слід подавати щороку.

Хто і кому має надавати звіт?

Як випливає з назви Порядку №271, звіт подають:

— лише роботодавці;

— до Держслужби зайнятості. Як свідчить форма звіту, це може бути регіональний чи базовий центр зайнятості, його філії (за наявності) незалежно від місцезнаходження. Отже, звіт можна подати до будь-якого зручного для відвідування центру зайнятості (подання електронної форми не передбачено).

До речі, в оновленому Порядку зазначається, що роботодавці — це підприємства, установи, організації з кількістю штатних працівників від 8 осіб. Тобто на фізосіб-роботодавців обов'язок надання такої Iнформації не поширюється (додатково див. лист Мінсоцполітики від 16.11.2017 р. №718/0/126-17/241).

Коли вперше звітувати за новою формою?

Звітувати про квоти підприємства мають не пізніше 1 лютого. Хоча торік регіональні центри зайнятості наголошували, що останнім днем подання звіту є 31 січня 2018 року. Тож із цим запитанням краще звертатися до своїх центрів зайнятості та отримати від них інформацію.

Як складати новий звіт про квоти

Відповідно до внесених змін до визначення квоти та нової форми звіту, підприємства з кількістю штатних працівників від 8 до 20 осіб також мають подавати до Держслужби зайнятості інформацію про зайнятість та працевлаштування громадян, що мають додаткові гарантії у сприянні працевлаштуванню. Чому вони мають подавати звіт, розповімо далі.

Ще з 1 січня 2018 року почала діяти частина друга ст. 14 Закону про зайнятість. За нею для працевлаштування осіб, яким до пенсії залишилося 10 і менше років, підприємствам з кількістю штатних працівників від 8 до 20 осіб встановлюється квота у розмірі не менше ніж одна особа у середньообліковій кількості штатних працівників. Саме тому такі підприємства повинні звітувати.

Нова форма звіту містить такі рядки:

— рядок 01 — середньооблікова кількість штатних працівників за попередній календарний рік — усього;

— рядок 02 — середньооблікова кількість працівників, що мають додаткові гарантії у сприянні працевлаштуванню та працювали на умовах повної зайнятості у звітному році;

— рядок 03 — квота у розмірі 5% середньооблікової кількості штатних працівників;

— рядок 04 — середньооблікова кількість штатних працівників за звітний рік;

— рядок 05 — середньооблікова кількість штатних працівників за звітний рік, яким до настання права на пенсію за віком відповідно до ст. 26 Закону «Про загальнообов'язкове державне пенсійне страхування» залишилося 10 і менше років;

— рядок 06 — кількість громадян, яких планується працевлаштувати в поточному році у рахунок квоти.

Згідно з примітками до рядків нового звіту:

— рядки 01 — 03 заповнюють підприємства з кількістю штатних працівників понад 20 осіб;

— рядки 04 та 05 — заповнюють підприємства з кількістю штатних працівників від 8 до 20 осіб.

Рядок 06 звіту мають заповнювати всі підприємства незалежно від кількості штатних працівників. У разі якщо за результатом розрахунку у роботодавця працює необхідна середньооблікова кількість працівників, на яких поширюються додаткові гарантії у сприянні працевлаштуванню, у рядку 06 ставиться «0». Доповнювати інформацію будь-якими пояснювальними записками Порядком не передбачено. На це вказували фахівці Мінсоцполітики у листі від 05.11.2015 р. №430/021/106-15.

У рядку 01 зазначаємо середньооблікову кількість штатних працівників (СКШП) за попередній календарний рік (за 2017-й). Тобто якщо ви звітуєте за квотою за 2018 рік, то у звіті слід фіксувати дані цього показника попереднього року — 2017-го. Показник треба наводити відповідно до п. 3.2 Iнструкції №286 (у цілих одиницях).

У рядку 02 зазначаємо СКШП з «гарантіями» за звітний рік (2018-й). Розрахунок СКШП з «гарантіями» здійснюємо аналогічно до загальної СКШП.

Заверніть увагу: пункт 3.3 Порядку №271 не змінювався. Тож у рядку 03, як і раніше, зазначають розрахункову кількість працівників, що мають додаткові гарантії у сприянні працевлаштуванню, у розмірі 5% середньооблікової кількості штатних працівників за попередній календарний рік. Округлюють результати обчислень за таким правилом: округлюються цифри поступово справа наліво: якщо остання значуща цифра менша або дорівнює «4», вона відкидається; якщо більша або дорівнює «5», найближча ліворуч від неї цифра збільшується на одиницю.

А тепер спинимося на порядку розрахунку середньооблікової кількості штатних працівників. Зокрема, слід визначити середньооблікову кількість штатних працівників у розрізі кожного місяця попереднього року (кількість штатних працівників за кожен календарний місяць підсумовується загалом і ділиться на кількість календарних днів звітного місяця), далі всі показники середньооблікової кількості підсумовуються і сума ділиться на 12 — визначається середня за рік.

Але пам'ятайте, що в цю кількість не входять декретниці, в т. ч. за час відпустки для догляду за дитиною, особи за договором ЦПХ та зовнішні сумісники. Це передбачено пп. 3.2.2 Iнструкції №286. Щодо мобілізованих працівників слід звертати увагу на роз'яснення Держстату. У його листі від 04.07.2014 р. №09.3-6/145-14 зазначалося: «У формі №1-ПВ (квартальна) «Звіт з праці» працівники, які проходять військову службу за призовом під час мобілізації, відображаються лише у рядку 3070 «Облікова кількість штатних працівників на кінець звітного періоду». При цьому вищезгадані працівники не включаються до середньооблікової кількості штатних працівників по аналогії з працівниками, які перебувають у відпустці у зв'язку з вагітністю та пологами та для догляду за дитиною». Але роз'яснень Держпраці чи Мінсоцполітики стосовно цього не було. Щодо зовнішніх сумісників, то вони також не включаються до облікової кількості штатних працівників. Але це прямо передбачено пп. 2.6.1 п. 2.6 розділу 2 Iнструкції №286.

Відповідальність за порушення

Як роз'яснювали фахівці Державного центру зайнятості в листі від 25.03.2014 р. №ДЦ-01-1816/0/6-14, питання перевірки роботодавців щодо подання Iнформації та правильності її заповнення не належать до компетенції державної служби зайнятості.

Зверніть увагу!

За неподання (несвоєчасне подання) звіту штрафні санкції не встановлені! Також не встановлена відповідальність за помилки у ньому.

Водночас до повноважень територіальних органів Держпраці належать здійснення нагляду та контролю за дотриманням законодавства про зайнятість з питань дотримання прав і гарантій щодо працевлаштування осіб, які мають додаткові гарантії у сприянні працевлаштуванню, та здійснення відповідних перевірок роботодавців.

Нагадуємо, що згідно зі ст. 53 Закону про зайнятість у разі невиконання роботодавцем протягом звітного року встановленої квоти для працевлаштування з нього стягується штраф за кожну необґрунтовану відмову у працевлаштуванні таких осіб у межах відповідної квоти у двократному розмірі мінімальної заробітної плати, встановленої на момент виявлення порушення.

Але сам звіт не містить розрахунку такого штрафу, адже з наведеної в ньому інформації не випливає, що заяви про прийняття на роботу або скерування від центру зайнятості від певних категорій осіб юрособі подавалися. Тобто застосовується такий штраф лише за наслідками перевірок від Держпраці в разі виявлення такого порушення.

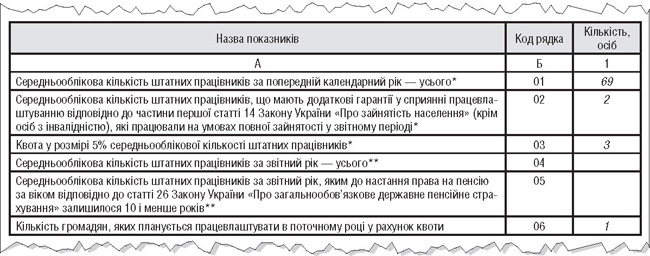

Приклад 1 Складання звіту про квоти підприємством з кількістю працівників від 20.

Умовно середньооблікова кількість штатних працівників за 2017 рік становить 69 осіб (рядок 01). Середньооблікова кількість працівників, що мають додаткові гарантії у сприянні працевлаштуванню та працювали на умовах повної зайнятості у 2018 році, — 2 (рядок 02). Квота на 2018 рік становить: 69 х 5% = 3 особи (рядок 03). Кількість громадян, яких планується працевлаштувати в поточному році у рахунок квоти, — 1 особа (рядок 06). Заповнення звіту для умов прикладу показано в зразку 1.

Зразок 1

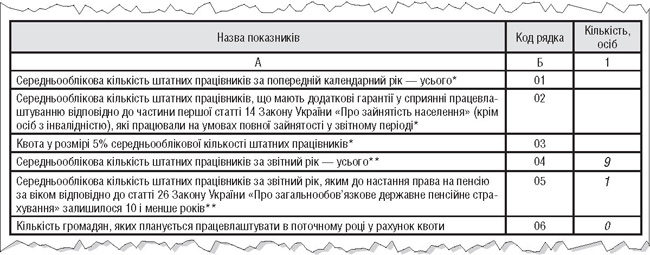

Приклад 2 Складання звіту про квоти підприємством з кількістю працівників від 8 до 20 осіб.

Умовно середньооблікова кількість штатних працівників за 2018 рік становить 9 осіб (рядок 04). Середньооблікова кількість штатних працівників за звітний рік, яким до настання права на пенсію за віком відповідно до ст. 26 Закону «Про загальнообов'язкове державне пенсійне страхування» залишилося 10 і менше років, — 1 (рядок 05). Кількість громадян, яких планується працевлаштувати в поточному році у рахунок квоти, — 0 (рядок 06). Заповнення звіту для умов прикладу показано в зразку 2.

Зразок 2

Ганна РУСАНОВА, «Дебет-Кредит»