Щойно ситуація починає стосуватися розміру розрахованих податків, — питання стає принциповим та привертає увагу фіскалів. I звісно, що останні висловлюють свою «фіскальну» позицію — бачення. Така ситуація склалася із основними засобами, що тимчасово не використовуються з різних причин. Це може бути, зокрема: сезонність, зменшення обсягів виробництва, зменшення кількості замовлень, простій, тимчасове зупинення діяльності тощо… Чи має право на життя амортизація, нарахована на такі основні засоби? Спробуємо дати відповідь.

Що запускає механізм нарахування амортизації

Відповідно до п. 23 П(С)БО 7 та п. 24 Методрекомендацій з бухобліку ОЗ, нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об'єкта та зупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації.

Абзац 3 п. 29 П(С)БО 7 запускає нарахування амортизації з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання. Якщо ж підприємство застосовує виробничий метод амортизації, тоді амортизація починає нараховуватися з дати, наступної за датою, на яку об'єкт основних засобів став придатним для корисного використання.

Що зупиняє нарахування амортизації

Перелік випадків, коли нарахування амортизації припиняється, міститься у абз. 4 п. 29 П(С)БО 7, серед них:

1) вибуття;

2) переведення на реконструкцію;

3) переведення на модернізацію;

4) переведення на добудову;

5) переведення на дообладнання;

6) переведення на консервацію.

При цьому нарахування амортизації припиняється починаючи з місяця, наступного за місяцем зазначеної події.

Приклад 1 Будівлю переведено на консервацію у січні 2017 року та надалі розконсервовано у грудні 2017 року. Підприємство належним чином провело документальне оформлення цієї господарської операції. За 2017 рік буде нарахована амортизація за 11 місяців (за січень 2017 ще буде нарахування амортизації, а у грудні 2017 — вже ні).

Приклад 2 Вантажний спецавтомобіль вирішено модернізувати (встановити газобалонне обладнання та замінити навантажувач з маніпулятором на потужніший та більш функціональний) з 5 січня 2018 року, а завершено модернізацію 31 січня 2018 року. За січень 2018 р. амортизація повинна бути нарахована як за повний місяць, незалежно від того, що фактично цілий місяць основний засіб не експлуатувався — адже місяць введення в експлуатацію та виведення з неї збігаються.

Визначення консервації та чим регламентується

На жаль, поняття консервації основних засобів не містить ні бухгалтерське, ні податкове законодавство. Натомість визначення консервації та особливості її проведення врегульовані у Положенні №1183. Щоправда, в цьому документі застосовується ще старий термін «основні фонди», а не «основні засоби». Проте у контексті, який ми розглядаємо, це не має значення.

Зверніть увагу!

Слід врахувати, що Положення №1183 є обов'язковим для застосування на підприємствах, які мають стратегічне значення для економіки і безпеки держави, а також засновані на державній власності, крім підприємств, установ Державної кримінально-виконавчої служби. Для всіх інших підприємств норми Положення мають рекомендаційний характер (п. 1 Положення №1183).

Так от, згідно п. 2 Положення №1183, консервація основних засобів — це комплекс заходів, спрямованих на довгострокове (але не більш як три роки) зберігання основних фондів підприємств у разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування.

Документальне оформлення

Згідно з п. 3 та п. 7 Положення №1183, рішення про консервацію приймається підприємством самостійно на підставі техніко-економічного обґрунтування необхідності проведення консервації основних фондів, що містить:

1) відомості про ОЗ підприємства, які підлягають консервації: найменування та місцезнаходження підприємства, орган, уповноважений управляти майном, — для підприємств, заснованих на державній власності (найменування власників — для інших підприємств), балансова вартість;

2) затверджений проект консервації (органом, уповноваженим управляти майном, або власником);

3) акт технічного стану основних фондів на момент їхньої консервації.

Перелік документів, які рекомендується скласти для проекту консервації, наведений у п. 13 Положення №1183.

Якщо ваше підприємство не належить до тих, що мають стратегічне значення для економіки і безпеки держави, а також не засновано на державній власності, — вважаємо, що всю цю документацію можна істотно спростити.

Насамперед варто розробити власне положення про консервацію ОЗ, яким підприємство буде керуватися щоразу при консервації ОЗ. У цьому положенні зазначаються основні моменти проведення консервації та розконсервації основних засобів. Щоб не вигадувати велосипед, за основу радимо взяти Положення №1183. Також у цьому положенні варто затвердити форму акта консервації/розконсервації — як додаток до нього.

Оскільки Положення №1183 для приватного сектору є рекомендованим, то і дотримуватися встановлених у ньому строків консервації (максимум — три роки, п. 2 Положення №1183) не обов'язково. Але варто прописати ці строки у положенні про консервацію ОЗ — який максимальний строк консервації ОЗ підприємство встановлює для себе. Наприклад, ОЗ можуть консервуватись на 3 (або 4 чи 5) років, а потім підприємство приймає рішення, що з ними робити — списати, продати, ввести в експлуатацію. Тобто мають бути розумні часові рамки консервації, але все це на розсуд підприємства.

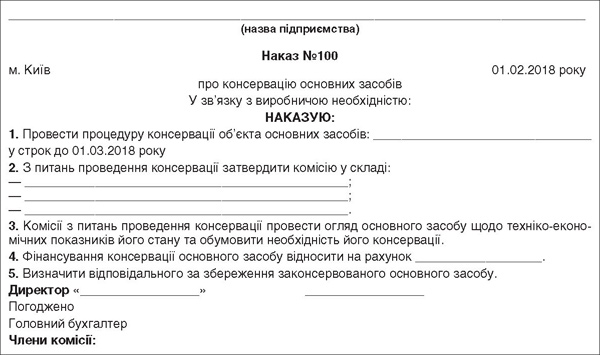

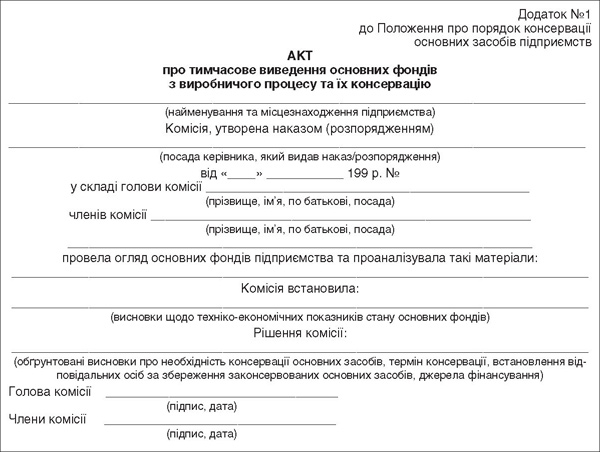

У випадках консервації та розконсервації первинна документація зводиться до двох документів:

1) Наказ про консервацію або розконсервацію (див. зразок 1);

Зразок 1

Наказ про консервацію

2) Акт консервації або розконсервації (див. зразок 2).

Зразок 2

Акт про тимчасове виведення основних фондів з виробничого процесу та їх консервацію

Відображення в бухобліку

Методрекомендації з бухобліку ОЗ не передбачають спеціальних бухгалтерських записів для основних засобів, переведених на консервацію. Але для зручності обліку рекомендуємо все-таки переводити основний засіб на інший субрахунок, наприклад 103/1 «Будинки та споруди на консервації». У такому разі, наприклад, консервацію об'єкта «Будівля за адресою м. Київ, Моршинська, 3» відобразимо записом Д-т 103/1 К-т 103 за аналітикою «Будівля за адресою м. Київ, Моршинська, 3».

Згідно з пунктом 37.5 П(С)БО 7, у примітках до фінансової звітності також наводиться інформація щодо залишкової вартості основних засобів, що тимчасово не використовуються (консервація, реконструкція тощо). Ті підприємства, які подають фінзвітність за повним форматом, заповнюють графу 263 розділу II Приміток до річної фінансової звітності1, а решта підприємств можуть надавати цю інформацію у довільній формі.

Згідно з пунктом 9 Методрекомендацій з бухобліку ОЗ, дані про кожний інвентарний об'єкт основних засобів заносяться до інвентарної картки або іншого регістру аналітичного обліку основних засобів. При цьому інвентарні картки в картотеці бухгалтерії розташовуються за групами основних засобів з виділенням окремої групи таких об'єктів, що тимчасово не експлуатуються (капітальний ремонт, реконструкція та інше поліпшення і консервація об'єктів).

Підсумуймо

Консервація основних засобів матиме місце лише у випадку її належного документального оформлення. Iнакше основний засіб і далі амортизуватиметься.

Адже нарахування амортизації відбувається у зв'язку з фізичним та моральним зносом. I навіть якщо основний засіб не експлуатується, він морально зношується. I норми П(С)БО 7 не містять вимоги щодо припинення нарахування амортизації з інших причин, ніж наведено вище.

Регулювання МСБО

На відміну від національних стандартів бухобліку, міжнародні стандарти врегульовують питання амортизації основних засобів, використання яких тимчасово зупинено. А саме: пункт 55 МСБО 16 зазначає, що амортизацію не припиняють, коли актив не використовують або він вибуває з активного використання, доки актив не буде амортизований повністю.

Амортизацію активу починають, коли він стає придатним для використання, тобто коли він доставлений до місця розташування та приведений у стан, у якому придатний до експлуатації

Амортизацію активу припиняють на одну з двох дат, яка відбувається раніше:

— на дату, з якої актив класифікують як утримуваний для продажу (або включають до ліквідаційної групи, яку класифікують як утримувану для продажу) .

— або на дату, з якої припиняють визнання активу.

Тобто за МСБО факт консервації не впливає на нарахування амортизації ОЗ — вони й надалі амортизуються протягом періоду консервації.

А яка позиція податківців?

Позиція контролерів щодо консервації ОЗ озвучена у листі ДФСУ від 12.03.2016 р. №5389/6/99-99-19-02-02-15. Аргументи такі.

1. Відповідно до вимог пп. 138.3.2 ПКУ витрати на придбання/самостійне виготовлення та ремонт, а також на реконструкцію, модернізацію або інші поліпшення невиробничих основних засобів не підлягають амортизації та здійснюються за рахунок відповідних джерел фінансування.

2. Термін «невиробничі основні засоби» означає основні засоби, які не використовуються в господарській діяльності платника податку.

Тобто для потреб оподаткування амортизація основних засобів нараховується у разі їх експлуа-тації при здійсненні господарської діяльності платника податку.

Отже, оскільки основні засоби, які перебувають на капітальному ремонті чи на консервації, підпадають під визначення «невиробничі основні засоби» згідно з пп. 138.3.2 ПКУ, амортизація таких основних засобів у податковому обліку не нараховується.

Аргументи проти — право на амортизацію є!

Основним аргументом проти фіскальної позиції є зміна з 1 січня 2017 року терміна «невиробничі основні засоби». До 01.01.2017 р. ПКУ термін «невиробничі основні засоби» трактував як «основні засоби, що не використовуються у господарській діяльності платника податку».

З 01.01.2017 р. термін «невиробничі основні засоби» означає: «основні засоби, не призначені для використання в господарській діяльності платника податку».

Відчуйте різницю: байдуже, використовуються такі основні засоби у господарській діяльності чи ні. Важливо, чи основні засоби призначені (!!!) для використання у господарській діяльності. А призначень може бути два:

1) для господарської діяльності;

2) для «НЕгосподарської» діяльності.

На підставі визначення господарської діяльності з пп. 14.1.36 ПКУ податківці у листах (від 02.06.2015 р. №11385/6/99-99-19-02-02-15, див. «ДК» №32/2015, від 05.11.2015 р. №23598/6/99-99-19-02-02-15) доходили висновку, що позаяк основні засоби не використовуються у період консервації в господарській діяльності, то вони є невиробничими. У листі від 05.01.2017 р. №76/6/99-99-15-02-02-15 викладають таку саму позицію, але вже наприкінці листа зазначають, що ця позиція стосується норм ПКУ, що діяли до 01.01.2017 р. Є ще один лист ДФСУ — від 25.01.2017 р. №1468/6/99-99-15-02-02-15, у якому податківці знову заперечують право на амортизацію під час капітального ремонту ОЗ, і знову ж таки на підставі застарілого визначення невиробничих ОЗ.

Господарська діяльність

Господарська діяльність — діяльність особи, що пов'язана з виробництвом (виготовленням) та/або реалізацією товарів, виконанням робіт, наданням послуг, спрямована на отримання доходу і проводиться такою особою самостійно та/або через свої відокремлені підрозділи...

На думку автора, підприємство має два варіанти.

Перший — тимчасове припинення експлуатації основних засобів оформити як консервацію. У цьому разі припиниться нарахування амортизації в бухгалтерському обліку, та відповідно в податковому обліку її не буде.

Другий варіант — не оформляти подію як консервацію. Тоді нарахування амортизації триватиме і в бухгалтерському обліку, і для потреб податкового обліку такі основні засоби не вважатимуться «невиробничими».

Податкові наслідки для платників ПДВ

Суми ПДВ, сплачені у складі раніше придбаного основного засобу, як і операції, пов'язані з ремонтом та обслуговуванням основних засобів, що перебувають на консервації, відповідають поняттю господарської діяльності підприємства.

Відповідно, у платника ПДВ не виникає зобов'язань щодо донарахування податкових зобов'язань з ПДВ за п. 198.5 ПКУ. Нагадаємо, його підпункт «г» зобов'язує донарахувати ПДВ при використанні, зокрема, основного засобу в операціях, що не є господарською діяльністю платника податку.

Варто сказати, що консервація ОЗ ще не означає їх переведення до невиробничих ОЗ, тому пп. «г» п. 198.5 ПКУ не застосовується.

Разом з тим, передбачаємо бажання фіскалів трактувати консервацію основних засобів як негосподарську діяльність з вимогою донарахування ПДВ-зобов'язання від суми балансової (залишкової) вартості основного засобу на 1-ше число місяця, в якому мала місце консервація.

Висновки

1. Консервація є добровільною справою, якщо підприємство належить до приватного сектору.

2. А от щодо права на амортизацію, то це матиме такий вигляд: «Як корабель назвеш, так він і попливе».

3. Якщо буде прийняте рішення про консервацію і ця операція буде належно оформлена, припиняємо нараховувати амортизацію і в бухгалтерському, і, як наслідок, у податковому обліку.

4. Якщо документального оформлення консервації немає, припиняти нарахування амортизації в бухгалтерському обліку немає підстав. Для потреб податкової амортизації теж, адже в цьому разі основні засоби не стають «невиробничими».

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Положення №1183 — Положення про порядок консервації основних виробничих фондів підприємств, затверджене постановою КМУ від 28.10.97 р. №1183.

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

- Методрекомендації з бухобліку ОЗ — Методичні рекомендації з бухгалтерського обліку основних засобів, затверджені наказом Мінфіну від 30.09.2003 р. №561.

- П(С)БО 7 — Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Мінфіну від 27.04.2000 р. №92.

- МСБО 16 — Міжнародний стандарт бухгалтерського обліку 16 (МСБО 16) «Основні засоби», виданий Радою з Міжнародних стандартів бухгалтерського обліку.

Мар'яна КАВИН, податковий консультант