У цій статті розглянемо особливості поновлення працівника на роботі внаслідок його незаконного звільнення — негативні наслідки для підприємства та процедуру такого поновлення.

На етапі виникнення трудового спору

Непорозуміння між працедавцем і працівником трапляються досить часто і призводять до стійкого бажання адміністрації (власника або уповноваженого ним органу) звільнити працівника. Закон обмежує право звільнення з ініціативи адміністрації винятковими випадками і встановлює низку гарантій і процедур, з огляду на які повністю законно звільнити працівника з ініціативи адміністрації буває досить складно. Особливо складно зробити це тоді, коли працівник активно цьому перешкоджає (відмовляється давати пояснення, отримує в день звільнення лікарняний, не з'являється з поважних причин на засідання профкому, де розглядається питання його згоди на звільнення (якщо працівник є членом профспілки, на його звільнення з низки підстав, згідно зі ст. 43 КЗпП, потрібна згода профкому) тощо).

Унаслідок цих факторів досить часто під час звільнення допускаються певні порушення трудових прав, через що серйозно зростає ризик відновлення працівника на посаді судом. Ризик звернення працівника до суду у разі звільнення за статтею також є досить високим. Адже традиційно звільнення з низки підстав (за прогул, систематичне невиконання трудових обов'язків, появу на робочому місці у стані алкогольного або наркотичного сп'яніння) вважається компрометуючим, таким, що шкодить подальшій кар'єрі. I тому більшість звільнених працівників намагаються відновити свою репутацію, звернувшись до суду.

Поновлення працівника судом має для підприємства низку негативних наслідків, тож ще на етапі виникнення трудового спору, коли у працедавця лише з'являється бажання звільнити працівника за статтею, ми радимо завжди проводити з працівником персональні переговори, на яких запропонувати йому звільнитися за угодою сторін. Можливо, у працівника виникне бажання звільнитися за власним бажанням.

У жодному разі не варто звільняти працівника за статтею «з виховною метою». Наслідком такого «виховання» найчастіше бувають значні суми, які підприємство має виплатити працівникові у разі його поновлення на роботі.

Тому, якщо будь-який працівник має намір звільнитися за власним бажанням чи за угодою сторін, краще звільнити його саме з цих підстав. В умовах чинного трудового законодавства провокувати трудовий спір працедавцеві не варто. Реалізувати свій намір «виховати» недобросовісного працівника адміністрація зможе тоді, коли його наступний працедавець звернеться за характеристикою і рекомендаціями.

Негативні наслідки для підприємства

Чому поновлення працівника є небажаним і має негативні наслідки для підприємства? Річ у тім, що поновлення свідчить про визнання звільнення незаконним. I суд присуджує виплатити працівникові за рахунок працедавця компенсацію середнього заробітку за весь час вимушеного прогулу — з моменту звільнення до дня поновлення на роботі (ч. 2 ст. 235 КЗпП).

Оскільки справи в суді через їх перевантаженість можуть розглядатися чимало місяців, сума компенсації може виявитися значною. Незважаючи на обов'язкові стислі строки розгляду, у багатьох регіонах через штатний некомплект суддів вони навіть перше засідання призначають через 5 — 6 місяців після подання позовної заяви. А в разі перенесення розгляду справи наступне засідання також призначається через кілька місяців. Тому навіть у трудових спорах рішення першої інстанції часом не вдається отримати й через рік.

Отже, до негативних наслідків виникнення трудового спору щодо незаконного звільнення з подальшим поновленням працівника належать:

— необхідність залучення адвоката або представника (юридична допомога) до ведення справи (згідно з ч. 2 ст. 60 ЦПК, у трудових спорах представництво в суді може здійснюватися не лише адвокатом, але й будь-якою іншою повнолітньою особою);

— можливість позапланової перевірки Держпраці за скаргою працівника із застосуванням санкцій за порушення трудового законодавства (у разі їх виявлення), що накладаються на підприємство на підставі ст. 265 КЗпП і на його посадових осіб на підставі ст. 41 КпАП;

— виплата значних сум компенсацій вимушеного прогулу (виплат середнього заробітку) у разі поновлення працівника на роботі за рішенням суду (ч. 2 ст. 235 КЗпП);

— нарахування ЄСВ і утримання податків (ПДФО та військовий збір) із сум нарахованих компенсацій за вимушений прогул, які також можуть бути доволі значними;

— можливість присудження судом компенсації моральної шкоди (ст. 237-1 КЗпП);

— одержання в разі поновлення на роботі вкрай нелояльного працівника (поновленого працівника), якого необхідно забезпечити роботою і робочим місцем, виплачувати йому зарплату і забезпечувати додержання його трудових прав;

— можлива потреба у звільненні за п. 6 ч. 1 ст. 40 КЗпП нового працівника, вже прийнятого на роботу замість того, якого було звільнено за статтею, через поновлення судом останнього на роботі.

Чи потрібно повідомляти ДФС про прийняття?

Передбачене ч. 3 ст. 24 КЗпП повідомлення про прийняття поновленого працівника до податкового органу не подається, оскільки прийняття на роботу немає. Працівник поновлюється на роботі на попередніх умовах, і за час, коли він не працював, йому буде виплачено заробітну плату (середній заробіток) із відповідним відображенням у звітності.

Коли варто поновити добровільно

Якщо працедавець добре розуміє, що, звільнивши працівника, він порушив закон, не варто наполягати на власній правоті. Краще мирно поновити працівника, добровільно скасувавши наказ на звільнення, або вдати, що його не було, або ж провести поновлення працівника, виплативши йому компенсацію за вимушений прогул у такому самому порядку, як і при поновленні його за рішенням суду (приклад 1).

Приклад 1 Підприємство звільняє працівницю з ін іціативи адміністрації (один із пунктів ст. 40 КЗпП). Ознайомившись з наказом на звільнення, працівниця заявила про свою вагітність і згодом надала довідку про це. Оскільки ст. 184 КЗпП забороняє звільняти вагітних жінок з ініціативи працедавця, звільнення виявилося незаконним, тож працедавцеві варто добровільно скасувати наказ про звільнення із власної ініціативи, не очікуючи прийняття судом остаточного рішення.

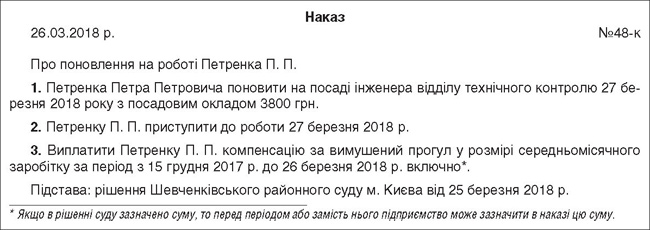

Наказ про поновлення

Типової форми наказу про поновлення на роботі немає, тому підприємство складає його самостійно. У наказі може бути повторено посаду та умови праці працівника (що дуже зручно для бухгалтерії) або просто міститися стисле формулювання: «поновити на займаній посаді».

Деякі працівники у позовній заяві просять суд скасувати наказ про звільнення. I якщо суд скасує наказ про звільнення, на нашу думку, додатково скасовувати його наказом працедавця немає потреби. Якщо ж поновлення відбувається за рішенням працедавця, варто вказати на скасування наказу про звільнення.

У наказі необхідно зазначити і про виплату середнього заробітку за час вимушеного прогулу до моменту поновлення на роботі (див. зразок).

Зразок

Зразок наказу про поновлення на роботі

Запис у трудовій книжці

Iнструкція №58 урегульовує форму запису до трудової книжки поновленого працівника. Так, незаконне звільнення за рішенням суду у трудовій книжці зазначається так само, як і виправлення помилок. Тобто закреслення не допускається, а запис до трудової книжки визнається недійсним і вноситься правильний. У пункті 2.10 Iнструкції №58 наведено приклад, згідно з яким у трудовій книжці робиться запис: «Запис за № таким-то є недійсним, поновлений на попередній роботі». У графі 4 у такому разі робиться посилання на наказ про поновлення на роботі.

Дублікат трудової книжки

Пункт 2.10 Iнструкції №58 передбачає, що за наявності у трудовій книжці запису про звільнення або переведення на іншу роботу, який надалі визнано недійсним, на прохання працівника видається дублікат трудової книжки без внесення до нього запису, визнаного недійсним. Це потрібно для того, щоб працівник не мав проблем репутаційного характеру у разі подальшого працевлаштування.

Iноді працівники в позові про поновлення на роботі просять суд видати дублікат трудової книжки. Але робити це необов'язково. Працедавець може видати його у разі поновлення працівника і тоді, коли про видачу дубліката в судовому рішенні і не зазначено.

Звільнення нового працівника

Трапляється, що замість незаконно звільненого працівника на роботу прийнято іншу особу. Закон надає працедавцеві право звільнити її в разі поновлення колишнього працівника (п. 6 ч. 1 ст. 40 КЗпП). Проте це звільнення також є досить проблематичним: воно допускається лише тоді, коли неможливо перевести працівника за його згодою на іншу роботу. Це означає, що за наявності будь-якої вакансії її необхідно запропонувати особі, яку звільняють через поновлення колишнього працівника.

У разі звільнення з цієї підстави новому працівникові виплачується вихідна допомога у розмірі не менше середнього місячного заробітку (ст. 44 КЗпП). Згоди профкому таке звільнення не потребує (ст. 43-1 КЗпП). Крім того, відповідно до ч. 3 ст. 184 КЗпП, не допускається звільнення з цієї підстави вагітних жінок і жінок, які мають дітей віком до трьох років (шести років, якщо вони також перебувають у відпустці для догляду за дитиною), одиноких матерів за наявності дитини віком до 14-ти років або дитини з інвалідністю (див. приклад 2).

Про звільнення за п. 6 ч. 1 ст. 40 КЗпП особу заздалегідь не повідомляють.

Приклад 2 Працівника Петренка П. П., який обіймав посаду інженера відділу технічного постачання, було звільнено за прогул. На цю посаду було прийнято Павліщеву М. М. Iнженер Петренко П. П. оскаржив звільнення до суду. Звільнення було визнане незаконним, і працівника поновлено судом на роботі. Павліщева М. М. надала документи про те, що вона має дитину з інвалідністю віком 15 років. Відповідно до ст. 184 КЗпП її не можна звільнити з ініціативи працедавця, тож працедавець повинен знайти можливість перевести її за її згодою на іншу роботу.

Оскарження і поворот виконання

Відповідно до ч. 7 ст. 235 КЗпП, рішення про поновлення на роботі незаконно звільненого працівника, прийняте судом, підлягає негайному виконанню.

Незважаючи на негайне виконання судового рішення про поновлення на роботі, його можна оскаржити. I в окремих випадках таке оскарження є успішним: суд апеляційної чи навіть касаційної інстанції скасовує рішення суду про поновлення на роботі. Проте як вчинити у випадку, якщо працівника було поновлено і після поновлення він певний час працював, законодавство не передбачає.

Прийнято вважати, що знову звільняти працівника не потрібно, адже в законі немає такої безпосередньої підстави для звільнення, як скасування судового рішення про поновлення на роботі. Відповідно, якщо працівник знову оскаржить у суді таке нове звільнення, він має перспективи таку нову справу виграти. Тому на практиці працедавці видають наказ, яким скасовують наказ про поновлення на роботі, а в трудовій книжці роблять запис про недійсність попереднього запису про поновлення і видають таку трудову книжку працівникові.

Оскільки поновлений працівник увесь цей час працював, то стягнути з нього зарплату не вийде (адже робота, яку він виконував, підлягає оплаті). Не вдасться стягнути і виплачену компенсацію за вимушений прогул. Згідно зі ст. 239 КЗпП, у разі скасування виконаних судових рішень про стягнення заробітної плати чи інших виплат, що випливають із трудових правовідносин, поворот виконання допускається лише тоді, коли скасоване рішення ґрунтувалося на повідомлених позивачем неправдивих відомостях або поданих ним підроблених документах. На жаль, згідно з законодавством працедавець у таких ситуаціях перебуває у нерівному порівняно з працівником і невигідному становищі.

Дата поновлення

Передбачений ч. 7 ст. 235 КЗпП обов'язок негайного виконання рішення суду щодо поновлення на роботі незаконно звільненого працівника означає, що наказ про поновлення необхідно видати датою рішення суду або датою, коли підприємство про нього дізналося (одержало копію тощо). Саме ця дата і буде датою поновлення на роботі.

У п. 34 Постанови ВСУ №9 зазначено, що рішення про поновлення на роботі вважається виконаним з дня видання власником або уповноваженим ним органом наказу про це.

Розрахунок компенсації

У разі поновлення на роботі суд присуджує працівникові компенсацію за вимушений прогул у розмірі середньомісячного заробітку. Його обчислення у цьому випадку, відповідно до абз. 3 п. 2 Порядку №100, здійснюється виходячи із заробітку за робочі дні останніх двох місяців перед звільненням (відпусткові та лікарняні до розрахунку не входять).

Зауважимо, що працівники зазвичай вимагають у суді стягнення конкретної суми, і ще під час судового розгляду суд запитує довідку про доходи працівника перед його звільненням. У такій довідці варто прописати суму з податками та без податків («брудними» та «чистими»), а також зазначити суми вихідної допомоги та компенсації за невикористану відпустку, виплачені при звільненні. Ці суми суд має врахувати на випадок присудження працівникові виплат, стягнутих з працедавця. Якщо цього не зробити, то підприємство може мати проблеми з виконанням рішення суду. Наприклад, буде присуджено суму виходячи із заробітку «брудними», а виконавча служба вимагатиме виплатити працівникові безпосередньо цю суму (як суму «чистими»). Відповідно, доведеться звертатися до суду за роз'ясненням судового рішення.

Незважаючи на те що за законом компенсація виплачується працівникові за весь час вимушеного прогулу, в судових рішеннях про поновлення на роботі зазначається конкретна сума. Iноді така сума не враховує всього періоду вимушеного прогулу. Підприємство має виконати рішення суду, що набрало законної сили. Якщо працівник вирішить, що йому виплатили не всю належну суму, він може знову звернутися до суду.

Податки і ЄСВ

На суму компенсації за вимушений прогул нараховується ЄСВ. Згідно з ч. 2 ст. 7 Закону про ЄСВ, єдиний внесок у цій ситуації нараховується на суму, що визначається шляхом ділення заробітної плати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована. Це трохи дивне формулювання на практиці не означає, що коли, приміром, вимушений прогул оплачується за 5 місяців, то ЄСВ буде у 5 разів менше. Це означає, що ЄСВ нараховується по 1/5 частині за кожен місяць вимушеного прогулу, що оплачується. Таке розподілення потрібне для правильного застосування максимальної межі нарахування ЄСВ.

Розрахунок компенсації показаний у прикладі 3. У цьому випадку працівник отримав невелику суму компенсації, оскільки доволі швидко його було поновлено на роботі. У разі якщо спір затягнеться (а це часто буває через перевантаженість судів), суми ЄСВ будуть значно більшими. I тоді з високою ймовірністю постане питання про застосування максимальної межі (див. приклади 4 — 5). Щоправда, відмінність у результаті обчислень ми побачимо лише тоді, коли в якомусь із місяців вимушеного прогулу сума доходу перевищить максимальну межу (як у прикладі 5).

Приклад 3 Працівника звільнено 14 грудня 2017 р. і поновлено на роботі 27 березня 2018 р.

Зарплата у жовтні 2017 р. становила 5200 грн за 21 робочий день (місяць відпрацьовано повністю), у листопаді 2017 р. — 5100 грн за 20 відпрацьованих робочих днів з 22-х. Два дні працівник перебував на лікарняному. Сума лікарняних не має значення, оскільки до середнього заробітку її не враховують.

Середньоденний заробіток становив (5200 грн + 5100 грн) : (21 р. д. + 20 р. д.) = 251,22 грн. Працівникові виплачуватиметься компенсація за вимушений прогул за період з 15 грудня 2017 р. до 26 березня 2018 р. включно (69 р. д.).

Сума компенсації становитиме 69 р. д. х 251,22 грн = 17334,18 грн.

Iз цієї суми утримуються ПДФО 3120,15 грн та військовий збір 260,01 грн.

На суму нараховується ЄСВ:

17334,18 грн : 4 міс. = 4333,55 грн.

Ця сума буде базою для нарахування ЄСВ кожного місяця з грудня 2017 р. до березня 2018 р. включно. 4333,55 грн х 22% = 953,38 грн.

Загальна сума ЄСВ з компенсації становитиме 953,38 грн х 4 міс. = 3813,52 грн.

Приклад 4 Працівникові нараховується середній заробіток за час вимушеного прогулу за період з 1 квітня 2017 р. до 26 березня 2018 р. включно (244 р. д., або 12 місяців). При середньоденному заробітку 251,22 грн сума компенсації становить 61297,68 грн.

Результат ділення цієї суми на 12 місяців: 61297,68 грн : 12 міс. = 5108,14 грн. Відповідна сума буде базою нарахування ЄСВ у кожному місяці з квітня 2017 р. до березня 2018 р. включно. Сума компенсації є меншою від максимальної межі нарахування ЄСВ, а отже, порядок дій буде той самий. 5108,14 грн х 22% = 1123,79 грн.

Приклад 5 Працівникові виплачується компенсація за вимушений прогул за період 15 листопада 2017 р. — 26 березня 2018 р. (113 р. д., 5 місяців), середньоденна зарплата становить 2401 грн. Крім того, в листопаді нараховано зарплату та компенсацію за невикористану відпустку при звільненні 37500 грн (сума умовна). Загальна сума компенсації становить: 113 р. д. х 2401 грн = 271313 грн. Поділивши цю суму на 5 місяців, отримаємо 54262,60 грн на місяць.

Максимальна база нарахування ЄСВ у листопаді 2017 р. 42100 грн, у грудні 2017 р. — 44050 грн, у 2018 р. — 55845 грн на міс.

У листопаді 2017 р. максимальну межу необхідно застосовувати з урахуванням раніше нарахованого доходу 37500 грн. Відповідно, за грудень сума ЄСВ становитиме: (42100 грн - 37500 грн) х 22% = 1012 грн (нараховуємо з максимальної межі 42100 грн, проте на 37500 грн вже було нараховано ЄСВ раніше).

У грудні нараховуємо ЄСВ на максимальну межу: 44050 грн х 22% = 9691 грн.

У січні, лютому, березні сума ЄСВ із компенсації кожного місяця становитиме: 54262,60 грн х 22% = 11937,64 грн (нараховуємо з фактичного розміру, що не перевищує максимальну межу нарахування ЄСВ).

Відповідно, сума ЄСВ з нарахованої компенсації становитиме: 1012 грн + 9691 грн + 11937,64 грн + 11937,64 грн + 11937,64 грн = 46485,92 грн.

Стаж і право на відпустку

У разі коли працівника було незаконно звільнено, а згодом поновлено на роботі за рішенням суду, період вимушеного прогулу зараховується до стажу, який дає право на щорічну основну відпустку (ст. 82 КЗпП). За аналогією він матиме право і на додаткові відпустки (тобто слід виходити з того, ніби він у цей час працював) (див. приклад 6). Це важливо, оскільки іноді працівники після поновлення на роботі за рішенням суду та одержання компенсацій воліють звільнитися за власним бажанням або одразу ж піти у відпустку (приклад 7).

Зверніть увагу!

Нагадаємо, що заміна відпустки грошовою компенсацією за загальним правилом забороняється, і при звільненні працівник за законом має право використати відпустку (ч. 3 ст. 2, ст. 3 Закону про відпустки). Відповідно, ніколи не слід автоматично виплачувати компенсацію працівникам, які звільнюються. Для уникнення скарг доцільно вимагати від працівників зазначати у заяві на звільнення чи окремій заяві, чого саме він бажає: використати відпустку чи одержати компенсацію за невикористану відпустку.

Приклад 6 Працівника, чий перший робочий рік розпочався 1 листопада 2016 р. і який жодного дня не був у відпустці, було незаконно звільнено 14 грудня 2016 р. і поновлено на роботі за рішенням суду 15 березня 2018 р. При обчисленні стажу (робочих років), який дає право на відпустку, виходимо з того, нібито він весь цей час працював. Отже, станом на день поновлення на роботі він має повну невикористану відпустку (мінімум 24 к. д.) за період роботи з 1 листопада 2016 р. до 31 жовтня 2017 р. включно, і відповідно для нього вже 1 листопада 2017 р. розпочався другий робочий рік.

Приклад 7 Відповідно до умов прикладу 6 працівник написав заяву про звільнення за угодою сторін 16 березня 2018 р. Якщо щорічна відпустка працівника становить 24 к. д., то на день звільнення він матиме 24 к. д. відпустки за перший робочий рік і 9 к. д. відпустки за період роботи з 1 листопада 2017 р. до дня звільнення 16 березня 2018 р.

При звільненні працівник одержить компенсацію за 33 дні невикористаної відпустки.

Нормативна база

- КЗпП — Кодекс законів про працю України від 10.12.71 р. №322-VIII.

- КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. №8073-X.

- ЦПК — Цивільний процесуальний кодекс України від 18.03.2004 р. №1618-IV.

- Закон про відпустки — Закон України від 15.11.96 р. №504/96-ВР «Про відпустки».

- Закон про ЄСВ — Закон України від 08.07.2010 р. №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

- Iнструкція №58 — Iнструкція про порядок ведення трудових книжок працівників, затверджена наказом Мінпраці, Мін'юсту, Мінсоцзахисту населення від 29.07.93 р. №58.

- Порядок №100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. №100.

- Постанова ВСУ №9 — Постанова Пленуму Верховного суду України від 06.11.92 р. №9 «Про практику розгляду судами трудових спорів».

Олексій КРАВЧУК, д. ю. н., доцент, аудитор