Затверджений наказом Мінфіну від 14.11.2014 р. №1128

Зареєстрований у Мін'юсті 17.11.2014 р. за №1454/26231

Зі змінами, внесеними наказом Мінфіну від 23.01.2015 р. №13,чинними з 30.01.2015 р.

Порядок визначення відповідності платника податку на додану вартість критеріям, які дають право на отримання автоматичного бюджетного відшкодування податку на додану вартість

Суттєво. З 30.01.2015 р. Порядок викладено в новій редакції.

! Платникам ПДВ

1. Цей Порядок розроблено відповідно до пункту 200.20 статті 200 розділу V Податкового кодексу України (далі — Кодекс).

2. Для отримання права на автоматичне бюджетне відшкодування сум податку на додану вартість (далі — ПДВ) платник податку на додану вартість (далі — платник ПДВ) повинен відповідати одночасно критеріям, визначеним пунктом 200.19 статті 200 розділу V Кодексу.

3. Критерії оцінки платника ПДВ, відповідність яким надає такому платнику ПДВ право на отримання автоматичного бюджетного відшкодування сум ПДВ, побудовані на аналізі даних його звітних показників та наявної податкової інформації.

4. Дані, на підставі яких формуються критерії, та порядок їх обрахунку:

1) платники ПДВ, які не перебувають у судових процедурах банкрутства відповідно до Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом».

Для формування зазначеного критерію використовують відомості Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, відомості, внесені до Єдиного банку даних про платників податків — юридичних осіб, сформовані на підставі судових рішень та оголошень про банкрутство;

2) платники ПДВ, включені до Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців, стосовно яких у реєстрі немає записів про:

відсутність підтвердження відомостей;

відсутність за місцезнаходженням (місцем проживання);

прийняття рішень про виділ, припинення юридичної особи чи підприємницької діяльності фізичної особи — підприємця;

визнання повністю або частково недійсними установчих документів чи змін до установчих документів юридичної особи;

припинення державної реєстрації юридичної особи чи підприємницької діяльності фізичної особи — підприємця та стосовно таких осіб немає рішень або відомостей, на підставі яких проводиться державна реєстрація припинення юридичної особи чи підприємницької діяльності фізичної особи — підприємця.

Для формування зазначеного критерію використовують відомості з Єдиного державного реєстру юридичних осіб та фізичних осіб — підприємців відповідно до Закону України «Про державну реєстрацію юридичних осіб та фізичних осіб — підприємців»;

3) платники податку мають необоротні активи, залишкова балансова вартість яких на звітну дату за даними податкового обліку перевищує у три рази суму ПДВ, заявлену до відшкодування, або отримали терміном на один рік від банківської установи, перелік яких визначається Кабінетом Міністрів України, фінансову гарантію, що діє з дня подання відповідної заявки про повернення суми бюджетного відшкодування (у разі якщо за результатами перевірки встановлено порушення норм податкового законодавства в частині зайво заявлених сум ПДВ до бюджетного відшкодування, така фінансова гарантія має бути продовжена додатково на термін до двох років), а також:

здійснюють операції, до яких застосовується нульова ставка (питома вага яких протягом попередніх дванадцяти послідовних звітних податкових періодів (місяців) сукупно становить не менше 40 відсотків загального обсягу поставок (для платників ПДВ із квартальним звітним періодом — протягом попередніх чотирьох послідовних звітних періодів), або

здійснили інвестиції в необоротні активи у розмірах не менше ніж 3 мільйони гривень протягом останніх 12 календарних місяців. Платникам податку, які отримали право на автоматичне бюджетне відшкодування, виходячи з цього критерію, сума такого відшкодування сукупно не може перевищувати суму ПДВ, сплачену у складі вартості придбаних (у тому числі в разі їх ввезення на митну територію України)/споруджених необоротних активів незалежно від того, чи були вони введені в експлуатацію.

Порядок обрахунку наведених критеріїв:

для формування критерію щодо перевищення залишкової балансової вартості необоротних активів над заявленою сумою ПДВ до відшкодування, зазначеного в абзаці першому цього підпункту, використовуються дані Заяви про повернення суми бюджетного відшкодування (додаток 4 до податкової декларації з ПДВ), у якій платник ПДВ відображає:

сукупну залишкову балансову вартість необоротних активів на кінець звітного (податкового) періоду (НАкп);

сукупну залишкову балансову вартість необоротних активів, задекларовану у податковій звітності з податку на прибуток підприємств за останній звітний (податковий) період (рік), щодо якого минув граничний термін подання.

Сукупна залишкова балансова вартість необоротних активів (НАкп) повинна бути у три рази більшою, ніж сума ПДВ, задекларована платником ПДВ до відшкодування (БВ), тобто:

для формування критерію, зазначеного в абзаці другому цього підпункту, використовують дані податкових декларацій з ПДВ платника ПДВ (як декларації з ПДВ, за якою здійснюються розрахунки з бюджетом, так і декларації з ПДВ підприємств, що застосовують спеціальні режими оподаткування ПДВ) за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали) та уточнюючих розрахунків з ПДВ (як до декларації з ПДВ, за якою здійснюються розрахунки з бюджетом, так і до декларації з ПДВ підприємств, що застосовують спеціальні режими оподаткування ПДВ) у зв'язку із самостійним виправленням помилок у таких звітних періодах;

для формування критерію щодо наявності фінансової гарантії, зазначеного в абзаці першому цього підпункту, використовуються дані Заяви про повернення суми бюджетного відшкодування (додаток 4 до податкової декларації з ПДВ), у якій платник ПДВ (за наявності такої фінансової гарантії) зазначає:

найменування банківської установи, що видала фінансову гарантію;

суму, на яку видано фінансову гарантію;

дату видачі та дату закінчення терміну дії фінансової гарантії.

При цьому:

сума, на яку видано фінансову гарантію (ФГ), повинна бути не меншою, ніж сума ПДВ, заявлена до бюджетного відшкодування (БВ), тобто:

термін дії фінансової гарантії не може бути меншим, ніж один рік з дня подання відповідної заяви про повернення суми бюджетного відшкодування.

Порядок розрахунку:

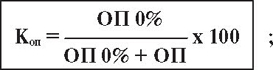

коефіцієнт обсягу постачання товарів/послуг (Коп) визначається як співвідношення обсягу постачання товарів/послуг (без ПДВ) за операціями, що оподатковуються за нульовою ставкою, за попередні 12 послідовних звітних податкових періодів (місяців)/ попередні 4 послідовні звітні податкові періоди (квартали) до загального обсягу постачання товарів/послуг (без ПДВ) за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали) за формулою:

де

ОП 0% — сума обсягу постачання товарів/послуг (без ПДВ) за операціями, що оподатковуються за нульовою ставкою, за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали);

ОП — загальний обсяг постачання товарів/послуг (без ПДВ) за операціями, що підлягають оподаткуванню ПДВ та звільненими від оподаткування ПДВ, за попередні 12 послідовних звітних податкових періодів (місяців)/попередні 4 послідовні звітні податкові періоди (квартали).

Показник (Коп) не повинен бути меншим за 40 відсотків;

для формування критерію, зазначеного в абзаці третьому цього підпункту, використовуються дані Заяви про повернення суми бюджетного відшкодування (додаток 4 до податкової декларації з ПДВ), у якій платник ПДВ відображає:

суму витрачання на придбання/спорудження необоротних активів протягом останніх 12 календарних місяців станом на кінець звітного (податкового) періоду (Кно);

суму витрачання на придбання необоротних активів, зазначену у звіті про рух грошових коштів за останній звітний податковий період (рік), щодо якого минув граничний термін подання.

Сума витрачання на придбання/спорудження необоротних активів протягом останніх 12 календарних місяців повинна бути не меншою за 3 мільйони гривень, тобто:

Кно ≥ 3000000 грн.

При цьому в разі якщо відповідність цьому критерію дає право платнику на автоматичне бюджетне відшкодування, то сума такого бюджетного відшкодування сукупно не може перевищувати суму ПДВ, сплачену у складі вартості придбаних (у тому числі в разі їх ввезення на митну територію України)/споруджених необоротних активів (ІПДВКно) незалежно від того, чи були вони введені в експлуатацію, тобто:

Сума ПДВ, сплачена у складі вартості придбаних/споруджених необоротних активів (ІПДВКно), відображається в Заяві про повернення суми бюджетного відшкодування (додаток 4 до податкової декларації з ПДВ);

4) платники податку не мають податкового боргу.

Для формування цього критерію (ПБ) використовуються зведені показники загальної суми податкового боргу платників податків до бюджетів усіх рівнів (з урахуванням суми боргу за основним платежем, пені, за штрафними (фінансовими) санкціями) на перше число місяця, другого за звітним періодом.

5. Визначення відповідності платника ПДВ зазначеним критеріям проводиться в автоматизованому режимі протягом 15 календарних днів після граничного терміну подання звітності.

6. За результатами проведення автоматизованої звірки відповідності даних платника ПДВ критеріям на автоматичне відшкодування Державна фіскальна служба України не пізніше 15-го календарного дня після граничного терміну подання звітності формує два переліки платників ПДВ:

перелік платників ПДВ, що відповідають критеріям, визначеним у Кодексі, та мають право на автоматичне бюджетне відшкодування ПДВ;

перелік платників ПДВ, які не відповідають критеріям, визначеним у Кодексі, та не мають права на автоматичне бюджетне відшкодування ПДВ.

7. Зазначені переліки не пізніше 15-го календарного дня після граничного терміну подання звітності доводяться до відома територіальних органів Державної фіскальної служби та для використання ними в роботі.

8. Територіальний орган Державної фіскальної служби протягом 17 календарних днів після граничного терміну подання звітності повідомляє платника ПДВ шляхом надсилання/вручення письмового повідомлення про невідповідність платника ПДВ критеріям, визначеним у Кодексі, які дають право на автоматичне бюджетне відшкодування, з наданням детального пояснення і розрахунків за критеріями, значення яких не дотримано (за формою згідно з додатком до цього Порядку, який формується на підставі даних переліку платників ПДВ, які не відповідають критеріям, визначеним у Кодексі, та не мають права на автоматичне бюджетне відшкодування ПДВ).

Директор Департаменту податкової, митної політики та методології бухгалтерського обліку М. ЧМЕРУК