Затверджено постановою КМУ від 29.12.2010 р. №1253

Методика визначення мінімальної суми орендного платежу за нерухоме майно фізичних осіб

Суттєво. Орендарі визначають під час нарахування доходу від надання в оренду нерухомого майна мінімальну суму орендного платежу за повний чи неповний місяць такої оренди за формулою, наведеною Кабміном.

! СГ, які орендують нерухоме майно фізосіб

1. Відповідно до цієї Методики орендарі (крім орендарів — фізичних осіб, що не є суб'єктами господарювання), які згідно з підпунктом 170.1.2 пункту 170.1 статті 170 Податкового кодексу України є податковими агентами платників податку — орендодавців, визначають під час нарахування доходу від надання в оренду (суборенду), житлового найму (піднайму) нерухомого майна (включаючи земельну ділянку, на якій розміщується нерухоме майно, присадибну ділянку), крім земельної ділянки сільськогосподарського призначення, земельної частки (паю), майнового паю (далі — оренда нерухомого майна), мінімальну суму орендного платежу за повний чи неповний місяць такої оренди.

Мінімальний розмір плати за користування житловим приміщенням за договором піднайму визначається відповідно до цієї Методики з урахуванням статті 95 Житлового кодексу Української РСР.

2. У цій Методиці терміни вживаються у значенні, наведеному в Податковому кодексі України.

3. Мінімальна сума орендного платежу за нерухоме майно визначається виходячи з мінімальної вартості місячної оренди 1 кв. метра загальної площі нерухомого майна за такою формулою:

П = З х Р ,

де П — мінімальна сума орендного платежу за нерухоме майно у гривнях;

З — загальна площа орендованого нерухомого майна у кв. метрах;

Р — мінімальна вартість місячної оренди 1 кв. метра загальної площі нерухомого майна з урахуванням його місцезнаходження, інших функціональних та якісних показників, що встановлюється органом місцевого самоврядування села, селища, міста, на території яких розміщене зазначене майно (далі — орган місцевого самоврядування), у гривнях.

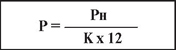

4. Органам місцевого самоврядування рекомендується визначати мінімальну вартість місячної оренди 1 кв. метра загальної площі нерухомого майна за такою формулою:

де Р — мінімальна вартість місячної оренди 1 кв. метра загальної площі нерухомого майна у гривнях;

Рн — середня вартість 1 кв. метра новозбудованого об'єкта, подібного до орендованого, яка обчислюється залежно від ринкової вартості, у гривнях;

К — коефіцієнт окупності об'єкта у разі надання його в оренду, що відповідає проектному строку експлуатації такого об'єкта (від 5 до 100 років).

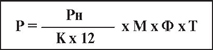

5. Органи місцевого самоврядування можуть застосовувати під час визначення мінімальної вартості місячної оренди 1 кв. метра загальної площі нерухомого майна такі додаткові коефіцієнти:

М — місцезнаходження об'єкта нерухомого майна. У разі розміщення такого об'єкта у центральній, курортній, історичній або заповідній зоні населеного пункту зазначений коефіцієнт дорівнює 2, близько від центру — 1,5, далеко від центру — 1;

Ф — вид функціонального використання об'єкта нерухомого майна. У разі використання такого об'єкта для провадження виробничої діяльності зазначений коефіцієнт дорівнює 2, іншої комерційної діяльності — 3, некомерційної діяльності, у тому числі для проживання фізичних осіб, — 1;

Т — інші якісні характеристики об'єкта (висота житлового приміщення, внутрішнє оснащення, технічний стан тощо).

У разі застосування додаткових коефіцієнтів мінімальну вартість місячної оренди 1 кв. метра загальної площі нерухомого майна рекомендується визначати за такою формулою:

де Рн — середня вартість 1 кв. метра новозбудованого об'єкта, подібного до орендованого, яка обчислюється у гривнях, залежно від вартості будівництва.

При цьому формула, зазначена в пункті 4 цієї Методики, не застосовується.

6. Якщо орган місцевого самоврядування не визначив мінімальної вартості місячної оренди 1 кв. метра загальної площі нерухомого майна чи не оприлюднив її до початку звітного податкового року у спосіб, найбільш доступний для жителів територіальної громади, об'єкт обкладення податком на доходи фізичних осіб визначається орендарем (крім орендарів — фізичних осіб, які не є суб'єктами господарювання) виходячи з розміру орендної плати, передбаченого в договорі оренди.