Податковий кодекс зняв обмеження щодо списання 50% ПММ на легковий транспорт. Отже, в обліку все значно спростилося — якщо не рахувати того, що у податковому обліку, на жаль, витрати на ПММ відображатимуться у кількох таблицях. Але про все за порядком.

Документальне оформлення придбання пального

Придбавати пальне підприємство може як за перерахунком, так і за готівку. Відпуск пального автозаправними станціями регламентується Iнструкцією №281.

За безготівковим розрахунком АЗС відпускає нафтопродукти на підставі договорів, укладених зі споживачами. Якщо підприємство працює за перерахунком, то заправлятися автомобілі можуть:

1) за відомостями;

2) за талонами;

3) за платіжними картками (так званими смарт-картками).

Заправляння за відомостями

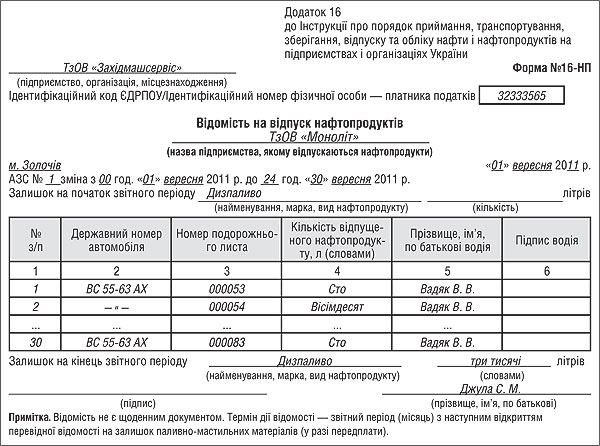

Кількість відпущеного нафтопродукту фіксується у відомості, яка ведеться безпосередньо на АЗС, що підтверджується підписами оператора АЗС та водія (див. зразок 2).

Зразок 2

Заповнення Відомості на відпуск нафтопродуктів

АЗС на підставі відомостей про відпуск нафтопродуктів не рідше одного разу на місяць виписують зведені відомості-рахунки за марками нафтопродуктів та цінами, установленими протягом місяця. У рахунках обов'язково зазначають кількість та загальну вартість відпущених нафтопродуктів, у т. ч. ПДВ.

Звіряють розрахунки зі споживачами за відпущені нафтопродукти щомісяця не пізніше п'ятого числа наступного за звітним.

Заправляння за талонами

При такій формі закупівлі підприємство сплачує АЗС аванс на певну кількість пального. На суму авансу видаються талони на ПММ. Форму, зміст та ступінь захисту бланків талонів установлює емітент талона, проте у ньому обов'язково мають бути його серійний та порядковий номери.

Відпуск нафтопродуктів за платіжними картками

Такий відпуск здійснюють на підставі вимог Закону №2346 та Положення №137, а також інших нормативно-правових актів. Смарт-картками можна скористатися як на території України, так і за кордоном, причому як на АЗС компанії, що випустила таку картку, так і на АЗС іншої компанії, що приймає такі картки до обслуговування. Тобто система у дечому нагадує розрахунки з використанням банківських платіжних карток.

Облік пального, отриманого за картками, нічим особливим не вирізняється. При такому виді заправляння АЗС видає водієві чек POS-термінала і товарний чек. Не пізніше 7 числа після звітного періоду підприємство отримає накладну на загальну кількість ПММ за усередненими цінами. Тобто з одного боку, є можливість контролювати водіїв, з іншого — такий вид співпраці із заправними станціями спрощує облік.

Смарт-картку варто відобразити на позабалансовому рахунку на зразок обліку довіреностей, наприклад на тому самому субрахунку 08 «Бланки суворого обліку»1.

1 Докладніше про облік паливних карток див. статтю «Заправка автомобіля за картками» в «ДК» №30/2007.

Списання пального

Списують паливно-мастильні матеріали за фактом їх використання автомобілем з урахуванням норм витрат. Для списання пального, використаного автомобілями, керуємося Нормами №43. При опрацюванні звітів про списання пального на автонавантажувач чи трактор підприємству слід користуватися Наказом №1561. Хоча нормування витрат пального здійснює здебільшого спеціаліст (механік) з автотранспорту, зазначимо для бухгалтерів, що при користуванні Нормами береться до уваги значна кількість коефіцієнтів, які дають змогу враховувати виконану транспортну роботу, кліматичні, дорожні й інші умови експлуатації.

1 Докладно про облік пального, витраченого автонавантажувачем чи трактором, див. у статті «Норми витрат пального для автокарів і тракторів» у «ДК» №45/2011.

Норми списання ПММ показано у таблиці 1.

Таблиця 1

Норми на списання ПММ

|

№ з/п

|

Види норм витрат ПММ

|

Порядок застосування

|

Положення Норм №43

|

|

1.

|

Базова лінійна норма (Нs) — на 100 км пробігу | Для вантажних автомобілів (крім самоскидів) у спорядженому стані; — для легкових автомобілів та автобусів (повна маса яких не перевищує 3,5 т) та самоскидів — з половиною навантаження; — для автобусів (повна маса яких перевищує 3,5 т) — із повним навантаженням; — для вантажопасажирських автомобілів — у спорядженому стані з половиною маси пасажирів |

Додатки А та Б |

|

2.

|

Норми виконання транспортної роботи (Нw)* | Для бортових вантажних автомобілів та сідельних тягачів у складі автопоїздів, автомобілів-фургонів та вантажопасажирських автомобілів, що виконують роботу, яка враховується у тонно-кілометрах. Розраховується у літрах або куб. м на 100 т·км залежно від виду пального |

П. 1.3 |

|

3.

|

Норми на одну тонну спорядженої маси (Нg) | Використовується при перевищенні спорядженої маси автомобіля, причепа або напівпричепа над масою, що використовується для розрахунку лінійної норми. Розраховується у літрах або куб м на 100 т·км залежно від виду пального |

П. 1.4 |

|

4.

|

Норма на поїздку з вантажем (Нz) на одну поїздку | Для автомобілів-самоскидів та автопоїздів зі самоскидними кузовами норми встановлені на одну одиницю рухомого складу на одну поїздку і враховують збільшення витрат пального, пов'язане з маневруванням та виконанням операцій навантаження-розвантаження | П. 1.5 |

|

5.

|

Норма на пробіг при виконанні спеціальної роботи (Нsc) — на 100 км | Для спеціальних та спеціалізованих автомобілів, що виконують роботи під час руху (снігоочисники, поливомийні тощо) | Таблиця Б2 додатка Б |

|

6.

|

Норма на роботу спеціального обладнання, установленого на автомобілі (Ноб) | Для спеціальних та спеціалізованих автомобілів, що виконують роботи під час стоянки (автокрани, компресорні бурові установки тощо) | Таблиця Б1 додатка Б |

|

7.

|

Норма на роботу незалежного обігрівача (Нон) | Для автомобілів із незалежним обігрівачем. Розраховується на одну годину роботи | Додаток Г |

|

8.

|

Нормативи витрат мастильних матеріалів (Qн) | Розраховується на 100 л пального | Додаток В |

| * Гранично допустимі (максимальні) норми залежно від виду пального: бензин — 2,0 л/100 т·км, дизельне пальне — 1,3 л/100 т·км; зріджений нафтовий газ — 2,5 л/100 т·км, стиснений природний газ — 2,0 м3/100 т·км; при газодизельному живленні двигуна — природного газу 1,2 м3/100 т·км і дизельного пального 0,25 л/100 т·км (п. 1, 3 Норм №43). | |||

Крім бензину, для роботи автотранспорту потрібні мастила (моторні, трансмісійні), котрі списують з розрахунку на 100 л використаного бензину.

Трохи про зимові норми

Оскільки на порозі зима, нагадаємо, що витрачання пального збільшується при їзді взимку. Зокрема, пп. 3.1.1 Норм №43 передбачено, що норма витрат пального при роботі у зимових умовах підвищується залежно від температури таким чином:

від 0°С до -10°С — до 5%;

від -10°С до -20°С — від 5% до 10%;

від -20°С і нижче — від 10% до 15%.

Ці надбавки запроваджують після встановлення протягом не менш як трьох днів на восьму годину ранку температури у певному діапазоні.

Власникам автотранспорту слід також пам'ятати, що п. 3.4 Норм №43 дозволяє додаткове споживання пального також у разі тривалого простою автомобіля у зимову та холодну пору року з працюючим двигуном, наприклад при перевезенні спеціальних вантажів, які потребують постійного обігрівання салону (кузова) автомобіля. Одна година простою у такому разі відповідає витраті пального за лінійною нормою на 5 км пробігу автомобіля.

Оскільки всі вищевикладені коригуючі коефіцієнти і додаткові витрати пального на роботу автомобілів та обігрівачів салонів залежать від температури повітря, її (температуру) треба відповідним чином документувати. Так, у пп. 3.1.1 Норм №43 сказано, що дані щодо температури повітря повинні бути отримані:

1) або у зведеннях територіального підрозділу державної служби гідрометеорології;

2) або за результатами власних вимірювань, належних чином задокументованих.

Якщо на підприємство придбали авто, норм витрат пального на яке Нормами №43 не передбачено, то потрібно розробити тимчасові норми витрат. Як це зробити, описується у розділі 2 Норм №43. До речі, такі Норми розробляє ДержавтотрансНДIпроект у межах 45 календарних днів.

ДП «ДержавтотрансНДIпроект»

Державне підприємство «Державний автотранспортний науково-дослідний та проектний інститут»

Адреса: 03113, м. Київ, пр. Перемоги, 57

Iдентифікаційний код за ЄДРПОУ: 01527695

Обслуговуючий банк: філія — Головне управління по м. Києву та Київській області ВАТ «Ощадбанк»

Поточний рахунок: 260003011057

МФО: 322669

Iндивідуальний податковий номер: 015276926580

Свідоцтво про реєстрацію платника ПДВ: №36085418

Тел. приймальні:

(+380 44) 456-3030

(+380 44) 201-0810

факс: (+380 44) 455-6791

e-mail: info@insat.org.ua

Норми, встановлені таким чином, беруться до уваги контролюючими органами (податковою інспекцією) під час перевірки правомірності віднесення на витрати затрат на пальне.

Податковий облік ПММ

Нагадаємо, що з набранням чинності ПКУ правило першої події стосується лише обліку ПДВ. Згідно з п. 198.6 ПКУ, підприємство має право на ПК на підставі отриманої податкової накладної, тобто у момент перерахування коштів на АЗС. Фактично при роботі з однією АЗС за місяць маємо мінімум три документи:

1) ПН на суму авансу;

2) коригування на ту саму суму авансу;

3) ПН на фактично отримані ПММ.

Нагадаємо, що при заправлянні за готівку до ПК за чеком без підтвердження податковою накладною можемо включити лише чеки на суму в межах 240,00 грн (тобто ПДВ у межах 40,00 грн за день). Тож водіїв слід забезпечити засвідченими копіями свідоцтва платника ПДВ.

Якихось труднощів із відображенням ПК з ПДВ тепер немає. Якщо підприємство використовує транспорт, який відпрацював свій ресурс і відповідно споживає бензин понад норми, надто обережний бухгалтер може сторнувати ПК з ПДВ на суму перевитрат, тобто у декларації з ПДВ нарахувати ПЗ на суму перевитрати. Такі суми відображають у рядку 1 декларації з ПДВ та у додатку Д5 у рядку «Iнші». Бухгалтер, який поважає інтереси працедавця, запропонує скласти наказ, що підтверджує доцільність використання «автоветеранів» та підвищених норм списання ПММ. Це саме стосується і прибутку, і хоча у ПКУ немає посилання на Норми №43, податкова вважає, що понаднормові витрати ніяк не пов'язані з господарською діяльністю, а отже, не можуть бути враховані при розрахунку об'єкта оподаткування згідно з пп. 139.1.1.

Отриманий від АЗС «Розрахунок коригування кількісних і вартісних сум до податкової накладної» окрім Реєстру ПН внесемо до рядка 16.1 декларації з ПДВ та до Розрахунку коригування сум податку на додану вартість до податкової декларації з ПДВ (додаток Д1).

У Декларації з податку на прибуток витрати на пальне відображатимуть залежно від того, де використовується транспорт, а саме:

1) витрати пального на роботу транспорту і механізмів на будмайданчику відобразимо у рядку 05.1 декларації та у додатку СВ;

2) витрати пального на роботу транспорту у відділі збуту підприємства покажемо у рядку 06.3 декларації та у додатку ВЗ;

3) витрати на заправлення легковика директора знайдуть відображення у рядку 06.2 декларації та в додатку АВ.

Бухгалтерський облік ПММ

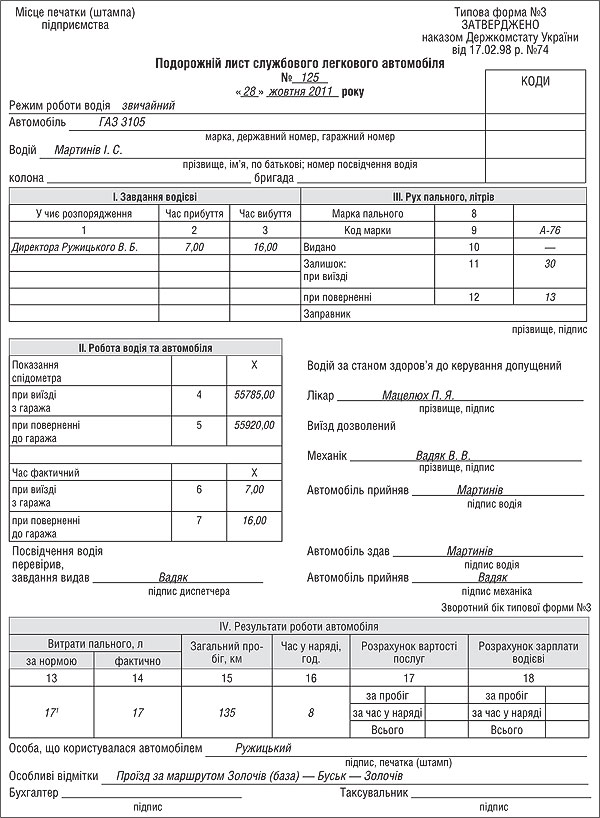

Хоч матеріальний звіт про витрачання ПММ складає, як правило, не бухгалтер, функції контролю належать саме йому. Основним документом, на підставі якого списують пальне та паливно-мастильні матеріали, є подорожній лист — документ установленого зразка для визначення й обліку роботи транспортного засобу (ст. 1 Закону про автотранспорт), див. зразок 1 і зразок 3.

Зразок 1

Заповнення подорожнього листа легкового автомобіля

1 Витрати пального проводимо з розрахунку 13 л на 100 км (таблиця А1 Наказу №43).

Зразок 3

Заповнення подорожнього листа вантажного автомобіля

1 При розрахунку кількості пального керуємось нормою, вказаною в табл. А7 наказу №43 — 26 л на 100 км додатково на пробіг з вантажем 1,3 л на 100 т· км (26 л : 100 км х 240 км + 1,3 л : 100 км х 960 км = 74,8 л ≈ 75 л).

Наказом №488/346 затверджено типові форми первинного обліку роботи вантажного автомобіля, а саме:

1) Подорожній лист вантажного автомобіля (форма №2-ТН);

2) Подорожній лист ван-тажного автомобіля у міжнародному сполученні (форма №1 (міжнародна));

3) Талон замовника (форма №1-ТЗ).

Для обліку роботи службового легкового автомобіля Наказом №74 затверджено типову форму №3 «Подорожній лист службового легкового автомобіля».

Отже, на що слід звернути увагу?

По-перше, подорожні листи повинні бути зареєстровані.

По-друге, на документах мають бути всі необхідні підписи.

По-третє, якщо автомобіль рухається по місту, в подорожньому листі має бути зазначено, з якої вулиці, з якої установи і куди було переміщення, зокрема це стосується легкового автотранспорту. На податкового аудитора не справить враження запис у подорожньому листі легкового автомобіля: «по місту» і пробіг протягом дня 400 км. Якщо автомобіль працює на дільниці, то це треба завірити підписом і штампом майстра дільниці, а збільшена витрата пального на тонно-кілометри підтверджується ТТН. Години роботи механізмів у замовника повинні бути підтверджені підписами відповідальних осіб. Збільшені витрати пального при низьких температурах додатково підтвердимо роздруківками зі сайта Гідрометцентру. I наголошуємо, що подорожні листи легкових автомобілів виписують щодня.

Облік ПММ здійснюють на субрахунку 203 «Паливо» рахунка 20 «Виробничі запаси». За потреби на ньому також ведуть аналітичний облік за субрахунками у розрізі видів пального, місць зберігання тощо. Списують пальне:

— при використанні рахунків класу 8 — на субрахунок 803 «Витрати палива та енергії»;

— при використанні рахунків класу 9 — на рахунках загальногосподарських, адміністративних витрат або витрат на збут.

Увага: паливні картки теж слід обліковувати! Якщо термін дії картки менший за рік, то на рахунку 22 «Малоцінні та швидкозношувані предмети», якщо більший — то на рахунку 112 «Малоцінні необоротні матеріальні активи».

Проілюструємо на прикладі, як заправляння за смарт-картку відобразиться в обліку.

Приклад ТзОВ «Галінжпром» уклало з АЗК «ОККО» договір про заправляння автомобілів за системою «ОККО-кард» та перерахувало на АЗК ОККО концерну «Галнафтогаз» 19935,00 грн, у т. ч. ПДВ 3322,50 грн. З цих коштів 60 грн (у т. ч. 10,00 грн ПДВ) призначені для купівлі 2 смарт-карток, а 19875,00 грн — для зарахування на смарт-картки. На смарт-картку 1 перераховано 14625,00 грн для заправляння 1500,00 л дизпалива, на смарт-картку 2 — 5250,00 грн для заправляння 500 л бензину. Наприкінці місяця (або точніше, до 7 числа місяця, наступного за звітним) підприємство отримує зведену накладну. Представник підприємства (механік) проводить звіряння на підставі чеків та контролює списання пального. В обліку підприємства придбання та списання ПММ відобразиться так, як показано в таблиці 2).

Таблиця 2

Відображення в обліку підприємства авансу на пальне

|

№ з/п

|

Назва господарської операції

|

Бухгалтерський облік

|

Сума, грн

|

Податковий облік

|

||

|

Д-т

|

К-т

|

Доходи

|

Витрати

|

|||

|

1.

|

Перераховано гроші на смарт-картку |

371

|

311

|

19935,00

|

—

|

—

|

| Відображено податковий кредит з ПДВ на підставі ПН |

641/ПДВ

|

644

|

3322,50

|

—

|

—

|

|

|

2.

|

Оприбутковано смарт-картки |

22

|

631

|

50,00

|

—

|

—

|

| Відображено податковий кредит за оприбуткованими картками |

644

|

631

|

10,00

|

—

|

—

|

|

|

3.

|

Зарахування заборгованості |

631

|

371

|

60,00

|

—

|

—

|

|

4.

|

Картки з зарахованими на них сумами передані підзвітним особам |

91 (за сумою)*

|

22

|

50,00

|

—

|

50

|

|

5.

|

Відображено картку в складі бланків суворого обліку |

08

|

—

|

50,00

|

—

|

—

|

|

6.

|

Оприбутковано бензин за картками Заправлено 1500 л дизпалива за карткою №1 Заправлено 500 л бензину за карткою №2 |

2031 644 2032 644 |

631 631 631 631 |

12187,50 2347,50 4375,00 875,00 |

— — |

— — |

|

7.

|

Зараховуємо заборгованість за карткою №1 |

631

|

371

|

14625,00

|

—

|

—

|

|

8.

|

Зараховуємо заборгованість за карткою №2 |

631

|

371

|

5250,00

|

—

|

—

|

|

9.

|

На підставі зведеного звіту списано дизпаливо в кількості 1460 л на загальновиробничі потреби |

91

|

2031

|

11862,50

|

—

|

11863**

|

|

10.

|

На підставі зведеного звіту списано бензин у кількості 485 л на адмінвитрати |

92

|

2032

|

4243,75

|

—

|

4244

|

| * Передаємо за накладними картки матеріально відповідальним особам та відображаємо 2 одиниці карток на позабалансовому рахунку 08. Приймаємо умовно, що ціни не змінюються. ** Датою визнання витрат буде дата отримання доходу. |

||||||

Коротко про заправляння за готівку

Нерідко водії заправляють автомобілі за рахунок готівки, отриманої під звіт або у разі виїзду у відрядження. Нагадаємо, що згідно з пп. 170.9.2 ПКУ відзвітувати за кошти, видані на відрядження, слід не пізніше п'ятого банківського дня після прибуття з такого відрядження. До авансового звіту водій повинен додати документи, що підтверджують придбання ПММ, а саме:

— розрахунковий документ (касовий чек, товарний чек, розрахункову квитанцію тощо);

— податкову накладну, якщо сума у чеку перевищує 200 грн (за день) i продавець є платником ПДВ.

Відповідно до поданих документів бухгалтер оприбутковує пальне, придбане у дорозі, на субрахунок 203. За наявності податкових накладних або касових чеків, якщо сума не перевищує 200 грн (без ПДВ), тобто 240 грн з ПДВ (за день), вона відноситься до складу податкового кредиту на субрахунок 641.

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- Закон про автотранспорт — Закон України від 05.04.2001 р. №2344-III «Про автомобільний транспорт».

- Закон №2346 — Закон України від 05.04.2001 р. №2346-III «Про платіжні системи та переказ коштів в Україні».

- Положення №137 — Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затверджене постановою Правління НБУ від 19.04.2005 р. №137.

- Наказ №74 — Наказ Держкомстату від 17.02.98 р. №74 «Про затвердження типової форми первинного обліку роботи службового легкового автомобіля та Iнструкції про порядок її застосування».

- Норми №43 — Норми витрат палива і мастильних матеріалів на автомобільному транспорті, затверджені наказом Мінтрансу від 10.02.98 р. №43.

- Норми №156 — Норми витрат паливно-мастильних матеріалів на роботу дорожньо-будівельних та спеціальних машин Н218 «Укравтодор» 043-96», затверджені наказом по корпорації «Укравтодор» від 14.08.96 р. №156.

- Наказ №488/346 — Наказ Мінтрансу та Мінстату від 29.12.95 р. №488/346 «Про затвердження типових форм первинного обліку роботи вантажного автомобіля».

- Iнструкція №281 — Iнструкція про порядок приймання, транспортування, зберігання, відпуску та обліку нафти і нафтопродуктів на підприємствах і організаціях України, затверджена наказом Мінпаливенерго, Мінекономіки, Мінтрансзв'язку, Держспоживстандарту від 20.05.2008 р. №281/171/578/155.

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

Богдана АНДРУЩАК, «Дебет-Кредит»