Працівник приніс повістку про призов до армії. Як повинен вчинити бухгалтер? Які підводні камені у цьому випадку?

Призов або вступ працівника на військову службу, направлення на альтернативну (невійськову) службу є підставою для припинення трудового договору за п. 3 ч.1 ст. 36 КЗпП України. Звільнення в цьому випадку не є звільненням з ініціативи адміністрації підприємства (підстави для якого передбачені статтями 40, 41 КЗпП) і не потребує згоди профспілкового комітету. При цьому пунктом 2.26 Iнструкції про порядок ведення трудових книжок працівників, затвердженої наказом Мінпраці, Мін'юсту, Міністерства соцзахисту населення від 29.07.93 р. №58, встановлено, що днем звільнення вважається останній день роботи.

Відповідно ст. 21 Закону України від 25.03.92 р. №2232-XII «Про військовий обов'язок і військову службу» громадянам України, які звільняються з роботи у зв'язку із призовом або прийняттям на військову службу, має виплачуватись вихідна допомога у розмірі двох мінімальних заробітних плат — за рахунок бюджету1. Про це свідчить, зокрема, лист Мінпраці від 07.09.2009 р. №211/06/186-09. Порядок здійснення таких виплат має встановлюватись Кабміном. Але на сьогодні такого порядку немає.

1 Відповідно до Рішення Конституційного Суду України від 22.05.2008 р. №10-рп/2008 зміни, внесені пп. 1 п. 75 розділу II Закону України від 28.12.2007 р. №107-VI щодо скасування вихідної допомоги, визнано такими, що не відповідають Конституції України (є неконституційними) та втратили чинність.

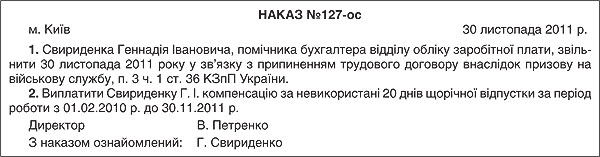

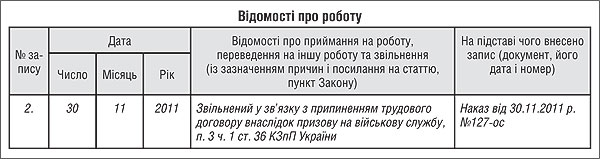

На підставі заяви працівника та/або відповідного документа, виданого військовим комісаріатом, підприємство видає наказ (зразок 1) та здійснює запис до трудової книжки (зразок 2).

Зразок 1

Зразок 2

Щодо виплати вихідної допомоги при звільненні за зазначеною вище статтею, то на сьогодні така виплата за рахунок підприємства законодавством не передбачена (відповідну норму вилучено зі ст. 44 КЗпП Законом від 11.05.2007 р. №1014-V «Про внесення змін до деяких законодавчих актів України з питань військового обов'язку і військової служби»). Тому підприємство може виплатити таку допомогу лише у тому випадку, якщо це передбачено колективним договором.

Розрахунок при звільненні працівника у зв'язку з призовом на військову службу відбувається в такому порядку: виплачуються заробітна плата до дня звільнення включно та грошова компенсація за всі невикористані дні щорічної відпустки.

Олексій КРАВЧУК, к. ю. н., аудитор