Одним з істотних нововведень Податкового кодексу, поміж інших, стала поява механізму автоматичного бюджетного відшкодування ПДВ, що мав спростити процедуру відшкодування та зробити її ефективнішою. Але ця новація не стала єдиною для «відшкодуванців» з початку цього року1. Закон №36092 також вніс певні корективи до положень щодо повернення ПДВ з бюджету. З певних питань наразі маємо офіційну думку податківців, викладену в Єдиній базі податкових знань (далі — ЄБПЗ) на офіційному сайті ДПАУ у відповідному розділі. Розгляньмо, як саме має відбуватися відшкодування ПДВ на сьогодні.

Порядок визначення суми бюджетного відшкодування

Внесено зміни до самого визначення бюджетного відшкодування, що містилося у п. 1.8 Закону про ПДВ. Відтепер бюджетним відшкодуванням вважатиметься таке від'ємне значення податку, сума якого не лише заявлена до повернення, а й підтверджена перевіркою платника податку (пп. 14.1.18 ПКУ).

1 Дата набрання чинності розділом V «Податок на додану вартість» ПКУ.

2 Нагадаємо, що Законом №3609 внесено сьомі за чергою і значні за обсягом зміни до ПКУ та ще дев'яти законодавчих актів. Ці зміни «ДК» докладно коментував у №33/2011.

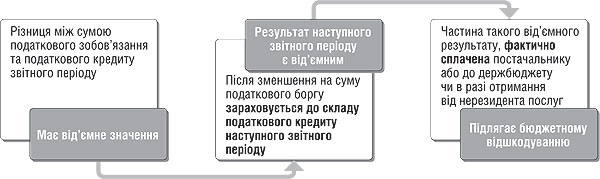

А загалом методика визначення суми бюджетного відшкодування, викладена у ст. 200 ПКУ, істотно не відрізняється від тієї, що була описана у п. 7.7 Закону про ПДВ (див. схему 1).

Схема 1

Визначення суми бюджетного відшкодування

Не може не тішити узаконення відшкодування ПДВ, сплаченого до Державного бюджету України (наприклад, на митниці), а також ПДВ, нарахованого покупцем послуг на суму отриманих від нерезидента послуг за нормами п. 208.2 та 208.3 ПКУ (п. 200.4 ПКУ).

На жаль, позиція податківців щодо сплати сум ПДВ постачальникам чи до бюджету виключно коштами залишилася незмінною. Свого часу про це йшлося у низці листів ДПАУ, зокрема від 12.09.2008 р. №18527/7/16-1517-27 та від 06.08.2008 р. №15844/7/16-1117. Наразі в одній із відповідей ЄБПЗ щодо можливості декларування бюджетного відшкодування при отриманні майна статутного фонду в обмін на корпоративні права таку можливість податківці заперечують на підставі того, що емітент не здійснює розрахунків за отримане майно грошима.

Спосіб отримання бюджетного відшкодування

Самі способи отримання бюджетного відшкодування — на рахунок у банку чи шляхом зарахування на зменшення податкових зобов'язань майбутніх періодів — теж не змінилися, але у платника податку з'явилася можливість обирати такий спосіб не лише щодо всієї суми бюджетного відшкодування (як було колись), а й щодо її частини (п. 200.6 ПКУ). Закон про ПДВ не дозволяв такого «часткового» розподілу. Тож платникові податку доводилося обирати між способами отримання відшкодування для всієї заявленої суми. З 1 січня 2011 року платник податку має право суму бюджетного відшкодування одночасно розподілити між р. 23.1 — повернення на рахунок у банку та р. 23.2 — на зменшення податкових зобов'язань майбутніх періодів.

Якщо платник податку вирішив отримати суму бюджетного відшкодування повністю або частково на банківський рахунок, така сума (або її частина) відображається у р. 23.1 декларації з ПДВ1, а разом із декларацією заповнюється та подається додаток Д4 «Заява про повернення суми бюджетного відшкодування».

В іншому випадку — зарахування бюджетного відшкодування на зменшення податкових зобов'язань наступних періодів — заповнюється р. 23.2 декларації з ПДВ і податковим органом «за датою подання декларації здійснюється імпорт (перенесення) такої суми до картки особового рахунка платника податку і в подальшому ця сума бере участь у погашенні податкових зобов'язань з ПДВ... та не підлягає відображенню у наступній податковій декларації з ПДВ» (з ЄБПЗ).

Як і раніше2, податківці стверджують, що зміна напряму відшкодування не може розглядатися як помилка, тож не передбачає подання уточнюючого розрахунку (відповідь з ЄБПЗ).

Право на бюджетне відшкодування

Податковий кодекс скоротив перелік осіб, позбавлених права на відшкодування ПДВ. Проте серед позбавлених права на відшкодування ПДВ залишилися:

1) ПДВ-новачки (зареєстровані платниками ПДВ менш ніж 12 календарних місяців до подання заяви на БВ);

2) платники зі сумами оподатковуваних операцій за останні 12 календарних місяців меншими, ніж сума заявленого бюджетного відшкодування.

Приємно, що тепер мають право на бюджетне відшкодування платники податку, що придбавають, будують, споруджують основні фонди (п. 200.5 ПКУ). Раніше таке право для ПДВ-новачків виникало лише у разі придбання або спорудження (будівництва) основних фондів за рішенням КМУ (пп. 7.7.11 Закону про ПДВ).

Звичайне й автоматичне відшкодування

Порядок звичайного відшкодування не зазнав кардинальних змін (див. схему 2). Протягом 30 календарних днів від граничного терміну подання декларації (раніше відлік починався з дня, наступного за днем подання платником податку декларації) податковий орган проводить камеральну перевірку заявлених до відшкодування сум і за наявності достатніх підстав протягом наступних 30 календарних днів — документальну позапланову виїзну перевірку (п. 200.10, 200.11 ПКУ). Перелік таких підстав викладено у Постанові №1238. Цей перелік великий, тож майже кожен платник підпадає під позапланову перевірку. Жодна з інших умов, не зазначена у Постанові №1238, не може бути підставою для позапланової виїзної перевірки. Отже, загалом чекати на рішення податкових органів платнику ПДВ доведеться протягом 60 к. д. після граничного терміну подання декларації з ПДВ.

Схема 2

Порівняння строків у порядках бюджетного відшкодування

У 5-денний термін після закінчення перевірки та підтвердження сум податківці надсилають Державному казначейству висновок3 (п. 200.12 ПКУ). Порядком №39 уточнено, що це є робочі дні.

1 Оновлену форму декларації з податку на додану вартість затверджено наказом ДПАУ від 25.01.2011 р. №41.

2 Див. листи ДПАУ від 11.08.2006 р. №15228/7/16-1117, від 14.06.2008 р. №6912/5/16-1516.

3 Висновок про суми відшкодування податку на додану вартість за формою, затвердженою спільним наказом ДПАУ та Держказначейства України від 20.12.2010 р. №960/495.

Протягом наступних 5 операційних днів з моменту отримання такого висновку Держказначейство перераховує бюджетне відшкодування на розрахунковий рахунок підприємства (п. 200.13 ПКУ). Забороняється обумовлювати або обмежувати виплату бюджетного відшкодування наявністю чи відсутністю доходів, отриманих від цього податку в окремих регіонах України (п. 200.17 ПКУ).

I таким чином загальний максимально можливий строк отримання бюджетного відшкодування у загальному випадку становить:

1) 70 днів (з проведенням виїзної перевірки)

або

2) 40 днів (лише з проведенням камеральної перевірки).

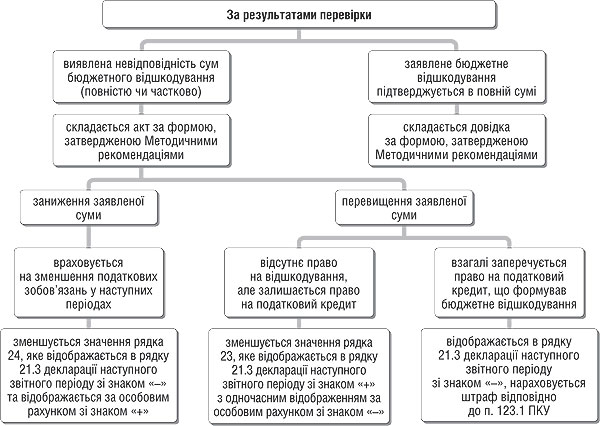

Якщо ж підрахована податковим органом сума бюджетного відшкодування не збігатиметься із заявленою платником податку, це буде відображено у відповідному податковому повідомленні форми «В1» — у разі перевищення заявленої платником податку суми бюджетного відшкодування або «В2» — у разі заниження заявленої платником податку суми бюджетного відшкодування, «В3» — у разі з'ясування за результатами проведення перевірок факту, за яким платник податку не має права на бюджетне відшкодування (недотримання вимог пунктів 200.4 (у частині наявності фактичної оплати)1 (п. 200.14 ПКУ, а також Методичні рекомендації). Платник податку має право оскаржити отримані повідомлення-рішення у судовому чи адміністративному порядку (п. 200.15 ПКУ). Якщо ж платник податку погоджується з результатами перевірки і не розпочинає процедуру адміністративного чи судового їх оскарження, вони будуть відображені в його обліку та звітності (див. схему 3).

1 Відповідно до п. 2.2 Порядку направлення органами державної податкової служби податкових повідомлень-рішень платникам податку, затвердженого наказом ДПАУ від 22.12.2010 р. №985.

Схема 3

Відображення результатів перевірки бюджетного відшкодування

Порядок автоматичного відшкодування відрізняється від звичайного насамперед відсутністю можливої виїзної перевірки. Термін камеральної перевірки при цьому скорочується на 10 днів і становить 20 календарних днів (п. 200.18 ПКУ).

Строк подання висновку до Держказначейства органами ДПС та строк перерахування коштів також скорочуються з 5 днів до 3.

З урахуванням викладеного загальний максимально можливий строк отримання бюджетного відшкодування при застосуванні автоматичного порядку становить 26 днів.

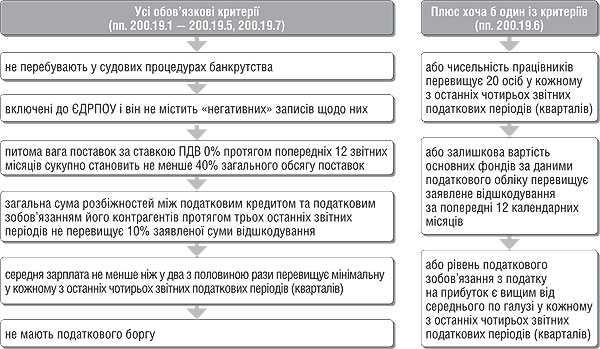

Вибір порядку відшкодування — звичайний чи автоматичний — не залежить від дій платника податку чи процедури декларування бюджетного відшкодування. Право на отримання автоматичного відшкодування мають лише ті платники податку, які одночасно відповідають критеріям, установленим у п. 200.19 ПКУ (схема 4).

Схема 4

Платники податку, які мають право на отримання автоматичного бюджетного відшкодування

Законом №3609 ці критерії було дещо підкориговано, і з 6 серпня цього року:

1) питома вага операцій, що оподатковуються за нульовою ставкою, повинна становити 40% (а не 50%, як раніше) (пп. 200.19.3);

2) розбіжності податкового кредиту з податковими зобов'язаннями постачальників відстежуються протягом трьох попередніх звітних податкових періодів (кварталу) (пп. 200.19.4). Раніше термін не уточнювався і на практиці податківці аналізували період до трьох років, що викликало чимало непорозумінь та вимог до платника податку надавати пояснення щодо вже перевірених і давно «забутих» періодів.

Перевіряти платника податків на відповідність зазначеним критеріям повинен сам податковий орган (п. 200.20 — 200.21 ПКУ) протягом 15 днів з моменту граничного строку подання звітності. На виконання цих норм ДПАУ своїм наказом затвердила Порядок №42. Щомісяця перелік платників, які мають право на автоматичне бюджетне відшкодування, оновлюється (принаймні повинен).

Особливості складання декларації з ПДВ

Залишок від'ємного значення попереднього звітного періоду, що може претендувати на бюджетне відшкодування, відображається у рядку 22 декларації з ПДВ (колишній аналогічний рядок 24).

У разі заповнення цього рядка платник податку повинен подати до декларації додаток Д2. Цей додаток подається незалежно від наявності права на бюджетне відшкодування.

Якщо платник податку має право на бюджетне відшкодування, то він заповнює р. 23 (колишній аналогічний р. 25) та додаток Д3 «Розрахунок суми бюджетного відшкодування». Якщо сума бюджетного відшкодування отримується на підставі операції вивезення за межі митної території України товарів (експортні операції), треба подавати до органу ДПС ще й належним чином оформлені ВМД.

Платник податку, який не має права на відшкодування або ж не визнає цього права за собою свідомо, цей рядок не заповнює, а переносить від'ємну суму з рядка 22 до рядка 24.

Відповідальність

Позитивною зміною з початку року є повернення нарахування пені у розмірі 120% облікової ставки Національного банку України на суму неповерненого вчасно бюджетного відшкодування (п. 200.23 ПКУ).

Платників податку не могли не потішити зміни, внесені Законом №3609 до п. 123.1 ПКУ. В тексті ст. 123 ПКУ зникло положення про штрафи за неправомірно заявлені до повернення суми бюджетного відшкодування. Відтепер такі штрафи будуть застосовуватися лише при зменшенні суми бюджетного відшкодування контролюючим органом під час перевірки. Так, у разі завищення суми бюджетного відшкодування платникові податку загрожує штраф у розмірі 25 відсотків такого завищення. При повторному протягом 1095 днів порушенні розмір штрафу збільшується до 50%.

Нормативна база

- Закон №3609 — Закон України від 07.07.2011 р. №3609-VI «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України».

- Постанова №1238 — Перелік достатніх підстав, які надають податковим органам право на проведення документальної позапланової виїзної перевірки платника податку на додану вартість для визначення достовірності нарахування бюджетного відшкодування такого податку, затверджений постановою КМУ від 27.12.2010 р. №1238.

- Порядок №39 — Порядок взаємодії органів державної податкової служби та органів державної казначейської служби в процесі відшкодування податку на додану вартість, затверджений постановою КМУ від 17.01.2011 р. №39.

- Порядок №42 — Порядок визначення відповідності платника податку критеріям, які дають право на отримання автоматичного бюджетного відшкодування податку на додану вартість, затверджений наказом ДПАУ від 25.01.2011 р. №42.

- Методичні рекомендації — Методичні рекомендації щодо взаємодії між підрозділами органів ДПС України при організації та проведенні перевірок достовірності нарахування сум бюджетного відшкодування ПДВ (від'ємного значення ПДВ), затверджені наказом ДПАУ від 24.05.2011 р. №306.

Ірина ЗУБРИЦЬКА, консультант з податків та обліку