Що таке «перерахунок ПДВ»?

Його основи та правила встановлені ст. 199 ПКУ. Яка має назву «Пропорційне віднесення сум податку до податкового кредиту». Ось саме це коригування суми податкового кредиту, яким скористався платник ПДВ, і є метою перерахунку ПДВ за правилами, прописаними в ст. 199 ПКУ.

Право на податковий кредит є універсальним: кожен платник ПДВ, який має податкову накладну, зареєстровану на нього постачальником, або митну декларацію на імпорт товарів, має право на податковий кредит. Незалежно від того, як надалі товари/послуги, за якими він скористався податковим кредитом, будуть використані.

Ні, і сьогодні податковий кредит — справа добровільна. І за те, що ви ним не скористалися, вас не штрафуватимуть.

Але напрям використання товарів/послуг все ж таки має значення. Адже вітається податковий кредит за товарами/послугами, використаними в оподаткованих ПДВ операціях у межах госпдіяльності. Якщо ж ні, то податковий кредит доведеться коригувати. І робити це шляхом визнання податкових зобов’язань.

Як відомо, п. 198.5 ПКУ вимагає визнати податкові зобов’язання в разі, якщо товари/послуги, необоротні активи, придбані/виготовлені з ПДВ (для товарів/послуг, необоротних активів, придбаних або виготовлених до 1 липня 2015 року, — у разі якщо під час такого придбання або виготовлення суми ПДВ були включені до складу податкового кредиту), призначаються для їх використання або починають використовуватися в неоподатковуваних, звільнених від оподаткування ПДВ операціях або не в господарській діяльності (невиробниче використання).

Але це випадок, коли ми чітко знаємо, які саме товари/послуги були використані тільки таким чином. Щодо необоротних активів ситуація трохи інша: в них протягом експлуатації напрям використання може змінюватися. Отже, можлива ситуація переведення до невиробничих і зворотного переведення до виробничих необоротних активів.

Але головна ознака незмінна:

— податковий кредит не треба коригувати податковими зобов’язаннями, якщо товар/послуга, необоротний актив використовувався тільки в оподатковуваних ПДВ операціях і тільки у межах господарської діяльності;

— податкові зобов’язання треба нарахувати виходячи з бази, встановленої п. 189.1 ПКУ, якщо товар/послуга, необоротний актив використовувався тільки в неоподатковуваних/звільнених від ПДВ операціях або тільки поза межами господарської діяльності.

А що робити, коли товар/послуга, необоротний актив має множинне призначення? Якщо вони одночасно використовуються як в оподатковуваних, так і в неоподатковуваних ПДВ операціях? В такому разі треба буде визначити частку використання в тій та іншій діяльності. І визнати податкове зобов’язання на ту частку, яка припадає на пільговану діяльність. Для цього й передбачено ст. 199 ПКУ.

Які операції не оподатковуються ПДВ?

Операції, які не є об’єктом оподаткування ПДВ, — це ті, які не підпадають під визначення об’єкта, зазначеного в ст. 185 ПКУ. Наприклад, надання послуг за межами митної території України не підпадає під оподаткування ПДВ не тому, що про це передбачено окрему норму ПКУ, а тому що такі операції не зазначено в ст. 185 ПКУ як об’єкт оподаткування ПДВ.

Також перелік операцій, які не є об’єктом оподаткування ПДВ, наведено в ст. 196 ПКУ.

Перелік звільнених від ПДВ операцій міститься у ст. 197 ПКУ.

А ще є тимчасові пільги з ПДВ — вони наводяться у підрозд. 2 розд. ХХ ПКУ.

Зверніть увагу! Застосування нульової ставки ПДВ при експорті не вважається звільненням від оподаткування.

Як часто проводять перерахунок?

Починати треба з місяця, в якому у вас уперше з’явилися товари/послуги, необоротні активи, які одночасно використовуються як в оподатковуваній, так і в неоподатковуваній ПДВ діяльності.

Тобто доки у вас немає пільгованих з оподаткування ПДВ операцій, перерахунок ПДВ за ст. 199 ПКУ не для вас!

Якщо у вас звільнена від ПДВ діяльність є, але вона є основною і більше жодних немає, то знову ж таки перерахувати вам нема чого.

Перерахунок тільки для тих, хто одночасно провадить як оподатковувану ПДВ (зокрема за нульовою ставкою), так і не оподатковувану ПДВ діяльність, і має товари/послуги, необоротні активи, які одночасно використовуються в обох цих видах діяльності.

Наприклад, є виробничий цех, у якому протягом місяця виготовляють як продукцію, яка оподатковується ПДВ, так і звільнену від оподаткування ПДВ. Цей виробничий цех міг бути:

— придбаний з ПДВ;

— побудований власними силами або на замовлення, і при цьому міг виникнути «вхідний» ПДВ;

— орендований, і в орендній платі теж міститься «вхідний» ПДВ.

До податкового кредиту потрапила вся сума такого «вхідного» ПДВ. А тепер настав час визнати податкове зобов’язання — на ту частку, яка стосується звільненої від ПДВ діяльності.

Така «багатополярність» використання могла виникнути і щодо виробничого та/або офісного обладнання, і щодо матеріалів, і щодо послуг перевезення або комунальних послуг.

Алгоритм за ст. 199 ПКУ дуже простий:

1. Частка використання в неоподатковуваних операціях визначається з першого місяця такого використання.

2. Частка, визначена в такому першому місяці, використовується протягом усього календарного року і не підлягає перерахунку.

3. Наприкінці грудня частка визначається наново — вже за даними про діяльність за весь календарний рік. Якщо показник змінився, — податкові зобов’язання, визнані за ст. 199 ПКУ протягом року, підлягають коригуванню. Їх приводять у відповідність до нового значення частки.

4. Протягом усього наступного календарного року (якщо ви й надалі провадитимете одночасно оподатковувану та неоподатковувану ПДВ діяльність та матимете товари/послуги, необоротні активи, які одночасно використовуватимуться в обох видах діяльності) треба буде застосовувати ту частку, яку визначили за підсумками попереднього року. Звісно, за наслідками такого наступного року частку знову треба буде перерахувати, вже за актуальними даними.

Ось це визначення частки неоподатковуваних ПДВ операцій за результатами роботи за рік та коригування ПЗ з ПДВ відповідно до цієї частки і називається «річним перерахунком ПДВ».

За якими операціями перерахунок ПДВ не проводять?

У 2025 році не потрібно здійснювати річний перерахунок щодо таких операцій (п. 199.6 ПКУ):

— реорганізація (злиття, приєднання, поділ, виділення та перетворення) юросіб (пп. 196.1.7 ПКУ);

— постачання товарів або послуг у частині суми компенсації на покриття різниці між фактичними витратами та регульованими цінами (тарифами) у вигляді виробничої дотації з бюджету (пп. 197.1.28 ПКУ).

Також не нараховують податкові зобов’язання за ст. 199 ПКУ і, отже, не здійснюють перерахунок ПДВ у разі таких операцій:

— погашення заборгованості боржника перед кредиторами відповідно до плану реструктуризації або плану санації, затвердженого згідно із законодавством (п. 46 підрозд. 2 розд. ХХ ПКУ);

— імпорт та постачання на території України товарів оборонного призначення, визначених такими згідно з п. 29 ч. першої ст. 1 Закону України від 17.07.2020 №808-IX «Про оборонні закупівлі», що класифікуються за кодами УКТ ЗЕД, переліченими у пп. 4 п. 32 підрозд. 2 розд. ХХ ПКУ, кінцевим отримувачем яких відповідно до сертифіката кінцевого споживача або згідно з умовами договору є ЗСУ та інші силові структури, згадані у пп. 5 п. 32 підрозд. 2 розд. ХХ ПКУ.

Але! Звільнення від нарахування компенсуючих та розподільчих податкових зобов’язань з ПДВ та, отже, від річного перерахунку ПДВ за такими операціями стосується тільки постачань, які здійснюються за державними контрактами (договорами) з оборонних закупівель (останній абзац п. 32 підрозд. 2 розд. ХХ ПКУ).

Зверніть увагу! Законом України від 03.12.2025 №4698-ІХ з останнього абзацу п. 32 підрозд. 2 розд. ХХ ПКУ вилучено норму про те, що не нараховувати компенсуючі та розподільчі податкові зобов’язання можна лише за постачаннями за державними контрактами з оборонних закупівель. А це означає, що у 2026 році перерахунок ПДВ не потрібен щодо будь-яких постачань товарів, звільнених від ПДВ за пп. 4 та 5 п. 32 підрозд. 2 розд. ХХ ПКУ.

Як це було протягом 2025 року

Якщо у 2024 році були неоподатковувані операції, то для нарахування розподільчих податкових зобов’язань платник ПДВ протягом 2025 року мав використовувати частку неоподатковуваних операцій у загальному обсязі операцій (цей показник назвімо умовно «анти-ЧВ»), розраховану за показниками 2024 року.

Якщо у 2024 році неоподатковуваних операцій не було, але такі операції здійснено у 2025 році, то показник анти-ЧВ визначається за перший звітний період (місяць), в якому було проведено пільгові (необ’єктні) операції. Для цього за такий період разом із декларацією з ПДВ подають додаток 5.

У грудні 2025 року (наприкінці місяця) треба провести розрахунок частки неоподатковуваних операцій наново, за результатами 2025 року. Результати річного перерахунку — відобразити в додатку 5 до декларації з ПДВ за грудень.

Як скласти додаток 5 (Д5) до декларації з ПДВ

- Бланк податкової декларації з податку на додану вартість (далі — декларація), особливості її складання і подання, а також іншу корисну інформацію дивіться на нашому сайті за посиланням.

- Форму декларації затверджено наказом Мінфіну від 28.01.2016 №21 (зі змінами і доповненнями, внесеними наказом від 09.08.2024 №400).

- Ще більше бланків звітності, договорів, типових форм, заяв і первинних документів (усього понад 900 бланків та типових форм) є на нашому сайті у розділі бланків.

- А всі новини від редакції «Дебет-Кредит» про податок на додану вартість дивіться за посиланням.

Про те, як скласти декларацію з ПДВ, ми докладно розповіли в статтях:

- Декларація з ПДВ: інструкція із заповнення та подання.

- Додатки до декларації з ПДВ: інструкція із заповнення та подання.

Якщо платник складає додаток 5 уперше, у місяці, коли виникла необхідність визначити частку операцій, за якою треба буде визнати ПЗ з ПДВ, то він заповнює в таблиці 1 рядок 2 (про перший звітний період).

У грудневій декларації робить річний перерахунок цієї частки і заповнює в таблиці 1 уже рядок 1 (за поточний календарний рік).

В обох випадках наводимо:

— у колонці 4 загальний обсяг постачання (це буде сума рядків 1.1, 1.2, 1.3, 2.1, 2.2, 2.3.1, 2.3.2, 2.3.3, 3, 5, 7.1, 7.2.1, 7.2.2 та 7.2.3 колонки А декларації та всіх уточнюючих розрахунків);

— у колонці 5 оподатковану частину операцій з цього обсягу постачання (це буде сума рядків 1.1, 1.2, 1.3, 2.1, 2.3.1, 2.3.2, 2.3.3, 3, 7.1, 7.2.1, 7.2.2 та 7.2.3 колонки А декларації та всіх уточнюючих розрахунків).

Тільки у першому місяці розрахунку ми наводимо дані за цей місяць. А при річному перерахунку — сумарні дані за цей календарний рік.

Далі в цій самій таблиці 1 рахуємо частку оподаткованих операцій. Її наводимо у колонці 6 і рахуємо як (колонка 5 х 100%) / колонка 4.

Поруч фіксуємо і частку неоподатковуваних операцій (колонка 7). Її рахуємо як різницю між 100% здійснених операцій і часткою оподатковуваних операцій (значенням колонки 6). Ось виходячи з цих відсотків і рахуватимемо (а наприкінці року і коригуватимемо) ПЗ з ПДВ.

Далі йде таблиця 2. Її складаємо лише при річному перерахунку ПДВ. У ній наводимо дані про нарахування (коригування) ПЗ з ПДВ за податковими накладними (про їх складання нижче) і розрахунками коригування до них. І саме підсумкові дані таблиці 2 переносимо до декларації!

Як складати зведену ПН

Тобто у першому місяці розрахунку частки неоподатковуваних операцій ми нарахували ПЗ з ПДВ і склали зведену ПН.

Те саме робимо протягом поточного календарного року кожного місяця, в якому придбані з ПДВ активи частково використовуються в оподатковуваних і в неоподатковуваних операціях.

Зведену ПН за наслідками місячного перерахунку складаємо так:

— у верхній лівій частині зазначаємо, що це «Зведена податкова накладна» і проставляємо ознаку зведеності «2» (нарахування податкових зобов’язань відповідно до п. 199.1 Податкового кодексу України), а також «Х» у полі «Не підлягає наданню отримувачу (покупцю) з причини» і відповідний тип причини «08» (постачання для операцій, які не є об’єктом оподаткування ПДВ) або «09» — (постачання для операцій, звільнених від оподаткування ПДВ) (п. 11 Порядку заповнення податкової накладної, затвердженого наказом Мінфіну від 31.12.2015 №1307, далі — Порядок №1307);

— рядок «Постачальник (продавець)» заголовної частини заповнюємо в загальному порядку — сільгосппідприємство зазначає свої дані;

— у рядку «Отримувач (покупець)» сільгосппідприємство теж зазначає власне найменування, а в рядку «Індивідуальний податковий номер отримувача (покупця)» — умовний ІПН «600000000000»;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» не заповнюємо;

— у графі 2 розділу Б зазначаємо дати і порядкові номери вхідних ПН та інших документів (митних декларацій, касових чеків, транспортних квитків тощо), за якими відображено податковий кредит за витратами подвійного призначення;

— графи 3.1, 3.2, 3.3, 5 — 9, 12 розділу Б не заповнюємо, як і рядки VII — IX розділу А (пп. 10 п. 16 Порядку №1307);

— у графі 4 «умовне позначення (українське)» має бути «грн» (пп. 3 п. 16 Порядку №1307).

Що треба зробити у грудні 2025 року?

Наприкінці року платникам ПДВ потрібно:

1) обчислити новий показник частки неоподатковуваних операцій, використовуючи дані щодо фактичного обсягу здійснених неоподатковуваних операцій у загальному обсязі операцій повного 2025 року;

2) відкоригувати (якщо нова частка відрізнятиметься від попередньої) суму податкових зобов’язань, нарахованих протягом 2025 року за п. 199.1 ПКУ, і скласти розрахунки коригування до зведених податкових накладних;

3) відобразити результати перерахунку в декларації з ПДВ за грудень 2025 року.

Обчислення нового показника частки неоподатковуваних операцій за 2025 рік

Для обчислення нового показника анти-ЧВ за 2025 рік потрібно спочатку обчислити новий показник ЧВ виходячи з фактичних обсягів оподатковуваних та неоподатковуваних операцій за 2025 рік.

Розраховуємо ці показники в рядку 1 (за поточний календарний рік) таблиці 1 додатка Д5 до податкової декларації з ПДВ за грудень 2025 року.

Порядок розрахунку такий:

1) у колонці 4 рядка 1 таблиці 1 додатка Д5 декларації з ПДВ наводимо загальний обсяг операцій за поточний рік — як оподатковуваних, так і неоподатковуваних.

Тобто підсумовуємо значення рядків 1.1, 1.2, 1.3, 2.1, 2.2, 2.3.1, 2.3.2, 2.3.3, 3, 5, 7.1, 7.2.1, 7.2.2 та 7.2.3 колонки «А» ПДВ-декларацій за січень — грудень 2025 року і всіх уточнюючих розрахунків (далі — УР), поданих у 2025 році незалежно від періоду уточнення.

Обчислювати суму зазначених рядків слід за повний рік, навіть якщо пільгові (необ’єктні) операції з’явилися лише один раз у середині року;

2) до колонки 5 рядка 1 таблиці 1 додатка 5 вносимо загальний обсяг оподатковуваних операцій за 2025 рік (до яких застосовувалися ставки 20%, 14%, 7%, 0%). Тобто підсумовуємо дані з рядків 1.1, 1.2, 1.3, 2.1, 2.3.1, 2.3.2, 2.3.3, 3, 7.1, 7.2.1, 7.2.2 та 7.2.3 колонки «А» ПДВ-декларацій за січень — грудень 2025 року і всіх УР, поданих у 2025 році незалежно від періоду уточнення;

3) у колонці 6 ряд. 1 таблиці 1 обчислюємо показник ЧВ. Для цього ділимо значення гр. 5 ряд. 1 на значення гр. 4 того самого рядка й отриманий результат множимо на 100%;

4) у колонці 7 ряд. 1 таблиці 1 розраховуємо показник анти-ЧВ за 2025 рік. Для цього використовуємо формулу: 100 - показник ЧВ (гр. 6).

Показник частки неоподатковуваних операцій (анти-ЧВ) стане у пригоді платникові ПДВ не тільки для проведення річного перерахунку ПДВ за 2025 рік. Він використовуватиметься наступного, 2026, року для нарахування податкових зобов’язань за п. 199.1 ПКУ щодо товарів «подвійного призначення».

Коригування зведених податкових накладних

Чи можуть нова і попередня частки неоподатковуваних операцій бути однакові? Можуть, але так буває дуже нечасто. В такому разі складати розрахунки коригування та коригувати ПЗ з ПДВ у декларації не доведеться.

Але здебільшого ці частки є різними. Тож визнані раніше ПЗ доведеться виправити: збільшити або зменшити.

За результатами перерахунку складаємо розрахунки коригування до кожної зведеної ПН. Причому це будуть:

— або збільшуючі РК — якщо частка неоподатковуваних операцій за підсумками поточного року збільшилася (новий анти-ЧВ 2025 року виявився більшим за старий);

— або зменшуючі РК — якщо новий анти-ЧВ 2025 року зменшився порівняно зі старим.

Кількість РК залежатиме від того, скільки зведених розподільчих ПН було оформлено протягом 2025 року. Якщо подвійні операції виконувалися протягом усього року, то зведених ПН має бути 12, і потрібно буде скласти 12 РК до них.

Скласти такі РК слід 31.12.2025 (принаймні дата складання має бути саме така). Це потрібно для того, щоб результати коригувань потрапили до декларації з ПДВ за грудень 2025 року.

І, звісно ж, як і зведені ПН, такі РК обов’язково слід зареєструвати в ЄРПН. Позаяк датою складання РК буде 31.12.2025, то зареєструвати РК треба до 18 січня 2026 року (включно) (п. 89 підрозд. 2 розд. ХХ ПКУ).

Порядок заповнення РК

Титульну частину РК до зведених розподільчих ПН заповнюємо таким чином:

— у полі «Підлягає реєстрації в ЄРПН постачальником (продавцем)» ставимо «Х»;

— у полі «До зведеної податкової накладної» — код ознаки «2»;

— у полі «Не підлягає наданню отримувачу (покупцю)» ставимо «Х» і зазначаємо тип причини залежно від виду операції, в якій були використані товари «подвійного призначення» («08» — для необ’єктних операцій, «09» — для звільнених);

— у полі «Індивідуальний податковий номер покупця» — умовний ІПН «600000000000». В інших рядках, призначених для заповнення даних покупця, наводимо свої дані;

— рядок «Податковий номер платника податку або серія (за наявності) та номер паспорта» заповнюємо тільки для постачальника. Податковий номер покупця не зазначаємо.

У розділі Б табличної частини РК:

1. Першим рядком анулюємо рядок «зведеної» ПН, який потрібно відкоригувати. Для цього:

— в гр. 1.1 проставляємо порядковий номер рядка самого РК;

— в гр. 1.2 — номер рядка зведеної ПН, який потрібно відкоригувати;

— в гр. 2.1 — код причини «202» (коригування зведеної ПН, складеної відповідно до п. 199.1 ПКУ);

— в гр. 2.2 — порядковий номер групи коригування (їх кількість залежатиме від кількості рядків в ПН, які потрібно відкоригувати);

— в гр. 3 — дату і номер ПН, яка зазначена у рядку зведеної ПН, що коригується;

— в гр. 5 — умовне позначення одиниці вимірювання (тобто «грн»);

— в гр. 11 — код ставки ПДВ («20» або «14»);

— в гр. 13 — базу оподаткування, на яку нараховувалися розподільчі податкові зобов’язання (переносимо значення гр. 10 зведеної ПН зі знаком «-»);

— в гр. 14 — суму розподільчих податкових зобов’язань зі знаком «-».

2. Другим рядком додаємо правильні дані, тобто:

— в гр. 1.1 проставляємо номер рядка за порядком самого РК;

— в гр. 1.2 — новий черговий порядковий номер рядка, якого не було у зведеній ПН;

— в графах 2.1 — 11 повторюємо ті самі дані, що і в анулюючому рядку;

— в гр. 13 зазначаємо базу оподаткування, розраховану за допомогою показника нового анти-ЧВ 2025 року;

— в гр. 14 — суму розподільчих податкових зобов’язань, розраховану за даними поточного року.

Зверніть увагу! Після реєстрації таких РК в ЄРПН відкоригується і реєстраційний ліміт в СЕА ПДВ.

Відображаємо перерахунок у декларації з ПДВ

Насамперед результати перерахунку відображаємо в таблиці 2 додатка Д5 ПДВ-декларації, а саме:

— в колонці 2 і 3 фіксуємо дати і номери зведених ПН, інформацію про нараховані розподільчі податкові зобов’язання, які було скориговано після визначення нового річного анти-ЧВ. Для кожної ПН буде окремий рядок;

— в колонці 4 і 5 — дати і номери РК, складених до таких зведених ПН;

— в колонці 6, 7 і 8 — відкориговані в РК обсяги постачання залежно від ставки ПДВ (20%, 7% або 14%);

— в колонці 9-11 — суми ПДВ, на які слід відкоригувати нараховані раніше розподільчі податкові зобов’язання з кожної зведеної ПН окремо.

Суму коригування розподільчих податкових зобов’язань, розрахована в додатку 5, переносимо до рядків 4.1.1, 4.2.1, 4.3.1 декларації з ПДВ (зі знаком «+» або «-»).

Приклад. Підприємство у вересні 2025 року здійснило операцію, яка звільняється від оподаткування ПДВ. У цьому самому періоді було придбано товари «подвійного призначення»:

— відповідно до ПН №12 від 11.09.2025 на суму 24 000 грн (в т. ч. ПДВ — 4 000 грн). База оподаткування — 20 000 грн;

— відповідно до ПН №58 від 26.09.2025 на суму 12 000 грн (в т. ч. ПДВ — 2 000 грн). База оподаткування — 10 000 грн.

Уся сума «вхідного» ПДВ була включена до податкового кредиту. Далі відповідно до вимог ст. 199 ПКУ були нараховані податкові зобов’язання (для розрахунків використано показник анти-ЧВ за 2024 рік, що дорівнює 0,4).

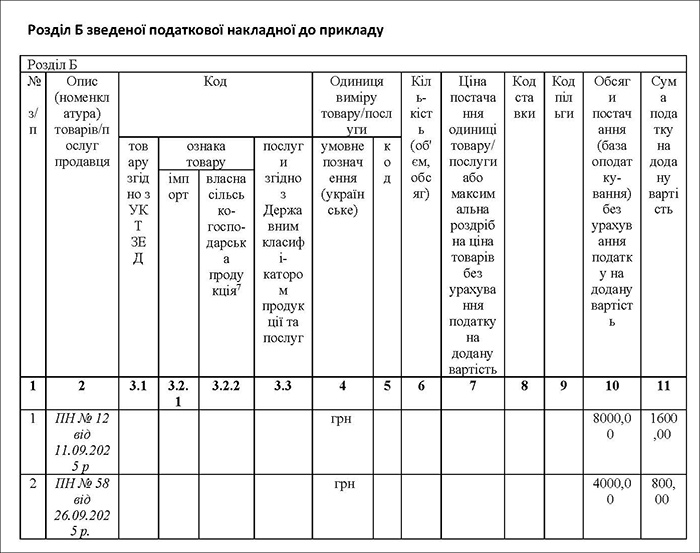

Складено зведену ПН №44 від 30.09.2025, в якій зазначено такі показники:

1) базу оподаткування ПДВ:

— за ПН №12 від 11.09.2025 — 8 000 грн (20 000 грн × 0,4);

— за ПН №58 від 26.09.2025 — 4 000 грн (10 000 грн × 0,4);

2) нараховано розподільчі податкові зобов’язання:

— за ПН №12 від 11.09.2025 — 8 000 грн х 20% = 1 600 грн;

— за ПН №58 від 26.09.2025 — 4 000 грн х 20% = 800 грн.

Наведемо фрагмент заповнення цієї ПН у зразку 1.

Зразок 1. Розділ Б ПН №44 від 30.09.2025 (Завантажити)

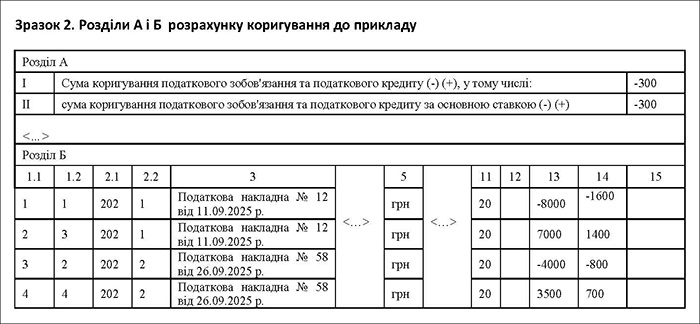

За підсумками 2025 року показник анти-ЧВ виявився — 0,35. У зв’язку з цим нова база оподаткування ПДВ становитиме:

— за ПН №12 від 11.09.2025 — 7 000 грн (20 000 х 0,35), а сума нарахованого ПДВ має бути 1 400 грн (7 000 грн х 20%). Розбіжність між «старою» і «новою» базою становитиме «мінус» 1 000 грн (7 000 грн - 8 000 грн). Отже, суму ПДВ слід зменшити на 200 грн (1 400 грн - 1 600 грн);

— за ПН №58 від 26.09.2025 — 3 500 грн (10 000 х 0,35), а сума нарахованого ПДВ має бути 700 грн (3 500 грн х 20%). Розбіжність між «старою» і «новою» базою становитиме «мінус» 500 грн (3 500 грн - 4 000 грн). Суму ПДВ слід зменшити на 100 грн (700 грн - 800 грн).

Заповнимо фрагмент РК (умовно цьому РК присвоїмо номер №192, а складений він до ПН №44 від 30.09.2022).

Зразок 2. РК №192 до зведеної розподільчої ПН №44 від 30.09.2025 (Завантажити)

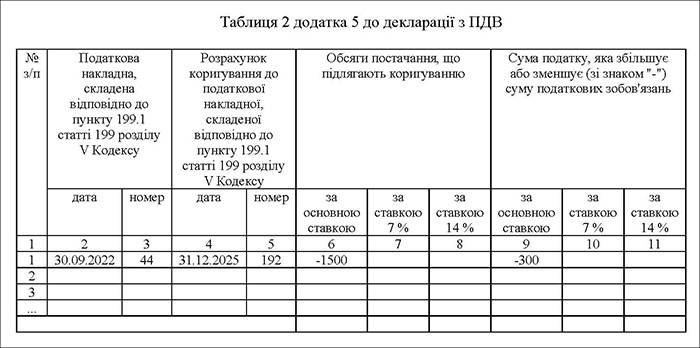

А ось як цей РК буде відображено в додатку 5 (див. зразок 3).

Зразок 3. Таблиця 2 до додатка 5 декларації з ПДВ за грудень 2025 року (Завантажити)

Результат перерахунку (- 300) відображено в ряд. 4.1.1 декларації з ПДВ за грудень 2025 року:

Зразок 4. Відображення річного перерахунку в декларації за грудень 2025 року

4 Нараховано податкових зобов’язань відповідно до пункту 198.5 статті 198 та пункту 199.1 статті 199 Податкового кодексу України (далі — Кодекс) за операціями, що оподатковуються за: х х 4.1 Д1, Д6 основною ставкою 4.1.1 Д1, Д6 коригування податкових зобов’язань -1500 -300