Як свідчить практика, роботодавці і працівники часто плутають суміщення посад і сумісництво. А чим вони відрізняються? Як слід провадити оплату при суміщенні? Як документально оформити суміщення? Чи зазначати у трудовій книжці про суміщення?

Суміщення — не сумісництво

Як нагадувала Держпраці, визначення поняття суміщення професій (посад) можна знайти у статті 105 КЗпП. А ще питання щодо суміщення професій (посад) регулюється постановою Ради Міністрів СРСР від 04.12.81 р. №1145 «Про порядок і умови суміщення професій (посад)» та Iнструкцією Держкомпраці, Мінфіну СРСР і ВЦРПС від 14.05.82 р. №53-ВЛ «Щодо застосування постанови Ради Міністрів СРСР від 4 грудня 1981 року №1145 «Про порядок і умови суміщення професій (посад)», які є чинними відповідно до Постанови Верховної Ради України від 12.09.91 р. №1545-XII «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР» і застосовуються у частині визначення поняття «суміщення професій (посад)».

Під поняттям суміщення розуміють виконання на одному і тому самому підприємстві, в установі, організації разом з основною роботою, яка обумовлена трудовим договором, додаткової роботи за іншою професією (посадою) або виконання обов'язків тимчасово відсутнього працівника без звільнення від основної роботи. Як правило, суміщення посад застосовують у разі тимчасової відсутності працівника на робочому місці: через хворобу, відпустку, відрядження тощо.

Зауваження від автора: поняття «основна робота» у цьому разі не є тотожним поняттю «основне місце роботи». Основне місце роботи — це місце роботи, де зберігається трудова книжка працівника. Але основна робота при суміщенні професій (посад) — це робота за посадою, за якою працівник був працевлаштований і яка не змінюється після того, як він починає виконувати й іншу роботу за суміщенням.

Натомість якраз при сумісництві основна робота і основне місце роботи — це взаємопов'язані поняття. Позаяк для сумісника основною роботою вважатиметься та, яку він виконує у роботодавця, що зберігає його трудову книжку. Втім, можливе і так зване внутрішнє сумісництво — коли працівник в одного роботодавця працює за посадою за основним місцем роботи і за посадою як сумісник. Тобто сумісництво передбачає наявність двох або більше посад у одного працівника.

Порядок і умови сумісництва визначені Постановою Кабінету Міністрів України від 03.04.93 р. №245 «Про роботу за сумісництвом працівників державних підприємств, установ і організацій» та Положенням про умови роботи за сумісництвом працівників державних підприємств, установ і організацій, затвердженим наказом Мінпраці, Мін'юсту і Мінфіну України від 28.06.93 р. №43.

Сумісництво передбачає виконання працівником, крім основної, іншої регулярної оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві.

Тобто основні відмінності між суміщенням і сумісництвом такі:

— робота за сумісництвом може виконуватися і в іншого роботодавця. Тоді як при суміщенні професій (посад) — лише у того самого роботодавця, де працівник уже працює;

— суміщення професій (посад) здійснюється у межах нормального робочого дня (робочої зміни), а сумісництво — у вільний від основної роботи час;

— з працівником, який працює за сумісництвом, укладається окремий трудовий договір. Суміщення посад або професій здійснюється за одним трудовим договором, завжди на одному підприємстві та в межах установленої тривалості робочого дня;

— при сумісництві оплата здійснюється за фактично виконану роботу, а при суміщенні професій (посад) провадиться доплата. Розміри доплат за суміщення професій (посад) або виконання обов'язків тимчасово відсутнього працівника встановлюються на умовах, передбачених у колективному договорі (ст. 105 КЗпП).

Оплата праці при суміщенні

Відповідно до ст. 105 КЗпП працівникам, які виконують на тому самому підприємстві, в установі, організації поряд зі своєю основною роботою, обумовленою трудовим договором, додаткову роботу за іншою професією (посадою) або обов'язки тимчасово відсутнього працівника без звільнення від своєї основної роботи, провадиться доплата за суміщення професій (посад) або виконання обов'язків тимчасово відсутнього працівника.

Розміри доплат за суміщення професій (посад) або виконання обов'язків тимчасово відсутнього працівника встановлюються на умовах, передбачених у колективному договорі. Отже, якщо колективного договору немає, розмір доплати встановлюється за домовленістю між працівником та роботодавцем (як правило, його зазначають у наказі про призначення суміщення).

Згідно з п. 15 Постанови Пленуму ВСУ від 24.12.99 р. №13, у тому разі, коли умови про розміри доплат за виконання працівником поряд з основною роботою додаткової роботи за іншою професією чи посадою (суміщення професій, посад) або обов'язків тимчасово відсутнього працівника без звільнення від основної роботи не були визначені відповідно до ст. 105 КЗпП у колективному договорі чи погоджені інакше за відсутності останнього, розмір доплати за таку роботу, виконану за розпорядженням власника або з його відома, визначається судом з урахуванням її складності, характеру, обсягу, а також ступеня використання робочого часу та тарифної ставки працівника.

При цьому слід звернути увагу, що розмір доплати за виконання роботи за суміщенням професій (посад) на підприємствах госпрозрахункової сфери законодавством не обмежується і встановлюється, як правило, у межах економії фонду заробітної плати за тарифною ставкою та окладом суміщуваної посади працівника. У бюджетній сфері доплата за суміщення професій (посад) встановлюється у розмірі до 50% посадового окладу (тарифної ставки).

Документальне оформлення суміщення

Роботу на умовах суміщення оформлюють наказом (розпорядженням) роботодавця, яким визначають суміщену посаду, умови виконання роботи та розмір винагороди у вигляді доплати до посадового окладу (тарифної ставки). Доручення працівникові поряд із його основною роботою, обумовленою трудовим договором, додаткової роботи за іншою професією (посадою) вважається зміною діючого трудового договору, яка пов'язана із встановленням додаткових прав та обов'язків працівнику.

Зверніть увагу!

Неоформлення наказом (розпорядженням) роботодавця виконання роботи працівником на умовах суміщення професій (посад) не може розглядатися як відсутність змін у трудових відносинах, якщо поведінка сторін трудового договору фактично засвідчила їхню волю до настання відповідних правових наслідків та що такі правові наслідки настали. Тобто якщо навіть наказу про суміщення не було, якщо працівник був допущений до виконання обов'язків за іншою посадою одночасно з виконанням обов'язків за основною роботою, має місце суміщення і працівник має право на доплату.

Слід пам'ятати про норми ст. 32 КЗпП. За нею про зміни істотних умов праці (до яких належить, зокрема, і суміщення професій) з ініціативи роботодавця працівника слід попереджати за 2 місяці. I працівник має повне право відмовитись від суміщення. Але якщо колишні істотні умови праці не може бути збережено, а працівник не згоден на продовження роботи в нових умовах, то трудовий договір припиняється за пунктом 6 статті 36 КЗпП (із правом на вихідну допомогу за ст. 44 КЗпП).

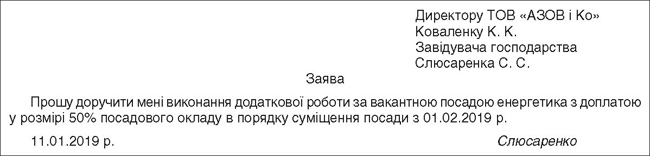

Також працівник самостійно може виявити бажання суміщувати посади. У такому разі він має написати заяву про суміщення посад (див. зразок 1).

Зразок 1

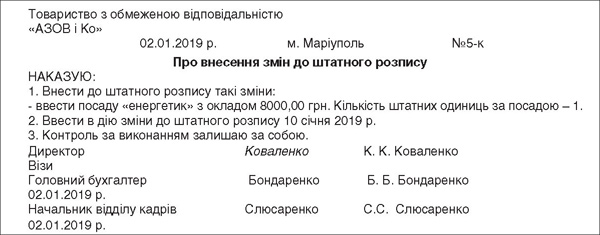

При цьому, звісно, попереджати працівника про те, що його умови роботи істотно зміняться, за два місяці не потрібно. Але скласти наказ треба (див. зразок 2).

Зразок 2

Але в будь-якому разі (хто б не був ініціатором цих змін) у трудовій книжці інформація про суміщення не зазначається!

Штатний розпис

Повна назва цього режиму роботи прямо натякає на те, що, перш ніж починати суміщувати посади, треба, щоб роботодавець їх мав.

Якщо таких посад до цього не було, то їх слід увести до штатного розпису, тобто змінити штатний розпис (див. зразок 3).

Зразок 3

Галина КАЗНАЧЕЙ, «Дебет-Кредит»