До індивідуальної податкової консультації Державної фіскальної служби України від 25.10.2018 р. №4552/6/99-99-15-03-02-15/IПК

Кредиторська заборгованість: коли списувати?

Кредиторська заборгованість за отриманими авансами або товарами (роботами, послугами) зустрічається в обліку кожного СГ. Розгляньмо, якими документами оформляється така заборгованість, коли її слід списати та які це матиме наслідки в податковому обліку.1

Загальні поняття

Природа виникнення кредиторської заборгованості зрозуміла:

— отримали товар, за який не розрахувались (це сальдо К-т 63 (685));

1 Стаття присвячена списанню кредиторської заборгованості у платників податку на прибуток. Кредиторська заборгованість у платників ЄП розглядається у статті «ДК» №48/2018.

— отримали аванс, але товар не поставили (це сальдо К-т 681).

Призначення субрахунків

На субрахунку 631 «Розрахунки з вітчизняними постачальниками» ведеться облік розрахунків за одержані товарно-матеріальні цінності, виконані роботи, надані послуги з вітчизняними постачальниками та підрядниками.

На субрахунку 632 «Розрахунки з іноземними постачальниками» ведеться облік розрахунків з іноземними постачальниками та підрядниками за одержані товарно-матеріальні цінності, виконані роботи, надані послуги.

На субрахунку 685 «Розрахунки з іншими кредиторами» ведеться облік операцій, які не передбачені для обліку на інших субрахунках рахунку 68 «Розрахунки за іншими операціями», а саме: з різними організаціями за операціями некомерційного характеру (навчальними та науково-дослідними закладами тощо); за іншими операціями.

На субрахунку 681 «Розрахунки за авансами одержаними» ведеться облік одержаних авансів під поставку матеріальних цінностей або під виконання робіт, а також суми попередньої оплати покупцями і замовниками рахунків постачальника за продукцію і виконані роботи.

У П(С)БО або МСФЗ та ПКУ терміна «кредиторська заборгованість» немає. Але загалом це поняття і так є зрозумілим. Кредиторська заборгованість — це заборгованість підприємства іншим особам, що виникла внаслідок здійснених подій раніше і щодо якої є зобов'язання її погашення в певний строк.

У МСФЗ усі зобов'язання поділяються на поточні та непоточні (п. 60, 61 МСБО 1), що в українській практиці відповідає поняттям короткострокових та довгострокових зобов'язань.

Оцінюється заборгованість у гривнях та відображається у фінзвітності. Але відображення у фінзвітності, зокрема у Балансі (форма №1 або форма №1-м), залежить від виду такої заборгованості: грошова (це К-т 631 та 685) або товарна (це К-т 681).

У розділі Пасиву у статті «Поточна кредиторська заборгованість за товари, роботи, послуги» (рядок 1615) відображається сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями, якщо вона наводиться в окремій статті).

У додатковій статті «Поточна кредиторська заборгованість за одержаними авансами» (рядок 1635 або 1690 за формою №1-м) відображається сума авансів, одержаних від інших осіб. Сума зазначеної заборгованості включається до підсумку Балансу.

Але перш ніж відображати кредиторську заборгованість у фінзвітності, потрібно проаналізувати її структуру та строк погашення. А також підтвердити таку інформацію шляхом звіряння розрахунків із контрагентами. Фактично заборгованість — це зобов'язання особи. Такі зобов'язання можуть бути поточними (тоді це природний процес життя підприємства) або довгостроковими (всі зобов'язання, які не є поточними).

Зверніть увагу: з наступного дня після закінчення строку обов'язкового платежу згідно з укладеними договорами сума кредиторської заборгованості набуває статусу простроченої заборгованості.

Джерелами інформації для перевірки кредиторської заборгованості є: акти інвентаризації розрахунків, договори з контрагентами, акти звіряння розрахунків, протоколи про залік взаємних вимог, векселі, видані постачальникам, тощо.

Важливим моментом є вивчення простроченої кредиторської заборгованості, тобто строк погашення настав, але підприємство не погасило таку заборгованість з якихось причин. I якщо таку заборгованість не буде погашено до закінчення строку позовної давності, вона вважається заборгованістю, за якою позовна давність минула. Така заборгованість трансформується в безнадійну кредиторську заборгованість. У цьому разі слід розглядати необхідність прийняти рішення про списання боргів.

Списується заборгованість, коли достеменно відомо, що борг не буде погашено через низку причин: закінчення позовної давності, банкрутство або ліквідація кредитора, неможливість повернення боргу у зв'язку з дією обставин непереборної сили тощо1.

1 У статті розглядатиметься випадок, коли позовна давність минула. Проте підхід до відображення в обліку при списанні боргів з інших причин залишається аналогічним.

Позовна давність

Згідно зі ст. 256 — 258 ЦКУ, позовна давність — це строк, у межах якого особа може звернутися до суду з вимогою про захист свого цивільного права або інтересу. Загальна позовна давність встановлюється тривалістю у три роки. Але для окремих видів вимог законом може встановлюватися спеціальна позовна давність: скорочена або триваліша порівняно із загальною позовною давністю. Тому при списанні боргів важливо правильно визначити тривалість позовної давності.

Зверніть увагу!

Позовна давність відповідно до ст. 259 ЦКУ може бути збільшена за домовленістю сторін. Договір про збільшення позовної давності укладається у письмовій формі. Але позовна давність не може бути скорочена за домовленістю сторін.

Це означає, що за домовленістю з кредитором, через укладання договору в письмовій формі, підприємство має шанси відстрочити термін списання заборгованості (забігаючи наперед, «відкриємо карти»: списання боргу боржником — це визнання доходу в його обліку). У постанові пленуму ВГСУ від 29.05.2013 р. №10 також зазначено, що умова про збільшення позовної давності може міститися в листах, телеграмах, телефонограмах та інших документах, якими сторони обмінювалися і які повинні однозначно свідчити про досягнення згоди сторін щодо збільшення позовної давності.

Початок перебігу позовної давності встановлено ст. 261 ЦКУ. Зокрема, згідно з ч. 5 ст. 261 ЦКУ, за зобов'язаннями з визначеним строком виконання перебіг позовної давності починається після закінчення строку виконання. Отже, позовну давність належить відлічувати від зазначених у договорі умов. Якщо у зобов'язанні встановлено строк його виконання, то воно підлягає виконанню у цей строк. Якщо у договорі строк виконання зобов'язань не встановлено, враховуючи норми ч. 2 ст. 530 ЦКУ, позовна давність відлічується з 8-го дня після надіслання кредитором вимоги про виконання зобов'язання.

Якщо заборгованість виявлено за результатом інвентаризації, то згідно з п. 7.5 розділу III Положення №879 в акті інвентаризації зазначають найменування проінвентаризованих субрахунків і суми виявленої кредиторської заборгованості, безнадійних боргів та кредиторської заборгованості, щодо якої строк позовної давності минув.

Зверніть увагу!

До акта інвентаризації розрахунків додається довідка про дебіторську і кредиторську заборгованість, щодо якої строк позовної давності минув, із зазначенням найменування і місцезнаходження таких дебіторів або кредиторів, суми, причини, дати і підстави виникнення заборгованості (для бюджетних установ — листи до установ вищого рівня з приводу виділення коштів для погашення такої заборгованості).

Пункт 7.5 розділу III Положення №879

У сфері ЗЕД дещо інші строки позовної давності. За ЗЕД-договором купівлі-продажу товарів, позовна давність становить чотири роки згідно зі ст. 8 Конвенції про позовну давність у міжнародній купівлі-продажу товарів1. Але такий строк застосовується лише до країн — учасниць Конвенції.

Списання боргу — облік

Відповідно до п. 5 П(С)БО 11 зобов'язання визнається, якщо його оцінка може бути достовірно визначена та є ймовірність зменшення економічних вигід у майбутньому внаслідок його погашення (подібне визначення міститься у п. 10 МСБО 372).

1 Строк позовної давності в будь-якому випадку минає не пізніше ніж через 10 років з дня, коли цей строк розпочався (ст. 23 Конвенції).

2 Зобов'язання — наявне зобов'язання суб'єкта господарювання, яке виникає внаслідок минулих подій і погашення якого, за очікуванням, призведе до вибуття ресурсів суб'єкта господарювання, котрі втілюють у собі економічні вигоди.

Як наслідок, при списанні кредиторської заборгованості ми отримуємо зменшення зобов'язання. I як сказано у п. 5 П(С)БО 11, якщо на дату балансу раніше визнане зобов'язання не підлягає погашенню, то його сума включається до складу доходу звітного періоду. Поточна кредиторська заборгованість до моменту її списання відображається в балансі за сумою погашення й у цій самій сумі підлягає списанню. Отже, підприємству треба правильно визначити дату, на яку така заборгованість є безнадійною, та її суму.

Зверніть увагу!

Для платників ПДВ зобов'язання враховують і суму ПДВ. Відповідно, до складу доходу відносять усю суму безнадійної заборгованості за кредитом субрахунку 681 або 631. Проте це правило не стосується ПК з ПДВ, долю якого розглянемо нижче.

У бухгалтерському обліку інформацію про доходи від списання кредиторської заборгованості, що виникла в ході операційного циклу, після закінчення позовної давності відображають на субрахунку 717 «Дохід від списання кредиторської заборгованості» (див. таблицю 1).

Таблиця 1

Типова кореспонденція за субрахунком 717

| Д-т | К-т | Бухгалтерські проведення |

| 631 | 717 | Списання кредиторської заборгованості перед постачальниками після закінчення терміну позовної давності |

| 681 | 717 | Списання кредиторської заборгованості перед покупцями після закінчення терміну позовної давності |

| 717 | 791 | Сума списаної після закінчення терміну позовної давності кредиторської заборгованості зараховується до доходів звітного періоду |

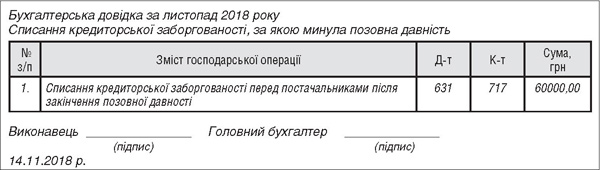

Записи в облікових регістрах провадяться на підставі первинних документів. Тож при списанні боргів слід скласти бухгалтерську довідку, яка містить відомості про господарську операцію та обов'язкові реквізити. Головне, щоб цей документ містив відомості про дату складання, назву підприємства, від імені якого складено документ, зміст та обсяг господарської операції1 (див. зразок 1 ).

Зразок 1

Бухгалтерська довідка щодо списання кредиторської заборгованості

Платники податку на прибуток визначають фінрезультат до оподаткування за даними бухобліку. Боржники — платники податку на прибуток, які визначають об'єкт оподаткування із застосуванням різниць за операцією списання боргу, не здійснюють жодних коригувань у податковому обліку також (на відміну від дебіторів2).

1 Неістотні недоліки в документах, що містять відомості про господарську операцію, не є підставою для невизнання господарської операції, за умови що такі недоліки не перешкоджають можливості ідентифікувати особу, яка брала участь у здійсненні господарської операції (п. 2.4 Положення №88).

2 Списання дебіторської заборгованості та визначення різниць при формуванні резервів (забезпечень) розгляданемо в наступній статті.

Отже, в податковому обліку списання боргу відображається за правилами бухобліку і підлягає списанню у сумі погашення. I пам'ятайте, що списання здійснюється з урахуванням ПДВ (списується кредитове сальдо за рахунками 63, 68).

ПДВ. При списанні безнадійної кредиторської заборгованості за отриманими авансами, поставка товару за якими не відбулась, податківці не заперечують щодо коригування ПЗ з ПДВ. Але, наприклад в IПК від 25.10.2018 р. №4552/6/99-99-15-03-02-15/IПК (див. «ДК» №48/2018) наполягають, що постачальник має право зменшити ПЗ виключно на підставі розрахунку коригування до податкової накладної, який підлягає реєстрації в ЄРПН покупцем. При цьому РК до ПН, з дати складання якої минуло більше 1095 календарних днів, не може бути зареєстрований в ЄРПН.

Загалом відповідь податкової є логічною, адже за пп. 14.1.257 ПКУ сума заборгованості одного платника податків перед іншим платником податків, не стягнута після закінчення строку позовної давності, є безповоротною фінансовою допомогою. Фінансова допомога не є об'єктом оподаткування ПДВ, відповідно, виникає спокуса зменшити нараховані ПЗ з ПДВ за отриманим авансом.

Але після закінчення строку позовної давності за загальним правилом у 3 роки немає можливості зареєструвати РК, на якому наполягають податківці! Хоча якщо позовна давність визначається за спеціальними правилами (є скороченою), то коригування є цілком можливим.

При списанні безнадійної кредиторської заборгованості за отриманими товарами від постачальника-нерезидента є також добра новина. Податківці не заперечують (див. IПК від 26.10.2018 р. №4604/6/99-99-15-03-02-15/IПК), що підстав для коригування податкового кредиту немає (додатково див. ЗIР, підкатегорія 101.10). I це справді так. При імпорті товару платник ПДВ сплачує ПДВ на митниці під час розмитнення товару, і при списанні нерезидентом — кредитором боргу повернення сум ПДВ, сплачених при такому ввезенні, не відбувається. Тому підстав для коригування ПК з ПДВ, сформованого на підставі митної декларації, немає.

При списанні безнадійної кредиторської заборгованості за отриманими товарами від постачальника — платника ПДВ рішення щодо залишення суми ПДВ у складі податкового кредиту покупцю доведеться приймати самостійно. Тому що податківці вважають: позаяк кредиторська заборгованість за неоплаченими товарами підлягає списанню, то товари, внаслідок придбання яких виникла така заборгованість, вважаються безоплатно отриманими (адже вони так і не були оплачені), а покупець за ними втрачає право на податковий кредит.

Крім того, на погляд податкової (увага: ВС підтримав такий підхід), зміна вартості товару, а саме зменшення вартості на 100%, призводить до коригування раніше відображеного податку у складі ПК.

У постанові Верховного Суду (Касаційного адміністративного суду) від 06.02.2018 р. №К/9901/2385/17 К/9901/6073/18 у справі №804/7561/15 стверджується, що посилатись на вичерпний перелік підстав коригування податкового кредиту, як встановлений ст. 192 ПКУ, є помилковим. ВС вважає, що будь-яка зміна суми компенсації вартості товарів/послуг за певних умов може бути підставою такого коригування. Зокрема, і такої, що сталась через списання заборгованості за товари/послуги (через що сума компенсації, яку отримує постачальник, дорівнюватиме нулю).

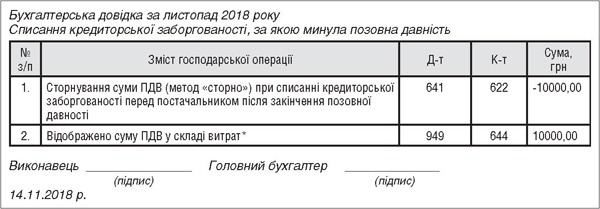

Але у праві зменшити суму ПЗ з ПДВ, що їх постачальник визнав за фактом відвантаження товарів (надання послуг), податківці йому відмовляють. Вони хочуть, щоб коригування робив лише покупець і відображалось воно в декларації та обліку на підставі бухгалтерської довідки (див. зразок 2).

Зразок 2

Бухгалтерська довідка щодо коригування ПК з ПДВ

* Сума ПДВ списується на витрати поточного звітного періоду, бо товари, заборгованість за якими списується, вже були використані у господарській діяльності. Якщо ж ні, то сума ПДВ (пропорційно до частки товарів, які залишилися на складі) потрапила б до їх первісної вартості (відповідно до п. 9 П(С)БО 9).

Від себе зауважимо: якщо РК не складається і не реєструється в ЄРПН, виходить, що такі дії не зменшать реєстраційну суму в СЕА з ПДВ.

Думка податківців

Коригування податкового кредиту у разі списання кредиторської заборгованості відображається у рядку 14 розділу II податкової декларації з ПДВ з обов'язковим поданням додатка 1.

При цьому:

у графі 2 зазначається індивідуальний податковий номер постачальника;

у графі 3.1 — дата складення бухгалтерської довідки, наприклад: «04.2017»;

у графі 4 — обсяг постачання (без ПДВ);

у графі 5 — сума ПДВ, нарахована за основною ставкою 20%;

у графі 6 — сума ПДВ, нарахована за ставкою 7%.

ЗIР, підкатегорія 101.23

Нормативна база

- ПКУ — Податковий кодекс України від 02.12.2010 р. №2755-VI.

- ЦКУ — Цивільний кодекс України від 16.01.2003 р. №435-IV.

- Конвенція про позовну давність у міжнародній купівлі-продажу товарів — Конвенція ООН про позовну давність у міжнародній купівлі-продажу товарів 1974 року, чинна для України з 01.04.94 р.

- Iнструкція №291 — Iнструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну від 30.11.99 р. №291.

- НП(С)БО 1 — Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності», затверджене наказом Мінфіну від 07.02.2013 р. №73.

- П(С)БО 9 — Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджене наказом Мінфіну від 20.10.99 р. №246.

- П(С)БО 11 — Положення (стандарт) бухгалтерського обліку 11 «Зобов'язання», затверджене наказом Мінфіну від 31.01.2000 р. №20.

- МСБО 37 — Міжнародний стандарт бухгалтерського обліку 37 (МСБО 37) «Забезпечення, умовні зобов'язання та умовні активи», виданий Радою з Міжнародних стандартів бухгалтерського обліку.

- Положення №88 — Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.95 р. №88.

- Положення №879 — Положення про інвентаризацію активів та зобов'язань, затверджене наказом Мінфіну від 02.09.2014 р. №879.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»