До наказу Мінфіну від 25.02.2000 р. №39

Звітність суб'єктів малого підприємництва

Форму, суть та загальний алгоритм складання фінзвітності суб'єктів малого підприємництва регламентує П(С)БО 25. Цей матеріал присвячений конкретним процедурам заповнення основних рядків форм №1-м та №2-м.

Хто подає таку звітність

Форми №1-м та №2-м складає та подає конкретне коло осіб (пп. 1 та пп. 2 р. I П(С)БО 25):

— суб'єкти малого підприємництва — юридичні особи, визнані такими відповідно до законодавства (крім тих, які складають спрощений фінансовий звіт суб'єкта малого підприємництва);

— представництва іноземних суб'єктів господарської діяльності.

Як ми пам'ятаємо, суб'єктами малого підприємництва за приписами ч. 3 ст. 55 ГКУ є ті підприємства, у яких кількість працівників за звітний календарний рік становить від 11 до 50 осіб, а річний дохід від будь-якої їхньої діяльності, визначений за середньорічним курсом НБУ, не перевищує 10 млн євро.

Також цю звітність можуть подавати новостворені підприємства (п. 3 П(С)БО 25).

Зверніть увагу: якщо підприємство в середині року порушило обмеження щодо кількості працівників та/або обсягу річного доходу, воно подає повноформатну фінзвітність (чотири форми звітності та примітки відповідно до НП(С)БО 1) уже за період, коли втратило ознаки малого підприємства.

Алгоритм заповнення форми №1-м «Баланс» та форми №2-м «Звіт про фінансові результати»

Показники і форми №1-м, і форми №2-м зазначають у тис. грн з одним десятковим знаком після коми (п. 1 р. I П(С)БО 25).

Форма №1-м «Баланс», по суті, є стандартною і складається з двох частин — активу та пасиву. У гр. 3 проставляють показники на початок звітного року, у гр. 4 — на кінець звітного року. Баланс складають на дату 31.12.2016 р. Показники визначають наростаючим підсумком з початку звітного року.

Як заповнити той чи інший рядок балансу та звіту про фінрезультати на підставі даних рахунків бухобліку, ми показали в таблиці 1 та таблиці 2 нижче.

Таблиця 1

Заповнення балансу на підставі рахунків бухобліку

|

Актив

|

Кодрядка

|

Iз сальдо якого рахунку формується стаття

|

|

I. Необоротні активи

|

||

| Незавершені капітальні інвестиції |

1005

|

Д-т 15

|

| Основні засоби: |

1010

|

Ряд. 1011 - ряд. 1012 + сальдо Д-т 100*

|

| первісна вартість |

1011

|

Д-т 10, 11, 12 - сальдо Д-т 100*

|

| знос |

1012

|

К-т 131, 132, 133, 135

|

| Довгострокові біологічні активи |

1020

|

Д-т 161, 163, 165, 166* або Д-т 162, 164 - К-т 134**

|

| Довгострокові фінансові інвестиції |

1030

|

Д-т 14

|

| Iнші необоротні активи |

1090

|

Д-т 17, 18, 19

|

| Усього за розділом I |

1095

|

Ряд. 1005 + ряд. 1010 + ряд. 1020 + ряд. 1030 + ряд. 1090

|

|

II. Оборотні активи

|

||

| Запаси: |

1100

|

Д-т 20, 22, 23, 25, 26, 27, 28 (мінус Д-т 286 - Д-т 285)

|

| у тому числі готова продукція |

1103

|

Д-т 26, 27, 28 (мінус Д-т 286 - Д-т 285)

|

| Поточні біологічні активи |

1110

|

Д-т 21

|

| Дебіторська заборгованість за товари, роботи, послуги |

1125

|

Д-т 34, 36 - К-т 38 (в частині заборгованості за товари, роботи, послуги)

|

| Дебіторська заборгованість за розрахунками з бюджетом |

1135

|

Д-т 378, 641, 642, 651, 652

|

| у тому числі з податку на прибуток |

1136

|

Д-т 641/податок на прибуток

|

| Iнша поточна дебіторська заборгованість |

1155

|

Д-т 37 (крім Д-т 378), 654, 655, 66, 682, 683, 684, 685 - К-т 38 (в частині іншої поточної дебіторської заборгованості)

|

| Поточні фінансові інвестиції |

1160

|

Д-т 352

|

| Гроші та їх еквіваленти |

1165

|

Д-т 30, 31, 333, 334, 335, 351

|

| Витрати майбутніх періодів |

1170

|

Д-т 39

|

| Iнші оборотні активи |

1190

|

Д-т 331, 332, 643

|

| Усього за розділом II |

1195

|

Ряд. 1100 + ряд. 1110 + ряд. 1125 + ряд. 1135 + ряд. 1155 + ряд. 1160 + ряд. 1165 + ряд. 1170 + ряд. 1190

|

|

III. Необоротні активи, утримувані для продажу, та групи вибуття

|

1200

|

Д-т 286

|

| Баланс |

1300

|

Ряд. 1095 + ряд. 1195 + ряд. 1200

|

|

I. Власний капітал

|

||

| Зареєстрований (пайовий) капітал |

1400

|

К-т 40

|

| Додатковий капітал |

1410

|

К-т 41, 42

|

| Резервний капітал |

1415

|

К-т 43

|

| Нерозподілений прибуток (непокритий збиток) |

1420

|

К-т 441 або Д-т 442

|

| Неоплачений капітал |

1425

|

Д-т 45, 46

|

| Усього за розділом I |

1495

|

Ряд. 1400 + ряд. 1410 + ряд. 1415 + (-) ряд. 1420 - ряд. 1425

|

|

II. Довгострокові зобов'язання, цільове фінансування та забезпечення

|

1595

|

К-т 47, 48, 50, 51, 52, 53, 54, 55

|

|

III. Поточні зобов'язання

|

||

| Короткострокові кредити банків |

1600

|

К-т 31 (в частині овердрафту), 60, 684 (в частині %% за банківськими кредитами)

|

| Поточна кредиторська заборгованість за: | ||

| довгостроковими зобов'язаннями |

1610

|

К-т 61

|

| товари, роботи, послуги |

1615

|

К-т 62, 63

|

| розрахунками з бюджетом |

1620

|

К-т 641, 642

|

| у тому числі з податку на прибуток |

1621

|

К-т 641/податок на прибуток

|

| розрахунками зі страхування |

1625

|

К-т 65

|

| розрахунками з оплати праці |

1630

|

К-т 66

|

| Доходи майбутніх періодів |

1665

|

К-т 69

|

| Iнші поточні зобов'язання |

1690

|

К-т 372, 378, 644, 67, 68 (за мінусом К-т 680, 684 по %% за банківськими кредитами)

|

| Усього за розділом III |

1695

|

Ряд. 1600 + ряд. 1610 + ряд. 1615 + ряд. 1620 + ряд. 1625 + ряд. 1630 + ряд. 1665 + ряд. 1690

|

|

IV. Зобов'язання, пов'язані з необоротними активами, утримуваними для продажу, та групами вибуття

|

1700

|

К-т 680

|

| Баланс |

1900

|

Ряд. 1495 + ряд. 1595 + ряд. 1695 + ряд. 1700

|

| * Якщо актив обліковується за справедливою вартістю. ** Якщо актив обліковується за первісною вартістю. |

||

Таблиця 2

Заповнення звіту про фінрезультати на підставі рахунків бухобліку

|

Стаття

|

Кодрядка

|

Iз річного обороту якого рахунку формується стаття

|

| Чистий дохід від реалізації продукції (товарів, робіт, послуг) |

2000

|

Д-т 701, 702, 703 К-т 791 - обороти Д-т 791 К-т 704

|

| Iнші операційні доходи |

2120

|

Д-т 71 К-т 791

|

| Iнші доходи |

2240

|

Д-т 72, 73 К-т 792, Д-т 74 К-т 793

|

| Разом доходи (2000 + 2120 + 2240) |

2280

|

Ряд. 2000 + ряд. 2120 + ряд. 2240

|

| Собівартість реалізованої продукції (товарів, робіт, послуг) |

2050

|

Д-т 791 К-т 901, 902, 903

|

| Iнші операційні витрати |

2180

|

Д-т 791 К-т 92, 93, 94

|

| Iнші витрати |

2270

|

Д-т 792 К-т 95, 96 та Д-т 793 К-т 97

|

| Разом витрати (2050 + 2180 + 2270) |

2285

|

Ряд. 2050 + ряд. 2180 + ряд. 2270

|

| Фінансовий результат до оподаткування (2280 - 2285) |

2290

|

Ряд. 2280 - ряд. 2285

|

| Податок на прибуток |

2300

|

Д-т 98 К-т 641/податок на прибуток

|

| Чистий прибуток (збиток) (2290 - 2300) |

2350

|

Ряд. 2290 - ряд. 2300

|

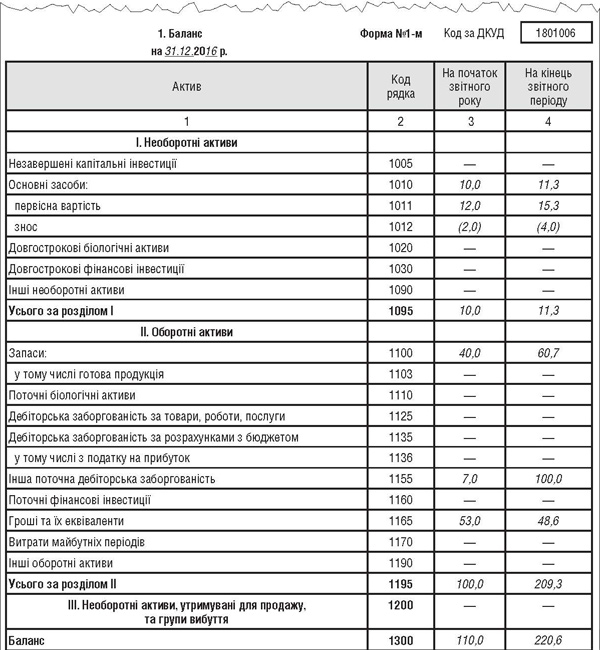

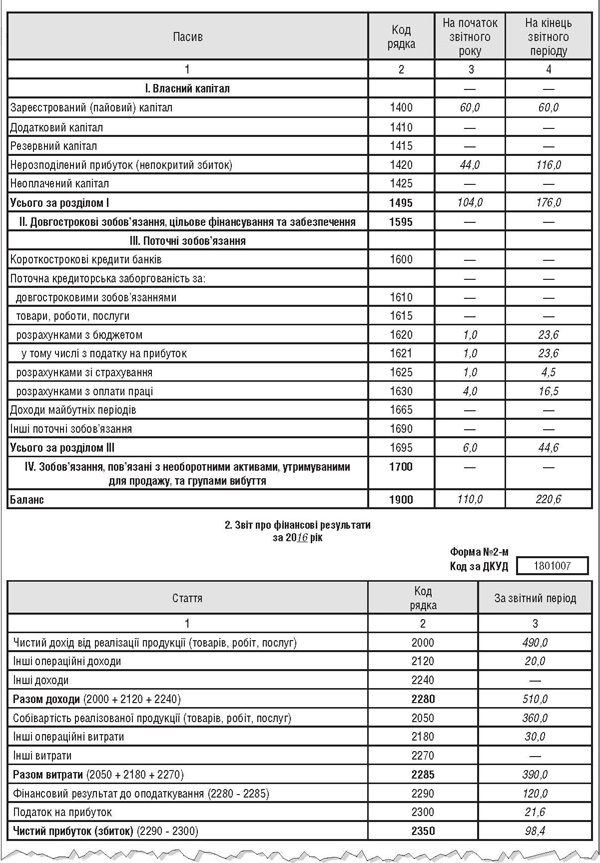

Приклад Показники підприємства — суб'єкта малого підприємництва за 2016 рік наведено у таблиці 3 нижче і таблиці 4. Крім того, зазначаємо, в яких рядках балансу та звіту про фінансові результати ці показники будуть відображатися. Підприємство використовує план рахунків із субрахунками, передбаченими Iнструкцією №291. Заповнення фінзвітності на підставі цих даних показано в зразку.

Таблиця 3

Сальдо за рахунками бухобліку станом на 31.12.2016 р.

|

Рахунок

|

Рядок фінзвітності, куди потрапляє інформація з конкретного рахунку

|

Сальдо на 01.01.2016 р. (грн)

|

Сальдо на 31.12.2016 р. (грн)

|

| Д-т 10 «Основні засоби» |

1011

|

12000,00

|

15300,00

|

| К-т 13 «Знос основних засобів» |

1012

|

2000,00

|

4000,00

|

| Д-т 28 «Товари» |

1100

|

40000,00

|

60700,00

|

| Д-т 30 «Каса» |

1165

|

4000,00

|

2000,00

|

| Д-т 31 «Рахунки в банках» |

49000,00

|

46600,00

|

|

| Д-т 361 «Розрахунки із покупцями» |

1155

|

7000,00

|

100000,00

|

| К-т 40 «Зареєстрований (пайовий) капітал» |

1400

|

60000,00

|

60000,00

|

| К-т 441 «Прибуток нерозподілений» |

1420*

|

44000,00

|

116000,00

|

| К-т 64 «Розрахунки за податками й платежами» |

1620

|

1000,00

|

23600,00

|

| К-т 65 «Розрахунки за страхуванням» |

1625

|

1000,00

|

4500,00

|

| К-т 66 «Розрахунки за виплатами працівникам» |

1630

|

4000,00

|

16500,00

|

| * Різниця між сумою нерозподіленого прибутку на кінець і на початок звітного року становить 72000 грн. А чистий прибуток звітного року за графою 3 рядка 2350 — 98400 грн. Різниця 98400 - 72000 = 26400 грн — це сума виплачених засновникам дивідендів. | |||

Таблиця 4

Обороти, за якими формується форма №2-мс за 2016 рік

|

Проведення (кореспонденція рахунків)

|

Відображається у рядку СФЗ

|

Сума, грн

|

| Д-т 70 К-т 791 |

2000

|

490000,00

|

| Д-т 71 К-т 791 |

2160

|

20000,00

|

| Д-т 791 К-т 90 |

2050

|

360000,00

|

| Д-т 791 К-т 92-94 |

2165

|

30000,00

|

| Д-т 791 К-т 98 |

2300

|

21600,00

|

| Д-т 791 К-т 441 |

2350

|

98400,00

|

Зразок

Юлія КЛОВСЬКА, головний редактор