У попередніх номерах1 ми вже розповідали про виправлення помилок у декларації з ПДВ у деяких випадках. А в цьому матеріалі йтиметься про завищення ПК з ПДВ у минулій декларації з ПДВ, що, своєю чергою, призвело до недоплати ПЗ з ПДВ до бюджету.

Ситуація. У декларації з ПДВ2 за січень 2013 року було помилково завищено ПК з ПДВ (на суму 3500 грн), що призвело до недоплати до бюджету в лютому 2013 року на суму 3500 грн. У декларації з ПДВ за січень задекларували ПК за ПН, яка не була зареєстрована в ЄРПН (постачання імпортного товару). За січневою декларацією з ПДВ навіть при зменшенні ПК з ПДВ недоплата ПЗ з ПДВ до бюджету не виникає (загалом виходимо на 0).

У лютому було враховано помилкове від'ємне значення за січень 2013 року (3500 грн) у рядку 21.1. При цьому все-таки до сплати до бюджету (рядок 25.1) сума ПЗ становить 2000 грн. Якби не було помилки, то сплатити до бюджету ПЗ з ПДВ за лютий 2013 року слід було у сумі 5500 грн.

Як правильно виправити помилку?

Згідно зі ст. 50 ПКУ, у разі виявлення помилки в декларації з ПДВ, яку платник ПДВ подавав у минулих звітних періодах, слід самостійно виправити таку помилку. Не забувайте враховувати строки давності, визначені ст. 102 ПКУ, які становлять 1095 днів від граничного строку подання декларації.

Помилки, допущені в декларації з ПДВ, виправляють через уточнюючий розрахунок (далі — УР) за формою, чинною на час його подання. До речі, обов'язок самостійного виправлення покладено на платника ПДВ, навіть якщо самостійно виявлена помилка не призвела до заниження ПЗ з ПДВ до сплати до бюджету (у нашому випадку це показники з декларації за січень 2013 року) (ст. 50 ПКУ та п. 1 розділу IV Порядку №14923).

1 Див. у «ДК» №28/2013 та у «ДК» №30/2013.

2 Форму декларації затверджено наказом Мінфіну України від 25.11.2011 р. №1492.

3 Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 25.11.2011 р. №1492.

Платник податку може подати УР як самостійний документ (окремо від декларації з ПДВ) або ж як додаток до поточної декларації з ПДВ. Тут варто пам'ятати, що в разі подання УР як самостійного документа штраф згідно зі ст. 50 ПКУ становитиме 3% від суми недоплати, а от при поданні УР як додатка штрафна санкція буде 5% (докладніше див. у «ДК» №28/2013). Тож ліпше подавати УР як самостійний документ — особливо якщо йдеться про виправлення недоплати до бюджету. Адже тоді слід буде нарахувати штраф у розмірі 3% від суми недоплати (див. ст. 50 ПКУ).

Оскільки за допомогою УР можна виправитися лише за один податковий період, то у ситуації, яку ми розглядаємо, слід подати два УР (виправити показники декларацій з ПДВ за січень та лютий 2013 року). Крім того, рекомендуємо у разі виправлення кількох періодів подавати окремі самостійні УР для уникнення помилок у наступних періодах.

У наведеній ситуації виправлення помилки за січень 2013 року не призводить до нарахування суми недоплати ПДВ до бюджету (збільшення в рядку 25.1 графи 6 УР за січень немає). Тож, за такий період сплачувати штраф, а отже й пеню, згідно з нормами ст. 50 ПКУ не треба.

А от за наступний період (лютий 2013 року) доведеться сплатити штрафну санкцію в розмірі 3% від суми недоплати ПЗ з ПДВ (адже треба буде зменшити показник рядка 21.1, перенесений з попереднього періоду, який відповідно вплине на рядок 25.1 в декларації з ПДВ за лютий 2013 року).

Та самим штрафом за періоди заниження ПЗ з ПДВ до сплати до бюджету покарання платника ПДВ не обмежиться. Адже в разі виявлення заниження ПЗ з ПДВ нараховується пеня на суму недоплати за весь період заниження (пп. 129.1.2 ПКУ). Нарахування здійснюється в розмірі 120% облікової ставки НБУ, чинної на день заниження ПЗ (п. 129.4 ПКУ), починаючи з першого робочого дня, наступного за останнім днем граничного строку сплати ПЗ (п. 2.1.1 Iнструкції №9531). Закінчується нарахування пені в день зарахування коштів (несплаченого ПЗ) на відповідний рахунок Держказначейства (пп. 129.3.1 ПКУ). Докладніше про нарахування пені та приклад її розрахунку читайте в «ДК» №28/2013.

1 Iнструкція про порядок нарахування та погашення пені за платежами, що контролюються органами державної податкової служби, затверджена наказом ДПАУ від 17.12.2010 р. №953.

Якщо виправити помилку (за лютий 2013 року) платник ПДВ вирішить через поточну декларацію (наприклад, через декларацію з ПДВ за липень 2013 року) (УР подається як додаток до декларації з ПДВ), то штраф у розмірі 5%, недоплату ПЗ з ПДВ та пеню слід перерахувати разом із поточними зобов'язаннями у складі такої декларації з ПДВ. Граничний строк сплати поточних ПЗ — протягом 10-ти календарних днів, що настають за останнім днем граничного строку подання декларації з ПДВ.

Якщо ж УР подається як окремий документ, то сплатити занижені ПЗ, штраф у 3% від суми заниження та пеню слід до подання УР.

Докладно про оформлення УР читайте в «ДК» №28/2013.

I пам'ятайте: платник ПДВ не має права подати УР до поданих ним раніше декларацій з ПДВ під час проведення документальних планових та позапланових виїзних перевірок за будь-який період, що перевіряється (п. 50.2 ПКУ).

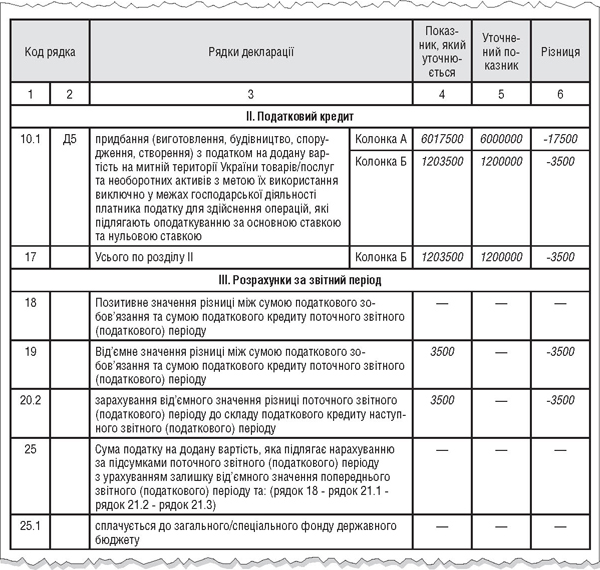

Перший УР ми подаємо для виправлення помилки в декларації за січень 2013 року. Помилка полягає в завищенні ПК з ПДВ. Але при цьому вона не вплинула на суму ПЗ з ПДВ до сплати до бюджету (див. зразок 1).

Зразок 1

Заповнення УР при виправленні помилки в декларації з ПДВ за січень 2013 року

Тут варто пригадати норми п. 6 розділу VI Порядку №1492, де зазначено, що в разі виправлення показника рядка 20.2 декларації, що виправляється, значення із графи 6 такого рядка враховується при визначенні значення рядка 21.1 декларації за звітний період, у якому подано відповідний уточнюючий розрахунок. Тож виходить, коригування рядка 20.2 УР, яким виправляється звітний період січня, а власне його зменшення, слід враховувати в періоді проведення виправлення? Наприклад, якщо УР подано в липні 2013 року, то таку суму, виходить, слід врахувати в рядку 21.1 декларації з ПДВ за липень 2013 року?

Та тут варто взяти до уваги норми п. 5 розділу VI Порядку №1492, який хоч і не прямо, та все ж говорить про необхідність виправлення помилки, у разі якщо вона впливає на значення рядка 25 або 23 декларації з ПДВ. У ситуації, яку ми розглядаємо, такий вплив є. Крім того, розділ VI Порядку №1492 не пояснює, як переносити виправлення, а власне зменшення показників, з рядка 20.2 УР до поточної декларації з ПДВ, якщо власне в рядку 21.1 (наприклад, у декларації з ПДВ за липень 2013 року) взагалі немає показників. Тоді як у такий рядок вписувати зменшення рядка 20.2 в УР за січень 2013 року? Механізму такого немає, та й алгоритм заповнення самої декларації з ПДВ так вчинити не дозволяє. Крім того, виправлення показника рядка 20.2 у декларації за січень 2013 року впливає на показники рядка 25 декларації за лютий 2013 року, а отже, й на суми до сплати ПЗ з ПДВ до бюджету. А за загальною ідеєю п. 5 розділу VI Порядку №1492 слід виправляти ті періоди, в яких виникло заниження сум ПЗ до сплати до бюджету.

Тож і виходить, що треба робити виправлення і в декларації за лютий 2013 року, щоб виправити рядки 21.1 та 25 декларації, наслідком помилки в яких є недоплата ПЗ з ПДВ.

У зразку 1 показано фрагмент УР, яким виправляється помилка за січень 2013 року (наводимо лише ті рядки, які слід заповнювати).

Як бачите, у зв'язку з виправленням у декларації за січень 2013 року у платника ПДВ зникає від'ємне значення з рядків 19 та 20.2. При цьому такі зміни вплинуть на наступний податковий період — лютий 2013 року.

Згідно з п. 8 розділу VI Порядку №1492, якщо виправляються помилки у рядках поданої раніше декларації, до яких повинні додаватися додатки, то до УР мають бути подані відповідні додатки, що містять інформацію щодо уточнених показників. Тож до УР, яким виправляється помилка за січень у рядку 10.1, подаємо додаток 5.

У шапці додатка Д5, а саме в полі 01 у гр. 013 «Уточнюючий», ставимо необхідну позначку. У полі 02 зазначається звітний період, за який подається поточна декларація, якщо УР подається разом з поточною декларацією, або звітний період, в якому подається окремий УР. У полі 03 такого додатка — власне той податковий період, за який і роблять виправлення.

Виправлення записів у додатку 5 слід здійснити в розділі II «Податковий кредит» на суму уточнення з відповідним знаком (+ чи -) (у ситуації, що розглядається, — зі знаком «-», у колонці 4 на суму 17500, а в колонці 5 — 3500). При цьому в додатку зазначають не всі операції, а лише ту, яку потрібно відкоригувати (зняти).

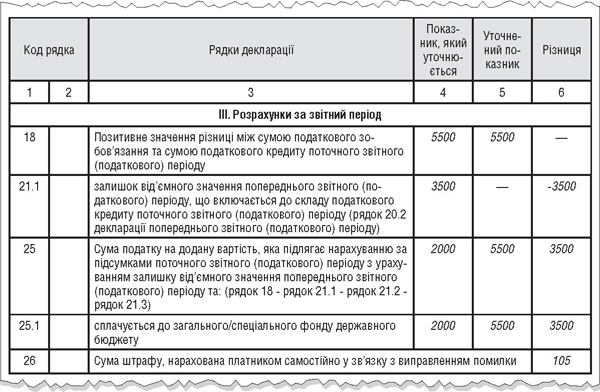

Порядок виправлення помилок у декларації з ПДВ за лютий розглянемо у зразку 2.

Зразок 2

Заповнення УР при виправленні помилки в декларації з ПДВ за лютий 2013 року

Як бачите з наведеного фрагмента УР, яким виправляється помилка за лютий 2013 року, додатки разом з цим документом подавати не треба.

Показник з виправленого рядка 20.2 (графа 5) УР за січневою декларацією потрапить до рядка 21.1 (графа 5) УР за лютневою декларацією з ПДВ. Адже у графі 5 УР за декларацією за лютий 2013 року показуємо вже виправлені дані.

Василь РОРАТ, «Дебет-Кредит»