Продовжуючи цикл статей про виправлення помилок у декларації з ПДВ (див. «ДК» №28/2013, та №30/2013), розглянемо ситуацію, коли внаслідок самостійного виправлення помилки платник ПДВ неправильно заповнив додатки (зокрема додаток Д5) до уточнюючого розрахунку. Відповідно виникає запитання, як виправити ситуацію і виправитися знову.

Загальні моменти

Нагадаємо, що внесення змін до податкової звітності за результатами самостійного виявлення помилок здійснюється у порядку, визначеному ст. 50 ПКУ. Одним із варіантів є подання самостійного уточнюючого розрахунку (далі — УР), внаслідок чого сплачується сума недоплати ПЗ та штраф у розмірі 3% від такої суми до подання самого УР. Сума нарахованого штрафу відображається у графі 6 рядка 26 УР. Також не слід забувати про вимогу самостійного нарахування та сплати пені відповідно до пп. 129.1.2 ПКУ. Звертаємо увагу, що ні формою декларації з ПДВ, ні формою УР не передбачено відображення нарахування пені. Проте це зовсім не означає, що при занижених сумах ПЗ (з дати настання законодавчо встановлених термінів сплати до дня фактичної сплати) пеню нараховувати та сплачувати до бюджету не обов'язково.

Отже, якщо УР подається як самостійний документ, суму недоплати, штраф у розмірі 3% від такої суми та пеню потрібно сплатити до подання такого уточнюючого розрахунку. Якщо платник вирішив подати УР та відобразити суму недоплати ПЗ у складі декларації, що подається за податковий період, у якому виявлено факт заниження ПЗ, тоді суму недоплати, збільшену на суму штрафу у розмірі 5% від такої суми та пеню, потрібно сплатити у складі загальних платежів за поточною декларацією.

До УР вносять дані податкового обліку платника ПДВ (з виправленнями) окремо за кожен податковий період без наростаючого підсумку. Згідно з вимогою п. 3 розділу IV Порядку №14921, у разі виправлення помилок у рядках поданої раніше декларації з ПДВ, до яких повинні додаватися додатки, до УР, до якого включені уточнені показники, повинні бути подані відповідні додатки, що містять інформацію щодо уточнених показників.

1 Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджений наказом Мінфіну від 25.11.2011 р. №1492.

Отже, помилки виправляють через УР, до якого у разі заповнення даних у відповідних рядках, за якими слід подавати додатки, додають необхідні додатки. Шапка такого додатка повинна містити відмітку у службовому полі 013 — «уточнюючий» (докладніше про оформлення шапки УР, додатків та розрахунку пені див. у «ДК» №28/2013).

Зверніть увагу: додатки, що подаються у складі УР, містять лише вартісні показники, які відображаються на суму уточнення (збільшення або зменшення) зі знаком «+» або «-» та відповідають даним з графи 6 уточнюючого розрахунку. У разі якщо рядки графи 6 самого УР містять прочерки (при поданні декларації з ПДВ та УР на паперових носіях) чи не заповнені (при поданні декларації з ПДВ та УР в електронному вигляді), то додатки до таких рядків УР не подають (див. ЄБПЗ підкатегорії 101.23). Тобто фактично в «уточнюючому» додатку міститься тільки сума виправлення, і в жодному разі не заповнюється решта показників, які були у звичайному «звітному» додатку, що подавався разом із поточною декларацією.

Чого не скажеш про заповнення самого УР, в якому відображають:

— у графі 4 — показники декларації звітного періоду, який виправляється. У разі якщо до декларації за цей звітний період раніше вносилися зміни (саме такій ситуації присвячена наша стаття), у графі 4 відображають відповідні показники графи 5 останнього УР, який подавався до декларації звітного періоду, що виправляється;

— у графі 5 — відповідні показники з урахуванням виправлення (фактично правильні дані);

— у графі 6 — суму помилки (різниця результату графи 5 з графою 4 з відповідним знаком «+» або «-»).

Для зручного сприймання виправлення УР та уточнюючих додатків, які подавалися у минулих періодах разом із поточною декларацією, пропонуємо розглянути таку ситуацію.

Ситуація: платник ПДВ подав УР з ПДВ, у якому збільшувалися ПЗ (збільшення стосувалося донарахування ПЗ з постачання товару неплатнику ПДВ). Тобто в «уточнюючому» додатку Д5 таке виправлення мало відобразитися у рядку «Iнші».

Особа подала УР з виправленими показниками та помилково всі додатки, які подавалися раніше з поточною декларацією, з відміткою «уточнюючий». В «уточнюючих» додатках (зокрема, додатку Д1 — «Розрахунок коригування сум податку на додану вартість (Д1)» та додатку Д5 — «Розшифровки податкових зобов'язань та податкового кредиту в розрізі контрагентів (Д5)») заповнені знову всі показники (у додатку Д1, у якому зменшувався ПК, знову зі знаком «-», а в додатку Д5 повторно зазначено всіх контрагентів зі знаком «+»), які містилися у поточній декларації з ПДВ, що виправлялася. Фактично внаслідок подання разом із УР усіх додатків із заповненими вдруге показниками дані додатків подвоїлися. Як вийти з ситуації і виправитися? Зрозуміло, що треба подати новий УР і додатки до нього. Але як їх заповнити тепер? Виходить, що дані подвоїлися лише у додатках Д1 та Д5, а загалом за поданим УР — ні, оскільки сам УР складено правильно.

Порядок виправлення УР та додатків

У разі виправлення такої специфічної ситуації платнику ПДВ слід подати:

1) УР (розглядаємо ситуацію, коли УР подаємо як окремий документ) з відміткою у полі 02, де зазначається звітний період, у якому подається УР. Поле 03 — з відміткою податкового періоду, за який виправляються помилки. Крім того, відмітка у полі 031 шапки уточнюючого розрахунку свідчитиме про те, що помилки цього податкового періоду виправлялися раніше;

2) додаток Д1 «Розрахунок коригування сум податку на додану вартість (Д1)» з відміткою у полі 013 — «уточнюючий». У шапці цього додатка поле 02 повинно містити звітний період, у якому подається додаток, а поле 03 — бути з відміткою податкового періоду, за який виправляються помилки;

3) додаток Д5 — «Розшифровки податкових зобов'язань та податкового кредиту в розрізі контрагентів (Д5)» з аналогічними у шапці відмітками, що зазначено у попередньому п. 2.

Отже, тепер розглянемо виправлення кожного додатка та УР окремо на числовому прикладі.

Приклад Платник ПДВ у декларації за червень припустився помилки: не визначено базу оподаткування ПДВ при поставці товару неплатнику ПДВ. Унаслідок помилки сума недоплати ПЗ до бюджету за червень становить 1300 грн. Платник ПДВ виявив помилку після подання декларації з ПДВ за червень (23 липня). Було прийнято рішення подати УР як самостійний документ.

У складі декларації за червень подавалися:

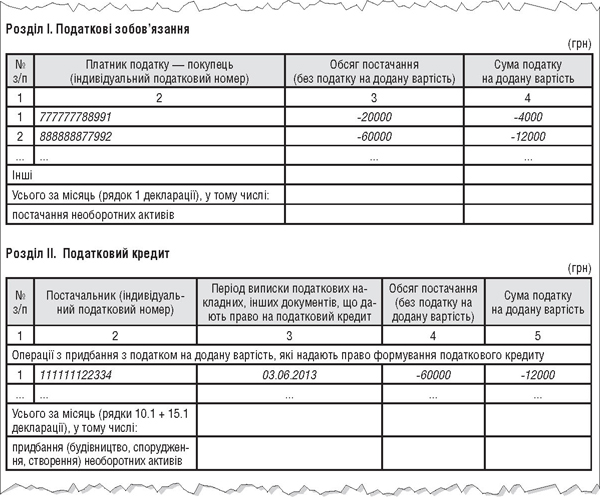

— додаток Д5, у розділі I якого були заповнені колонка 3 у сумі 20000 грн та 60000 грн та колонка 4 у сумі 4000 грн та 12000 грн. Рядок «Iнші» містив прочерк. Розділ II додатка Д5 містив суму у колонках 4 — 60000 грн та 5 — 12000 грн;

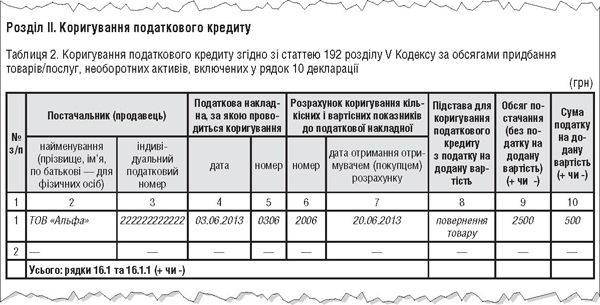

— додаток Д1, у розділі II якого була заповнена таблиця 2, коригування (зменшення) ПК, рядок 16.1 колонки Б декларації містив суму ПДВ (-500 грн).

За результатом червня до бюджету сплачено ПЗ 4500 грн (рядки 25 та 25.1 декларації).

У складі УР було подано:

— додаток Д5, у розділі I якого було помилково заповнені колонка 3 у сумі 20000 грн і 60000 грн та колонка 4 у сумі 4000 грн та 12000 грн. Рядок «Iнші» колонка 3 у сумі 6500 грн та колонка 4 у сумі 1300. Розділ II додатка Д5 містив помилкову суму в колонках 4 — 60000 грн та 5 — 12000 грн. Отже, рядки додатка Д5 розділів I та II були сформовані неправильно (про це див. вище), і фактично було подвоєно суми;

— додаток Д1, у розділі II якого була заповнена таблиця 2, коригування ПК (зменшення ПК), рядок 16.1 колонки Б декларації містив суму ПДВ (-500 грн). Це також призвело до подвоєння показника, який коригувався. Виходить, двічі зменшили ПК на 500 грн.

А фактично треба було разом з УР подати лише «уточнюючий» додаток Д5, у якому зазначити лише вартісні показники, які відображаються на суму уточнення. Це показник рядка 1 графи 6 УР — сума неврахованих ПЗ 1300 грн. Отже, у цьому додатку Д5 у рядку «Iнші» слід було зазначити: колонка 3 з сумою 6500 грн, а колонка 4 з сумою 1300 грн: саме ці показники розкривали суть помилки.

Зміст неправильного виправлення: додатки Д5 та Д1 з відмітками «уточнюючий» містили всі показники з декларації з ПДВ, що виправляється. УР був заповнений правильно, недоплата ПЗ, 3-відсотковий штраф та сума пені нараховані та сплачені вчасно, але, за даними неправильно заповнених додатків, показники з цих додатків фактично подвоїлися, що виявиться під час камеральної перевірки платника.

Пам'ятаймо, що виправлення помилок, допущених при заповненні УР, здійснюється виключно шляхом поданням нового УР з урахуванням показників попереднього уточнюючого розрахунку. Відразу зауважимо, що роз'яснень з боку контролюючих органів стосовно виправлення показників у додатках за такою ситуацією наразі немає, тому спробуємо з'ясувати самостійно.

Приклад (продовження) Механізм виправлення такий:

1) подати УР, у шапці якого будуть заповнені поля 02, 03 та 031 — відмітка про те, що дані звітного періоду (період, зазначений у полі 03) виправлялися раніше;

2) у графі 4 УР відображаються відповідні показники графи 5 останнього уточнюючого розрахунку, який подавався до декларації за червень;

3) графа 5 нового УР відповідає показникам з графи 4 цього самого нового УР, а в графі 6 всюди ставляться прочерки (в електронному варіанті УР не заповнюється).

Тепер щодо додатків, які повинні бути виправлені також. Фактично платнику треба зняти подвоєні показники з «уточнюючих» додатків, які подавалися раніше. Отже, у додатку Д5 (див. зразок 1):

1) у розділі I зазначається сума уточнення. В цьому разі слід зняти подвоєну суму з попереднього уточнюючого додатка Д5: колонка 3 на 20000 грн та 60000, колонка 4: сума ПДВ на 4000 грн та 12000 зі знаком «-»;

Зразок 1

Фрагмент заповнення уточнюючого додатка Д5 за червень

2) у рядку «Iнші» нічого не зазначається, адже така сума була показана у попередньому уточнюючому додатку Д5 правильно;

3) у підсумковому рядку «Усього за місяць ...» ставиться прочерк;

4) у розділі II показується також сума уточнення. В цьому разі зменшення ПК: обсягу постачання на 60000 грн та суми ПДВ на 12000 грн зі знаком «-»;

5) у підсумковому рядку «Усього за місяць ...» ставиться прочерк.

У додатку Д1 (див. зразок 2):

— у розділі II таблиці 2 в загальних рядках зазначається сума зі знаком «+» (це дозволить зменшити подвоєну суму за УР, який подавався вперше), яка містилася у цьому додатку під час подання УР уперше зі знаком «-»: обсяг постачання 2500 грн та суми ПДВ 500 грн. У підсумковому рядку «Усього...» ставиться прочерк.

Зразок 2

Фрагмент заповнення уточнюючого додатка Д1 за червень

За результатом такого виправлення графа 6 УР, який подається вдруге, міститиме прочерки, і нібито подавати додатки до такого УР не треба. Проте це єдина можливість для платника зняти подвоєні показники з «уточнюючих» додатків. Вважаємо, що буде зовсім не зайвим платнику ПДВ подати разом із декларацією пояснювальну записку щодо такої специфічної ситуації виправлення уточнюючих додатків. Крім того, рекомендуємо по змозі звірити з податковою дані, внесені до картки обліку платника.

Нагадаємо, що в разі виправлення помилки через УР реєстр виданих та отриманих податкових накладних не подається. Адже всі виправлення, які здійснюються через УР, зазначаються у реєстрі поточного періоду, в якому подається уточнюючий розрахунок. Але зверніть увагу: при повторному поданні УР за умовами наведеної ситуації виправляється не помилка показників декларації, а лише додатки до УР. Проте виправлення самих додатків у реєстрі не відображається. Адже виправлення донарахованих ПЗ було відображено у реєстрі того періоду, коли вперше подавався УР.

Олена ВОДОП'ЯНОВА, «Дебет-Кредит»