Облік векселів у типовому рішенні «Управління виробничим підприємством для України», редакція 1.3.11.5.

«Навіщо потрібні векселі? Адже з ними тільки важче!» — подумає бухгалтер. Але у нашому нестабільному світі будь-якому власникові хочеться отримати додаткові гарантії, використовувати всі легальні можливості захисту свого бізнесу.

Боргові права підприємства-векселедержателя захищені краще, ніж боргові права, оформлені договором купівлі-продажу, при реалізації під відстрочення платежу. Для підприємств-векселедержателів передбачено спеціальні правові механізми, що допомагають терміновому стягненню зобов'язань за векселями, порівняно з судовою тяганиною. Важливим є те, що у разі відмови боржника від платежу за вексельним зобов'язанням можна не отримувати рішення суду про стягнення заборгованості, а оформити протест у неплатежі у нотаріуса. Виконавчий напис нотаріуса дозволить векселедержателю отримати гроші, не звертаючись до суду. Адже відповідно до ст. 8 «Закону про обіг векселів» опротестований нотаріусом вексель є виконавчим документом.

Крім того, всі підприємства, що поставили передатний напис1, — індосанти — є солідарно відповідальними за векселем, відповідають за платіж та акцепт векселя, що підвищує його ліквідність. Порядок задоволення вимог за векселями жорстко регламентовано. Проте якщо пропустити терміни пред'явлення вимог за векселями, їхні переваги перед звичайними борговими зобов'язаннями втрачаються. Найчастіше проблеми виникають саме в разі пропуску вексельних термінів: терміну пред'явлення векселя до платежу, терміну опротестування векселя і терміну позовної давності.

1 Виняток становлять підприємства, які використовували вексельне застереження «без обороту на мене».

Якщо вексельні операції в обліку є одиничними, то деталізація інформації не має сенсу. Але трапляється й інша ситуація — якщо векселів багато й у них різні терміни погашення, якщо вони доміцильовані, повністю або частково авальовані, мають множинні передатні написи. Якщо підприємство активно використовує у своїй діяльності оформлення заборгованостей векселями, в обов'язковому порядку слід відстежувати не лише дату випуску, передачі векселя, а й дату погашення. Потрібно також систематизувати у системі обліку інші, критичні, з погляду обігу векселів, реквізити.

При обігу, первинній емісії векселів слід пам'ятати зміст статті 4 «Закону про обіг векселів», а саме:

«Видавати переказні та прості векселі можна лише для оформлення грошового боргу за фактично поставлені товари, здійснені роботи, надані послуги. На момент видачі переказного векселя особа, зазначена у векселі як трасат (векселедавець) простого векселя, повинна мати перед трасантом (особою, якій повинен бути здійснений платіж) зобов'язання, сума якого повинна бути не меншою, ніж сума платежу за векселем».

Умова щодо проведення розрахунків із застосуванням векселів обов'язково відображається у відповідному договорі, який укладають у письмовій формі. У разі видачі (передачі) векселя відповідно до договору купівлі-продажу, постачання, виконаних робіт припиняються грошові зобов'язання щодо платежу за цією угодою та виникають грошові зобов'язання щодо платежу за векселями.

Поглиблюємо автоматизацію обліку векселів

Ділянка обліку векселів у всіх типових конфігураціях «1С» не повністю автоматизована. Для відображення операцій з векселями у типових конфігураціях використовується документ «Коригування боргу». За допомогою виду операції формування заборгованості можливими є закриття, зміна, довільне формування заборгованості, яку не можна відобразити у системі іншими документами. Цей документ дозволяє відобразити лише дату передачі боргового зобов'язання й облікову суму. Для зазначення решти вексельних реквізитів може бути використане текстове поле. Iз даних, відображених у текстовому полі, неможливо сформувати звітність. Дохід або збитки, зв'язані з використанням дисконтних чи процентних векселів, відображають у системі документом «Iнші витрати», порядок роботи з ним розглянемо далі.

Аналітичний облік у системах «1С» задається переліком субконто зазначених у плані рахунків. У типовому плані рахунків за рахунками обліку векселів у рішенні «Управління виробничим підприємством для України» немає можливості ведення аналітики, що дозволяє деталізувати всі необхідні вексельні реквізити. Проте розробники програми передбачили можливість розширення аналітики обліку, плану рахунків, використовуючи наявні види субконто. Найбільш вдалим з погляду внесення додаткової аналітики, можливостей щодо відображення додаткових ознак, характеристик, серій, таким, що дозволяє описати у користувацькому режимі і відтак сформувати звітність, є вид субконто «Номенклатура». На це субконто ми і розширимо вексельні рахунки обліку.

У цій статті розглянемо можливість автоматизації обліку отриманих від покупців боргових зобов'язань з введенням мінімально необхідної аналітики, серії, номера, виду векселя, дати його емісії та погашення, можливості обліку від'ємного дисконту, можливість передачі отриманого від покупця векселя на покриття власних зобов'язань перед постачальником.

Приклади будуть розглянуті за рахунком 341 «Короткострокові векселі, отримані у національній валюті» і 511 «Довгострокові векселі, видані у національній валюті», але надані у конфігурації інструменти можна використовувати за будь-яким рахунком обліку векселів.

З'ясуємо алгоритм дій користувача.

Додаємо аналітику

Входимо до меню Операції, вибираємо план рахунків, відтак план рахунків бухгалтерського обліку, встановлюємо курсор на рахунку, аналітику якого хочемо розширити, і натискаємо клавішу F2. Далі редагуємо рахунок, додаючи до нього субконто «Номенклатура» з можливих видів субконто (аналітик). З метою бухгалтерського обліку номенклатуру будемо вести у сумовому обліку (мал. 1).

Перевірте, чи є у вашій базі можливість вести облік номенклатури за характеристиками та серіями. У вікні Налаштування параметрів обліку (меню Сервіс — Налаштуваення обліку) встановіть на вкладці Облік товарів прапорці Використовувати характеристики номенклатури та Використовувати серії номенклатури. Це дозволить використовувати додаткові розрізи аналітичного обліку для вексельної номенклатури.

Розподіл масивів інформації за номенклатурою. Налаштування рахунків обліку

Деталізація інформації за номенклатурою для можливості відборів у звітності за певними ознаками можлива декількома способами.

Перший спосіб. У довіднику «Види номенклатури» додаємо окремий вид Векселі з типом Товар. За кнопкою Перейти призначаємо для нього рахунки обліку, позначивши рахунки, на яких ця номенклатура враховуватиметься, з можливою деталізацією до організації, складу, виду обліку номенклатури, а також вибираємо там схему реалізації для цього виду номенклатури. Тобто, встановивши ті значення, які підставлятимуться у документи за рухами цієї номенклатури. У цьому разі як відбір у звіті слід вибирати вид номенклатури.

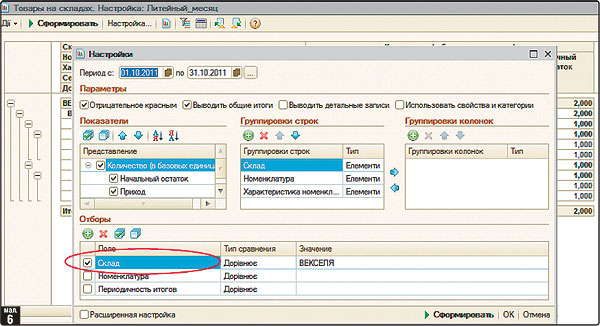

Другий спосіб. Є можливість відокремити інформацію за векселями від іншої номенклатури, створивши віртуальний оптовий склад «Векселі». Через довідник «Склади (місця зберігання)» так само, як і в першому способі, можна за кнопкою Перейти відкрити налаштування рахунків обліку номенклатури (мал. 2). Двічі налаштовувати рахунки обліку для одного і того самого типу даних не потрібно. У цьому разі як відбір у звітах можна використовувати місце зберігання (склад).

Облік векселів. Оприбуткування векселя як забезпечення оплати за відвантажені товари

Вексель, як матеріальний запас, оприбутковують у системі документом «Оприбуткування товарів» (підсистема «Управління запасами», мал. 3).

Відмінність від стандартного оприбуткування полягає у тому, що для кожного векселя ми позначимо характеристику, серію. Оприбутковуємо вексель на рахунок обліку 341 «Короткострокові векселі отримані» у кореспонденції з рахунком 361 «Розрахунки з вітчизняними покупцями», із зазначенням договору, за яким відбувається передача векселя на забезпечення зобов'язань. При створенні у довіднику «Номенклатура» елемента вексель потрібно увімкнути прапорці для обліку цієї номенклатури за додатковими характеристиками та серіями. Вони розміщені на першій вкладці елемента довідника «Номенклатура», а можливість їх використання ми увімкнули у налаштуваннях параметрів обліку.

Ця операція відобразить перенесення заборгованості з рахунка бухгалтерського обліку 361 на 341. В управлінському обліку заборгованість, як і раніше, значитиметься за покупцем (звіт підсистеми управління продажами — «Відомість за взаєморозрахунками з контрагентами»). А якщо в управлінському обліку є потреба закрити заборгованість покупця, то слід використовувати документ «Коригування боргу» з видом операції списання заборгованості. Провести документ списання заборгованості потрібно тільки в управлінському обліку.

Наповнюємо значення характеристик та серій

Вибравши у документі значення Характеристика, переходимо до довідника «Вибір характеристики», де за допомогою клавіші Ins присвоюємо векселю властивість характеристики та значення властивості (мал. 4).

Властивістю характеристики може бути будь-який текстовий або цифровий ідентифікатор, який деталізує для користувача запис. Наприклад, властивістю характеристики будуть дані виду «серія_номер_емітент». Далі у колонці Значення переходимо до довідника «Значення властивостей об'єктів», де й додаємо значення властивості. Наприклад, ВВ 123456_ ТОВ «Покупець Емітент1».

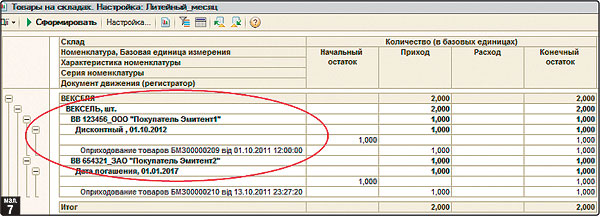

Таким чином, властивість характеристики буде для всіх векселів однаковою — «серія_номер_емітент», а значення для кожного векселя будуть різними, бо кожен вексель має унікальний номер, серію та первинний емітент. Це дозволить використовувати лише один елемент довідника «Номенклатура» — Вексель, тимчасом як у кожного векселя, що надійшов, будуть унікальні характеристики (мал. 5). Використання саме одного елемента довідника задає правила, регламент наповнення інформаційної бази. Оскільки облікова система є багатокористувацькою, то є потреба в уніфікації введеної інформації за певними ознаками та правилами.

У серії номенклатури «Вексель» позначаємо дату погашення векселя, додаткові значення (наприклад, авальований, процентний) та додаємо інші вексельні реквізити (мал. 6).

ТзОВ «СОФТКОМ груп»

має практичний досвід автоматизації ділянок вексельного обліку для підприємств, яким з огляду на їхню організаційну форму слід звітувати до комісії з цінних паперів.

«СОФТКОМ» є офіційним партнером фірми «1С» зі статусами «1С:Франчайзі» та «Центр сертифікованого навчання». На ринку інформаційних технологій працівники компанії працюють з 1999 р. Серед клієнтів — і корпорації, і невеликі фірми, а також державні органи влади.

За напрямом «1С» компанія успішно реалізує такі види послуг: постачання програм «1С:Підприємство 8», їх встановлення, налаштування, подальше обслуговування, надання оновлень, розроблення, консультування та навчання роботи у програмі, як індивідуальне, так і в центрі сертифікованого навчання.

Документ слід відобразити у бухгалтерському обліку, включивши прапорець Відображати у бухгалтерському обліку і потім виставити рахунок обліку векселя. А ось поле податковий облік у табличній частині документа потрібно очистити, бо зміна виду заборгованості не відображається у податковому обліку. На вкладці Бухгалтерський облік вкажіть як рахунок доходів рахунок розрахунків із покупцем із зазначенням договору, за яким відбулася вексельна операція.

Після оприбутковування векселя за обліковою вартістю картка відповідного рахунка збільшиться на суму оприбуткованого векселя, а матеріальний облік векселя відобразиться в управлінському обліку.

Після налаштування в управлінському обліку звіту він повинен мати такий вигляд, як показано на малюнку 7.

Відображення дострокового викупу векселя з дисконтом, відображення прибуткового векселя

Викуп векселя оформляється документом «Коригування боргу» з видом операції зміна (формування) заборгованості. Коригування боргу відображається в управлінському та бухгалтерському обліку із зазначенням аналітики рахунка надходження коштів (банк, рахунок). У разі отримання коштів у рахунок погашення вексельної заборгованості на суму меншу, ніж номінал векселя (з дисконтом), «Коригування» відображається за мінусом дисконту. При оплаті векселя на розрахунковий рахунок документ «Платіжне доручення входить» проводити не потрібно, щоб уникнути подвоєння оборотів за розрахунковим рахунком. Сума від'ємного дисконту відображається документом «Iнші витрати» з видом операції відображення витрат. Обидва документи створюють рухи у сумовому бухгалтерському обліку.

Якщо ви отримали оплату за прибутковим векселем (тобто сума оплати перевищує облікову суму векселя), то коригування боргу відображається на суму номіналу. Сума отриманого доходу відображається документом «Iнші витрати» з видом операції списання. При відображенні такого доходу до табличної частини вибирається стаття витрат, але у рахунок витрат встановлюється рахунок доходів. Наприклад, субрахунки рахунка 73 «Iнші фінансові доходи», а на вкладці Бухгалтерський облік документа «Iнші витрати» виставляється розрахунковий рахунок з аналітикою.

Погашення заборгованості та списання управлінської партії за векселем

Відображення передачі наявного векселя як оплати постачальникові здійснюється документом «Коригування боргу» з видом операції перенесення заборгованості та зазначенням необхідних аналітик розрахунків (договір, операція). Після передачі або погашення векселя коштами слід списати вексель у матеріальному управлінському обліку.

Для списання партії векселя, який було викуплено або передано на погашення заборгованості перед постачальником, треба створити документ «Списання товарів». При цьому в табличній частині позначаються саме ті характеристика та серія, які відповідають погашеному векселю. Документ «Списання товарів» слід відобразити тільки в управлінському обліку. Отже, у картці рахунка бухгалтерського обліку відобразяться суми з обліку, а в управлінському обліку — кількісні показники, списання серії та номера погашеного векселя.

Редакція «Автоматично» вдячна компанії СОФТКОМ за надану для статті інформацію.