Суттєво. ДПСУ склала інформаційний лист, у якому навела зміни, внесені до ПКУ щодо критеріїв, за якими з 01.01.2026 р. можна потрапити до «Клубу білого бізнесу»

! Суб’єктам господарювання (юрособам та ФОП)

Законом України від 18 червня 2024 року №3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» (далі — Закон №3813) внесено зміни до Податкового кодексу України (далі — Кодекс), зокрема пункт 69 підрозділу 10 доповнено підпунктом 69.41, відповідно до якого на період дії воєнного стану в Україні, введеного Указом Президента України «Про введеннявоєнного стану в Україні» від 24 лютого 2022 року №64/2022, затвердженим ЗакономУкраїни «Про затвердження Указу Президента України «Про введення воєнного стану вУкраїні» від 24 лютого 2022 року №2102-IX, та по 31 грудня року, в якому воєнний стан будеприпинено або скасовано, для платників податків з високим рівнем добровільного дотримання податкового законодавства встановлюються особливості адміністрування податків, зборів, платежів, що здійснюється контролюючими органами, визначеними підпунктом 41.1.1 пункту 41.1 статті 41 Кодексу (податкового адміністрування), визначені цим підпунктом.

Так, Законом №3813 визначено вимоги (однакові для всіх платників) та критерії (залежно від обраної платником податків системи оподаткування) для включення платника податків до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі — Перелік).

Водночас З 01.01.2026 набули чинності норми, визначені у Законі України від 03 грудня 2025 року №4698-іх «про внесення змін до податкового кодексу України та інших законів України щодо особливостей оподаткування банків податком на прибуток підприємств у 2026 році та перенесення строків введення в дію електронної системи обігу алкогольних напоїв, тютюнових виробів та рідин, що використовуються в електронних сигаретах», яким внесено зміни до вимог та критеріїв, на підставі яких формується перелік.

А саме:

— оновлено вимогу щодо порушення платником податків податкових обов’язків щодо подання податкової звітності: встановлено, що сума застосованих штрафів протягом останніх трьох послідовних календарних місяців за порушення платником податків податкових обов’язків щодо подання звітності та/або документів (повідомлень), у тому числіпередбачених статтями 39 і 39-2, пунктом 46.2 статті 46 Кодексу, не перевищує одногорозміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (у 2026 році — це 8 647 грн), за умови їх сплати, крім тих, що оскаржуються;

— доповнено вимогою щодо наявності в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань інформації про кінцевогобенефіціарного власника юридичної особи та відсутності відмітки про можливу недостовірність інформації про кінцевого бенефіціарного власника та/або структуру власності юридичної особи або наявності відмітки про зазначення у структурі власності юридичної особи обґрунтованої причини відсутності кінцевого бенефіціарного власника юридичної особи;

— встановлено строк виключення платника податків з Переліку у разі виявлення фактів невідповідності вимогам, визначеним підпунктами «ж», «з», «и» підпункту 69.41.1 підпункту 69.41 (щодо бенефіціарних власників) — протягом 3-х робочих днів з дати встановленнятакої невідповідності, замість попередньої редакції «у день такого виявлення»;

— визначено, що для цілей підпункту 69.41 Кодексу:

- галузь визначається за основним видом економічної діяльності платника податків на рівні класу згідно з КВЕД 009:2010;

- показники розраховуються на підставі даних податкової звітності, граничний строк подання якої відповідно до положень цього Кодексу настав на дату формування контролюючим органом Переліку;

— доповнено нормою, що для розрахунку показника середньої заробітної плати для платників податків, які здійснюють господарську діяльність у галузі, за якою, згідно з даними Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадськихформувань, не здійснює господарську діяльність жодний інший суб’єкт господарювання вмежах:

- регіону, — використовується середня заробітна плата у відповідній галузі по Україні, помножена на коефіцієнт 1,1;

- України, — замість показника середньої заробітної плати у відповідній галузі у відповідному регіоні, помноженої на коефіцієнт 1,1, використовується показник, що дорівнює двократному розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року;

— унормовано деякі аспекти особливостей податкового адміністрування платників податків, які включені до Переліку, в частині проведення перевірок платників податків. Зокрема, визначено, що перевірки платників податків не розпочинаються у разі, якщо платнику податків до дати оприлюднення Переліку не направлено та/або не вручено копію наказу про проведення перевірки.

Також змінено редакції деяких критеріїв включення платників податків до переліку.

А саме:

— для платників податків — юридичних осіб, що перебувають на загальній системі оподаткування, визначено таку нову редакцію критерію щодо показника рівня сплати податку на прибуток підприємств для включення до Переліку:

«a) показник рівня сплати податку на прибуток підприємств дорівнює/перевищує середній показник сплати податку на прибуток підприємств у відповідній галузі за останні чотири квартали з урахуванням пункту 137.5 статті 137 цього Кодексу, за умови що об’єктоподаткування, задекларований платником податку за останній податковий (звітний) період, перевищує 0 гривень»;

— для платників податків — юридичних осіб, що перебувають на загальній системі оподаткування, для платників податків — юридичних осіб, що перебувають на спрощенійсистемі оподаткування та є платниками єдиного податку третьої групи, та для платників податків — юридичних осіб, що перебувають на спрощеній системі оподаткування, та єплатниками єдиного податку четвертої групи, визначено таку нову редакцію критерію щодо середньомісячної заробітної плати для включення до Переліку:

«показник середньомісячної нарахованої та/або виплаченої податковим агентом — юридичною особою заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, за умови що середньомісячна чисельність працюючих за зазначений період становить не менше п’ятиосіб»;

— для платників податків — фізичних осіб, що перебувають на загальній системі оподаткування, та для платників податків — фізичних осіб, що перебувають на спрощенійсистемі оподаткування та є платниками єдиного податку третьої групи, визначено таку нову редакцію критерію щодо середньомісячної заробітної плати для включення до Переліку:

«в) показник середньомісячної нарахованої та/або виплаченої податковим агентом заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року».

Як потрапити до переліку у 2026 році?

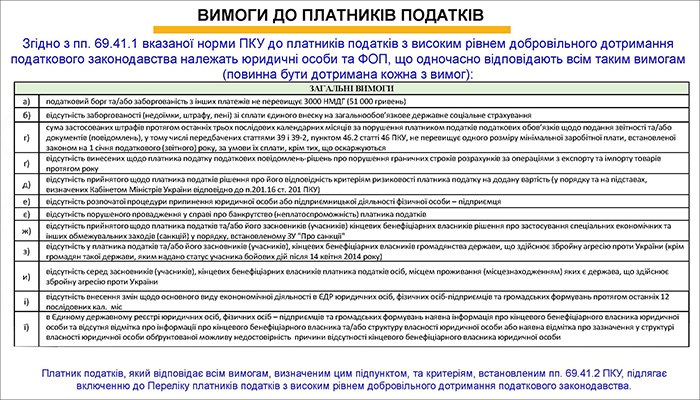

Щоб потрапити до переліку юридична особа або фізична особа — підприємець має відповідати одночасно низці вимог та критеріїв.

Вимоги:

— податковий борг та/або заборгованість з інших платежів, контроль за стягненням яких покладено на контролюючі органи, не перевищує 3 000 неоподатковуваних мінімумів доходів громадян та з дня їх виникнення минуло не більше 30 днів;

— відсутність заборгованості (недоїмки, штрафу, пені) із сплати єдиного внеску на загальнообов’язкове державне соціальне страхування;

— сума застосованих штрафів протягом останніх трьох послідових календарних місяців за порушення платником податків податкових обов’язків щодо подання звітності та/або документів (повідомлень), у тому числі передбачених статтями 39 і 39-2, пунктом 46.2 статті 46 цього Кодексу, не перевищує одного розміру мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, за умови їх сплати, крім тих, що оскаржуються;

— відсутність винесених щодо платника податку податкових повідомлень-рішень про порушення граничних строків розрахунків за операціями з експорту та/або імпорту товарів протягом останніх 12 місяців;

— відсутність рішення про відповідність платника податків критеріям ризиковості платника податку на додану вартість, прийнятого у порядку та на підставах, визначених Кабінетом Міністрів України відповідно до пункту 201.16 статті 201 цього Кодексу;

— відсутність розпочатої процедури припинення юридичної особи або підприємницької діяльності фізичної особи — підприємця;

— відсутність порушеного провадження у справі про банкрутство (неплатоспроможність) платника податків;

— відсутність прийнятого щодо платника податків та/або його засновників (учасників), кінцевих бенефіціарних власників рішення про застосування спеціальних економічних та інших обмежувальних заходів (санкцій) у порядку, встановленому Законом України «Просанкції»;

— відсутність у платника податків та/або його засновників (учасників), кінцевих бенефіціарних власників громадянства держави, що здійснює збройну агресію проти України (крім громадян такої держави, яким надано статус учасника бойових дій після 14 квітня 2014 року);

— відсутність серед засновників (учасників), кінцевих бенефіціарних власників платника податків осіб, місцем проживання (місцезнаходженням) яких є держава, що здійснює збройну агресію проти України;

— відсутність змін щодо основного виду економічної діяльності, внесених щодо платника податків до Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців тагромадських формувань протягом останніх послідовних 12 календарних місяців;

— наявність в Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань інформації про кінцевого бенефіціарного власника юридичної особи та відсутність відмітки про можливу недостовірність інформації про кінцевого бенефіціарного власника та/або структуру власності юридичної особи або наявність відмітки про зазначення у структурі власності юридичної особи обґрунтованої причини відсутності кінцевого бенефіціарного власника юридичної особи;

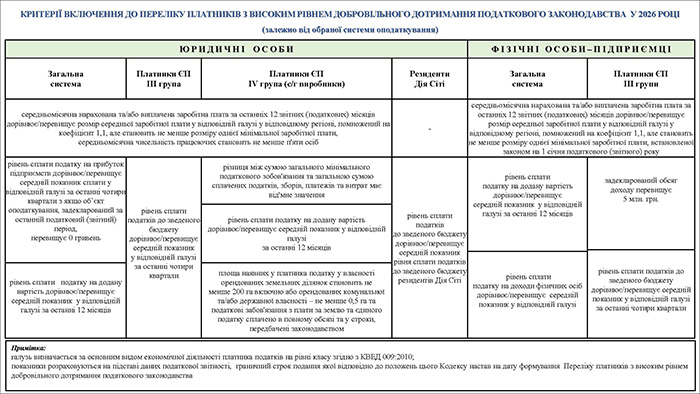

— відповідність таким КРИТЕРІЯМ залежно від обраної системи оподаткування:

юридичні особи, що перебувають на загальній системі оподаткування:

— показник рівня сплати податку на прибуток підприємств дорівнює/перевищує середній показник сплати податку на прибуток підприємств у відповідній галузі за останні чотири квартали з урахуванням пункту 137.5 статті 137 цього Кодексу, за умови що об’єкт оподаткування, задекларований платником податку за останнійподатковий (звітний) період, перевищує 0 гривень;

— показник рівня сплати податку на додану вартість дорівнює/перевищує середній показник у відповідній галузі (крім платників, у яких операції з вивезення товарів за межі митної території України становлять 25 і більше відсотків загального обсягу постачання) за останні 12 звітних (податкових) періодів;

— показник середньомісячної нарахованої та/або виплаченої податковим агентом — юридичною особою заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, за умови що середньомісячна чисельність працюючих за зазначений період становить не менше п’яти осіб;

резиденти Дія Сіті:

— показник рівня сплати податків до зведеного бюджету дорівнює/перевищує середній показник рівня сплати податків до зведеного бюджету резидентів Дія Сіті.

юридичні особи, що перебувають на спрощеній системі оподаткування та є платниками єдиного податку третьої групи:

— показник рівня сплати податків до зведеного бюджету дорівнює/перевищує середній показник у відповідній галузі за останні чотири квартали;

— показник середньомісячної нарахованої та/або виплаченої податковим агентом — юридичною особою заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, за умови що середньомісячна чисельність працюючих за зазначений період становить не менше п’яти осіб;

юридичні особи, що перебувають на спрощеній системі оподаткування та є платниками єдиного податку четвертої групи:

— показник різниці між сумою загального мінімального податкового зобов’язання та загальною сумою сплачених податків, зборів, платежів, пов’язаних з виробництвом тареалізацією власної сільськогосподарської продукції, та витрат на оренду земельних ділянок за останній звітний період має від’ємне значення;

— показник рівня сплати податку на додану вартість дорівнює/перевищує середній показник у відповідній галузі (крім платників, у яких операції з вивезення товарів за межі митної території України становлять 25 і більше відсотків загального обсягу постачання) за останні 12 звітних (податкових) періодів;

— показник середньомісячної нарахованої та/або виплаченої податковим агентом — юридичною особою заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року, за умови що середньомісячна чисельність працюючих за зазначений період становить не менше п’яти осіб;

— площа наявних у платника податку у власності (на праві власності/користування), орендованих земельних ділянок становить не менше 200 гектарів включно або орендованих земельних ділянок комунальної та/або державної власності — не менше 0,5гектара (станом на 1 січня поточного року), що задекларовані до 20 лютого поточного року та за які сплачено суму податкового зобов’язання з плати за землю у строки, передбаченізаконодавством, або платником податку, який перебуває на спрощеній системі оподаткування четвертої групи, сплачено податкові зобов’язання з єдиного податку вповному обсязі та у строки, передбачені законодавством.

фізичні особи — підприємці, що перебувають на загальній системі оподаткування:

— показник рівня сплати податку на додану вартість дорівнює/перевищує середній показник у відповідній галузі за останні 12 звітних (податкових) періодів;

— показник рівня сплати податку на доходи фізичних осіб від провадження господарської діяльності за звітний (податковий) рік дорівнює/перевищує середній показник у відповідній галузі;

— показник середньомісячної нарахованої та/або виплаченої податковим агентом заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року;

фізичні особи — підприємці, що перебувають на спрощеній системі оподаткування та є платниками єдиного податку третьої групи:

— задекларований обсяг доходу за податковий (звітний) період перевищує 5 мільйонів гривень;

— показник рівня сплати податків до зведеного бюджету дорівнює/перевищує середній показник у відповідній галузі за останні чотири квартали;

— показник середньомісячної нарахованої та/або виплаченої податковим агентом заробітної плати за останніх 12 звітних (податкових) місяців дорівнює/перевищує розмір середньої заробітної плати у відповідній галузі у відповідному регіоні, помножений на коефіцієнт 1,1, але становить не менше розміру однієї мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Платники податків, які зареєстровані протягом звітного (податкового) року (новостворені), можуть бути включені до переліку платників податків з високим рівнем добровільного дотримання податкового законодавства з першого числа місяця, що настає за податковим (звітним) кварталом, але не раніше одного календарного року з дати взяття такого платника на облік у контролюючому органі.

Особливості податкового адміністрування на період включення до переліку:

Постійна підтримка — особистий Комплаєнс-менеджер

За платником податків закріплюється посадова особа територіального органу ДПС (комплаєнс-менеджер), з яким платник зможе взаємодіяти, зокрема з використанням засобів дистанційного зв’язку, у тому числі у режимі відеоконференції.

З дня, наступного за днем оприлюднення Переліку, ДПС не розпочинаються такі перевірки (крім перевірок, щодо яких до дня оприлюднення такого Переліку платнику податків направлено та/або вручено копію наказу про проведення перевірки):

- фактичні перевірки з питань ліцензування діяльності із зберігання пального виключно для потреб власного споживання та/або промислової переробки;

- документальні позапланові перевірки, крім перевірок:

- що проводяться виключно на звернення платника податків;

- що проводяться з підстав, визначених підпунктами 78.1.1 (в частині документальних позапланових перевірок платників податків, щодо яких отримано інформацію, що свідчить про порушення податкового законодавства з питань оподаткування доходів, отриманих нерезидентами, із джерелом їх походження з України та контролю за трансфертним ціноутворенням), 78.1.2 в частині контролю за трансфертним ціноутворенням, 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14, 78.1.15, 78.1.16, 78.1.19, 78.1.21 та 78.1.22 пункту 78.1 статті 78 цього Кодексу;

- платників податків, щодо яких отримано податкову інформацію, що свідчить про порушення платником податків вимог валютного законодавства в частині дотримання граничних строків надходження товарів за імпортними операціями та/або валютної виручки за експортними операціями;

- платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають фінансові, платіжні послуги;

- документальні планові перевірки, крім перевірок платників податків, які здійснюють діяльність у сфері виробництва та/або реалізації підакцизної продукції, організації та проведення азартних ігор в Україні (гральний бізнес), платників податків, які надають фінансові, платіжні послуги.

Зменшення строків проведення перевірок

Скорочено строки камеральної та документальної перевірок у цілях бюджетного відшкодування ПДВ — до 5 та 10 робочих днів відповідно.

Особливості надання консультацій

Платники, які входять до Переліку, отримуватимуть індивідуальні податкові консультації протягом 15 календарних днів.

Отримання відповіді на запит у п’ятиденний строк

Платник податків має право у п’ятиденний строк на свій запит отримати відомості про наявну у контролюючого органу податкову інформацію, яка може свідчити про податкові ризики у діяльності платника податків, а також консультацію щодо усунення таких ризиків.

Особливості податкового адміністрування на період включення до переліку

Порядок формування та оприлюднення переліку платників з високим рівнем добровільного дотримання податкового законодавства затверджений наказом Міністерства фінансів України від 07.10.2024 №495 (зі змінами).

Відповідно до підпункту 69.41.2 підпункту 69.41 пункту 69 підрозділу 10 розділу XX розділу ХХ «Перехідні положення» Кодексу ДПС формує та затверджує Перелік платників податків звисоким рівнем добровільного дотримання податкового законодавства не пізніше останнього робочого дня березня, травня, серпня та листопада.

Приєднуйтеся до переліку платників податків з високим рівнем добровільного дотримання податкового законодавства.

Кожний платник податків може увійти до переліку платників податків з високим рівнем добровільного дотримання податкового законодавства.

Потрібна лише патріотичність, доброчесність, дієвість.

Критерії включення до Переліку платників з високим рівнем добровільного дотримання податкового законодавства у 2026 році (Завантажити)

Вимоги до платників податків (Завантажити)