Суттєво. Мінфін затвердив нову форму №20-ОПП (тепер це не повідомлення, а заява). Її треба буде застосовувати з дня опублікування наказу.

! Платникам податків

Відповідно до статей 63 — 68 глави 6 розділу II Податкового кодексу України, Закону України від 01 грудня 2022 року №2801-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення укладення угоди між Україною та Європейським Союзом про взаємне визнання кваліфікованих електронних довірчих послуг та імплементації законодавства Європейського Союзу у сфері електронної ідентифікації», Закону України від 14 липня 2023 року №3257-IX «Про внесення змін до деяких законодавчих актів України щодо впорядкування діяльності відокремлених підрозділів юридичної особи, утвореної відповідно до законодавства іноземної держави», Закону України від 23 лютого 2024 року №3603-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства», Закону України від 18 червня 2024 року №3813 IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства», Закону України «Про особливості припинення державних підприємств за рішенням Фонду державного майна України», Закону України «Про медіацію», підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року №375, наказую:

1. Затвердити Зміни до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09 грудня 2011 року №1588, зареєстрованого в Міністерстві юстиції України 29 грудня 2011 року за №1562/20300 (у редакції наказу Міністерства фінансів України від 22 квітня 2014 року №462), що додаються.

2. Департаменту податкової політики Міністерства фінансів України в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

3. Цей наказ набирає чинності з дня його офіційного опублікування.

4. Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України Воробей С. І. та Голову Державної податкової служби України.

Міністр С. МАРЧЕНКО

Затверджено наказом Мінфіну України від 27.09.2024 №470

Зміни до Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09 грудня 2011 року №1588, зареєстрованого в Міністерстві юстиції України 29 грудня 2011 року за №1562/20300 (у редакції наказу Міністерства фінансів України від 22 квітня 2014 року №462)

1. У пункті 1.6 розділу І:

абзац другий викласти в такій редакції:

«Реєстраційна частина облікової справи платника податків формується із документів, які в паперовій формі подаються платником податків або надходять до контролюючих органів для обліку платника податків згідно зі статтями 63 — 68 глави 6 розділу ІІ Податкового кодексу України та цим Порядком.»;

у реченні четвертому абзацу четвертого слова «установ, підприємств та організацій» замінити словами «юридичних осіб».

2. В абзаці п’ятому пункту 2.2 розділу ІІ після слів «за прізвищем» доповнити словами «(за наявності)».

3. У розділі ІІІ:

1) в абзаці першому пункту 3.5:

у реченні першому слова «іноземної неурядової організації, представництва, філії іноземної благодійної організації» замінити словами «юридичної особи, утвореної відповідно до законодавства іноземної держави»;

речення друге викласти в такій редакції: «Взяття на облік за основним місцем обліку відокремленого підрозділу юридичної особи, утвореної відповідно до законодавства іноземної держави, відомості щодо якого не перенесено до Єдиного державного реєстру, у контролюючому органі здійснюється за умови належної акредитації (реєстрації, легалізації) такого підрозділу на території України згідно із законом:»;

2) у пункті 3.6:

в абзаці третьому слова «та договори про спільну діяльність на території України без створення юридичних осіб» та «або розділом VI Податкового кодексу України» виключити;

доповнити після абзацу третього абзацом четвертим такого змісту:

«договори про спільну діяльність на території України без створення юридичних осіб, за якими уповноважені особи під час виконання договорів згідно з підпунктом 4 пункту 180.1 статті 180, підпунктом 212.1.15 пункту 212.1 статті 212, підпунктом 252.1.3 пункту 252.1 статті 252 розділу ІХ Податкового кодексу України є платниками відповідно податку на додану вартість, акцизного податку з реалізації пального або спирту етилового, рентної плати за користування надрами для видобування корисних копалин.».

У зв’язку з цим абзаци четвертий — десятий вважати абзацами п’ятим — одинадцятим відповідно;

абзац дев’ятий викласти в такій редакції:

«2) прийняття контролюючим органом рішення про реєстрацію уповноваженої особи під час виконання договору про спільну діяльність платником податку на додану вартість (далі — платник ПДВ) та/або платником акцизного податку та/або про облік такої особи платником рентної плати за користування надрами для видобування корисних копалин та отримання документів, визначених пунктом 4.6 розділу IV цього Порядку;»;

3) у пункті 3.9 після слова «підрозділів,» доповнити словами «відокремлених підрозділів юридичних осіб, утворених відповідно до законодавства іноземних держав,»;

4) речення перше пункту 3.11 після слів «організацій та їх відокремлених підрозділів,» доповнити словами «відомості щодо яких не перенесено до Єдиного державного реєстру,».

4. В абзаці першому пункту 4.2 розділу ІV слова «підрозділ нерезидента» замінити словами «підрозділ юридичної особи, утвореної відповідно до законодавства іноземної держави, відомості щодо якого не перенесено до Єдиного державного реєстру».

5. У розділі V:

1) абзац третій пункту 5.2 доповнити новим реченням такого змісту:

«У контролюючих органах за місцезнаходженням інших своїх постійних представництв нерезидент підлягає взяттю на облік за неосновним місцем обліку у порядку, визначеному розділом VII цього Порядку.»;

2) у підпункті 1 пункту 5.3 після слова «облік» доповнити словами «за основним місцем обліку»;

3) у пункті 5.4 після слів «на облік як платника податку на прибуток підприємств зі статусом податкового резидента України» доповнити словами та цифрами «та документів, визначених пунктом 64.5 статті 64 глави 6 розділу ІІ Податкового кодексу України і пунктом 4.4 розділу IV цього Порядку,»;

4) у пункті 5.5:

в абзаці першому слова «акредитоване (зареєстроване, легалізоване) на території України як відокремлений підрозділ нерезидента» замінити словами «зареєстроване на території України як відокремлений підрозділ юридичної особи, утвореної відповідно до законодавства іноземної держави»;

абзац другий викласти в такій редакції:

«Нерезидент, що здійснює господарську діяльність на території України через своє постійне представництво, у додатку до заяви за формою №1-ОПН встановлює відмітку в графі «Відокремлений підрозділ відповідає визначенню постійного представництва нерезидента згідно з підпунктом 14.1.193 пункту 14.1 статті 14 розділу І Податкового кодексу України». На підставі встановлення такої відмітки в додатку до заяви відокремленому підрозділу нерезидента в реєстрі платників податків — нерезидентів встановлюється ознака «постійне представництво».»;

5) у пункті 5.8:

в абзаці другому слова та цифри «, така ознака має бути знята на підставі відповідних заяв за формою №1-ОПН» замінити словами та цифрами «в додатку до заяви за формою №1-ОПН має бути встановлена відмітка в графі «Відокремлений підрозділ не відповідає визначенню постійного представництва нерезидента згідно з підпунктом 14.1.193 пункту 14.1 статті 14 розділу І Податкового кодексу України». На підставі таких відміток у додатку до заяви відповідним відокремленим підрозділам нерезидента в реєстрі платників податків — нерезидентів знімається ознака «постійне представництво».»;

абзац третій виключити;

6) у пункті 5.11:

в абзаці четвертому слово «закриття» замінити словом «припинення»;

абзац п’ятий викласти в такій редакції:

«Постійне представництво, яке не зареєстроване на території України як відокремлений підрозділ юридичної особи, утвореної відповідно до законодавства іноземної держави, може бути зняте з обліку як платник податків у порядку, визначеному пунктом 11.23 розділу XI цього Порядку. У разі включення такого постійного представництва до Єдиного державного реєстру його податковий номер змінюється на код за ЄДРПОУ згідно з пунктом 2.6 розділу ІІ цього Порядку.».

6. У розділі VІ:

1) у пункті 6.6 слова «за прізвищем, ім’ям, по батькові» замінити словами «за прізвищем (за наявності), ім’ям, по батькові (за наявності)»;

2) у пункті 6.7:

у підпункті 1:

абзац дев’ятий після слів «свідоцтва», «не провадилась», «зазначенням» доповнити словами «або якщо дані про організаційну форму провадження незалежної професійної діяльності із відповідних реєстрів не оприлюднюються у формі відкритих даних», «та/або організаційної форми незалежної професійної діяльності», «організаційної форми незалежної професійної діяльності,» відповідно;

абзац десятий доповнити новим реченням такого змісту: «Інформація про задеклароване (зареєстроване) місце проживання (перебування) особи має бути підтверджена даними паспорта або витягом із відповідного реєстру територіальної громади.»;

абзац тринадцятий викласти в такій редакції:

«Заява та копії документів, передбачених цим пунктом, можуть бути подані технічними засобами електронних комунікацій в електронній формі з дотриманням вимог Закону України «Про електронні документи та електронний документообіг», Закону України «Про електронну ідентифікацію та електронні довірчі послуги»;»;

доповнити підпункт 4 новим абзацом такого змісту:

«У разі державної реєстрації припинення підприємницької діяльності фізичної особи — підприємця така особа, як самозайнята, з обліку не знімається та продовжує обліковуватися як особа, яка провадить незалежну професійну діяльність.»;

3) у пункті 6.8:

підпункт 5 викласти в такій редакції:

«5) про адресу робочого місця особи, яка здійснює незалежну професійну діяльність, така особа надає відомості шляхом подання заяви про об’єкти, через які провадиться діяльність, згідно з розділом VIII цього Порядку або може зазначити в заяві за формою №5-ОПП під час взяття на облік у контролюючих органах.

Якщо фізична особа, яка провадить незалежну професійну діяльність, зазначила дані про робоче місце (офіс) у заяві за формою №5-ОПП під час взяття на облік у контролюючих органах, платник податків звільняється від обов’язку подання до контролюючого органу заяви про такий об’єкт згідно з розділом VIII цього Порядку;»;

доповнити новим підпунктом такого змісту:

«6) медіатор, який відповідно до Закону України «Про медіацію» проводить медіацію індивідуально як фізична особа, яка провадить незалежну професійну діяльність, у даних про види діяльності заяви за формою №5-ОПП зазначає види діяльності, що відповідають незалежній професійній діяльності та послугам із медіації.».

7. У пункті 7.2 розділу VІІ:

абзац другий викласти в такій редакції:

«Заява за формою №17-ОПП може бути подана технічними засобами електронних комунікацій в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг», «Про електронну ідентифікацію та електронні довірчі послуги».»;

в абзаці п’ятому слово «контролюючи» замінити словом «контролюючі»;

в абзаці сьомому слова «повідомлення», «такому повідомленні» замінити словами «заяви», «такій заяві» відповідно;

в абзаці дев’ятому слово «повідомленні» замінити словом «заяві».

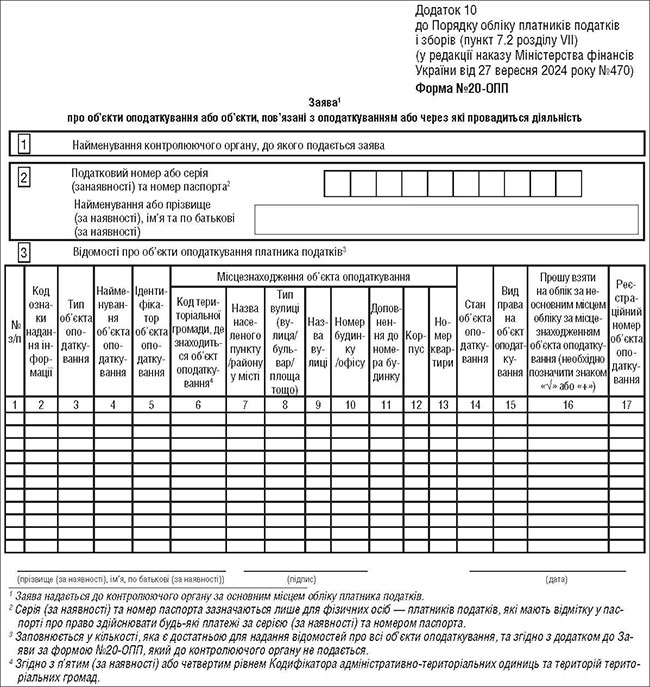

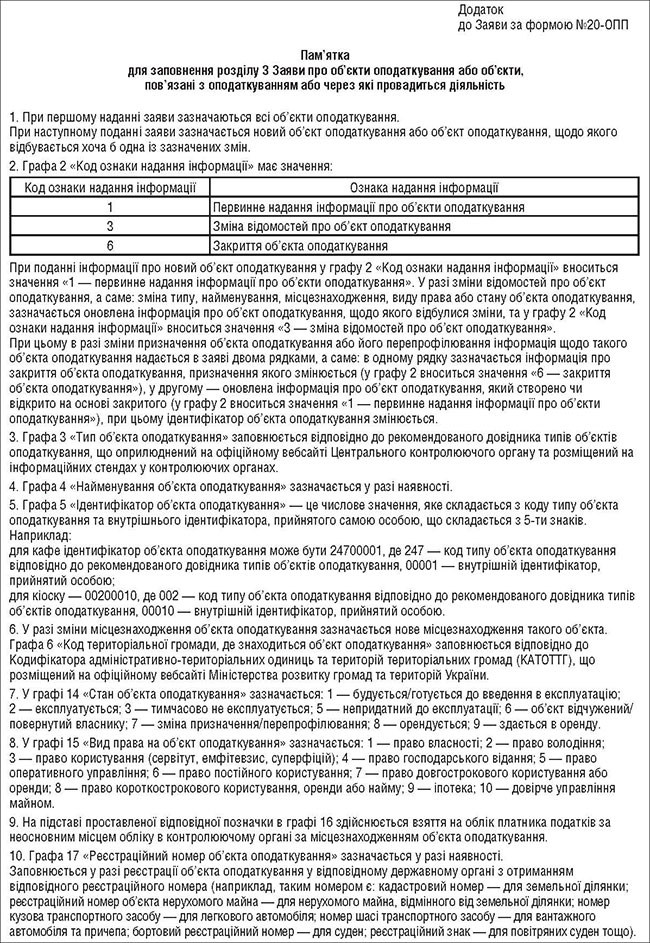

8. У розділі VІІІ:

1) у пункті 8.4:

в абзаці першому слово «Повідомлення» замінити словом «Заява»;

абзац сьомий викласти в такій редакції:

«Заява за формою №20-ОПП може бути подана технічними засобами електронних комунікацій в електронній формі з дотриманням вимог Закону України «Про електронні документи та електронний документообіг», Закону України «Про електронну ідентифікацію та електронні довірчі послуги».»;

2) в абзаці другому пункту 8.5 слово «повідомленні» замінити словом «заяві»;

3) у тексті цього розділу слова та цифри «повідомлення за формою №20-ОПП» у всіх відмінках та числах замінити словами та цифрами «заява за формою №20-ОПП» у відповідних відмінках та числах.

9. У розділі ІХ:

1) речення друге пункту 9.2 викласти в такій редакції: «Додаткова заява за формою №5-ОПП подається з позначкою «Зміни», за формою №1-ОПП — з позначкою «Інші зміни», за формою №1-ОПН — з позначкою «Інші зміни/перереєстрація».»;

2) у пункті 9.3:

в абзаці першому:

у реченні першому слова «Відомості про особу, відповідальну» замінити словами «Зміна відповідальних осіб: особи, відповідальної»;

у реченні другому слова та цифри «формами №1-ОПП, №5-ОПП з позначкою «Зміни», «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» або за формою №1-ОПН з позначкою «Перереєстрація, зміни», «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку» замінити словами та цифрами «формою №5-ОПП з позначкою «Зміни», за формою №1‑ОПП з позначкою «Зміна відповідальних осіб: керівника», «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку», «Інші зміни», за формою №1-ОПН з позначкою «Зміна відповідальних осіб: керівника», «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку», «Інші зміни/перереєстрація»;

абзац третій викласти в такій редакції:

«Заява за формою №1-ОПП або за формою №1-ОПН з позначкою «Зміна відповідальних осіб: керівника», «Зміна відповідальних осіб: особи, відповідальної за ведення бухгалтерського та/або податкового обліку» може бути подана технічними засобами електронних комунікацій в електронній формі з дотриманням вимог Закону України «Про електронні документи та електронний документообіг», Закону України «Про електронну ідентифікацію та електронні довірчі послуги».»;

доповнити новим абзацом такого змісту:

«Якщо керівник юридичної особи чи відокремленого підрозділу є особою, відповідальною за ведення бухгалтерського та/або податкового обліку, то в разі отримання контролюючим органом з Єдиного державного реєстру відомостей про зміну відомостей про керівника в Єдиному банку даних юридичних осіб на підставі таких відомостей оновлюються дані про керівника та дані про попереднього керівника як особу, відповідальну за ведення бухгалтерського та/або податкового обліку, видаляються. Якщо попередній керівник продовжує виконувати обов’язки особи, відповідальної за ведення бухгалтерського та/або податкового обліку, то для оновлення таких відомостей платник податків подає заяву за формою №1-ОПП або за формою №1-ОПН у порядку, встановленому абзацом першим цього пункту.»;

3) у пункті 9.4:

в абзаці першому після слова «прізвище» доповнити словами «(за наявності)»;

в абзацах п’ятому, дванадцятому слова «Закону України «Про електронні документи та електронний документообіг» та Закону України «Про електронні довірчі послуги».» замінити словами «Закону України «Про електронні документи та електронний документообіг», Закону України «Про електронну ідентифікацію та електронні довірчі послуги».»;

4) у пункті 9.5 слово «ЄДРПОУ,» виключити;

5) доповнити новим пунктом такого змісту:

«9.7. Відомості Єдиного банку даних юридичних осіб оновлюються (доповнюються, актуалізуються) контролюючими органами на підставі відомостей (інформації) про товариство з обмеженою відповідальністю або товариство з додатковою відповідальністю, усіх власників часток такого товариства та розмір часток відповідних власників, а якщо відповідна частка товариств є об’єктом державної чи комунальної власності, — про суб’єкта управління об’єктами державної або комунальної власності, який виконує функції з управління відповідною часткою товариства, отриманої в порядку електронної інформаційної взаємодії від Центрального депозитарію цінних паперів, який веде облікову систему часток товариств з обмеженою відповідальністю та товариств з додатковою відповідальністю (далі — облікова система часток товариств), у день початку обліку часток таких товариств, внесення змін до облікової системи часток товариств щодо власників часток товариства або розміру часток власників товариства.».

10. У розділі Х:

1) в абзаці другому підпункту 1 пункту 10.1 цифри «10.6» замінити цифрами «10.5»;

2) у пункті 10.3:

в абзаці першому після слів та цифр «за формою №1-ОПП» доповнити словами та цифрами «або за формою №1-ОПН (для відокремленого підрозділу іноземної юридичної компанії, організації),»;

в абзаці третьому слова «закриті відокремлені», «закриті рахунки» замінити словами «припинені відокремлені», «закриті рахунки, електронні гаманці» відповідно;

3) в абзаці четвертому пункту 10.4 слова та цифри «абзацами другим, третім пункту 10.1» замінити словом та цифрами «пунктом 10.3».

11. У розділі ХІ:

1) у пункті 11.1:

в абзаці другому після слів «юридичних осіб,» доповнити словами «відокремлених підрозділів юридичних осіб, утворених відповідно до законодавства іноземних держав,»;

доповнити новим абзацом такого змісту:

«У випадку прийняття рішення про припинення державного підприємства згідно із Законом України «Про особливості припинення державних підприємств за рішенням Фонду державного майна України» керуючий припиненням зобов’язаний протягом трьох робочих днів з дати прийняття рішення про припинення письмово повідомити контролюючі органи за місцем обліку платника податків про початок процедури припинення об’єкта припинення згідно з пунктом 11.2 цього розділу.»;

2) у пункті 11.2:

в абзаці четвертому після слів «(ліквідаційної комісії)» доповнити словами «чи призначення керуючого припиненням»;

в абзаці п’ятому слова «в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг», «Про електронні довірчі послуги».» замінити словами «технічними засобами електронних комунікацій, зокрема через електронний кабінет, в електронній формі з дотриманням вимог Закону України «Про електронні документи та електронний документообіг», Закону України «Про електронну ідентифікацію та електронні довірчі послуги».»;

3) в абзаці першому пункту 11.3 після слів «юридичної особи» доповнити словами «, утвореної відповідно до законодавства України,»;

4) у пункті 11.5:

абзац перший викласти в такій редакції:

«11.5. У зв’язку з ліквідацією або реорганізацією платника податків датою виникнення підстав для початку проведення контролюючими органами процедур, передбачених цим розділом, є дата отримання першого з таких документів (відомостей):»;

в абзаці четвертому слова «чи ЄДРПОУ» виключити;

доповнити після абзацу четвертого абзацом п’ятим такого змісту:

«відомостей з Єдиного державного реєстру про прийняте уповноваженим органом управління (уповноваженою особою) юридичної особи, утвореної відповідно до законодавства іноземної держави, рішення про припинення відокремленого підрозділу такої юридичної особи;».

У зв’язку з цим абзаци п’ятий — сьомий вважати абзацами шостим — восьмим відповідно;

5) у пункті 11.6 після слів «реорганізацією платника податків,» доповнити словами «припиненням відокремленого підрозділу юридичної особи, утвореної відповідно до законодавства іноземної держави,»;

6) у пункті 11.7:

слова «та в електронному вигляді доводиться до відома структурних підрозділів контролюючих органів за основним та неосновним місцем обліку юридичної особи та її відокремлених підрозділів» виключити;

доповнити новими абзацами такого змісту:

«Засобами інформаційно-комунікаційної системи Центрального контролюючого органу для кожного запису в журналі за формою №6-ОПП формуються електронні проєкти відомостей:

про відсутність (наявність) заборгованості зі сплати податків і зборів за формою №30-ОПП (додаток 15);

про узгодження плану реорганізації юридичної особи за формою №31-ОПП (додаток 16) — за наявності податкового боргу при реорганізації юридичної особи.

З урахуванням технічних можливостей у таких проєктах дані про наявність/відсутність заборгованості формуються автоматично.

Проєкти створюються окремо для контролюючих органів за основним та неосновним місцем обліку юридичної особи та її відокремлених підрозділів.»;

7) пункт 11.8 викласти в такій редакції:

«11.8. За результатами проведених заходів податкового контролю, пов’язаних з ліквідацією або реорганізацією платника податків, припиненням відокремленого підрозділу юридичної особи, утвореної відповідно до законодавства іноземної держави, у проєктах додатків до відомостей за формою №30-ОПП або проєктах відомостей за формою №31-ОПП уповноважені особи структурних підрозділів контролюючих органів не пізніше дня завершення строку, визначеного для заявлення кредиторами своїх вимог, а також у випадках, визначених пунктом 11.10 цього розділу, підтверджують дані, які сформовані автоматично, та/або вносять відповідні дані. В інформаційно-комунікаційній системі Центрального контролюючого органу фіксуються дата та інформація про підтвердження/внесення відповідних даних.

Заповнені проєкти додатків до відомостей за формою №30-ОПП або проєкти відомостей за формою №31-ОПП підписуються керівником (заступником керівника або уповноваженою особою) контролюючого органу.

З урахуванням технічних можливостей зазначені додатки до відомостей і відомості підписуються уповноваженими особами структурних підрозділів і керівником (заступником керівника або уповноваженою особою) контролюючого органу шляхом накладання кваліфікованого електронного підпису.

Якщо припиняється юридична особа, яка перебуває на обліку в контролюючому органі за основним місцем обліку та одночасно в інших контролюючих органах перебуває на обліку за неосновним місцем обліку чи перебувають на обліку її відокремлені підрозділи, проєкти додатків до відомостей за формою №30-ОПП підписуються керівником (заступником керівника або уповноваженою особою) контролюючого органу:

за основним та неосновним місцем обліку юридичної особи;

за основним та неосновним місцем обліку її відокремлених підрозділів.

Відомості за формою №30-ОПП, які направляються до Єдиного державного реєстру, формуються контролюючим органом за основним місцем обліку платника з урахуванням наявності (відсутності) заборгованості такого платника податків та/або його відокремлених підрозділів щодо сплати платежів на територіях адміністративно-територіальних одиниць, де платник та/або його відокремлені підрозділи перебувають на обліку за основним та неосновним місцем обліку.

Відомості, які підписані керівником (заступником керівника або уповноваженою особою) контролюючого органу за основним місцем обліку, автоматично передаються до Єдиного державного реєстру в порядку електронної інформаційної взаємодії між Єдиним державним реєстром та інформаційними системами Центрального контролюючого органу.»;

8) у пункті 11.9:

в абзаці першому слова «закриття рахунків», «у фінансових установах» замінити словами «закриття рахунків/електронних гаманців», «/електронних гаманців у банках, інших фінансових установах, небанківських надавачах платіжних послуг/емітентах електронних грошей» відповідно;

в абзаці другому слова «фінансових установах рахунки» замінити словами «банках, інших фінансових установах, небанківських надавачах платіжних послуг/емітентах електронних грошей рахунки/електронні гаманці»;

9) у пункті 11.10:

абзаци перший, другий викласти в такій редакції:

«11.10. Відомості за формою №30-ОПП або за формою №31-ОПП мають бути сформовані, підписані та направлені до Єдиного державного реєстру до завершення строку, визначеного для заявлення кредиторами своїх вимог (у разі наявності грошових зобов’язань та/або заборгованості зі сплати податків і зборів), а також у день отримання запиту від суб’єкта державної реєстрації.

Якщо спливає строк, визначений для заявлення кредиторами своїх вимог, а також у разі отримання запиту від суб’єкта державної реєстрації достатньою підставою для підписання та направлення до Єдиного державного реєстру відомостей про наявність заборгованості є підтвердження наявності заборгованості хоча б в одному розділі додатка до відомостей за формою №30-ОПП.»;

абзац третій виключити.

У зв’язку з цим абзаци четвертий — п’ятий вважати абзацами третім — четвертим відповідно;

10) пункт 11.11 викласти в такій редакції:

«11.11. За наявності заборгованості зі сплати податків і зборів додатки до відомостей за формою №30-ОПП надсилаються (видаються) комісії з припинення (ліквідаційній комісії, ліквідатору) або особі, відповідальній за погашення грошових зобов’язань або податкового боргу, що є такою згідно з пунктом 97.4 статті 97 глави 9 розділу II Податкового кодексу України, за їх зверненням. Додатки до відомостей за формою №30-ОПП видаються тими контролюючими органами, які їх сформували.»;

11) у пункті 11.16 слова «про узгодження плану реорганізації» замінити словами та цифрами «за формою №31-ОПП»;

12) у реченнях першому, другому підпункту 1 пункту 11.17 після слів «юридичної особи» доповнити словами «, відокремленого підрозділу юридичної особи, утвореної відповідно до законодавства іноземної держави»;

13) абзац третій підпункту 6 пункту 11.18 викласти в такій редакції:

«Після державної реєстрації припинення підприємницької діяльності/реєстрації припинення або зупинення незалежної професійної діяльності фізичною особою, яка є внутрішньо переміщеною особою, процедури та дії, визначені цим пунктом, можуть проводитися за місцем реєстрації фактичного місця проживання такої внутрішньо переміщеної особи в разі її звернення до відповідного контролюючого органу із документальним підтвердженням особи та довідкою про взяття на облік внутрішньо переміщеної особи, копія якої подається до контролюючого органу.»;

14) в абзацах першому, шостому пункту 11.19 слова «у фінансових установах» замінити словами «/електронних гаманців у банках, інших фінансових установах, небанківських надавачах платіжних послуг/емітентах електронних грошей»;

15) у пункті 11.21:

у підпункті 1 слова «та в електронному вигляді доводяться до відома структурних підрозділів контролюючих органів за основним та неосновним місцем обліку юридичної особи та її відокремлених підрозділів» виключити;

у підпункті 2 слова та цифри «у 20-денний строк від дня» замінити словами та цифрами «протягом 30 календарних днів з дати»;

підпункт 3 викласти в такій редакції:

«3) відомості за формою №30-ОПП формуються, підписуються та направляються до Єдиного державного реєстру протягом 30 календарних днів з дати отримання відомостей про проведення реєстраційної дії щодо початку проведення спрощеної процедури державної реєстрації припинення юридичної особи в результаті її ліквідації;»;

16) у пункті 11.23:

абзац третій підпункту 1 викласти в такій редакції:

«копію рішення про припинення відокремленого підрозділу юридичної особи, утвореної відповідно до законодавства іноземної держави, прийнятого уповноваженим органом управління (уповноваженою особою) такої юридичної особи, — у разі закриття такого підрозділу;»;

у підпункті 2:

в абзаці першому слова «закриття», «обліку відокремленого підрозділу» замінити словами «припинення», «обліку відокремленого підрозділу, відомості щодо якого не перенесено до Єдиного державного реєстру,» відповідно;

доповнити новим абзацом такого змісту:

«Зняття з обліку відокремленого підрозділу юридичної особи, утвореної відповідно до законодавства іноземної держави, відомості щодо якого включено до Єдиного державного реєстру, здійснюється в порядку, визначеному пунктами 11.5 — 11.11, 11.17 цього розділу;»;

у підпункті 4:

в абзаці першому після слова «підрозділ» доповнити словами «, відомості щодо якого не перенесено до Єдиного державного реєстру,»;

в абзаці другому після слів «відокремленого підрозділу» доповнити словами «, відомості щодо якого не перенесено до Єдиного державного реєстру»;

в абзаці третьому після слів «Єдиного державного реєстру або» доповнити словами та цифрами «відомостей, внесених до 03 вересня 2024 року до».

12. В абзаці третьому пункту 12.2 розділу ХІІ слова «прізвище, ім’я, по батькові» замінити словами «прізвище (за наявності), ім’я, по батькові (за наявності)».

13. У додатках до цього Порядку:

1) додатки 2, 10, 15 викласти в нових редакціях, що додаються;

2) у додатку 3:

слова «(ініціали, прізвище)», «(прізвище, ім’я, по батькові)» замінити словами «(Власне ім’я ПРІЗВИЩЕ)», «(прізвище (за наявності), ім’я, по батькові (за наявності))» відповідно;

доповнити після слів «М. П.» словами «(за наявності)»;

3) заголовок графи 4 додатка 4 викласти в такій редакції:

«Найменування або прізвище (за наявності), ім’я, по батькові (за наявності) для фізичної особи»;

4) у додатку 5:

у заголовку слово «ЗАЯВА» замінити словом «Заява»;

слова «прізвище, ім’я, по батькові», «Прізвище, ім’я, по батькові» замінити словами «прізвище (за наявності), ім’я, по батькові (за наявності)», «Прізвище (за наявності), ім’я, по батькові (за наявності)» відповідно;

5) у додатку 6:

пункт 2 розділу ІІ викласти в такій редакції:

«2. для реєстрації платником податку на прибуток3

| 1. | здійснення господарської діяльності на території України через постійне представництво (підпункт 14.1.193 пункту 14.1 статті 14 розділу І, пункт 133.3 статті 133 розділу ІIІ Податкового кодексу України) |

| 2 | набуття права власності на інвестиційний актив української юридичної особи в іншого нерезидента (підпункт «е» підпункту 141.4.2 пункту 141.4 статті 141 розділу III Податкового кодексу України) |

| (зазначити код згідно з ЄДРПОУ, найменування, місцезнаходження української юридичної особи) | |

Необхідне позначити знаком «√» або «+» »;

у розділах VII, VIII після слова «прізвище» доповнити словами «(за наявності)»;

у розділі XI слова «(прізвище, ім’я, по батькові (за наявності))» замінити словами «(прізвище (за наявності), ім’я, по батькові (за наявності))»;

примітку 3 викласти в такій редакції:

«3 Одночасно може бути зазначено декілька підстав.

Заява за формою №1-ОПН подається:

із позначками «взяття на облік за основним місцем обліку» та «реєстрація платником податку на прибуток», якщо до реєстрації платником податку на прибуток нерезидент не перебуває на обліку в контролюючих органах;

із позначкою «реєстрація платником податку на прибуток», якщо до реєстрації платником податку на прибуток нерезидент вже взятий на облік.»;

додаток до цієї заяви після рядка:

«

| Відокремлений підрозділ відповідає визначенню постійного представництва нерезидента згідно з підпунктом 14.1.193 пункту 14.1 статті 14 розділу І Податкового кодексу України |

»;

доповнити новим рядком такого змісту:

«

| Відокремлений підрозділ не відповідає визначенню постійного представництва нерезидента згідно з підпунктом 14.1.193 пункту 14.1 статті 14 розділу І Податкового кодексу України |

»;

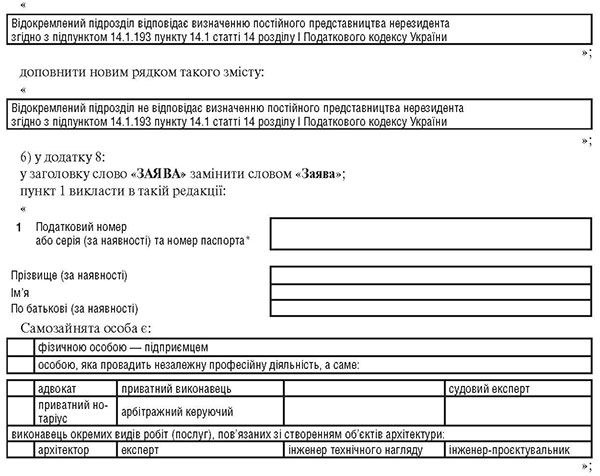

6) у додатку 8:

у заголовку слово «ЗАЯВА» замінити словом «Заява»;

пункт 1 викласти в такій редакції:

слова «(прізвище, ім’я, по батькові)» замінити словами «(прізвище (за наявності), ім’я, по батькові (за наявності))»;

7) у додатку 9:

у заголовку слово «ЗАЯВА» замінити словом «Заява»;

слова «прізвище, ім’я та по батькові», «(прізвище, ім’я, по батькові)» замінити словами «прізвище (за наявності), ім’я та по батькові (за наявності)», «(прізвище (за наявності), ім’я, по батькові (за наявності)) відповідно»;

8) у додатку 11:

у відмітці слово «Додаткок» замінити словом «Додаток»;

у заголовку слово «ЗАПИТ» замінити словом «Запит»;

у пунктах 1, 5 слова «/ прізвище, ім’я, по батькові (за наявності)», «(прізвище, ім’я, по батькові (за наявності))» замінити словами «/ прізвище (за наявності), ім’я, по батькові (за наявності)», «(прізвище (за наявності), ім’я, по батькові (за наявності))» відповідно;

9) у додатку 12:

у заголовку слово «ПОВІДОМЛЕННЯ» замінити словом «Повідомлення»;

у розділі І слова «(повне найменування або прізвище, ім’я, по батькові (для фізичної особи))» замінити словами «(повне найменування або прізвище (за наявності), ім’я, по батькові (за наявності) (для фізичної особи))»;

10) у додатку 13:

у заголовку слово «ЖУРНАЛ» замінити словом «Журнал»;

заголовок графи 3 викласти в такій редакції:

«Найменування або прізвище (за наявності), ім’я, по батькові (за наявності) платника податків»;

11) у додатку 14:

у заголовку слово «ЗАЯВА» замінити словом «Заява»;

слова «прізвище, ім’я, по батькові (для фізичної особи)», «(прізвище, ім’я, по батькові)» замінити словами «прізвище (за наявності), ім’я, по батькові (за наявності) (для фізичної особи)», «(прізвище (за наявності), ім’я, по батькові (за наявності))» відповідно;

12) у додатку 16:

у відмітці слово та цифри «(пункт 11.10)» замінити словом та цифрами «(пункт 11.7)»;

у заголовку слово «ВІДОМОСТІ» замінити словом «Відомості»;

доповнити після слів «М. П.» словами «(за наявності)»;

слова «(ініціали, прізвище)» замінити словами «(Власне ім’я ПРІЗВИЩЕ)»;

13) у додатку 17:

у заголовку слово «ДОВІДКА» замінити словом «Довідка»;

слова «прізвище, ім’я, по батькові», «(прізвище, ініціали)» замінити словами «прізвище (за наявності), ім’я, по батькові (за наявності)», «(Власне ім’я ПРІЗВИЩЕ)» відповідно;

доповнити після слів «М. П.» словами «(за наявності)».

Директор Департаменту податкової політики В. ОВЧАРЕНКО