Для виконання робіт/надання послуг та для продажу товарів підприємці часто потребують залучення додаткового кадрового ресурсу. Звісно, праця таких помічників теж може бути оформлена цивільно-правовими договорами. А як бути у разі, якщо потрібен саме постійний працівник, та ще й не один? Тоді без укладання трудових відносин не обійтися.

Тут слід знати: хоча підприємець має певні переваги щодо ведення обліку власних доходів і витрат, проте щодо виконання трудового законодавства, оплати праці, оподаткування доходів найманих працівників та надання їм соціальних гарантій, установлених законом, ведення та зберігання кадрової документації підприємець жодних переваг не має. Він повинен дотримуватися згаданих вимог так само, як і юрособи.

Як підприємці повинні оформлювати найманих працівників?

Відносини між роботодавцем та працівником будуються на основі трудового договору.

Працівник може бути допущений до роботи тільки після (ст. 24 КЗпП):

— укладення трудового договору;

— оформлення наказу (розпорядження) ФОП про прийняття на роботу;

— повідомлення фіскальної служби.

Укладення трудового договору

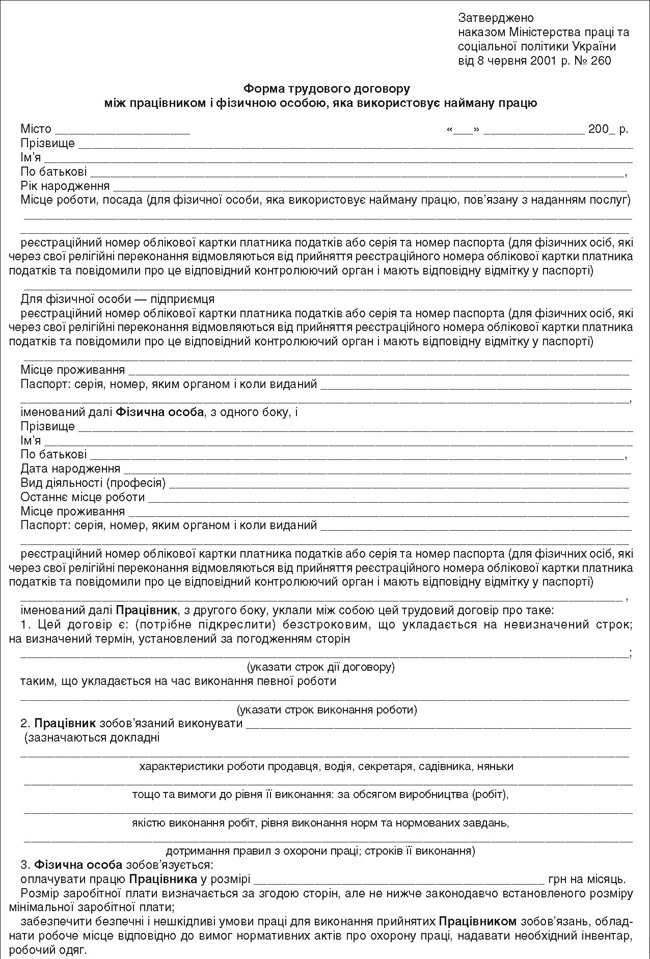

Трудовий договір із фізособою укладається у письмовому вигляді (п. 6 ч. 1 ст. 24 КЗпП). Причому використовувати можна встановлену форму, затверджену наказом Мінсоцполітики №260, видаливши дані про центр зайнятості. З неї треба забрати рядки, які раніше заповнював працівник центру зайнятості. Адже з 2015 року підприємцям більше не треба реєструвати трудові договори у службі зайнятості. За потреби можна додати до договору певні пункти, але вони не повинні погіршувати умов праці робітника (ст. 9 КЗпП).

Таким чином, після видалення згадок про реєстрацію договір матиме такий вигляд (див. зразок 1). Звичайно, за домовленістю сторони (роботодавець та працівник) можуть додати до договору більше умов, але всі вони не повинні суперечити чинному трудовому законодавству. Наприклад, прописати в договорі умови праці та її оплати (зокрема, і додаткової) можна. Але не треба і намагатися вносити умови, що обмежують права працівника (наприклад, щодо грошових штрафів за порушення трудового розпорядку чи підстав для звільнення, не передбачених КЗпП). Такі умови (а не трудовий договір загалом), якщо працівник звернеться до суду, будуть визнані нечинними.

Зразок 1

Для укладення договору працівник повинен надати:

— заяву про прийняття на роботу. В ній зазначають дату прийняття, посаду чи обов'язки, а також вид роботи (основна, тимчасова, за сумісництвом тощо). Утім, така заява не є обов'язковою, адже, якщо працівник укладає (підписує) трудовий договір, його бажання працювати за таким договором і так є очевидним. Але заява вже давно є традицією, і щоб не виникло запитань у перевіряльників, варто її мати. Обов'язковою така заява є для внесення змін до вже укладеного трудового договору, якщо ініціатором змін є саме працівник;

— паспорт або інший документ, що посвідчує особу;

— трудову книжку (якщо є).

Якщо для виконання роботи потрібна відповідні освіта чи кваліфікація або підтвердження того, що працівникові за станом здоров'я не протипоказане виконання цього виду робіт, працівник повинен надати (ч. 2 ст. 24 КЗпП):

— документ про освіту (спеціальність, кваліфікацію);

— документ про стан здоров'я;

— інші документи (наприклад, військовий квиток) у випадках, передбачених законодавством.

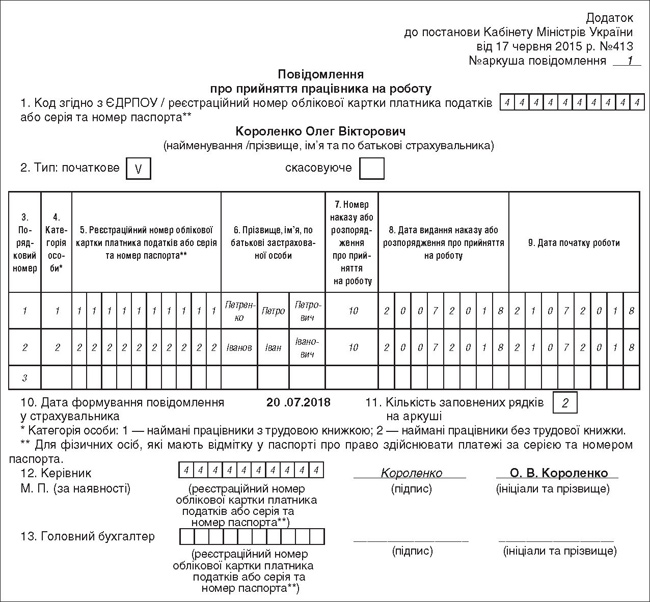

Повідомлення ДФС

Наступний крок — повідомити про прийняття працівників ДФС, де підприємець перебуває на обліку. Повідомлення подається до початку роботи працівника за встановленою формою (додаток до Постанови КМУ №413) одним із таких способів:

— за допомогою електронного зв'язку з використанням електронного цифрового підпису відповідальних осіб;

— у паперовому вигляді разом із копією в електронній формі (на диску або флешці);

— тільки в паперовому вигляді, якщо найманих працівників у вас не більше п'яти (див. зразок 2).

Зразок 2

У повідомленні треба зазначити:

— податковий номер (РНОКПП) (раніше — IПН) ФОП або серію та номер паспорта, якщо є позначка про сплату податків за паспортом;

— П. I. Б. підприємця;

— тип: «початкове» або «скасовуюче». Скасовуюче повідомлення подається, якщо припустилися помилки у початковому або якщо працівник передумав розпочинати роботу, а ви вже встигли подати до ДФС повідомлення про його прийняття на роботу;

— категорію працівника: «1» — працівник із трудовою книжкою; «2» — без трудової книжки (у разі прийняття на роботу за сумісництвом);

— податковий номер (РНОКПП) працівника чи серію та номер його паспорта, якщо є позначка про сплату податків за паспортом;

— П. I. Б. працівника;

— номер і дату наказу або розпорядження про прийняття на роботу;

— дату початку роботи.

У підсумковій частині повідомлення проставляєте дату і кількість заповнених рядків на аркуші (відповідає кількості прийнятих працівників) та номер аркуша (якщо приймаєте багато працівників і їхні дані не вміщаються на одному аркуші).

ЗВЕРНІТЬ УВАГУ!

Повідомлення слід подавати до початку роботи (допуску працівника до роботи). Отже, як правило, дата наказу (розпорядження) про прийняття на роботу і фактична дата початку роботи є різними.

Не треба подавати повідомлення до ДФС, якщо з працівником укладено цивільно-правовий договір.

Iнші органи сповіщати про прийняття працівників не потрібно.

Ведення кадрової документації

Трудове законодавство поширюється на всіх роботодавців, тож підприємець зобов'язаний вести кадрову документацію, пов'язану з оформленням трудових відносин із найманими працівниками.

Позаяк підприємці ведуть спрощений облік, то під кадровою документацією для них маються на увазі:

— документи, що регламентують порядок використання найманої праці (правила внутрішнього трудового розпорядку);

— документи обліку робочого часу (табель обліку робочого часу);

— накази (розпорядження) про прийняття та звільнення з роботи, надання відпустки, направлення у відрядження тощо.

ФОП може створювати накази в довільній формі, але із зазначенням обов'язкових реквізитів, або брати за основу чи використовувати повністю зразки, затверджені наказом Держкомстату №489: типові форми наказу про прийняття на роботу (№П-1), надання відпустки (№П-3), звільнення (№П-4), табеля обліку робочого часу (№П-5) та розрахункової відомості (№П-6 та №П-7).

Підприємець не зобов'язаний вести:

— особові справи працівників (хоча за власним бажанням і для зручності він може це робити);

— книги обліку бланків трудових книжок і вкладок до них;

— книгу обліку руху трудових книжок (п. 7.1 Iнструкції №58 стосується лише підприємств).

А ось обов'язок вести особові картки працівників, на думку Держпраці, поширюється і на підприємців.

Особова картка працівника

Форма №П-2 «Особова картка працівника», затверджена наказом Держкомстату і Міноборони від 25.12.2009 р. №495/656, є типовою формою первинної облікової документації. Цей наказ, яким затверджено типову форму, в Мін'юсті не зареєстрований (типові форми не підлягають державній реєстрації), а отже, не є обов'язковим для виконання.

Тож підприємець може розробити свою форму особової картки на підставі затвердженої Держстатом форми. Хоча наявність особової картки чинної форми зніме принаймні одне питання під час перевірок від Держпраці.

Особову картку треба заводити та заповнювати на кожного працівника (у тому числі на сумісників) в одному примірнику.

Форма особової картки містить, крім заголовної частини, п'ять розділів:

I. Загальні відомості;

II. Відомості про військовий облік;

III. Професійна освіта на виробництві (за рахунок роботодавця);

IV. Призначення та переведення;

Загальні відомості про працівника зазначити дуже просто на підставі документів, що їх працівник надає при прийнятті на роботу та пізніше, в разі зміни наданих раніше відомостей. При заведенні особової картки на новоприйнятого працівника потрібна ще його фотографія, бо у формі особової картки для неї відведено відповідне місце.

Таким чином, прізвище, ім'я та по батькові, дата народження й адреса, громадянство, родинний стан зазначаються відповідно до відомостей з паспорта працівника (або документа, що його замінює). Відомості про освіту — відповідно до поданого працівником документа про освіту. Відомості про попередні місця роботи, трудовий стаж і причину звільнення з останнього місця роботи — на підставі трудової книжки тощо.

Спинимося докладно на заповненні розділу II щодо відомостей про військовий облік, адже вони є предметом особливої уваги з боку Міноборони:

— у частині «Назва райвійськкомату за місцем реєстрації» розділу II дані наводять на підставі наданих військово-облікових документів;

— у частині «Назва райвійськкомату за місцем фактичного проживання» — відповідно до інформації, отриманої у військовому комісаріаті після проведення перевірки державними органами.

ЗВЕРНІТЬ УВАГУ!

Підприємства, установи й організації, в яких працюють призовники та військовозобов'язані, повинні у 5-денний строк з дня подання відповідних документів вносити до особових карток призовників і військовозобов'язаних зміни щодо їх сімейного стану, місця проживання (перебування), освіти, місця роботи і посади та надсилати щомісяця до 5 числа повідомлення про зміну облікових даних до районних (міських) військових комісаріатів за місцем реєстрації, про що зазначено у військово-обліковому документі.

Розділ III заповнюється тільки у разі, якщо роботодавець навчає своїх працівників за власний кошт — або безпосередньо на виробництві, або у відповідних навчальних закладах.

Зверніть увагу: в цьому розділі наводиться назва документа, що посвідчує професійну освіту, і ким він виданий. Отже, наприклад, участь працівників у семінарах і тренінгах, можливо, і навчить ваших працівників нового, але в їхній особистій картці не зазначається (адже дипломів про освіту на семінарах не дають).

Розділ IV містить інформацію про службову кар'єру працівника у певного роботодавця і заповнюється на підставі відповідних наказів про призначення та переведення. Звісно, що перший запис у цьому розділі робиться при прийнятті працівника на роботу, адже тоді його вперше призначають на певну посаду.

Зверніть увагу: пунктом 2.5 Iнструкції №58 встановлено, що з кожним записом про призначення або переведення працівника на нову посаду, який вноситься до трудової книжки, власник або уповноважений ним орган зобов'язаний ознайомити працівника під підпис в особовій картці (типова форма №П-2).

Але якщо посадовою інструкцією працівника передбачено виконання обов'язків іншого працівника на час його відсутності, то такі обов'язки належать до його трудової функції і виконуються без видання окремого наказу. Записи про виконання таких обов'язків до трудової книжки та особової картки №П-2 також не вносять.

У розділі V «Відпустки» відображають інформацію винятково про надані працівникові відпустки. У розрізі їх видів, із зазначенням дат початку і закінчення та за який період відпустка надавалася, а також номера наказу про її надання.

Зверніть увагу: більше в жодному типовому кадровому документі такої зведеної інформації про використані працівником відпустки ви не знайдете. Тож заповнювати цей розділ особової картки слід украй уважно. Саме за ним при звільненні працівника визначатиметься кількість днів не використаних ним відпусток, які підлягають компенсації.

Iнформація про звільнення працівника наводиться наприкінці зворотного боку форми на підставі відповідного наказу.

А ще наприкінці особової картки зазначається підпис працівника із датою такого підпису. Наскільки цей реквізит особової картки є обов'язковим, коли проставляється і для чого потрібен, адже відомості в самій картці протягом трудових відносин неодноразово доповнюються?

Виходячи з форми особової картки можна зробити висновок, що саме цей підпис (наприкінці форми) проставляється при прийнятті працівника на роботу, після заповнення в особовій картці тих даних, які були наявні на той момент. I таким підписом працівник підтверджує згоду з даними, наведеними в його особовій картці. Щодо відомостей, які зазначаються в особовій картці пізніше, то підпис працівника потрібен лише для випадків переведення або призначення на певну посаду.

Що робити, якщо працівник відмовляється підписувати особову картку? Чинне законодавство не дає відповіді на це запитання. Разом з тим, на думку Мінсоцполітики, з метою фіксації та підтвердження такої відмови посадові особи підприємств, установ та організацій можуть скласти акт у довільній формі.

Заповнення трудової книжки

Підприємець веде трудові книжки працівників, які працюють у нього за основним місцем роботи понад 5 днів (п. 1.1 Iнструкції №58).

Записи до трудової книжки ФОП робить самостійно при прийняті на роботу відповідно до укладеного трудового договору, а також при його розірванні.

Заповнювати трудову рекомендовано кульковою або пір'яною ручкою з чорнилом чорного, синього чи фіолетового кольору (п. 2.4 Iнструкції №58).

Порядок заповнення трудової книжки такий:

1) у графі 3 розділу «Відомості про роботу» як заголовок записують повне найменування ФОПа, який приймає працівника;

2) у наступному рядку в графі 1 проставляють порядковий номер запису;

3) у графі 2 зазначають дату прийняття на роботу — день, з якого працівник фактично розпочне роботу;

4) до графи 3 вносять запис «Прийнятий на роботу (далі зазначається професійна характеристика робіт) за трудовим договором (ставляться дата і номер договору)». Посада працівника наводиться відповідно до найменування професій і посад із Класифікатора професій ДК 003:2010 (затверджений наказом Держспоживстандарту №327);

5) у графі 4 фіксують номер і дату наказу або розпорядження про прийняття на роботу.

Записи у трудовій підприємець засвідчує своїм підписом і печаткою (якщо є).

Трудові книжки працівників, праця яких пов'язана з наданням послуг (кухарі, няні, водії тощо), зберігаються у працівників (абз. 1 п. 2.21-1 Iнструкції №58).

Чи повинен підприємець вести табель обліку робочого часу?

Згідно зі ст. 1 Закону України від 24.03.95 р. №108/95-ВР «Про оплату праці», заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу.

По-перше, щоб правильно визначити розмір заробітної плати, треба вести облік виконаної роботи. Зокрема, якщо сума заробітної плати залежить від кількості відпрацьованого часу, без такого обліку не можна буде правильно нарахувати заробітну плату.

По-друге, слід вести облік робочого часу, що фактично витрачається працівниками на виконання роботи. Наймані працівники можуть бути відсутніми на робочому місці через хворобу, перебувати у відпустці (оплачуваній або неоплачуваній), бути відсутніми через прогули тощо. Або ж вони можуть працювати надурочно, у нічний час, у вихідні та святкові дні. Усе це треба фіксувати у первинному документі, на підставі якого здійснюються облік робочого часу та контроль додержання його місячної норми, а також оплата фактично відпрацьованого часу та доплати за надурочну роботу, роботу у нічний час та у святкові і вихідні дні.

По-третє, якщо працівник працює на умовах неповного робочого часу, то це теж може бути підтверджено тільки табелем обліку робочого часу. Це дуже важливо для вирішення питання, чи донараховувати такому працівникові заробітну плату до рівня мінімальної зарплати або чи нараховувати ЄСВ із зарплати такого працівника на рівні мінімального внеску з величини мінімальної заробітної плати.

На сьогодні чинною є типова форма табеля №П-5 «Табель обліку використання робочого часу», затверджена наказом Держкомстату від 05.12.2008 р. №489. Ця форма має рекомендаційний характер і складається з мінімальної кількості показників, необхідних для ведення обліку робочого часу та нарахування заробітної плати. За потреби форма може бути доповнена іншими показниками, необхідними для обліку у роботодавця. Отже, роботодавець-ФОП може максимально спростити типову форму табеля, залишивши в ній тільки необхідні йому показники, але такий документ обов'язково має складатися незалежно від організаційної форми роботодавця.

Позаяк табель обліку робочого часу виконує декілька важливих функцій (є підставою для нарахування заробітної плати, надбавок, доплат, підтверджує додержання чи перевищення норми робочого часу, підтверджує роботу працівників на умовах неповного робочого часу), то він буде об'єктом уваги для:

— податківців у частині правильності нарахування ЄСВ на зарплату тих, хто працює неповний робочий час або отримує зарплату в розмірі, меншому від мінімальної;

— інспекторів праці — у частині додержання трудового законодавства щодо робочого часу працівників та правильності його оплати.

Також табель підтверджує факт початку роботи новоприйнятих працівників та дає можливість перевірити правильність подання роботодавцем Повідомлення про прийняття працівника на роботу згідно з Постановою КМУ від 17.06.2015 р. №413 «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу».

Наявність табеля може зняти безліч запитань контролюючих органів, допоможе підприємцю довести правильність своїх дій або розрахунків. Отже, наявність табеля може запобігти можливим штрафним санкціям за порушення трудового та податкового законодавства, а також за неправильне нарахування ЄСВ.

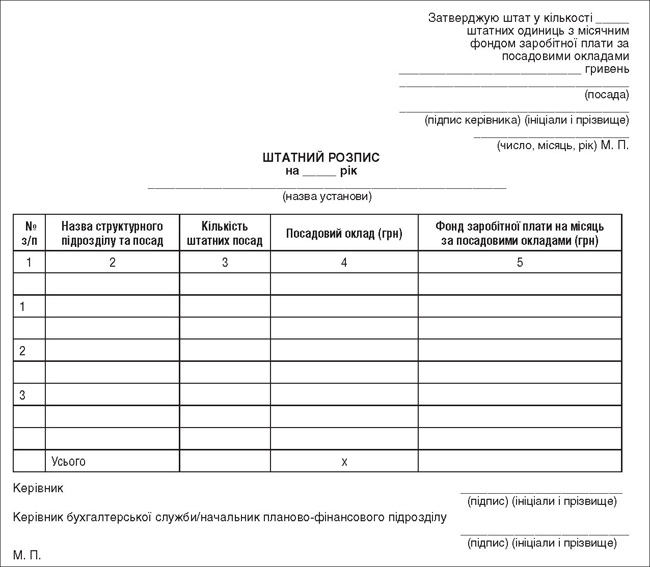

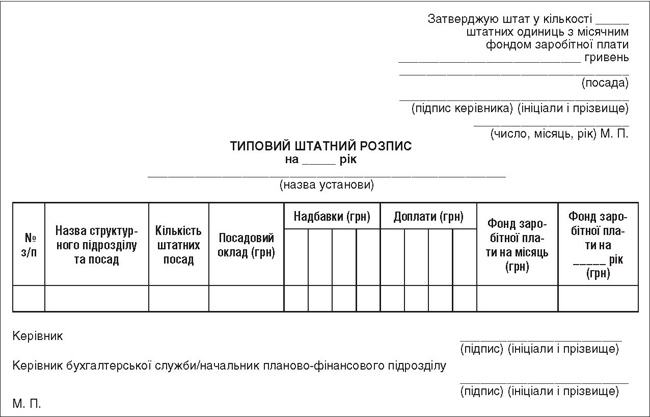

Чи треба ФОПу складати штатний розпис?

Мінсоцполітики наполягає на тому, що штатний розпис мають складати і підприємці.

Норми законодавства про працю поширюються в тому числі на трудові відносини, що виникають між працівником і фізособою-підприємцем. Щоб не допустити порушень законодавства про працю, уникнути випадкових помилок у роботі з персоналом і трудових спорів, підприємцеві необхідно вести кадрову документацію у разі застосування найманої праці. Так, до початку роботи за укладеним трудовим договором працівник повинен ознайомитися з правилами внутрішнього трудового розпорядку і колективним договором. До того ж працівникам, які працюють у ФОПа, гарантовано право на відпустки, облік яких зобов'язаний вести підприємець.

До первинної облікової документації для визначення кількісного складу працівників належать: наказ (розпорядження) про прийняття на роботу, переведення на іншу роботу, припинення трудового договору; особова картка; наказ (розпорядження) про надання відпустки; табель обліку використання робочого часу і розрахунку заробітної плати (п. 1.6 Iнструкції зі статистики кількості працівників, затвердженої наказом Держкомстату від 28.09.2005 р. №286). Вищеперелічену первинну облікову документацію повинен вести і підприємець, бо положення Iнструкції поширюються і на цю категорію працедавців. Складання штатного розпису потрібне в роботі з персоналом. На підставі штатного розпису приймаються рішення, зокрема, про прийняття, переведення на іншу роботу працівників, встановлення посадового окладу, тарифної ставки (окладу) конкретному працівникові.

Наявність штатного розпису є гарантією забезпечення прав працівників на працю, захист від незаконного звільнення й оплату праці.

Розробляють штатний розпис на підставі внутрішніх організаційно-нормативних документів (чинна структура і чисельність, положення з оплати праці) та з урахуванням вимог нормативно-правових актів, зокрема Класифікатора професій ДК 003-2010 (назви посад і професій мають відповідати назвам у Класифікаторі).

Проте спеціальної форми штатного розпису для підприємців немає. Тож їм доведеться користуватися порадами Держпраці, наданими з цього питання юрособам.

Для бюджетних установ типова форма затверджена наказом Мінфіну вiд 28.01.2002 р. №57. Ось ці дві форми: звичайна форма (див. зразок 3), типова форма (див. зразок 4).

Зразок 3

Зразок 4

Період дії штатного розпису можна не уточнювати. Якщо не зазначити період дії, то його можна застосовувати впродовж усієї діяльності підприємства до внесення до нього змін і доповнень.

Обмеження щодо терміну затвердження штатного розпису є лише для бюджетних установ — вони затверджують свої штатні розписи в місячний строк з початку року (згідно з абз. 1 п. 45 Порядку вiд 28.02.2002 p. №228). Iнші (небюджетні) працедавці переглядають і затверджують штатні розписи за потреби.

Штатний розпис затверджується наказом керівника підприємства, який складають у довільній формі. У випадку із підприємцем це буде наказ самого підприємця. Головне, що має бути в наказі, — дата, з якої передбачено введення в дію штатного розпису. Вона може відрізнятися від дати видання наказу або збігатися з нею. Заднім числом ввести в дію штатний розпис не можна — це єдине обмеження.

Протягом року до штатного розпису може бути внесено зміни в разі введення (виведення) штатних одиниць, змін розміру посадових окладів, а також змін істотних умов праці (назв посад, розрядів, категорій тощо).

Якщо в штатному розписі немає вакантних посад, працедавець не може прийняти на роботу нових працівників.

Зміни до штатного розпису вносять на підставі наказу, в якому повинні бути висвітлені причини їх внесення.

Практикують два способи внесення змін до штатного розпису:

— видати наказ про внесення змін до штатного розпису, перерахувавши зміни в тексті наказу;

— затвердити наказом новий штатний розпис.

Наказ про внесення змін складають у довільній формі. У ньому зазначають підстави змін і конкретну дату, з якою зміни набирають чинності.

Підстави внесення змін до штатного розпису в цьому наказі можуть бути різні, наприклад:

— оптимізація організаційної структури;

— реорганізація підприємства;

— зміна обсягів діяльності тощо.

Звільнення працівника, крім скорочення штату, наприклад у зв'язку зі зміною обсягів діяльності, не є підставою для видалення зі штатного розпису посади, яку обіймав цей працівник.

Кількість і періодичність змін штатного розпису протягом поточного року не обмежена.

Якщо це пов'язано зі змінами істотних умов праці, то кожен працівник, якого це стосується, має бути повідомлений не пізніше ніж за два місяці (cт. 32 і 103 КЗпП).

Є три терміни зберігання штатних розписів та переліків змін до них за місцем складання і затвердження:

— на державних і комунальних підприємствах, у діяльності яких створюються документи Національного архівного фонду (згiдно з пп. «а» п. 37 Переліку типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів, який затверджено наказом Міністерства юстиції України від 12.04.2012 р. №578/5), зазначені документи підлягають довічному зберіганню;

— на державних і комунальних підприємствах, де не створюються документи Національного архівного фонду, термін зберігання становить 75 років;

— у всіх інших працедавців такий термін становить три роки згідно з пп. «б» п. 37 вищенаведеного Переліку №578; так само 3 роки повинні зберігатися проекти штатних розписів і документи (довідки, пропозиції, висновки) з їх розроблення (згідно з п. 38 Переліку №578).

Які саме документи можуть зацікавити інспектора праці?

— трудові книжки працівників, їхні особові картки, книга обліку руху трудових книжок, заяви про прийняття, переведення, звільнення тощо;

— накази з особового складу (про прийняття, переведення, переміщення, звільнення, надання відпусток, установлення доплат, премій, надбавок тощо);

— табелі обліку використання робочого часу;

— відомості нарахування заробітної плати;

— документи, що підтверджують факт виплати заробітної плати;

— документи, які визначають статус роботодавця (статут, положення), повноваження керівника суб'єкта господарювання (контракт, наказ або розпорядження про призначення);

— документи, які встановлюють трудовий розпорядок і умови праці (правила внутрішнього трудового розпорядку, колективний договір, положення про оплату праці, графіки відпусток);

— інші документи, що містять необхідну для перевірки інформацію (наприклад, штатний розпис, попередження працівників про скорочення штату або чисельності, зміну істотних умов праці тощо).

При проведенні контрольних заходів із питання оформлення працівників інспектор може зажадати у вас накази (розпорядження) роботодавця про прийняття на роботу або письмові трудові договори/контракти. Також інспектори можуть вимагати договори на виконання робіт (надання послуг) з фізособами на предмет перевірки, чи не є відносини за такими цивільно-правовими договорами фактично трудовими. Крім того, рекомендуємо підготувати і повідомлення про прийняття на роботу з позначкою ДПI (якщо його подавали в паперовому вигляді) або роздруковані форму і квитанції, що підтверджують прийняття повідомлення в електронному вигляді.

Зверніть увагу: статтею 265 КЗпП передбачено істотні фінансові санкції (штрафи) за порушення трудового законодавства.

Фізособи-підприємці, які використовують найману працю, несуть відповідальність у вигляді штрафу в разі:

— фактичного допуску працівника до роботи без оформлення трудового договору (контракту), оформлення працівника на неповний робочий час у разі фактичного виконання роботи повний робочий час, установлений на підприємстві, та виплати заробітної плати (винагороди) без нарахування та сплати єдиного внеску на загальнообов'язкове державне соціальне страхування та податків — у тридцятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення;

— порушення встановлених строків виплати заробітної плати працівникам, інших виплат, передбачених законодавством про працю, більше ніж за один місяць, виплати їх не у повному обсязі — у трикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення;

— недотримання мінімальних державних гарантій в оплаті праці — у десятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення;

— недотримання встановлених законом гарантій та пільг працівникам, які залучаються до виконання обов'язків, передбачених законами України «Про військовий обов'язок і військову службу», «Про альтернативну (невійськову) службу», «Про мобілізаційну підготовку та мобілізацію», — у десятикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення;

— недопущення до проведення перевірки з питань додержання законодавства про працю, створення перешкод у її проведенні — у трикратному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення;

— вчинення дій, передбачених абзацом шостим цієї частини, при проведенні перевірки з питань виявлення порушень, зазначених в абзаці другому цієї частини, — у стократному розмірі мінімальної заробітної плати, встановленої законом на момент виявлення порушення;

— порушення інших вимог трудового законодавства, крім передбачених абзацами другим — сьомим цієї частини, — у розмірі мінімальної заробітної плати.

Оформлення працівника на неповний робочий час у разі фактичного виконання роботи повний робочий час

Нагадаємо: відповідно до ст. 56 КЗпП за згодою між працівником і роботодавцем може встановлюватися як при прийнятті на роботу, так і пізніше неповний робочий день або неповний робочий тиждень. Роботодавець зобов'язаний установити неповний робочий день (тиждень) на прохання:

1) вагітної жінки;

2) жінки, яка має дитину віком до 14 років або дитину з інвалідністю (у тому числі таку, що перебуває під її опікою);

3) особи, що здійснює догляд за хворим членом сім'ї відповідно до медвисновку.

У межах випадку, про який ми говоримо, інспектор може вимагати, наприклад:

— табелі обліку використання робочого часу;

— документи про виробіток;

— трудові договори/контракти;

— накази про встановлення для конкретного працівника неповного робочого дня або тижня;

— правила внутрішнього трудового розпорядку тощо.

Виплата зарплати (винагороди) без нарахування та сплати ЄСВ і податків

Ці положення ст. 265 КЗпП, як і попередні, спрямовані на боротьбу із зарплатою «в конвертах». Відповідальність за порушення вимог податкового законодавства і законодавства про ЄСВ передбачена ПКУ і Законом №2464. У зв'язку з проведенням контрольних заходів із цього питання інспектор може вимагати:

— штатний розпис;

— табелі обліку використання робочого часу;

— документи з обліку виробітку;

— документи, що підтверджують нарахування і виплату заробітної плати.

ПАМ'ЯТАЙТЕ!

Роботодавець зобов'язаний виплачувати заробітну плату працівникам не рідше ніж двічі на місяць через проміжок часу, що не перевищує 16 календарних днів, та не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

Проведення остаточного розрахунку при звільненні врегульовано ст. 116 КЗпП. Нагадаємо, що в загальному випадку при звільненні працівника всі належні йому суми виплачуються у день звільнення.

А відпусткові мають бути виплачені не пізніше ніж за 3 дні до початку відпустки (ст. 21 Закону про відпустки).

Які документи у зв'язку з цим може зажадати інспектор? Це можуть бути:

— відомості нарахування заробітної плати;

— накази (розпорядження) про преміювання, встановлення доплат і надбавок, надання відпустки, звільнення тощо;

— графік відпусток;

— документи, що підтверджують факт виплати заробітної плати.

Якщо ви стягуєте з працівників якісь суми, то підтвердженням цього можуть стати відповідні виконавчі документи, накази про утримання сум заборгованості працівників з їх заробітної плати згідно зі ст. 127 КЗпП, заяви працівників тощо.

Оплата праці не менше ніж мінімальний розмір

Згідно з цією нормою передбачено відповідальність за недотримання мінімальних державних гарантій в оплаті праці. Санкція: штраф у 10-кратному розмірі мінімальної зарплати, встановленої законом на момент виявлення правопорушення, за кожного працівника, стосовно якого здійснено порушення. Про які гарантії йдеться? Насамперед про встановлені КЗпП і ст. 12 Закону про оплату праці. Перелічимо найпоширеніші порушення, які підпадають під «недотримання мінімальних держгарантій в оплаті праці»:

— установлення окладів (тарифних ставок) на рівні, нижчому від прожиткового мінімуму для працездатних осіб, виплата зарплати в розмірі, нижчому від мінімальної заробітної плати, розрахованої пропорційно до виконаної норми праці;

— недотримання порядку оплати праці в нічний час, у святкові, неробочі та вихідні дні, у надурочний час, при невиконанні норм виробітку при виготовленні продукції, що виявилася браком, а також часу простою не з вини працівника та освоєння нового виробництва;

— недотримання порядку оплати праці за виконану роботу у відрядженні;

— недотримання гарантій зі збереження середнього заробітку у випадках, передбачених КЗпП, та інші.

У цьому випадку, крім інших документів, інспектор може вимагати, наприклад:

— положення про оплату праці;

— штатний розпис;

— табелі обліку використання робочого часу;

— накази про направлення працівників у відрядження;

— документи, пов'язані із залученням працівників до роботи у святкові, неробочі і вихідні дні, а також у надурочний час.

Якщо підприємець має мобілізованих працівників

Статтею 265 КЗпП передбачено штраф за недотримання встановлених законом гарантій і пільг для працівників, які залучаються до виконання військових обов'язків, передбачених законами №2232, №1975 і №3543.

Такі гарантії визначені, зокрема, ст. 119 КЗпП.

У разі проведення контрольних заходів із цього питання інспектор праці може зажадати:

— штатний розпис;

— накази про звільнення від роботи на період виконання військових обов'язків;

— накази про звільнення;

— відомості нарахування заробітної плати.

Iнші порушення трудового законодавства

На той випадок, коли порушень, про які ми говорили вище, не виявилося, є норма абзацу восьмого ч. 2 ст. 265 КЗпП: порушення інших вимог трудового законодавства.

Що це можуть бути за порушення? Спинимося на найпоширеніших:

— нескладання графіка відпусток і неповідомлення працівників за два тижні про початок відпустки;

— ненарахування компенсації втрати частини зарплати у зв'язку з порушенням строків її виплати;

— порушення строків попередження про зміну істотних умов праці;

— неознайомлення працівників з правилами внутрішнього трудового розпорядку;

— недотримання умов і порядку надання щорічних відпусток, відкликання з відпустки або її перенесення;

— незастосування коефіцієнта коригування згідно з п. 10 Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 р. №100;

— недотримання граничних норм надурочних робіт, установлених у ст. 65 КЗпП;

— залучення працівників до роботи у вихідні дні з порушенням порядку;

— порушення норм у сфері охорони праці та інші.

Для перевірки зазначених порушень інспектор може вимагати, зокрема:

— графік відпусток, накази про їх надання, про відкликання з відпустки або її перенесення, а також підтвердження своєчасного повідомлення працівникам про початок відпустки;

— правила внутрішнього трудового розпорядку з позначкою про ознайомлення з ними працівників;

— табелі обліку використання робочого часу;

— накази про зміну істотних умов праці та документи, що підтверджують своєчасне попередження працівників про це.

Звітність щодо найманих працівників

Фізособи-підприємці, які використовують працю найманих працівників, подають такі звіти:

1) Звіт з єдиного соціального внеску (додаток 4 до Порядку №435);

2) Податковий розрахунок за формою №1ДФ (затверджено наказом Мінфіну №4).

Якщо підприємець здійснює виплати за рахунок ФСС, він зобов'язаний звітувати про це у формі звіту по коштах загальнообов'язкового державного соціального страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням (форма Ф4-ФСС з ТВП).

А якщо у підприємця станеться нещасний випадок на виробництві, він подає ще і звіт про це за формою додатка 7 до Порядку №435.

Розгляньмо перші два зазначені звіти докладніше. Звісно, що запитань щодо їх заповнення досить багато, але спробуємо відповісти на найпоширеніші з них, зокрема про заповнення такої звітності підприємцем.

Звіт з єдиного соціального внеску

Звіт за формою додатка 4 до Порядку №435 зобов'язані подавати всі роботодавці — тобто особи, які використовують найману працю. Якщо у підприємця в певному місяці не було найманих працівників (навіть якщо був штатний розпис, у якому зазначені певні вакансії), подавати такий звіт він не повинен. А ось якщо наймані працівники були (і байдуже, за яким договором вони працювали, трудовим чи цивільно-правовим), подавати такий звіт треба обов'язково.

Зверніть увагу, що форма звіту у 2018 році змінилася. 6 липня 2018 року офіційно опубліковано наказ Мінфіну від 15.05.2018 р. №511, який викладає в новій редакції Порядок №435 та форми звітності з ЄСВ. Звісно, серед цих форм є і додаток 4 — звіт з ЄСВ, який роботодавці мали подавати вже за серпень у вересні.

Перш ніж почати аналізувати зміни, розгляньмо, що не змінилося, але про що варто пам'ятати.

Строки подання звіту з ЄСВ (додаток 4)

Звітним періодом є календарний місяць. Роботодавці за своїх працівників та осіб, які надають послуги чи виконують роботи згідно з договором ЦПХ, зобов'язані формувати та подавати до органів доходів і зборів звіт протягом 20 календарних днів, що настають за останнім днем звітного періоду.

Звіт про суми нарахованої заробітної плати (доходу) застрахованих осіб та суми ЄСВ до органів доходів та зборів роботодавці подають за формою №Д4 згідно з додатком 4 до Порядку №435.

Як подати звіт з ЄСВ?

Роботодавець-підприємець подає звіт з ЄСВ за основним місцем взяття на облік як платника ЄСВ в органах доходів і зборів в один із таких способів:

— засобами електронного зв'язку в електронній формі із використанням ЕЦП;

— на паперових носіях разом з електронною формою на електронних носіях інформації;

— на паперових носіях без електронної форми, якщо у роботодавця кількість застрахованих осіб не перевищує п'яти.

Тобто подання звіту поштою і далі буде легальне. I, як і раніше, для застосування цього способу подання звіту треба буде дотримуватися певних правил:

— якщо роботодавець вирішив відзвітувати поштою, він зобов'язаний надіслати звіт з ЄСВ на адресу відповідного органу доходів та зборів заздалегідь, тобто не пізніше ніж за 10 днів до закінчення граничного строку подання;

— звіт вважається поданим у день отримання відділенням поштового зв'язку від платника ЄСВ поштового відправлення зі звітністю. У разі втрати або зіпсуття поштового відправлення чи затримки його вручення органу доходу та зборів з вини оператора поштового зв'язку платник ЄСВ звільняється від будь-якої відповідальності за неподання або несвоєчасне подання такого звіту;

— роботодавець протягом 5-ти робочих днів з дня отримання повідомлення про втрату або зіпсуття поштового відправлення зобов'язаний надіслати поштою або надати особисто (на його вибір) органу доходів і зборів другий примірник звіту з ЄСВ разом з копією повідомлення про втрату або зіпсуття поштового відправлення.

Як сформувати звіт з ЄСВ?

Усі роботодавці подають звіт за формою додатка 4 до органу доходів і зборів у вигляді таблиць 1, 5 та 6.

А ось таблицю 7 подають лише ті роботодавці, в яких є працівники, яким встановлюються умови пенсійного забезпечення, відмінні від умов загальнообов'язкового державного пенсійного страхування, трудова діяльність зараховується при визначенні права на відповідну пенсію, а також ведеться облік періодів страхового стажу, не пов'язаних із трудовою та/або професійною діяльністю.

Заповнення титульного аркуша звіту.

Реквізит 01. На титульному аркуші додатка 4 зазначають звітний місяць (дві цифри) та рік (чотири цифри), за який формується та подається звіт. Цей реквізит заповнюють однаково для всіх таблиць додатка 4.

Тип форми: поле, обов'язкове для заповнення:

початковий документ — звіт страхувальника з позначкою «початкова» — це документ, на підставі якого створюється відповідний електронний звіт у базі даних фіскального органу та за відомостями якого формуються дані в реєстрі застрахованих осіб у Пенсійному фонді;

скасовуючий документ — звіт страхувальника з позначкою «скасовуюча», який є підставою для повного скасування інформації, що попередньо була подана у формі «початкова» до фіскальних органів;

додатковий документ — звіт страхувальника, який подається, якщо страхувальник не зазначив дані про застраховану особу у таблицях 5 або 7 додатка 4.

Реквізит 02. Код ЄДРПОУ або податковий номер/серія та номер паспорта страхувальника для фізосіб, які мають позначку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта:

для фізосіб-підприємців вноситься десятирозрядний номер, за яким вони зареєстровані як платники податків за довідкою ДФСУ з Державного реєстру фізичних осіб.

Реквізит 03. У разі якщо звіт подається правонаступником, то заповнюється код ЄДРПОУ або податковий номер ліквідованого страхувальника. В інших випадках зазначене поле не заповнюють.

Реквізит 04. Найменування страхувальника або П. I. Б. для фізособи, місцезнаходження та телефон є обов'язковими для заповнення реквізитами.

Реквізит 05. Вносять код та назву територіального фіскального органу, до якого подається звіт, тобто у якому страхувальник зареєстрований як платник податків. Звіт з ЄСВ подається за основним місцем обліку платника.

Реквізит 06. У переліку таблиць звіту додатка 4 навпроти назви кожної із таблиць зазначають кількість аркушів та кількість рядків. Навпроти тих таблиць, що не подаються, проставляють прочерки. У графі «Кількість аркушів» фіксують кількість аркушів документів однієї таблиці. У графі «Кількість рядків» — кількість заповнених рядків на аркушах документів однієї таблиці для таблиць 5 — 9 додатка 4. У графі «Усього» — загальну кількість аркушів документів та загальний підсумок заповнених рядків на цих аркушах.

Реквізит 07. Зазначається для фізосіб-підприємців — код, прізвище та підпис фізособи-підприємця.

Реквізит 08. Ставлять код, прізвище та підпис бухгалтера, для фізосіб-підприємців це поле не заповнюється.

Заповнення таблиці 1 звіту з ЄСВ

Саме на основі таблиці 6 заповнюють таблицю 1.

В основній частині відображають такі реквізити:

Реквізит 01. Код ЄДРПОУ для юросіб або податковий номер для фізосіб-підприємців.

Реквізит 02. У разі якщо звіт подається правонаступником, заповнюють код ЄДРПОУ або податковий номер ліквідованого страхувальника. Зазначений реквізит заповнюють лише у разі, якщо відомості подаються правонаступником, за осіб, що перебували зі страхувальником, який ліквідований та має правонаступника, в трудових відносинах чи відносинах цивільно-правового характеру. В інших випадках згаданий реквізит не заповнюють.

Реквізит 03. Зазначають звітний місяць (дві цифри) та рік (чотири цифри), за який подаються дані щодо трудових відносин.

Реквізит 04. Проставляють код основного виду економічної діяльності. Як правило, цей вид діяльності зазначається при реєстрації підприємця та самостійно визначається ним як основний. А на практиці це має бути той вид діяльності, від якого підприємець одержує найбільшу частину доходу.

Реквізити 05 — 08 підприємці не заповнюють.

Реквізити 09 — 15. Наводять інформацію такого характеру:

місцезнаходження або місце проживання платника, телефон;

організаційно-правова форма господарювання;

номер реєстрації страхувальника за даними повідомлення про взяття на облік платника єдиного внеску або повідомлення про реєстрацію платника страхових внесків в органі ПФУ;

назва, МФО банку, номери поточних рахунків в установах банків.

Реквізит 14. Кількість створених нових робочих місць у звітному періоді — зазначають раз і лише тоді, коли на підприємстві створено нове робоче місце у зв'язку зі створенням нового суб'єкта господарювання або збільшенням штатної чисельності працівників.

Реквізит 15. Середньооблікова кількість штатних працівників за місяць обчислюється шляхом підсумовування кількості штатних працівників облікового складу за кожний календарний день звітного місяця, тобто з 1 до 30 або 31 числа (для лютого — до 28 або 29), включаючи вихідні, святкові та неробочі дні, і ділення одержаної суми на число календарних днів звітного місяця. Визначається, відповідно до Iнструкції зі статистики чисельності працівників, затвердженої наказом Держкомстату України від 28.09.2005 р. №286.

Далі зазначають подробиці щодо осіб, про яких складають звіт, у т. ч.:

— працівників, яким на підставі чинного законодавства встановлена інвалідність. Заповнюють згідно з наказом Мінпраці від 10.02.2007 №42;

— працівників, які мають додаткові гарантії у сприянні працевлаштуванню. Заповнюють відповідно до ст. 14 Закону України від 05.07.2012 р. №5067 «Про зайнятість населення».

Облікова штатна чисельність працівників (докладніше про цей показник (він з'явився у звіті з серпня 2018 року) читайте далі):

— кількість осіб, які виконували роботи за договорами цивільно-правового характеру;

— кількість застрахованих осіб у звітному періоді, яким нараховані виплати, у т. ч. окремо чоловіків і жінок.

Рядок 1. Зазначають загальну суму нарахованої заробітної плати, винагород за виконану роботу (надані послуги) за цивільно-правовими договорами й оплати допомоги по тимчасовій непрацездатності, вагітності та пологах.

Рядок 2. Фіксують інформацію про виплати, наведені у рядку 1, але з урахуванням максимальної величини, на яку нараховується ЄСВ, а також включають суму додаткової бази нарахування ЄСВ.

Рядок 3. Нараховано єдиного внеску всього. Зазначають загальну суму ЄСВ, нараховану у звітному періоді.

Рядок 4. Наводять суму донарахованого та/або доутриманого єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах.

Рядок 5. Проставляють суму зменшеного єдиного внеску у зв'язку з виправленням помилки, допущеної в попередніх звітних періодах.

Рядок 6. Зазначають загальну суму ЄСВ з урахуванням коригувань за минулі звітні періоди, що визначається шляхом додавання даних, зазначених у рядках 3, 4, від яких віднімаються дані рядка 5.

Зразок складання оновленої таблиці 5 наводимо далі. Тож на цій таблиці не спиняємося і йдемо відразу до таблиці 6.

Заповнення таблиці 6 звіту з ЄСВ

Таблиця 6 призначена для формування страхувальником у розрізі кожної застрахованої особи відомостей про суми нарахованої їй заробітної плати (доходу) у звітному місяці, які вносяться до персональних облікових карток застрахованих осіб Реєстру застрахованих осіб Державного реєстру загальнообов'язкового державного соціального страхування.

Реквізит 01. Зазначають податковий номер для фізосіб-підприємців.

Реквізит 02. У разі якщо звіт подається правонаступником, то заповнюють код ЄДРПОУ або податковий номер ліквідованого страхувальника. Зазначений реквізит заповнюють лише у разі, якщо відомості подаються правонаступником за осіб, що перебували зі страхувальником, який ліквідований та має правонаступника, в трудових відносинах чи відносинах цивільно-правового характеру. В інших випадках зазначений реквізит не заповнюють.

Реквізит 03. Зазначають звітний місяць (дві цифри) та рік (чотири цифри), за який подаються відомості про нарахування заробітної плати;

Реквізит 04. Тип — позначка «Х»: вноситься у клітинку відповідного варіанта: початковий документ, скасовуючий документ чи додатковий документ. Для таблиці 6 «скасовуюча» форма не може застосовуватися без одночасного подання початкової відомості.

Реквізит 06. Громадянин України (1 — так; 0 — ні): для застрахованих осіб, які є громадянами України, ставиться позначка «1», а для застрахованих осіб із числа іноземців — «0».

Реквізит 07. Чоловік — Ч, жінка — Ж: для застрахованих осіб чоловічої статі зазначають літеру Ч, а для застрахованих осіб жіночої статі — літеру Ж.

Реквізит 08. Податковий номер — реєстраційний номер облікової картки платника податків — для фізосіб, крім осіб, які мають позначку в паспорті про право здійснювати будь-які платежі за серією та номером паспорта.

Реквізит 09. Код категорії ЗО: зазначають код відповідно до Таблиці відповідності кодів категорії застрахованої особи. Вибраний із цієї таблиці код категорії застрахованої особи має відповідати фактичному статусу застрахованої особи у відносинах зі страхувальником. (Для застрахованої особи, яка є найманим працівником на загальних підставах, — 1; для застрахованої особи, яка є працюючим інвалідом на підприємстві, — 2.) Якщо застрахованій особі протягом звітного періоду нараховувалася допомога по тимчасовій непрацездатності, то цю допомогу відображають за окремим кодом категорії ЗО — це код 29 — особи, яким у звітному періоді нараховано допомогу по тимчасовій непрацездатності.

Реквізит 10. Зазначають відповідний код типу нарахувань від одиниці «1» до чотирнадцяти «14» або поле залишається порожнім.

ЗВЕРНІТЬ УВАГУ!

Суми, нараховані за дні щорічних та додаткових відпусток, вносять до графи «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» із зазначенням відповідного місяця тільки в сумі, що припадає на дні відпустки у цьому місяці, з кодом типу нарахувань 10. Суми, що припадають на дні відпустки наступних місяців, включають до поля наступних місяців і відображають в окремих рядках за першим рядком з кодом типу нарахувань 10.

Реквізит 11. Місяць та рік, за який проведено нарахування, — реквізит обов'язково повинен бути заповнений значенням місяця та року, за які проведено нарахування.

Реквізит 12. Вносять повністю прізвище, ім'я та по батькові відповідно до україномовної сторінки паспорта застрахованої особи, а для застрахованих осіб із числа іноземців — відповідно до засвідченого у встановленому законодавством України порядку перекладу українською мовою паспортного документа.

Реквізит 13. Зазначають кількість календарних днів з тимчасової непрацездатності (лікарняні листки) окремо за кожний відповідний місяць, що припадає на дні тимчасової непрацездатності.

Реквізит 14. Зазначають кількість календарних днів відпустки, в яких перебувала особа за власний кошт.

Реквізит 15. Проставляють кількість днів перебування у трудових/цивільно-правових відносинах протягом календарного звітного місяця. Заповнюють у кожному звітному періоді у реквізиті 15 таблиці 6 починаючи з 1 січня 2013 року. Показник відповідає кількості календарних днів від 1-го до 31 (28, 29, 30), залежно від кількості календарних днів у місяці. Якщо початок трудових відносин збігається з першим числом місяця та немає факту звільнення застрахованої особи у звітному періоді (закінчення цивільно-правових відносин), значення реквізиту 15 завжди дорівнює кількості календарних днів у місяці. За наявності факту звільнення показник відповідає кількості календарних днів тривалості трудових відносин у звітному місяці з урахуванням дня звільнення. Для осіб, у яких відносини з роботодавцем визначаються умовами трудового договору, значення реквізиту 15 залежить лише від дати початку трудових відносин та від дати закінчення трудових відносин.

Реквізит 16. Зазначають кількість днів перебування у відпустці у зв'язку з вагітністю та пологами у відповідному місяці. Заповнюють для кодів категорій ЗО — 42, 43, 44, 45, де відображають кількість календарних днів допомоги у зв'язку з вагітністю та пологами, окремо за кожний відповідний місяць, що припадає на дні відпустки у зв'язку з вагітністю та пологами.

Реквізит 17. Загальна фактична сума нарахованої заробітної плати/доходу (усього з початку звітного місяця) (чисельник): вносять суми нарахованої заробітної плати за видами виплат, які включають основну та додаткову заробітну плату (крім відпусткових, їх відображають окремим рядком з типом нарахування — 10), інші заохочувальні та компенсаційні виплати, у тому числі в натуральній формі, що визначаються відповідно до Закону України «Про оплату праці», та суми винагороди фізособам за виконання робіт (надання послуг) за цивільно-правовими договорами; оплати перших п'яти днів тимчасової непрацездатності, що здійснюється за кошти роботодавця, та допомоги по тимчасовій непрацездатності і суми допомоги у зв'язку з вагітністю та пологами, що нараховані застрахованій особі у звітному періоді. Нарахування відображають за календарний місяць (з першого до останнього числа місяця). Реквізит «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» щодо кожної окремої застрахованої особи формується та заповнюється з урахуванням такої черговості відображення виплат за умови їх нарахування цій особі в одному звітному періоді:

а) фонд оплати праці;

б) сума винагороди за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у свідоцтві про державну реєстрацію її як підприємця);

в) сума допомоги по тимчасовій непрацездатності, сума допомоги у зв'язку з вагітністю та пологами.

Суми виплат, нараховані за дні тимчасової непрацездатності, відображають в окремих рядках з кодом категорії застрахованої особи 29, 36, 37, 39 у полі відповідного місяця тільки в сумі, що припадає на такий місяць.

Суми нарахованої допомоги у зв'язку з вагітністю та пологами показують в окремих рядках з кодом категорій застрахованої особи — 42, 43, 44, 45 у полі відповідного місяця тільки в сумі, що припадає на такий місяць, окремо за кожний відповідний місяць, що припадає на дні відпустки у зв'язку з вагітністю та пологами відповідно до механізму нарахування єдиного внеску, визначеного Iнструкцією про порядок нарахування і сплати єдиного внеску на загальнообов'язкове державне соціальне страхування, затвердженою наказом Міністерства фінансів України від 20.04.2015 р. №449, а саме:

1) визначають середньоденний розмір допомоги у зв'язку з вагітністю та пологами шляхом ділення нарахованої суми такої допомоги на кількість днів, за які вона нарахована;

2) визначають суму допомоги у зв'язку з вагітністю та пологами, що припадає на кожен місяць окремо, шляхом множення середньоденного розміру такої допомоги на кількість календарних днів кожного місяця, за які вона нарахована;

3) визначають суму єдиного внеску для роботодавця шляхом множення розрахованої суми допомоги у зв'язку з вагітністю та пологами за кожен місяць окремо на розмір єдиного внеску (22%).

Суми, нараховані за дні щорічних та додаткових відпусток, вносять до графи «Загальна сума нарахованої заробітної плати (доходу) (усього з початку звітного місяця)» із зазначенням відповідного місяця тільки в сумі, що припадає на дні відпустки у цьому місяці, з кодом типу нарахувань 10.

Суми, що припадають на дні відпустки наступних місяців, включають до поля наступних місяців і відображають в окремих рядках за першим рядком з кодом типу нарахувань 10. При цьому суми, нараховані за дні щорічних та додаткових відпусток, вносять до вищезазначеного реквізиту в поле відповідного місяця тільки у сумі, що припадає на дні відпустки у цьому місяці. Суми, що припадають на дні відпустки наступних місяців, включають до поля наступних місяців і відображають у наступних рядках за першим рядком.

Якщо нарахування фонду оплати праці здійснюють за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, їх відображають у фонді оплати праці того місяця, в якому були здійснені нарахування.

Внесення від'ємних значень сум нарахованої заробітної плати (доходу) допускається лише:

— при відображенні сум перерахунків заробітку (доходу), що пов'язані з уточненням кількості відпрацьованого часу у зв'язку з відпусткою, тимчасовою непрацездатністю, та допомоги у зв'язку з вагітністю та пологами, нарахованих у попередніх періодах;

— при відображенні сторнованих сум відпусткових та допомоги з тимчасової непрацездатності та допомоги у зв'язку з вагітністю та пологами.

Реквізит 18. Вносять суми у межах максимальної величини фактичних витрат на оплату праці найманих працівників, грошового забезпечення, оподатковуваного доходу (прибутку), загального оподатковуваного доходу, на які нараховується єдиний внесок відповідно до закону. Реквізит «Сума нарахованої заробітної плати (доходу) у межах максимальної величини, на яку нараховується єдиний внесок» щодо кожної застрахованої особи формують винятково з урахуванням такої черговості відображення виплат за умови їх нарахування цій особі в одному звітному періоді:

а) фонд оплати праці;

б) сума винагороди за цивільно-правовими договорами (крім цивільно-правового договору, укладеного з фізособою-підприємцем, якщо виконувані роботи (надавані послуги) відповідають видам діяльності, зазначеним у свідоцтві про державну реєстрацію її як підприємця);

в) сума допомоги по тимчасовій непрацездатності, сума допомоги у зв'язку з вагітністю та пологами.

Реквізит 19. Зазначають суму різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати. Різницю показують лише у разі, якщо фактична сума заробітної плати є меншою за розмір мінімальної заробітної плати.

Реквізит 20. Суми не зазначають.

Реквізит 21. Відображають суму нарахованого єдиного внеску за звітний місяць (на заробітну плату/дохід). Роботодавці нараховують єдиний внесок на суму нарахованої зарплати за видами виплат, які включають основну й додаткову заробітну плати, інші заохочувальні та компенсаційні виплати.

Реквізит 22. Ознака наявності трудової книжки (чисельник): позначку «Х» ставлять, якщо застрахована особа працює на умовах трудового договору (контракту) або на інших умовах, передбачених законодавством, та її трудова книжка перебуває у страхувальника (платника).

Реквізит 23. Ознака наявності спецстажу (знаменник): позначку «Х» ставлять у разі наявності в застрахованої особи підстав відповідно до чинного законодавства для обліку спеціального стажу чи права на використання пільг щодо пенсійного забезпечення.

Реквізит 24. Ознака неповного робочого часу (1 — так, 0 — ні). Ознака «неповний робочий час» згідно зі ст. 56 КЗпП встановлюється угодою сторін як при прийнятті на роботу, так і в період роботи. Ознаку «неповний робочий час» проставляють у разі, якщо особа:

— працює неповний робочий день (тобто зменшення тривалості щоденної роботи на зумовлену кількість годин);

— працює неповний робочий тиждень (при якому зберігається нормальна тривалість робочого дня, але зменшується кількість робочих днів на тиждень);

— поєднує неповний робочий день та неповний робочий тиждень (наприклад, тривалість робочого дня 5 годин при 4 робочих днях на тиждень). Для відносин згідно із цивільно-правовим договором реквізит 24 не заповнюється.

Реквізит 25. Ознака нового робочого місця: позначку «Х» ставлять у разі працевлаштування особи на нове робоче місце.

Реквізит 26. Кількість заповнених рядків на аркуші: зазначають кількість заповнених рядків на цьому аркуші.

Реквізит 27. Вносять дату заповнення таблиці.

Реквізит 28. Зазначають для фізосіб-підприємців: код, прізвище та підпис фізособи-підприємця.

Реквізит 29. Для фізосіб-підприємців це поле не заповнюється.

Що змінилося у звіті з ЄСВ із серпня 2018 року?

Зміни у заголовній частині.

У заголовній частині цієї таблиці тепер у реквізиті 15 зазначають не штатну чисельність працівників (як було раніше), а облікову кількість штатних працівників. А решта рядків реквізиту залишилася без змін. Що означає ця зміна і чим облікова кількість штатних працівників відрізнятиметься від середньооблікової?

Середньооблікова кількість штатних працівників визначається роботодавцем відповідно до п. 3.2 Iнструкції №286.

Штатна чисельність працівників передбачала зазначення в таблиці 1 встановленого на перше число звітного періоду роботодавцем складу працівників (персоналу), з якими укладено трудовий договір (контракт) відповідно до затвердженого роботодавцем переліку посад (з урахуванням вакантних), в якому зазначено розмір окладу для конкретної посади. Починаючи зі звітного місяця серпня 2018 р. цей показник ми більше не рахуємо і не зазначаємо у звіті з ЄСВ. Натомість наводимо облікову кількість штатних працівників, яку треба розраховувати за розділом 2 згаданої Iнструкції.

Зміни щодо працівників з інвалідністю.

У таблиці 1 з'явилися рядки, в яких слід буде відображати суму ЄСВ, яку було б нараховано на зарплату працівників з інвалідністю за ставкою 22%, якби не застосування пільгової ставки ЄСВ (8,41%, 5,3%, 5,5%). Ці рядки додано до рядка 3 таблиці 1, і їх наразі три (3.2.1, 3.3.1, 3.4.1).

Але це актуально лише для юридичних осіб.

ЗВЕРНІТЬ УВАГУ!

Приватні підприємці не можуть застосовувати ставку 8,41% до доходів працівників з інвалідністю. Отже, приватні підприємці нові додаткові рядки Звіту не заповнюють.

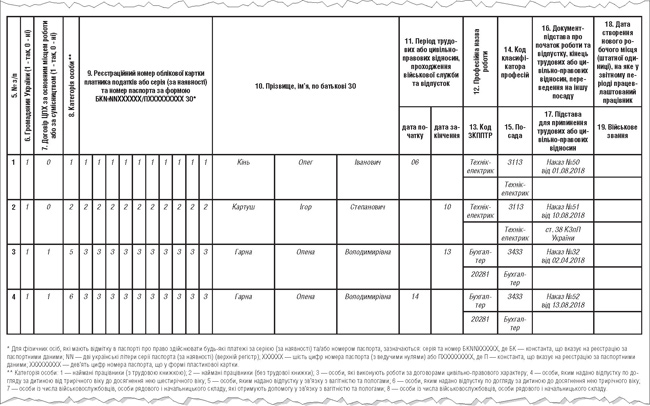

Таблиця 5 — додано сім нових граф для відомостей про працівника!

До таблиці 5 додали нові графи:

реквізит 12 — «Професійна назва роботи»;

реквізит 13 — «Код ЗКПТР»;

реквізит 14 — «Код класифікатора професій»;

реквізит 15 — «Посада»;

реквізит 16 — «Документ-підстава про початок роботи та відпустку, кінець трудових або цивільно-правових відносин, переведення на іншу посаду»;

реквізит 18 — «Дата створення нового робочого місця (штатної одиниці), на яке в звітному періоді працевлаштований працівник»;

реквізит 19 «Військове звання».

Отже, тепер у цій таблиці слід буде фіксувати не лише прийняття та звільнення працівників, їхні декретні відпустки, а й переведення на іншу посаду або зміну назви посади! Звісно, якщо таких кадрових операцій у звітному місяці не було, складати і подавати таблицю 5, як і раніше, не треба.

Приклад. Протягом серпня 2018 року підприємець прийняв на роботу одного працівника за основним місцем роботи і звільнив сумісника. Також повернулася одна працівниця з відпустки по вагітності та пологах і одразу ж пішла у відпустку по догляду за дитиною до 3-х років. У таблиці 5 за серпень ця інформація буде відображена таким чином (див. зразок 5 фрагменту таблиці 5).

Зразок 5

До речі, у таблиці 5 є старий реквізит 8 «категорія особи». I всі категорії осіб перелічені безпосередньо в самій таблиці 5 внизу під табличною частиною.

До них у новій редакції таблиці 5 було додано такі категорії осіб:

7 — особи із числа військовослужбовців, особи рядового і начальницького складу, які отримують допомогу у зв'язку з вагітністю та пологами;

8 — особи із числа військовослужбовців, особи рядового і начальницького складу.

Але ці нововведення підприємців теж не стосуються, бо вони актуальні лише для тих, хто веде облік військовослужбовців.

Таблиця 6 — новий код типу нарахувань 14!

Загальний вигляд таблиці 6 звіту з ЄСВ не зазнав змін. Але в Кодах типу нарахувань з'явився ще один новий код. Тож говоримо про реквізит 10 цієї таблиці.

При заповненні реквізиту 10 таблиці 6 раніше вже застосовувався код 13. За ним слід відображати суму різниці між розміром мінімальної заробітної плати та фактично нарахованою заробітною платою за звітний місяць (із заробітної плати/доходу, грошового забезпечення). Але це стосується поточного місяця.

А що робити, якщо таку різницю треба відобразити у звіті за минулі звітні періоди? Ось для цього і ввели новий код 14. Щоправда, користуватися ним можна лише в одному випадку.

Новий код типу нарахувань 14 — сума різниці між розміром мінімальної заробітної плати та фактично нарахованої заробітної плати (доходу) за попередні періоди у зв'язку зі здійсненням перерахунку при звільненні працівника за попередні періоди, пов'язані з уточненням днів використаної наперед відпустки (у зв'язку зі сторнуванням).

Виправляємо помилку у звіті з ЄСВ: практичні поради

Якщо помилку виявлено до закінчення граничного строку подання звіту.

Згідно з п. 1 розділу V Порядку №435 при виявленні помилки у звіті до закінчення терміну подання цього звіту страхувальник повторно формує та подає звіт у повному обсязі до фіскального органу за місцем обліку.

Чинним вважається останній електронний або паперовий звіт, поданий страхувальником до закінчення термінів подання звітності.

Зверніть увагу: якщо страхувальник до закінчення терміну подання звіту подає лише окремі таблиці за поточний звітний період звіту зі статусом «скасовуючі», «додаткова», цей звіт не вважається звітом і вважається таким, що не подавався.

Якщо помилку виявлено у звіті за минулий звітний період.

Пунктом 2 розд. V Порядку №435 визначено, що у разі виявлення страхувальником у звіті з ЄСВ після закінчення звітного періоду помилки в реквізитах (крім сум), що стосується страхувальника або застрахованої особи, подаються скасовуючі документи. Тобто страхувальник повинен сформувати та подати звіт за попередній період, який містить:

— перелік таблиць звіту;

— відповідну таблицю зі статусом «скасовуюча» з відомостями, які були помилкові, на одну або декількох застрахованих осіб;

— відповідну таблицю зі статусом «початкова» із зазначеними правильними відомостями на одну або декількох застрахованих осіб. При цьому таблиця 6 «Відомості про нарахування заробітної плати (доходу) застрахованим особам» додатка 4 повинна містити дані щодо кожної застрахованої особи окремо.

Звіт, сформований для виправлення помилок за попередні звітні періоди, не повинен містити таблиць 1 — 4 додатка 4 до звіту з ЄСВ. А внесення змін до сум нарахованої заробітної плати або доходу та у зв'язку з цим донарахованих сум єдиного внеску за звітний місяць при формуванні і поданні скасовуючих документів не допускається.

Таблиці 5 та 7.

Згідно з абзацом першим п. 4 розд. V Порядку №435, якщо в таблиці 5 «Відомості про трудові відносини осіб» додатка 4 страхувальник не зазначив будь-якої дії щодо застрахованої особи з тих, що передбачені п. 8 розд. IV Порядку №435, він подає звіт за попередній період, який містить:

— титульний аркуш (перелік таблиць звіту) з позначкою «додаткова»;

— таблицю 5 зі статусом «додаткова», яка містить дані на цю застраховану особу.

Звіт із позначкою «додаткова» не повинен містити таблиць 1 — 4 додатка 4.

Аналогічно подається таблиця 7 «Наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства» додатка 4.

Якщо треба повністю скасувати відомості, зазначені у таблицях 5 та 7 додатка 4, подають лише скасовуючі документи щодо виявлених недостовірних відомостей про застраховану особу.

У разі якщо страхувальник подає за один і той самий звітний період таблиці зі статусами «скасовуюча» та «додаткова», вони подаються з окремими титульними аркушами (як два окремі звіти) (п. 6 розд. V Порядку №435).

Таблиця 6.

Помилки, що їх можна виправити в таблиці 6, поділяються за порядком виправлення на:

— помилки, допущені при зазначенні сум доходу та ЄСВ. Ці помилки треба виправляти у таблиці 6 звіту з ЄСВ за той звітний період, у якому вони були знайдені та виправлені, окремим рядком із кодом типу нарахувань у графі 10 «2» або «3»;

— помилки не в числових показниках. Такі помилки можна виправляти шляхом подання скасовуючих та початкових таблиць. Але такі таблиці повинні містити дані щодо кожної застрахованої особи окремо (п. 2 розд. V Порядку №435).

ЗВЕРНІТЬ УВАГУ!

Якщо заробітна плата нараховується за попередній період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються до заробітної плати місяця, в якому були здійснені такі донарахування, та відображаються у таблиці 6 звіту з ЄСВ у загальній сумі доходу працівника.

Який звіт з ЄСВ вважається чинним?

З 1 серпня 2018 р. уточнили, який саме документ є чинним. Тобто який із поданих роботодавцем звітів (а їх протягом звітного періоду може бути кілька) вважатиметься ДФС саме поданим звітом.

Раніше у п. 1 розділу V Порядку №435 зазначалося, що чинним вважається останній електронний або паперовий звіт, поданий страхувальником до закінчення строків подання звітності.

Тепер чинним вважається останній електронний або паперовий звіт, поданий страхувальником до закінчення строків подання звітності, який пройшов усі контролі при завантаженні до Реєстру страхувальників та до Реєстру застрахованих осіб.

Тобто, наприклад, якщо підприємець подає звіт в електронному вигляді, однієї квитанції про те, що його було надіслано до ДФС, недостатньо. Остаточно заспокоїтися, що звіт вважатиметься поданим, можна буде лише після того, як роботодавець отримає квитанцію про прийняття без жодних зауважень від контролерів.

Відповідальність за порушення строків подання звіту з ЄСВ

Відповідно до п. 7 частини одинадцятої ст. 25 Закону №2464 за неподання, несвоєчасне подання, подання не за встановленою формою звіту з ЄСВ орган Державної фіскальної служби накладає штраф у розмірі 10 неоподатковуваних мінімумів доходів громадян за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою. У 2018 році розмір штрафу становить 170 грн.

Але ті самі дії, вчинені платником ЄСВ, до якого протягом року було застосовано штраф за таке порушення, — тягнуть за собою накладення штрафу в розмірі 60 н. м. д. г. за кожне таке неподання, несвоєчасне подання або подання не за встановленою формою звіту з ЄСВ. А це вже 1020 грн (у 2018 році).

Крім цього, порушникові загрожує адміністративний штраф.

Згідно з частиною першою ст. 165-1 Кодексу України про адміністративні правопорушення неподання, несвоєчасне подання, подання не за встановленою формою звітності щодо ЄСВ — тягне за собою накладення штрафу на фізособу-підприємця від 30 до 40 н. м. д. г. У 2018 ро-ці це 510 — 680 грн.

Ті самі дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за одне з правопорушень, зазначених у частині першій цієї статті, — тягнуть за собою накладення штрафу на фізособу-підприємця від 40 до 50 н. м. д. г. I це вже 680 — 850 грн.

Податковий розрахунок за формою №1ДФ

Терміни та порядок подання

Податковий розрахунок за формою №1ДФ подають окремо за кожний квартал (податковий період) протягом 40 календарних днів, наступних за останнім календарним днем звітного кварталу. Якщо останній день терміну подання податкового розрахунку припадає на вихідний чи святковий день, то останнім днем терміну вважається наступний за вихідним або святковим операційний (банківський) день.

Якщо до закінчення граничного строку подання форми №1ДФ податковий агент виявляє помилки в раніше поданому за поточний звітний період розрахунку, він подає новий розрахунок із виправленими показниками за цей самий звітний період. Штрафні санкції та адміністративні штрафи в такому разі не застосовуються.

Податковий розрахунок за формою №1ДФ подають в один із таких способів:

— засобами електронного зв'язку в електронній формі з дотриманням умови щодо використання електронного цифрового підпису відповідальної особи податкового агента у порядку, визначеному законодавством;

— на паперовому носії разом з електронною формою на електронному носії інформації;

— на паперовому носії, якщо кількість рядків у податковому розрахунку не перевищує десяти.

Податковий розрахунок готується у двох примірниках. Один примірник подається до контролюючого органу (ДПI). Другий — із підписом особи, відповідальної за приймання розрахунку, штампом та проставленим номером порції, отриманим при обов'язковій реєстрації розрахунку в контролюючому органі, повертається податковому агенту.

В електронній формі засобами електронного зв'язку податковий розрахунок подають відповідно до порядку підготовки і подання податкових документів в електронному вигляді засобами телекомунікаційного зв'язку.

Куди подається

Податкові агенти — юридичні особи подають форму №1ДФ до органу ДФС за своїм місцезнаходженням або місцезнаходженням їхніх відокремлених підрозділів.

А ось фізособи-підприємці — за своєю податковою адресою, тобто місцем проживання, за яким фізособу взято на облік як платника податків.

Заповнення форми №1ДФ

Вимоги щодо заповнення наводимо у зручній табличці, як їх наводять податківці у роз'ясненні (див. таблиці 1 — 4).

Таблиця 1

Заповнення заголовної частини форми №1ДФ

| Найменування рядка | Пояснення щодо заповнення |

| Тип податкового розрахунку |

У реквізиті:

|

| Податковий номер юрособи (податковий номер або серія та номер паспорта самозайнятої фізособи) | У цьому реквізиті зазначається податковий номер юрособи — податкового агента, податковий номер або серія та номер паспорта фізособи — податкового агента (для фізосіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті), яка подає Податковий розрахунок (абз. 5 п. 3.1 Порядку №4). Заповнюють клітинки зліва направо (для юросіб доповнюється зліва нулями до восьми цифр, якщо значущих цифр менше 8) (абз. 5 п. 3.1 Порядку №4) |

| Звітний період | У реквізиті «Звітний період» зазначається порядковий номер звітного кварталу і рік. Звітний період показується арабськими цифрами (наприклад, 01 2015) (абз. 12 п. 3.1 Порядку №4) |

| Працювало за трудовими договорами (контрактами) | У реквізиті «Працювало за трудовими договорами (контрактами)» проставляється кількість працівників юрособи чи самозайнятої фізособи, які працюють за трудовими договорами (контрактами) у звітному кварталі та яким нараховано дохід (абз. 7 п. 3.1 Порядку №4). Якщо протягом звітного періоду кількість працівників змінювалась у зв'язку з прийняттям та звільненням з місця роботи, то в реквізиті «Працювало за трудовими договорами» зазначається максимальна кількість працівників, які фактично працювали за трудовими договорами протягом звітного кварталу (запитання-відповідь за кодом 103.25 з ресурсу База податкових знань («ЗIР»)) Зверніть увагу! До реквізиту «Працювало за трудовими договорами (контрактами)» також включаються зовнішні сумісники, бо з ними відповідно до ч. 2 ст. 21 КЗпП укладаються трудові договори (контракти) (запитання-відповідь за кодом 103.25 з ресурсу База податкових знань («ЗIР»)). Реквізит «Працювало за трудовими договорами (контрактами)» заповнюється тільки в разі наявності у юрособи чи у самозайнятої фізособи найманих працівників і тільки для першої порції Податкового розрахунку (абз. 9 п. 3.1 Порядку №4). Позаяк Уточнюючий податковий розрахунок подається на підставі інформації з попередньо поданого Податкового розрахунку, при поданні Уточнюючого податкового розрахунку необхідно зазначити номер порції навпроти напису «Порція» та заповнити реквізити «Працювало за трудовими договорами» та «Працювало за цивільно-правовими договорами». При поданні уточнюючого податкового розрахунку проставляється той номер порції, який був проставлений у поданому раніше податковому розрахунку (запитання-відповідь за кодом 103.25 з ресурсу База податкових знань («ЗIР»)) |

| Працювало за цивільно-правовими договорами | У реквізиті «Працювало за цивільно-правовими договорами» зазначається кількість працівників, які працювали у звітному кварталі за договорами цивільно-правового характеру (абз. 8 п. 3.1 Порядку №4). Реквізит «Працювало за цивільно-правовими договорами» заповнюється тільки в разі наявності у юрособи чи у самозайнятої фізособи найманих працівників і тільки для першої порції Податкового розрахунку (абз. 9 п. 3.1 Порядку №4). ФОПи, які виконували роботи згідно з цивільно-правовими договорами, відповідно до абз. 4 п. 3.3 розд. 3 Iнструкції зі статистики кількості працівників до кількості «працюючих за цивільно-правовими договорами» не включаються (запитання-відповідь за кодом 103.25 з ресурсу База податкових знань («ЗIР»)). Позаяк Уточнюючий податковий розрахунок подається на підставі інформації з попередньо поданого Податкового розрахунку, при поданні Уточнюючого податкового розрахунку необхідно зазначити номер порції навпроти напису «Порція» та заповнити реквізити «Працювало за трудовими договорами» та «Працювало за цивільно-правовими договорами». При поданні уточнюючого податкового розрахунку проставляється той номер порції, який був проставлений у поданому раніше податковому розрахунку (запитання-відповідь за кодом 103.25 з ресурсу База податкових знань («ЗIР»)) |

| ПОРЦIЯ № |

У реквізиті «ПОРЦIЯ №» проставляється номер порції (абз. 4 п. 3.1 Порядку №4). Податковий розрахунок подається податковими агентами зі штатною чисельністю працівників:

Строк подання останньої порції не повинен перевищувати встановленого строку подання податкового розрахунку (п. 2.4 Порядку №4). Аркуші окремого податкового розрахунку зшиваються (п. 2.4 Порядку №4). Позаяк Уточнюючий податковий розрахунок подається на підставі інформації з попередньо поданого Податкового розрахунку, при поданні Уточнюючого податкового розрахунку необхідно зазначити номер порції навпроти напису «Порція» та заповнити реквізити «Працювало за трудовими договорами» та «Працювало за цивільно-правовими договорами». При поданні уточнюючого податкового розрахунку проставляється той номер порції, який був проставлений у поданому раніше податковому розрахунку (запитання-відповідь за кодом 103.25 з ресурсу База податкових знань («ЗIР»)) |

Таблиця 2

Заповнення розділу 1 «Суми доходу, нарахованого (сплаченого) на користь фізичних осіб, і суми утриманого з них податку» форми №1ДФ

| Найменування показника | Номер графи | Пояснення щодо заповнення |

| № з/п | 1 | У графі 1 відображається порядковий номер рядка, що заповнюється (абз. 14 п. 3.1 Порядку №4) |

| Податковий номер або серія та номер паспорта | 2 | У графі 2 відображається реєстраційний номер облікової картки платника податків або серія та номер паспорта фізособи (для фізосіб, які через свої релігійні переконання відмовились від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний орган державної податкової служби і мають відмітку у паспорті), про яку надається інформація в Податковому розрахунку (абз. 15 п. 3.1 Порядку №4). Заповнюють клітинки у графі 2 «Податковий номер або серія та номер паспорта» податкового розрахунку за ф. 1ДФ зліва направо, пропуски (пробіли) при цьому не допускаються. Мінімальна кількість знаків у цій графі — 8. Податковому агенту не треба у графі 2 «Податковий номер або серія та номер паспорта» податкового розрахунку за ф. 1ДФ доповнювати зліва направо нулями інформацію про серію та номер паспорта фізособи |

| Сума нарахованого доходу (грн, коп.) | 3а | У графі 3а відображається (за звітний квартал) дохід, нарахований фізособі відповідно до ознаки доходу згідно з довідником ознак доходів (п. 3.2 Порядку №4). У разі нарахування доходу його відображення у графі 3а є обов'язковим незалежно від того, виплачені такі доходи чи ні (абз. 2 п. 3.2 Порядку №4). Нарахований дохід відображається повністю, без вирахування ПДФО, суми ЄСВ, страхових внесків до Накопичувального фонду, у випадках, передбачених законом, — обов'язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, суми ПСП за її наявності (абз. 3 п. 3.2 Порядку №4). Сума нарахованого доходу у графі 3а відображається у грошовій формі, вираженій у національній валюті (у гривнях з копійками) (абз. 2 п. 3.5 Порядку №4). У разі повної та своєчасної виплати заробітної плати за звітний квартал гр. 3 = гр. 3а без вирахування ПДФО, суми ЄСВ, страхових внесків до Накопичувального фонду, у випадках, передбачених законом, — обов'язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, суми ПСП за її наявності (лист ДПАУ від 10.08.2011 р. №14496/6/17-0215) |