До листа ДФСУ від 30.05.2016 р. №11752/6/99-99-15-02-02-15

Повернення фіндопомоги і виправлення помилок

У листі ДФСУ від 30.05.2016 р. №11752/6/99-99-15-02-02-15 (див. «ДК» №25-26/2016) консультанти податкової служби розглянули два питання, що стосуються особливостей визначення оподатковуваного прибутку та заповнення декларації з податку на прибуток1.

Повернення фінансової допомоги

Як ми знаємо, суми поворотної фінансової допомоги не впливають на фінансовий результат підприємства. Згідно з п. 5 П(С)БО 15 дохід визнається при збільшенні активів або зменшенні зобов'язань, що зумовлює зростання власного капіталу. Поворотна фінансова допомога спричинює зростання позикового капіталу, а не власного. Отже, за правилами бухгалтерського обліку, поворотна фінансова допомога не впливає на фінансовий результат (виняток — якщо вона буде в майбутньому списана як кредиторська заборгованість, за якою закінчився строк вимоги).

1 За формою, затвердженою наказом Мінфіну від 20.10.2015 р. №897.

За сумами поворотної фінансової допомоги розділом ІІІ ПКУ не передбачені коригування фінансового результату до оподаткування. Коли платник податку на прибуток отримує в користування кошти за договором поворотної фінансової допомоги або повертає їх, то податкових різниць, установлених вищезгаданим розділом, не буде.

Водночас, згідно з п. 18 підрозділу 4 розділу ХХ ПКУ, за операціями повернення фінансової допомоги, які здійснюються після 01.01.2015 р., платник податку на прибуток все ж таки має право зменшити фінансовий результат до оподаткування. Скористатися цим правом може платник податку на прибуток, який станом на 01.01.2015 р. мав неповернену фінансову допомогу (кредиторську заборгованість) перед контрагентом. І ще одна важлива умова: до 01.01.2015 р. погашення такої фінансової допомоги мало визнаватися витратами з метою визначення оподатковуваного прибутку за датою перерахування коштів на банківський рахунок або до каси контрагента такого кредитора (за правилами ПКУ, що діяли до 01.01.2015 р.).

Вищеперелічені умови дотримуються для поворотної фінансової допомоги, яка була отримана до 01.01.2015 р. від неплатника податку на прибуток, включена за датою отримання до доходів і на початок 2015 р. так і не повернена.

Податковий облік поворотної фінансової допомоги до 1 січня 2015 р. прямо залежав від статусу кредитора. Як ми пам'ятаємо, згідно з чинним тоді пп. 135.5.5 ПКУ, одержувач фінансової допомоги включав до складу доходів суму не поверненої на кінець звітного періоду такої допомоги, якщо кредитор не був платником податку на прибуток (у тому числі від нерезидента або платника податку на прибуток за пільговою ставкою). А ось повернення такої допомоги надалі включалося до витрат у періоді, в якому таке повернення відбувалося.

У коментованому листі податківці підтверджують право платника податку на прибуток на включення до витрат сум повернення такої фінансової допомоги. Подібні роз'яснення, але щодо оподаткування поворотної фінансової допомоги, отриманої від засновника, податківці надали раніше в листі від 18.06.2015 р. №12810/6/99-99-19-02-02-15 (див. «ДК» №32/2015).

Також податківці роз'яснюють, що такі суми слід відображати в рядку 4.2.10 додатка PI до декларації з податку на прибуток, а також у сумі підсумкового рядка зазначеного додатка переносити до рядка 03 РІ декларації з податку на прибуток.

Тут доречно буде пригадати лист ГУ ДФС у Чернігівській обл. від 16.02.2016 р. №577/10/25-01-15-02-09 (див. «ДК» №9-10/2016), в якому фіскали, зокрема, пояснюють особливості відображення перехідних операцій, які зазначені в підрозділі 4 розділу ХХ «Перехідні положення» ПКУ.

Як ми знаємо, для платників податку на прибуток, у яких річний дохід від будь-якої діяльності (за мінусом непрямих податків), визначений за правилами бухгалтерського обліку за останній річний звітний (податковий) період, не перевищує 20 млн грн, коригування не є обов'язковими (пп. 134.1.1 ПКУ).

А в згаданому листі податківці стверджують, що за наявності перехідних операцій суб'єкти господарювання незалежно від розміру отриманого ними річного доходу коригують фінансовий результат на різниці за перехідними операціями.

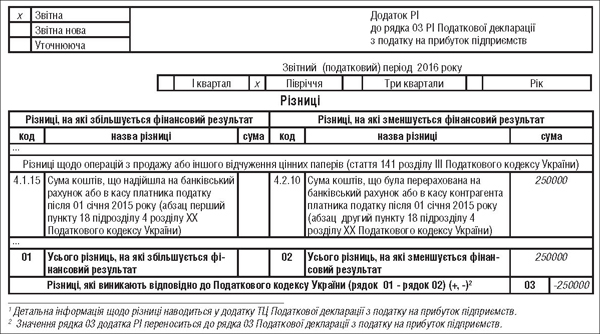

Приклад 1 10 червня 2014 року юридична особа — платник ЄП надала поворотну фінансову допомогу підприємству, платникові податку на прибуток, у сумі 250000,00 грн строком на 24 місяці. У 2014 р. неповернену суму фіндопомоги платник податку на прибуток включив до доходу в податковому обліку. Повернення відбулося 10 червня 2016 року. Як відобразити таку операцію в податковому обліку?

Згідно з п. 18 підрозділу 4 розділу ХХ ПКУ, на суму поворотної фінансової допомоги платникові податку на прибуток слід зменшити фінансовий результат до оподаткування. Наведемо приклад заповнення додатка РІ до декларації за 2016 р. (див. зразок 1).

Зразок 1

Заповнення додатка РІ до декларації з податку на прибуток (за умовами прикладу 1)

Виправлення помилок минулих періодів

При заповненні уточнюючої звітності з податку на прибуток за період до 01.01.2015 р. у платників виникли проблеми, пов'язані з невідповідністю як правил і принципів формування оподатковуваного прибутку, так і форм декларацій з податку на прибуток.

Традиційно, згідно з п. 50.1 ПКУ, платники податку на прибуток повинні подавати уточнення до звітності з податку на прибуток, якщо в ній виявляється помилка1.

1 З урахуванням термінів позовної давності.

Уточнити показники платник може у складі поточної декларації з податку на прибуток (через додаток ВП) або через окрему уточнюючу декларацію.

При цьому в разі самостійного виправлення суми від'ємного значення об'єкта оподаткування за звітні періоди до 1 січня 2015 р. податківці радять керуватися такими принципами:

— для виправлення у складі звітної декларації — виправлена сума від'ємного значення об'єкта оподаткування відображається в рядку 04 таблиці 1 додатка ВП до декларації;

— для виправлення через окрему уточнюючу декларацію — виправлена сума від'ємного значення об'єкта оподаткування відображається в рядку 04 декларації з податку на прибуток.

При цьому інші показники додатка ВП і уточнюючої декларації не заповнюються.

Крім того, для такого самостійного виправлення помилок платники мають право скористатися нормами п. 46.4 ПКУ і подати доповнення до декларації з податку на прибуток, яке може бути складене в довільній формі. В тому числі платник може подати на додаток декларацію з податку на прибуток за формою, затвердженою наказом Мінфіну від 30.12.2013 р. №872. У такій формі платник податку зможе показати від'ємний результат і уточнені показники, що формують його. Саме цей додаток і буде використано контролюючим органом при аналізі показників такої декларації.

Платник зазначає факт подання доповнення у спеціально відведеному місці в податковій декларації. Таке доповнення до декларації вважатиметься його невід'ємною частиною.

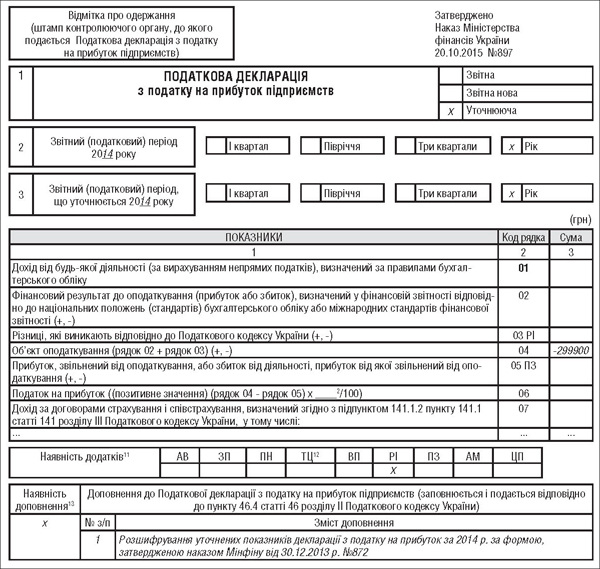

Приклад 2 У декларації з податку на прибуток1 за 2014 рік підприємство на загальній системі оподаткування не врахувало витрати на суму 300000 грн (не проведені акти на надання послуг як у бухгалтерському, так і в податковому обліку). У звіті помилково показано прибуток у розмірі 100 грн, хоча насправді виходив збиток 299900 грн (100 грн — 300000 грн). Наведемо приклад заповнення уточнюючої декларації за 2014 р. (див. зразок 2).

1 За формою, затвердженою наказом Мінфіну від 30.12.2013 р. №872.

Зразок 2

Заповнення уточнюючої декларації з податку на прибуток за 2014 р. (за умовами прикладу 2)

Олександра ОЛЕФІРЕНКО, «Дебет-Кредит»