Доходи, виплачені нерезидентам

Будь-які доходи, отримані нерезидентом із джерелом їх походження з України, оподатковуються в порядку і за ставками, визначеними цією статтею.

Пункт 160.1 ПКУ

Порядок визначення доходів і ставки податку

Ті платники податку на прибуток, які виплачують дохід нерезидентам, є податковими агентами стосовно таких нерезидентів. Розглянемо у цьому розділі порядок визначення та оподаткування доходів, виплачених резидентом на користь нерезидента або уповноваженої ним особи — крім постійних представництв, які звітують за формою, встановленою Порядком №1151. Розглянемо ставки податку та особливості заповнення звітності.

1 Порядок розрахунку податкових зобов'язань нерезидентів, які провадять діяльність на території України через постійне представництво, розглядається далі.

Доходи, виплачені нерезиденту або його постійному представництву (крім постійного представництва нерезидента на території України), оподатковуються згідно зі ст. 160 ПКУ. Визначення термінів «нерезиденти», «постійне представництво» наводяться у підпунктах 14.1.122, 14.1.193 ПКУ. Так, відповідно до визначення, нерезиденти — це:

1) іноземні компанії, організації, утворені відповідно до законодавства інших держав, їхні зареєстровані (акредитовані або легалізовані) відповідно до законодавства України філії, представництва та інші відокремлені підрозділи з місцезнаходженням на території України;

2) дипломатичні представництва, консульські установи та інші офіційні представництва інших держав і міжнародних організацій в Україні;

3) фізичні особи, які не є резидентами України.

Постійне представництво — це: постійне місце діяльності, через яке повністю або частково проводиться господарська діяльність нерезидента в Україні, зокрема: місце управління; філія; офіс; фабрика; майстерня; установка або споруда для розвідки природних ресурсів; шахта, нафтова/газова свердловина, кар'єр чи будь-яке інше місце видобування природних ресурсів; склад або приміщення, що використовується для доставки товарів.

З метою оподаткування термін «постійне представництво» включає:

1) будівельний майданчик, будівельний, складальний або монтажний об'єкт чи пов'язану з ними наглядову діяльність, якщо тривалість робіт, пов'язана з таким майданчиком, об'єктом чи діяльністю, перевищує шість місяців;

2) надання послуг (крім послуг з надання персоналу), у тому числі консультаційних, нерезидентом через працівників або інший персонал, найнятий ним з такою метою, але якщо така діяльність провадиться (в межах одного проекту або проекту, що пов'язаний з ним) в Україні протягом періоду або періодів, загальна тривалість яких становить більш як шість місяців, у будь-якому дванадцятимісячному періоді;

3) резидентів, які мають повноваження діяти від імені тільки такого нерезидента, що тягне за собою виникнення у цього нерезидента цивільних прав та обов'язків (укладати договори (контракти) від імені цього нерезидента; утримувати (зберігати) запаси товарів, що належать нерезиденту, зі складу яких здійснюється поставка товару від імені нерезидента, крім резидентів, що мають статус складу тимчасового зберігання або митного ліцензійного складу).

Постійним представництвом не є:

1) використання споруд тільки з метою зберігання, демонстрації або доставки товарів чи виробів, що належать нерезиденту;

2) зберігання запасів товарів або виробів, що належать нерезиденту, тільки з метою зберігання або демонстрації;

3) зберігання запасів товарів або виробів, що належать нерезиденту, тільки з метою переробки іншим підприємством;

4) утримання постійного місця діяльності лише з метою закупівлі товарів чи виробів або для збирання інформації для нерезидента;

5) направлення у розпорядження особи фізичних осіб у межах виконання угод про послуги з надання персоналу;

6) утримання постійного місця діяльності тільки з метою провадження для нерезидента будь-якої іншої діяльності, яка має підготовчий або допоміжний характер.

Відповідно до п. 160.1 ПКУ, будь-які доходи, отримані нерезидентом із джерелом їх походження в Україні, оподатковуються у порядку і за ставками, визначеними цією статтею. У цьому самому пункті наведено також перелік таких доходів:

1) проценти, дисконтні доходи, сплачені на користь нерезидента, у тому числі проценти за позиками та борговими зобов'язаннями, випущеними (виданими) резидентом;

2) дивіденди, які сплачуються резидентом;

3) роялті;

4) фрахт;

5) доходи від інжинірингу;

6) лізингові (орендні) платежі, отримані нерезидентом-лізингодавцем (орендодавцем) від резидента або постійного представництва за договорами оперативного лізингу (оренди);

7) доходи від продажу нерухомого майна, розташованого на території України, яке належить нерезиденту, у тому числі майна постійного представництва нерезидента;

8) прибуток від операцій із ЦП, деривативами або іншими корпоративними правами, визначений відповідно до норм розділу III «Податок на прибуток підприємств»;

9) доходи від спільної діяльності на території України;

10) доходи від здійснення довгострокових контрактів на території України;

11) винагорода за провадження нерезидентами (уповноваженими ними особами) культурної, освітньої, релігійної, спортивної, розважальної діяльності на території України;

12) брокерська, комісійна або агентська винагорода, отримана від резидентів або постійних представництв інших нерезидентів щодо брокерських, комісійних або агентських послуг, наданих нерезидентом або його постійним представництвом на території України на користь резидентів;

13) внески та премії на страхування або перестрахування ризиків в Україні (у тому числі страхування ризиків життя) або страхування резидентів від ризиків за межами України;

14) доходи, одержані від діяльності у сфері розваг (крім діяльності з проведення державної грошової лотереї);

15) благодійні внески та пожертви на користь нерезидентів;

16) інші доходи від провадження нерезидентом господарської діяльності на території України. До таких доходів не належить виручка від продажу товарів (робіт, послуг) резиденту від такого нерезидента, у т. ч. послуги з міжнародного зв'язку чи міжнародного інформаційного забезпечення.

Зі суми зазначених доходів та за їх рахунок резидент повинен утримати податок за ставкою 15% (п. 160.2 ПКУ), — крім доходів, перерахованих у пунктах 160.3 — 160.7 ПКУ. Якщо нормами міжнародних договорів не встановлено інше. До доходів тут віднесено «будь-яку виплату з доходу з джерелом його походження з України, отриманого таким нерезидентом від провадження господарської діяльності (у тому числі на рахунки нерезидента, що ведуться в національній валюті), крім доходів, зазначених у пунктах 160.3 — 160.7 цієї статті».

Зверніть увагу, дохід за договорами фрахту оподатковується за ставкою 6% (п. 160.5 ПКУ). Резиденти, які здійснюють виплати нерезидентам за виробництво та/або розповсюдження реклами, під час такої виплати сплачують податок за ставкою 20% від суми таких виплат за власний рахунок (п. 160.7 ПКУ).

Податок сплачується до бюджету під час такої виплати, якщо інше не передбачене міжнародними договорами України з країнами резиденції осіб, на користь яких здійснюються виплати, що набрали чинності1. Відповідно до пп. 139.1.6 ПКУ, суми податків, установлених ст. 160 ПКУ, не відносяться до витрат платника-резидента.

У загальному випадку (крім виплат за виробництво та розповсюдження реклами, — у цьому випадку податок нараховується «зверху», про що далі) до сплати нерезидент отримує суму за мінусом утриманого податку. У бухобліку нарахування податку відображають за кредитом 641 субрахунка з аналітикою «Податок на прибуток».

1 Зверніть увагу: якщо покупцем нерезидентських послуг є платник ЄП, така особа не звільняється від сплати «нерезидентського» податку. У ст. 160 ПКУ висуваються вимоги щодо застосування особливостей оподаткування нерезидентів до всіх резидентів. Платники ЄП належать до них. Крім того, у ст. 297 ПКУ є чіткий перелік податків (зборів), від сплати яких звільнено платників ЄП. Податку на доходи нерезидента у ст. 297 ПКУ немає. Як відзвітувати таким особам? Очевидно, подати декларацію з податку на прибуток з прочерками, крім рядка 17 та заповненого додатка ПН (за 2012 рік — за формою, затвердженою наказом Мінфіну від 28.09.2011 р. №1213, далі — Наказ №1213).

Для оподаткування доходів від безпроцентних облігацій та казначейських зобов'язань п. 160.3 ПКУ встановлено інші правила визначення доходів. А от доходи від державних ЦП, облігацій місцевих позик та деякі інші види доходів взагалі не підлягають оподаткуванню — за п. 160.4 ПКУ. Для оподаткування страхової діяльності діє п. 160.6 ПКУ.

Що буде, якщо не перерахувати податок, відповідно до п. 160.2 ПКУ, при виплаті доходу нерезиденту? Наприклад, забули, не знали чи ще з якоїсь причини? Ненарахування, неутримання та/або несплата (неперерахування) податків платником до або під час виплати доходу на користь іншого платника податків тягне за собою накладення штрафу в розмірах, передбачених п. 127.1 ПКУ, які становлять перший раз 25% від суми податку, що підлягає нарахуванню та/або сплаті до бюджету.

Пункт 152.7 Кодексу зобов'язує органи ДПС щороку надавати нерезидентам довідки (українською мовою) на підтвердження сплати податку. Відповідальність за повноту утримання і своєчасність перерахування податку до бюджету несе платник, який здійснює виплату (п. 152.8 ПКУ).

Послуги від нерезидента

З метою оподаткування податком на прибуток у разі одержання послуг від нерезидента можливі два випадки:

1) послуги надаватимуться на території України;

2) послуги фактично надаватимуться за межами України.

У другому випадку дохід буде одержано нерезидентом не на території України, тож і податків в Україні не буде. Але пам'ятайте, що підтвердженням факту здійснення господарської операції є первинний документ, який має бути складений під час здійснення госпоперації, а якщо це неможливо — безпосередньо після її закінчення (п. 1 ст. 9 Закону про бухоблік). Місце складання документа має засвідчити, що послуга фактично надавалася за межами території України.

За загальним правилом виплати нерезиденту за надані послуги (виконані роботи) відноситимуться до доходів у вигляді виручки або інших видів компенсації вартості наданих резиденту послуг (робіт) від такого нерезидента. Тож згідно з пп. «й» п. 160.1 ПКУ такі суми не оподатковуються додатково ні у джерела виплати, ні за рахунок нерезидента. Але щодо оподаткування деяких інших видів доходів, отриманих нерезидентом із джерелом їх походження з України від наданих послуг, є винятки. Так, послуги інжинірингу та рекламні послуги (у разі їх надання на митній території України) обкладаються податком на прибуток відповідно до ст. 160 ПКУ.

Вимогу щодо оподаткування інжинірингових послуг наведено у пп. «г» п. 160.1 ПКУ, тому при виплаті таких доходів нерезидент утримує податок 15% від суми доходу, «...який сплачується до бюджету під час такої виплати, якщо інше не передбачено положеннями міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати, що набрали чинності» (п. 160.2 ПКУ).

Щодо виплат резидента нерезиденту за надані послуги реклами, то такі послуги не обкладаються так званим податком на репатріацію і не треба утримувати податок з таких доходів за ставкою у розмірі 15% їх суми та за їх рахунок відповідно до п. 160.2 ПКУ. Але згідно з п. 160.7 резиденти, «які здійснюють виплати нерезидентам за виробництво та/або розповсюдження реклами, під час такої виплати сплачують податок за ставкою 20 відсотків суми таких виплат за власний рахунок». Причому, як випливає з відповіді в ЄБПЗ, податківці дотримуються думки, що в разі надання нерезидентом послуг з реклами оподатковуватися за ставкою 20%, відповідно до п. 160.7 ПКУ, мають виплати нерезидентам за виробництво та/або розповсюдження реклами, що здійснюються резидентом власним коштом незалежно від місця надання зазначених послуг. Сума податку нараховується «зверху» на суму виплати. Тобто сума виплати (гривневий еквівалент), помножена на 20%, дорівнюватиме сумі податку, який має сплатити платник податку на прибуток — резидент при виплаті нерезиденту за виробництво та/або розповсюдження реклами.

Консалтингові та маркетингові послуги, придбані у нерезидента, не треба оподатковувати за ставкою 15% відповідно до п. 160.2 ПКУ. Адже ці виплати нерезиденту відноситимуться до доходів у вигляді виручки або інших видів компенсації вартості наданих резиденту послуг від такого нерезидента, а тому, згідно з пп. «й» п. 160.1 ПКУ, не оподатковуються додатково ні у джерела виплати, ні за рахунок нерезидента.

Приклад 1. Підприємство «Olio di oliva», зареєстроване в Iталії, відкрило своє представництво у м. Києві та реалізує в Україні оливкову олію за плату. Прибуток київського представництва підлягає обкладенню податком на прибуток з урахуванням особливостей, установлених ст. 160 ПКУ, а також міжнародними угодами про уникнення подвійного оподаткування між Україною та Iталією.

Приклад 2. Підприємство «Адольф», зареєстроване у м. Львові, — 100% дочірнє підприємство німецької фірми «Adolf und Cо». Дивіденди, що виплачуються німецькій компанії «Adolf und Cо» у I кварталі 2013 р., є доходами з джерелом походження з України. Тож підлягатимуть оподаткуванню згідно з нормами п. 153.3 і ст. 160 ПКУ. У цьому випадку слід сплатити:

1) авансовий внесок з податку на прибуток при виплаті дивідендів у розмірі 19%, без зменшення суми дивідендів на суму такого податку;

2) податок з доходів нерезидентів (дивідендів) у розмірі 15% за рахунок таких доходів. Але за наявності міжнародної угоди між Україною та Німеччиною про уникнення подвійного оподаткування такі дивіденди оподатковуються згідно з міжнародною угодою.

Уникнення подвійного оподаткування

Чинний перелік країн, з якими Україна підписала угоди про усунення подвійного оподаткування та взаємний захист інвестицій, надано в листі ДПСУ від 12.01.2012 р. №811/7/12-10171.

1 Розпорядженням КМУ від 05.11.2012 р. №863-р підписано Конвенцію між Урядом України і Урядом Республіки Кіпр про уникнення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на доходи і Протокол до неї.

Тож якщо Україна має з державою нерезидента ратифікований ВР договір про уникнення подвійного оподаткування, застосовуються норми міжнародного договору.

У статті 103 ПКУ міститься порядок застосування міжнародного договору України про уникнення подвійного оподаткування щодо звільнення від оподаткування доходів нерезидентів із джерелом їх походження з України. Відповідно до п. 103.4 ПКУ, підставою для звільнення (зменшення) від оподаткування доходів нерезидента є подання нерезидентом особі, що виплачує доходи, довідки (або її нотаріально засвідченої копії), яка підтверджує, що нерезидент є резидентом країни, з якою укладено міжнародний договір України, а також інших документів, якщо це передбачено міжнародним договором України. Причому, як зазначено у п. 103.5 ПКУ, така довідка «...видається компетентним (уповноваженим) органом відповідної країни, визначеним міжнародним договором України, за формою, затвердженою згідно із законодавством відповідної країни, і повинна бути належним чином легалізована, перекладена відповідно до законодавства України». Також особі, яка виплачує доходи нерезидентові, слід врахувати особливості, передбачені п. 103.6 ПКУ. У разі потреби така довідка може бути затребувана у нерезидента особою, яка виплачує йому доходи, або органом ДПС під час розгляду питання про повернення сум надміру сплачених грошових зобов'язань на іншу дату, що передує даті виплати доходів. У разі потреби особа, яка виплачує доходи нерезидентові, може звернутися до органу ДПС за своїм місцезнаходженням (місцем проживання) щодо здійснення центральним органом виконавчої влади, що реалізує державну податкову політику, запиту до компетентного органу країни, з якою укладено міжнародний договір України, про підтвердження зазначеної у довідці інформації.

Якщо ж нерезидент подав довідку з інформацією за попередній звітний період (рік), то резидент може застосовувати правила міжнародного договору щодо звільнення (зменшення) від оподаткування у звітному (податковому) році, але з обов'язковим отриманням довідки від такого нерезидента за поточний рік після закінчення такого звітного року (п. 103.8 ПКУ). Якщо ж нерезидент не подав довідку, доходи такого нерезидента із джерелом їх походження з України підлягають оподаткуванню відповідно до законодавства України (п. 103.10 ПКУ).

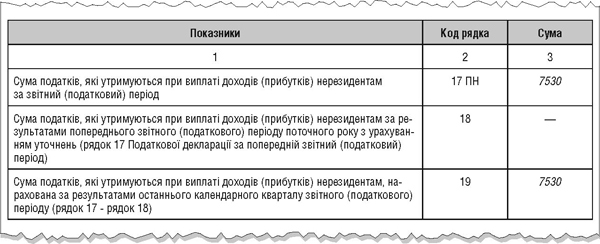

У всіх випадках при виплаті доходу нерезиденту, незалежно від того, як відбувалося оподаткування доходів останнього (за законодавством України чи згідно з міжнародними угодами), особа, яка здійснює таку виплату, зобов'язана подавати до органу ДПС за своїм місцезнаходженням звіт про виплачені доходи, утримані та перераховані до бюджету податки на доходи нерезидентів у строки та за формою, що на сьогодні встановлено Мінфіном. Такий обов'язок резидента випливає з п. 103.9 ПКУ. Фактично це тепер не окремий звіт, а складова (невід'ємний додаток ПН) до декларації з прибутку, в якій заповнено рядок 17 (за формою, затвердженою Наказом №1213). У самому додатку ПН є дві таблиці, перша з яких і має назву «Розрахунок (звіт) податкових зобов'язань нерезидентів, якими отримано доходи із джерелом їх походження з України». Додаток ПН подається на кожного нерезидента окремо, а в самій декларації з прибутку слід зазначити кількість поданих додатків ПН, а не просто поставити відмітку «Х» біля відповідного додатка в полі «Наявність додатків».

Відображення у звітності

Декларація з податку на прибуток містить відомості про суму податків, які утримуються при виплаті доходів нерезиденту протягом звітного податкового періоду. У декларації за формою, затвердженою Наказом №1213, ці відомості відображаються наростаючим підсумком з початку року у рядку 17 декларації. Цей рядок є результатом розрахунків, проведених у додатку ПН. Своєю чергою, дані рядка 17 декларації попереднього періоду переносяться до рядка 18 звітної декларації, а рядок 19 «Сума податків, які утримуються при виплаті доходів (прибутків) нерезидентам, нарахована за результатами останнього календарного кварталу звітного (податкового) періоду» обчислюється як різниця (рядок 17 — рядок 18).

У шапці додатка зазначаються такі дані:

— повне найменування нерезидента;

— його місцезнаходження;

— назва (українською мовою) і код країни резиденції (за Класифікатором держав світу)1;

1 Наказ Держкомстату від 22.12.2010 р. №527 «Про затвердження Класифікації країн світу».

— код нерезидента у країні резиденції;

— відмітка про наявність офшорного статусу (згідно з Переліком офшорних зон, затвердженим розпорядженням КМУ від 23.02.2011 р. №143-р).

Сам додаток складається з двох таблиць: у таблиці 1 наводиться розрахунок податкових зобов'язань нерезидента в розрізі окремих видів отриманих ним доходів із джерел їх походження в Україні. Таблиця 2 містить розрахунок прибутку від операцій з безпроцентними (дисконтними) облігаціями та казначейськими зобов'язаннями.

Таблиця 1 заповнюється наростаючим підсумком з початку податкового періоду. У колонці 1 зазначаються види доходів, отриманих нерезидентом у звітному періоді.

Сума доходів, яку вписують до колонки 3 цієї таблиці, визначається за правилами, зазначеними у ст. 160 ПКУ. Доходи, що не підлягають оподаткуванню, також включаються до загальної суми доходів, отриманих нерезидентом у звітному періоді (рядки 17, 18 таблиці 1 додатка ПН), але податкові зобов'язання щодо них не визначаються.

Сума прибутку від операцій з безпроцентними (дисконтними) облігаціями та казначейськими зобов'язаннями до рядка 16 цієї колонки таблиці 1 переноситься із рядка 16 колонки 5 таблиці 2 додатка ПН.

У колонці 4 таблиці 1 зазначено ставку податку щодо кожного виду доходів. Зверніть увагу: у рядку 16 цієї колонки відображується основна ставка податку, адже зазначений у цьому рядку прибуток від операцій з безпроцентними (дисконтними) облігаціями та казначейськими зобов'язаннями оподатковується саме за цією ставкою. Вона визначається пунктами 151.1 та 10 підрозділу 4 розділу ХХ ПКУ1, проставляється у рядку 10 декларації і повторюється у відповідних колонках рядків 16 таблиць 1 і 2 додатка ПН.

1 З 1 січня до 31 грудня 2012 р. зазначалася ставка податку — 21%, з 01.01.2013 р. ставка податку — 19%.

Якщо міжнародним договором встановлюється інша ставка податку, то у колонці 5 таблиці 1 зазначається саме ця ставка для оподаткування. А у виносці додатка ПН додатково слід зазначити назву договору та норму, за якою застосовується передбачена договором ставка податку (порядок застосування міжнародних договорів про уникнення подвійного оподаткування встановлено ст. 103 ПКУ).

Коли податкові зобов'язання за всіма видами отриманих нерезидентом доходів розраховано, підсумок зазначається у рядку 20 таблиці 1 і переноситься до рядка 17 ПН звітної декларації. Зауважте, що ці податкові зобов'язання не впливають на розмір податку на прибуток, який платник повинен сплатити до бюджету за звітний період.

Таблицю 2 призначено тільки для визначення суми прибутку за безпроцентними облігаціями та казначейськими зобов'язаннями, тобто для визначення значення у колонці 3 рядка 16 таблиці 1. Тут прибуток визначається як різниця між ціною придбання ЦП та його номінальною вартістю. Повторюємо, що він оподатковується за основною ставкою.

Приклад 3. Підприємство у IV кварталі 2012 року нарахувало нерезиденту:

— дивіденди у сумі 25000,00 грн;

— прибуток від операцій з казначейськими зобов'язаннями (номінал — 50000,00 грн, ціна придбання — 32000,00 грн) — 18000,00 грн (з початку року виплати доходу не здійснювались).

Приклад заповнення додатка ПН за 2012 рік наведено у зразку 1.

Значення колонки 6 рядка 20 таблиці 1 додатка ПН переноситься до рядка 17 ПН декларації. У зразках 1 і 2 наводяться фрагменти заповнення декларації за 2012 рік.

Зразок 1

Заповнення додатка ПН до рядка 17 Податкової декларації з податку на прибуток підприємства

Зразок 2

Заповнення декларації з податку на прибуток підприємства

Податок на прибуток для постійних представництв нерезидентів

Суми прибутків нерезидентів, які провадять свою діяльність на території України через постійне представництво, оподатковуються в загальному порядку. При цьому таке постійне представництво прирівнюється з метою оподаткування до платника податку, який провадить свою діяльність незалежно від такого нерезидента.

Пункт 160.8 ПКУ

Платники та об'єкт оподаткування

Порядок №115 передбачено для застосування постійними представництвами, що є платниками податку на прибуток. Підпункт 14.1.193 ПКУ визначає постійне представництво як постійне місце діяльності, через яке повністю або частково проводиться господарська діяльність нерезидента в Україні.

Відповідно до п. 160.8 ПКУ, суми прибутків нерезидентів, що провадять свою діяльність на території України через постійне представництво, оподатковуються в загальному порядку. При цьому таке постійне представництво прирівнюється з метою оподаткування до платника податку, який провадить свою діяльність незалежно від такого нерезидента.

Якщо нерезидент провадить свою діяльність не лише в Україні, але й за її межами, і при цьому не визначає прибуток від своєї діяльності, що здійснюється ним через постійне представництво в Україні,1 сума прибутку, що підлягає оподаткуванню в Україні, визначається на підставі складання нерезидентом відокремленого балансу фінансово-господарської діяльності (Розрахунок 1 розділу III Порядку №115).

1 Порядок взяття на облік постійного представництва в органах ДПС здійснюється на підставі п. 64.5 ПКУ. Факт провадження госпдіяльності нерезидентом через постійне представництво оформляється актом, затвердженим наказом ДПАУ від 23.12.2010 р. №998.

Такий відокремлений баланс має бути погоджено з органом ДПС за місцезнаходженням постійного представництва. Якщо прибуток нерезидента з України прямим підрахунком визначити неможливо, ДПС визначає його як різницю між доходом та витратами, визначеними шляхом застосування до суми отриманого доходу коефіцієнта 0,7 (Розрахунок 2 розділу IV Порядку №115).

Українські підприємства, що надають агентські, довірчі, комісійні та інші подібні послуги з продажу чи придбання товарів, робіт, послуг за рахунок і на користь нерезидента (у т. ч. укладення договорів з іншими резидентами від імені та на користь нерезидента), мають утримувати і перераховувати до бюджету податок із доходу з України, отриманого таким нерезидентом. Сума податку визначається в порядку, передбаченому для оподаткування прибутку нерезидентів, що провадять діяльність на території України через постійне представництво. При цьому такі резиденти не підлягають додатковій реєстрації в органах ДПС як платники податку. Такі особи теж подають Розрахунок 1 або 2.

Крім Розрахунків 1 та 2, Порядком №115 затверджено додатки до звітності. Зокрема, це додатки ПН, ВП та «Відомості».

Додаток ПН призначено для відображення сум доходів, що виплачувалися у звітному періоді нерезиденту, та утриманого з них податку (п. 160.1 ПКУ). Зверніть увагу: на кожного нерезидента заповнюється окремий додаток ПН. Так, якщо за звітний квартал виплачувалися доходи 12-ти нерезидентам, то до Розрахунку 1 має бути подано 12 додатків ПН.

Додаток ВП заповнюється лише в разі самостійного виправлення помилки попереднього періоду у складі звітного/звітного нового Розрахунку. Якщо виправлення помилки здійснюється через УР, додаток заповнювати не треба. Отже, помилку можна виправити або окремим додатком ВП, або через рядки 15 — 19 таблиці 1 Розрахунку 1.

Додаток «Відомості» призначено для розшифрування звільненої від оподаткування діяльності.

Зазначені додатки заповнюються як до Розрахунку 1, так і до Розрахунку 2.

Крім Розрахунків 1 або 2, звичайну декларацію подавати не треба. Розрахунки подаються наростаючим підсумком у гривнях без копійок.

Звітність за 2012 рік подається до органу ДПС протягом 40 днів після звітного кварталу, а термін сплати податку становить 50 днів від дня закінчення звітного кварталу.

Порядок розрахунку оподатковуваного прибутку постійного представництва

Об'єктом оподаткування платників податку є прибуток із джерелом походження з України. Він, своєю чергою, визначається за формулою:

П = Д - Св - В ,

де: Д — суми доходів звітного (податкового) періоду (визначаються згідно зі статтями 135 — 137 розділу III ПКУ);

Св — собівартість реалізованих товарів, виконаних робіт, наданих послуг;

В — сума інших витрат звітного (податкового) періоду (визначаються згідно зі статтями 138 — 143 розділу III ПКУ з урахуванням правил, установлених ст. 152).

Крім того, об'єктом оподаткування є дохід (прибуток) нерезидента з джерелом походження з України, що оподатковується за ст. 160 ПКУ.

Податковою базою податку на прибуток постійного представництва є грошовий вираз прибутку як об'єкта оподаткування, що визначається за нормою ст. 134 з урахуванням статей 135 — 143 ПКУ. А сам податок на прибуток нараховується платником податку самостійно за ставкою, визначеною у ст. 151 з урахуванням Перехідних положень (на 2012 р. — 21%, з 01.01.2013 р. — 19%).

Порядок складання розрахунку на підставі відокремленого балансу

Нерезидент, який провадить свою діяльність не лише в Україні, а й за її межами, і при цьому не визначає прибуток від своєї діяльності через постійне представництво в Україні, має визначати суму прибутку в Україні на підставі складання відокремленого балансу фінансово-господарської діяльності — Розрахунок 1.

По суті, відокремлений баланс фінансово-господарської діяльності — це баланс доходів,1 відокремлених від загальної суми доходів нерезидента на підставі відповідного розрахунку, та витрат, понесених безпосередньо постійним представництвом.

1 Які постійне представництво отримало б від здійснення своєї діяльності незалежно від нерезидента.

Оподатковуваний прибуток — це різниця між відокремленими доходами постійного представництва та витратами, понесеними постійним представництвом.

Для обчислення відокремлених доходів постійного представництва шляхом прямого підрахування платник податку подає до органу ДПС дані про:

1) загальні обсяги отриманих доходів та понесених витрат від провадження господарської діяльності нерезидента загалом;

2) загальну кількість працівників (загальна кількість працівників для постійного представництва нерезидента є середньою кількістю працівників протягом звітного (податкового) періоду);

3) вартість основних засобів нерезидента (вартість ОЗ має зазначатися не на конкретну дату, наприклад на кінець звітного періоду, а як середня вартість протягом усього звітного (податкового) періоду).

Такі дані мають бути завірені податковою службою у країні резиденції, належним чином легалізовані та перекладені українською мовою. При складанні Розрахунку 1 ці показники платник податку відображає у рядку 01 таблиці 1 та у рядках 01, 04, 07 таблиці 2 цього Розрахунку.

Крім того, якщо у країні резиденції через існуючі правила нерезидент подає податкову декларацію про доходи раз на рік або раз на півріччя, зазначені дані за інший податковий період можуть бути засвідчені аудитором (аудиторською фірмою). Якщо податкові періоди збігаються, тобто йдеться про дані за той самий податковий період, у якому податкова звітність подається у країні резиденції, дані мають бути засвідчені тільки податковою службою країни резиденції. У розділі III Порядку №115 докладно розписано порядок заповнення Розрахунку 1.

Зверніть увагу: у разі самостійного виправлення платником податку помилок минулих звітних (податкових) періодів шляхом уточнення показників розрахунку, згідно зі ст. 50 ПКУ, платник має право виправитися через поточну декларацію або шляхом подання УР.

Рядки 15 — 19 у таблиці 1 Розрахунку 1 заповнюються у разі самостійного виправлення помилки через поточну звітність. Якщо виправлення здійснюється через поточну декларацію, подається додаток ВП.

Додаток ПН подається у разі виплати доходів нерезиденту та утриманні з них податку. У ньому окремо розписуються види доходів (дивіденди, роялті, фрахт, доходи від інжинірингу тощо) відповідно до п. 160.1 ПКУ та сума податку, утриманого та сплаченого в розрізі кожного окремого виду доходу нерезиденту.

Порядок складання розрахунку органом ДПС

Якщо представництво не має змоги надати засвідчені дані щодо загальних обсягів отриманих доходів та понесених витрат від здійснення госпдіяльності нерезидента загалом, загальної кількості працівників та вартості основних засобів нерезидента, Розрахунок 1 не подається. Орган ДПС самостійно визначає такому представництву оподатковуваний прибуток. Це робиться через застосування до сум доходів коефіцієнта 0,7. Постійне представництво, податкові зобов'язання якого визначаються із застосуванням коефіцієнта 0,7, складає «Розрахунок оподатковуваного прибутку та податку на прибуток постійного представництва нерезидента, що здійснюється органом державної податкової служби» — Розрахунок 2. Докладний механізм заповнення Розрахунку 2 наведено в розділі IV Порядку №115.

У разі самостійного виправлення помилок минулих звітних (податкових) періодів має бути подано додаток ВП у складі звітності за звітний (податковий) період, у якому наводиться інформація про виправлені помилки. Як і в ситуації із додатком ВП до Розрахунку 1, за кожен звітний (податковий) період, у якому виявлено помилки, подається окремий додаток. У разі подання Розрахунку 2 та виплати у звітному періоді доходів нерезиденту постійне представництво у вигляді додатка до звітності має подати додаток ПН.

Особливості оподаткування доходів за міжнародними договорами України

Не всі доходи з України мають бути оподатковані. Відповідно до п. 103.4 ПКУ підставою для звільнення (зменшення) від оподаткування доходів із джерелом їх походження з України є подання нерезидентом з урахуванням особливостей пунктів 103.5 і 103.6 ПКУ особі (податковому агенту), яка виплачує йому доходи, довідки (або її нотаріально засвідченої копії), яка підтверджує, що нерезидент є резидентом країни, з якою укладено міжнародний договір України, а також інших документів, якщо це передбачено міжнародним договором України.

Такі нерезиденти разом із Розрахунком 1 чи 2 повинні подати також додаток до розрахунку — «Відомості про доходи (прибуток), що звільнені від оподаткування на підставі міжнародних договорів України», докладний механізм заповнення якого прописано розділом V Порядку №115.

«Відомості» складаються з чотирьох розділів за окремими видами діяльності, доходи від яких, отримані постійним представництвом, звільняються від оподаткування в Україні відповідно до міжнародного договору. Їх заповнення має свої особливості.

Так, основною діяльністю визначається діяльність нерезидента, визначена у його статутних документах. Вона має бути регулярною і постійною протягом усього календарного року, на який припадає звітний (податковий) період. На таку діяльність є обмеження: будь-який вид діяльності із зазначених у розділі «Діяльність допоміжного або підготовчого характеру» або сукупність всіх цих видів діяльності не повинні бути основними або одним із видів основної діяльності нерезидента.

Якщо постійне представництво, відповідно до міжнародного договору, визнано агентом з незалежним статусом, то дохід, отриманий унаслідок такої діяльності, звільняється від оподаткування (п. 5.5 розділу V Порядку №115). Але в разі якщо така особа здійснює міжнародні перевезення через агента з незалежним статусом, він має заповнити у «Відомостях» не розділ II, а розділ IV «Міжнародні перевезення та пов'язані з ними доходи».

Приклад 4. Витрати нерезидента за 2012 рік становлять 5782000,00 грн. Iз них 485000,00 грн — витрати постійного представництва в Україні. Вартість ОЗ — 1458000,00 грн, із них 365000,00 грн належать постійному представництву. Кількість працівників нерезидента — 140 осіб, із них 23 особи працюють в Україні.

Доходи головної компанії — 46489000,00 грн, податок на прибуток за три квартали постійного представництва — 1200000,00 грн. Нерезидентам за весь період 2012 року доходи не виплачувалися. Діяльність, звільнена від оподаткування, не провадилася.

Постійне представництво подає всі необхідні дані про діяльність нерезидента, засвідчені та належним чином легалізовані, до ДПС за аналогічний податковий період. Фрагмент заповнення таблиць Розрахунку 1 за 2012 рік подано на зразку 3.

Зразок 3

Розрахунок оподатковуваного прибутку та податку на прибуток нерезидента, який провадить діяльність на території України через постійне представництво, на підставі складання відокремленого балансу фінансово-господарської діяльності

Приклад 5. Те саме представництво не має отриманих від нерезидента належним чином засвідчених даних про діяльність головної компанії, але має дані про доходи представництва. Представництво має заповнити Розрахунок 2 — фрагмент заповнення див. на зразку 4.

Зразок 4

Розрахунок оподатковуваного прибутку та податку на прибуток постійного представництва нерезидента, що здійснюється органом ДПС

Оподаткування офшорних витрат

У разі укладення договорів, які передбачають здійснення оплати товарів (робіт, послуг) на користь нерезидентів, що мають офшорний статус, чи при здійсненні розрахунків через таких нерезидентів або через їхні банківські рахунки, незалежно від того, чи здійснюється така оплата (у грошовій або іншій формі) безпосередньо або через інших резидентів або нерезидентів, витрати платників податку на оплату вартості таких товарів (робіт, послуг) включаються до складу їхніх витрат у сумі, що становить 85 відсотків вартості цих товарів (робіт, послуг).

Пункт 161.2 ПКУ

Нерезиденти, що мають офшорний статус

Витрати за офшорними операціями включаються до складу витрат, що зменшують об'єкт оподаткування (є деякі витрати, що не включаються до податкових, понесені при співпраці з офшорними нерезидентами, про що далі). Але їх податковий облік має свої особливості. До нерезидентів, що мають офшорний статус, п. 161.3 ПКУ відносить нерезидентів, розташованих на території офшорних зон, за винятком тих, які хоч і розташовані на території офшорних зон, але «надали платникові податку виписку із правоустановчих документів, легалізовану відповідною консульською установою України, що свідчить про звичайний (неофшорний) статус такого нерезидента». Отже, відповідно до п. 161.2 ПКУ витрати платників податку на оплату товарів (робіт, послуг), отриманих від нерезидентів з офшорним статусом,1 включаються до складу витрат у розмірі 85% від вартості цих товарів (робіт, послуг).

Якщо нерезидент, розташований в офшорній зоні, надасть платникові податку згадану вище виписку із правовстановчих документів, зазначене обмеження не застосовується, і такі витрати платника у повному розмірі братимуть участь у визначенні об'єкта оподаткування.

Своїм розпорядженням від 23.02.2011 р. №143-р2 Кабмін затвердив перелік офшорних зон.

1 При цьому договори повинні передбачати оплату товарів (робіт, послуг) на користь офшорних нерезидентів чи здійснення через них розрахунків (або через їхні банківські рахунки), незалежно від того, чи здійснюється така оплата (у грошовій або іншій формі) безпосередньо або через інших резидентів або нерезидентів.

2 Опубліковано в «Офіційному віснику України» від 04.03.2011 р. №14, «Урядовому кур'єрі» від 25.03.2011 р. №54.

I зазначений у п. 161.2 ПКУ порядок оподаткування починає застосовуватися з наступного кварталу після офіційного опублікування переліку (тобто діє з 01.04.2011 р.).

Але тут слід мати на увазі, що платник податку спочатку визначає витрати (статті 138 — 143 ПКУ), а вже потім застосовує щодо них 85-відсоткове обмеження. При цьому не відносяться у повному обсязі до витрат отримані (придбані) у нерезидента з офшорним статусом:

1) послуги консалтингу, маркетингу, реклами — абз. 2 пп. 139.1.13 ПКУ;

2) інжинірингові послуги — пп. «а» пп. 139.1.15 Кодексу;

3) а також роялті, нараховані на користь такого нерезидента — пп. «а» пп. 140.1.2 ПКУ.

Приклад 6. Підприємство у III кварталі 2012 р. оплатило і отримало від офшорного нерезидента (умовно у перерахунку на грн, облік курсових різниць не розглядається):

— товари на суму 125000,00 грн;

— послуги з доробки товарів — на 1500,00 грн;

— послуги з фасування — на 10000,00 грн;

— рекламні послуги — 15000,00 грн.

Увесь отриманий товар було реалізовано у IV кварталі, вартість реалізації — 160000,00 грн (без ПДВ). У III кв. також було отримано від резидента-постачальника — платника податку на прибуток на загальних підставах товар за ціною 100000,00 грн (умовно — без ПДВ) і відвантажено на суму 120000,00 грн (умовно — без ПДВ). Облік ПДВ не розглядається. Iнші операції у 2012 р. не здійснювалися.

До складу витрат у податковому обліку можна віднести плату на:

— придбання товару — у сумі 100000,00 грн (від резидента-постачальника);

— придбання товару — у сумі 106250,00 грн (125000,00 х 85%);

— доробку товару — у сумі 1275,00 грн (1500,00 х 85%);

— фасування — у сумі 8500,00 грн (10000,00 х 85%).

Рекламні послуги в повному розмірі не включаються до витрат у податковому обліку.

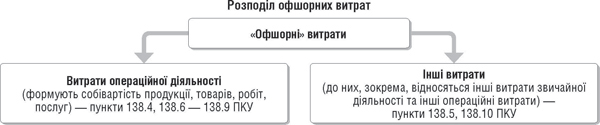

Розподіл витрат

Понесені витрати з придбання товарів (послуг) в офшорних нерезидентів, зрештою, як і всі інші витрати, зменшують об'єкт оподаткування і розподіляються (з урахуванням винятків, зазначених у статтях 139 — 140 ПКУ) таким чином (див. схему).

Схема

Розподіл офшорних витрат

Слід врахувати, що відповідно до пунктів 138.4 — 138.5 ПКУ витрати, які формують собівартість реалізованих товарів, виконаних робіт, наданих послуг, визнаються витратами того звітного періоду, в якому визнано доходи від реалізації таких товарів (робіт, послуг)1.

1 Крім нерозподільних постійних загальновиробничих витрат, які включаються до складу собівартості реалізованої продукції в періоді їх виникнення, п. 138.4 ПКУ.

А от інші витрати визнаються витратами того звітного періоду, в якому вони були здійснені (визнані в бухобліку).

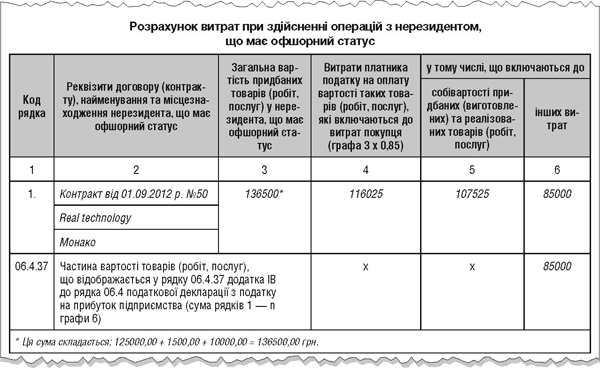

Приклад 6 (продовження). За умовами прикладу 6 у податковому обліку витрати, отримані від нерезидента з офшорним статусом і повністю оплачені, розподіляються таким чином:

1) до собівартості відносяться витрати на придбання реалізованого товару в сумі 106250,00 грн та його доробку — 1275,00 грн, тобто на загальну суму 107525,00 грн. Вони будуть включені до декларації у періоді продажу товару (тобто у IV кварталі);

2) до інших витрат відповідно до розподілу витрат, затвердженого на підприємстві, слід включити вартість фасування — 8500,00 грн (як складову витрат на збут). Вони включаються до декларації за три квартали (тобто у періоді їх понесення).

Відображення у звітності

Для розрахунку офшорних витрат у декларації за формою, затвердженою Наказом №1213, передбачено додаток ВО «Розрахунок витрат при здійсненні операцій з нерезидентом, що має офшорний статус». Цей додаток заповнюється і подається тільки у складі декларації з податку на прибуток за звітний рік.

Підсумки з додатка ВО, своєю чергою, можуть бути складовою при формуванні собівартості реалізованих товарів або інших витрат. У першому випадку підсумок із додатка ВО у вигляді собівартості реалізованого товару відображається у рядку 05.1 декларації. У другому випадку підсумок із додатка ВО переноситься до рядка 06.4.37 додатка IВ і у складі інших витрат відображається у рядку 06.4 декларації з прибутку.

Приклад 6 (продовження). За умовами прикладу 6 декларацію з податку на прибуток слід заповнити так.

Три квартали. Для відображення у декларації за три квартали вартості придбаних у офшорного нерезидента допоміжних матеріалів (як складової інших витрат) додаток ВО не заповнюється:

1) у рядку 05.1 декларації відображається собівартість товару — 100000,00 грн, отриманого від резидента та реалізованого у цьому періоді;

2) у рядку 06.4.37 додатка IВ послуги з фасування, отримані від офшорного нерезидента. Такі послуги не відображаються у рядку 06.2 як витрати на збут, а відображаються як розрахована частина інших витрат — 85000,00 грн;

3) дані додатка IВ переносяться до рядка 06.4 декларації з прибутку.

Річна декларація. У декларації за 2012 рік заповнюється додаток ВО, а доходи від продажу придбаних у офшорного нерезидента товарів відображаються одночасно з їх собівартістю у такому порядку:

1) додаток ВО заповнюємо так (див. зразок 5);

Зразок 5

Додаток ВО за 2012 рік

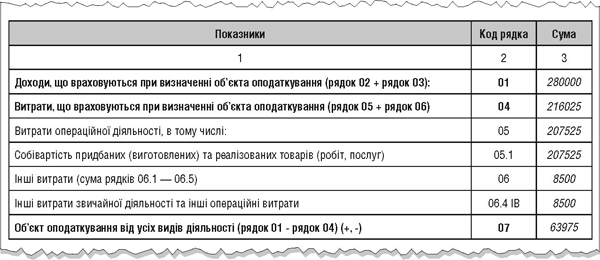

2) у рядку 05.1 декларації відображається собівартість реалізованого офшорного товару + собівартість товару, відвантаженого у III кварталі;

3) рядок 01 декларації відображає суми доходу за 2012 рік (див. зразок 6).

Зразок 6

Заповнення декларації з податку на прибуток підприємства за 2012 рік

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

ЄДИНА БАЗА ПОДАТКОВИХ ЗНАНЬ

Чи поширюються вимоги щодо відображення у податковому обліку 85 відсотків понесених витрат на ОЗ, придбані у нерезидентів, які мають офшорний статус?

Відповідно до п. 161.2 ст. 161 Податкового кодексу України від 2 грудня 2010 року №2755-VI, зі змінами та доповненнями (далі — ПКУ), у разі укладення договорів, які передбачають здійснення оплати товарів (робіт, послуг) на користь нерезидентів, що мають офшорний статус, чи при здійсненні розрахунків через таких нерезидентів або через їхні банківські рахунки, незалежно від того, чи здійснюється така оплата (у грошовій або іншій формі) безпосередньо або через інших резидентів або нерезидентів, витрати платників податку на оплату вартості таких товарів (робіт, послуг) включаються до складу їх витрат у сумі, що становить 85 відсотків вартості цих товарів (робіт, послуг). Не включаються до складу витрат витрати на придбання, виготовлення, будівництво, реконструкцію, модернізацію та інше поліпшення основних засобів та витрати, пов'язані з видобутком корисних копалин, а також з придбанням (виготовленням) нематеріальних активів, які підлягають амортизації згідно зі статтями 144 — 148 цього Кодексу, з урахуванням пунктів 146.11 і 146.12 статті 146 та пункту 148.5 статті 148 цього Кодексу (пп. 139.1.5 п. 139.1 ст. 139 ПКУ).

Згідно з пп. 14.1.3 п. 14.1 ст. 14 ПКУ амортизація — це систематичний розподіл вартості основних засобів, інших необоротних та нематеріальних активів, що амортизується, протягом строку їх корисного використання (експлуатації). Амортизації підлягають витрати на придбання основних засобів, нематеріальних активів та довгострокових біологічних активів для використання в господарській діяльності (п. 144.1 ст. 144 ПКУ). Облік вартості, яка амортизується, ведеться за кожним об'єктом, що входить до складу окремої групи основних засобів, як окремий об'єкт амортизації (п. 146.1 ст. 146 ПКУ). Придбані (самостійно виготовлені) основні засоби зараховуються на баланс платника податку за первісною вартістю (п. 146.4 ст. 146 ПКУ).

Враховуючи викладене, оскільки витрати на придбання основних засобів не включаються до складу витрат, а підлягають амортизації, то при придбанні основного засобу у нерезидента, який має офшорний статус, витрати на його придбання у повному розмірі враховуються у первісній вартості такого об'єкта.

Чи повинен резидент-ЮО при виплаті доходів з джерелом походження з України на користь нерезидента-ФО утримувати податок з таких доходів згідно з нормами ст. 160 ПКУ?

Пунктом 160.2 ст. 160 розділу III ПКУ встановлено, що резидент або постійне представництво нерезидента, які здійснюють на користь нерезидента або уповноваженої ним особи (крім постійного представництва нерезидента на території України) будь-яку виплату з доходу з джерелом його походження з України, отриманого таким нерезидентом від провадження господарської діяльності (у т. ч. на рахунки нерезидента, що ведуться у національній валюті), зобов'язані утримувати податок з таких доходів за ставкою у розмірі 15 відсотків їхньої суми та за їхній рахунок, який сплачується до бюджету під час такої виплати, якщо інше не передбачено положеннями міжнародних договорів України з країнами резиденції осіб, на користь яких здійснюються виплати, що набрали чинності.

Перелік доходів, які слід розуміти як доходи, отримані нерезидентом із джерелом їх походження з України, наводиться у пункті 160.1 ст. 160 ПКУ. Відповідальність за повноту утримання та своєчасність перерахування до бюджету податку, зазначеного у статті 160 ПКУ, несуть платники податку, які здійснюють відповідні виплати (п. 152.8 ст. 152 ПКУ).

Згідно з пп. 14.1.122 ст. 14 ПКУ нерезиденти — це:

а) іноземні компанії, організації, утворені відповідно до законодавства інших держав, їхні зареєстровані (акредитовані або легалізовані) відповідно до законодавства України філії, представництва та інші відокремлені підрозділи з місцезнаходженням на території України;

б) дипломатичні представництва, консульські установи та інші офіційні представництва інших держав і міжнародних організацій в Україні;

в) фізичні особи, які не є резидентами України.

Проте згідно з пп. 170.10.1 ст. 170 розділу IV ПКУ доходи з джерелом їх походження в Україні, що нараховуються (виплачуються, надаються) на користь нерезидентів, оподатковуються за правилами та ставками, визначеними для резидентів (з урахуванням особливостей, визначених деякими нормами розділу IV ПКУ для нерезидентів).

Відповідно до пп. 170.10.3 ст. 170 ПКУ, у разі якщо доходи з джерелом їх походження в Україні виплачуються нерезиденту резидентом — юридичною особою або самозайнятою фізичною особою, такий резидент вважається податковим агентом нерезидента щодо таких доходів. Під час укладання договору з нерезидентом, умови якого передбачають отримання таким нерезидентом доходу з джерелом його походження в Україні, резидент зобов'язаний зазначити у договорі ставку податку, що буде застосована до таких доходів.

Згідно з пп. 168.1.1 ст. 168 ПКУ податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов'язаний утримувати податок зі суми такого доходу за його рахунок, використовуючи ставку податку, визначену в ст. 167 ПКУ. Враховуючи вищевикладене, з метою уникнення подвійного оподаткування доходів, які виплачуються (нараховуються, надаються) фізичній особі — нерезиденту резидентом — юридичною особою, податок, передбачений п. 160.2 ст. 160 розділу III ПКУ, не утримується, але такі доходи оподатковуються згідно з нормами п. 170.10 ст. 170 розділу IV ПКУ.

Чи оподатковуються як фрахт відповідно до п. 160.5 ст. 160 ПКУ доходи нерезидента за перевезення вантажів автомобільним транспортом за межами митної території України?

Відповідно до п. 160.1 ст. 160 ПКУ від 2 грудня 2010 року №2755-VI зі змінами та доповненнями будь-які доходи, отримані нерезидентом із джерелом їх походження з України, оподатковуються у порядку та за ставками, визначеними цією статтею. З метою цього пункту під доходами, отриманими нерезидентом із джерелом їх походження з України, розуміються, зокрема, фрахт та доходи від інжинірингу (пп. «г» п. 160.1 ст. 160 ПКУ).

Згідно з пп. 14.1.260 ст. 14 ПКУ фрахт — винагорода (компенсація), що сплачується за договорами перевезення, найму або піднайму судна чи транспортного засобу (їх частин) для: перевезення вантажів та пасажирів морськими або повітряними суднами; перевезення вантажів залізничним або автомобільним транспортом.

Відповідно до п. 160.5 ст. 160 ПКУ сума фрахту, що сплачується резидентом нерезиденту за договорами фрахту, оподатковується за ставкою 6 відсотків у джерела виплати таких доходів за рахунок цих доходів. При цьому оскільки визначальним для оподаткування є доходи, отримані нерезидентом із джерелом їх походження з України, у розумінні п. 160.1 ст. 160 ПКУ, то сума фрахту оподатковується незалежно від території здійснення нерезидентом такої діяльності.